Castilla-La Mancha es mucho más inflacionista que Madrid

Miguel Ángel Valero

"La escalada de la inflación en los últimos años nos ha alcanzado a todos: trabajadores o desempleados, estudiantes o pensionistas, tengamos ingresos altos o bajos, ahorros o deudas. Pero lo ha hecho de forma muy heterogénea. La inflación puede definirse como el aumento del nivel de precios de la cesta de bienes y servicios que consume un hogar representativo. Ahora bien, los cambios en los precios no son uniformes y ninguno somos exactamente “el hogar representativo”. Por ello, el impacto de la inflación puede ser muy diferente para cada uno de nosotros. ¿A través de qué canales nos afecta? ¿Quién pierde más y quién menos? ¿Hay hogares que se beneficiaron de la sorpresa inflacionista de 2021 en España?", se pregunta Clodomiro Ferreira, de Análisis Macro-Financiero y Política Monetaria, en el Blog del Banco de España.

La inflación afecta a nuestro poder adquisitivo, a nuestra riqueza y, en última instancia, a nuestra capacidad de ahorro. El valor real de los recursos disponibles para ahorrar no solo está determinado por nuestros activos y nuestras deudas, sino también por los ingresos laborales y el gasto en consumo que realizamos en un determinado periodo.

Hay tres canales por los que la inflación impacta en nuestra capacidad de ahorro:

- El canal de ingreso laboral es el más intuitivo: la inflación reduce la capacidad de compra de los salarios. Si el precio de la cesta de consumo de un hogar aumenta y el salario no lo hace –o lo hace en menor magnitud–, este hogar debe dedicar una mayor parte de sus ingresos para lograr consumir los mismos bienes y servicios. Por tanto, su capacidad de ahorro y de acumular riqueza disminuye.

- El canal de riqueza actúa a través de nuestros activos (financieros, inmobiliarios, etc.) y deudas. De acuerdo con este canal, la inflación “enriquece” a los deudores y suele “empobrecer” a quienes tienen activos: los ahorradores y los acreedores. ¿Por qué? Porque la inflación reduce el valor real de las deudas –por ejemplo, de las hipotecas–, al tiempo que tiende a disminuir el valor real de los activos. Pongamos que usted pidió un préstamo al banco de 10.000 euros para comprar un coche. El valor real de esa deuda no es más que la cantidad de bienes y servicios que se puede consumir con esa cantidad de dinero; en este caso y en el momento que pidió el préstamo, un vehículo de ese precio. Pues bien, si los precios (de los coches) aumentan, seguirá debiendo 10.000 euros al banco, pero el valor real de esa deuda disminuirá, ya que los mismos 10.000 euros no le permitirían comprar hoy su vehículo. Usted, como deudor, sale beneficiado. En el caso de los activos suele pasar lo contrario. Supongamos que usted tiene una cuenta o depósito bancario de 10.000 euros. El valor real de este activo disminuye con la inflación: con precios más altos, usted puede comprar menos cosas hoy con esos 10.000 euros de ahorro en el banco.

- El canal de consumo relativo, que actúa a través de las diferencias en la cesta de consumo. Cada hogar experimenta una inflación “personal” que depende de su cesta de consumo particular. Por ejemplo, si los precios de las manzanas aumentan más que los de las naranjas, la inflación personal será mayor para aquellos hogares que consuman más manzanas.

Estos canales afectan de manera diferente a las personas según su nivel de renta y edad, entre otras características. El canal de riqueza y el de ingreso fueron cuantitativamente más importantes que el canal de consumo relativo. La magnitud de los canales y del impacto total de la inflación varía según el nivel de renta de los hogares, pero, especialmente, en función de la edad de las personas.

En general, las personas de mediana edad (36-45 años) no se vieron muy afectadas por la inflación, en términos netos. Estas personas son deudoras, pues muchas tienen una hipoteca. Para estas personas, las pérdidas del canal de ingreso, que afectaron a todos los hogares, se compensaron con las ganancias que tuvieron a través del canal de riqueza. De hecho, para los hogares jóvenes y de mediana edad de menor renta el impacto neto fue positivo.

En sentido contrario, los principales perjudicados por el repunte de la inflación fueron las personas de más de 65 años, en particular los de menor nivel de renta. Esto se debe a que estas personas suelen ser ahorradores, con una parte muy importante de sus ahorros concentrada en depósitos y cuentas corrientes. El valor real de estos activos cae con la inflación, mientras que otros activos, como la vivienda y las acciones, pueden ver su valor real incluso aumentar con la inflación.

Grandes diferencias en inflación entre las comunidades autónomas

Este análisis publicado en el Blog del Banco de España se enriquece con otro, La heterogeneidad regional en la evolución reciente de la inflación en España, elaborado por Alejandro Fernández Cerezo, Matías Pacce, e Isabel Sánchez, del departamento de Análisis de la Situación Económica, y publicado en el Boletín Económico.

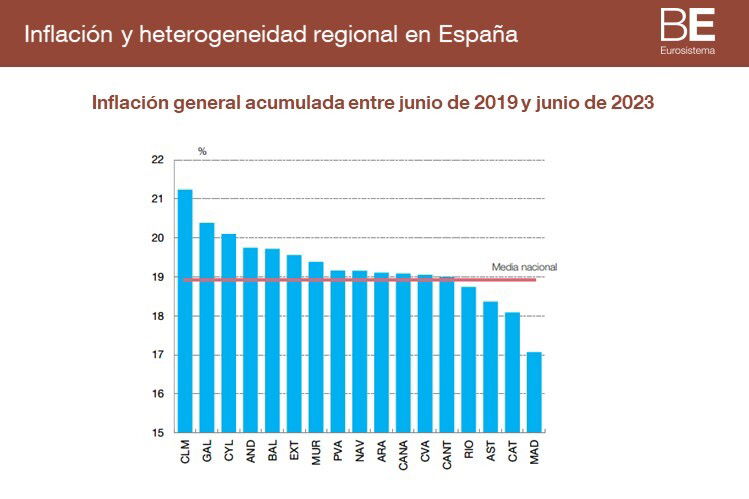

Entre junio de 2019 y junio de 2024, la inflación acumulada, para el conjunto de la economía española, ha sido del 18,9 %. El incremento acumulado de los precios ha variado de manera apreciable por regiones. Castilla-La Mancha y Galicia han sido las CCAA con una mayor inflación acumulada en este período (21,2 % y 20,4 %, respectivamente), mientras que la Comunidad de Madrid y Cataluña han registrado un menor avance relativo de los precios (17,1 % y 18,1 %, respectivamente).

Una forma de medir la dispersión de las tasas de inflación entre regiones es a través del diferencial entre las inflaciones interanuales máxima y mínima registradas cada mes en las diferentes comunidades autónomas. En España, este diferencial se amplió entre 2019 y 2023, y alcanzó el máximo valor desde mediados de los años ochenta en junio de 2022 (4,2 puntos) —coincidiendo con el pico máximo de inflación general en nuestro país—, para descender posteriormente.

Una medida alternativa de dispersión es la desviación típica de la inflación regional en cada mes. Este indicador también registró fuertes repuntes hasta mediados de 2022, moderándose con posterioridad, hasta alcanzar en 2024 niveles similares a los observados antes del inicio de la pandemia. Ese repunte de la dispersión regional de la inflación también se observó en otros países del área del euro, como Alemania e Italia, así como en Estados Unidos.

En términos del índice de precios de consumo (IPC), la inflación acumulada entre junio de 2019 y junio de 2024 ha sido heterogénea entre las distintas autonomías. Castilla-La Mancha ha sido la CCAA con mayor inflación acumulada (21,2%), mientras que en el extremo opuesto se encuentra la Comunidad de Madrid (17,1%).

La heterogeneidad de las tasas de inflación según la región también se observa en cada uno de los cuatro principales grupos en los que se suele descomponer el IPC (productos energéticos, alimentos, servicios y bienes industriales no energéticos). Así, entre 2019 y 2022, la dispersión de las tasas de inflación regionales aumentó en los cuatro grupos del IPC considerados, aunque con mayor intensidad en el grupo de productos energéticos.

En lo que se refiere a este componente, la región con mayor inflación acumulada entre junio de 2019 y junio de 2024 fue Canarias, que registró un incremento de precios energéticos del 27,6%, 5,5 puntos más que la media nacional y 8,2 puntos más que la Comunidad de Madrid, la región con menor inflación energética acumulada.