La banca vaticina un final de 2024 con mucha demanda de crédito

Miguel Ángel Valero

Los resultados de la Encuesta de Préstamos Bancarios del Banco de España revelan que, para el último trimestre del año 2024, las entidades financieras vaticinan que los criterios de concesión de préstamos se mantendrán sin cambios en la financiación a las empresas y en los préstamos a las familias para adquisición de vivienda, y que se relajarán ligeramente en el segmento de crédito a los hogares para consumo y otros fines. En cuanto a la demanda, se anticipa que las solicitudes seguirán aumentando en todos los segmentos.

Para el cuarto trimestre, las entidades financieras anticipan que las condiciones de acceso a los mercados, tanto mayoristas como minoristas, mostrarán una ligera mejoría en la mayoría de los casos, con la excepción de los mercados de titulización y de transferencias de riesgos, en los que se mantendrán estables.

Para los próximos seis meses, las entidades españolas esperan que el Banco Central Europeo (BCE) propicie una nueva disminución de la liquidez y un aumento del nivel de capital, en ambos casos con una intensidad moderada. Y que las decisiones sobre los tipos de interés oficiales propicien un descenso más intenso de la rentabilidad y de los ingresos netos por intereses, provocados por unos márgenes más reducidos, a pesar del impacto positivo sobre el volumen de crédito concedido. También vaticinan que estas decisiones contribuirán a un ligero descenso de la necesidad de dotar provisiones.

Las entidades tampoco piensan que se vayan a producir efectos relevantes relacionados con la amortización de los fondos obtenidos en las operaciones de financiación a plazo más largo con objetivo específico (TLTRO III)durante los próximos seis meses

En el tercer trimestre de 2024, los criterios de concesión de préstamos se mantuvieron sin variaciones tanto en el segmento de financiación a las empresas como en el de crédito a los hogares para adquisición de vivienda, mientras que en el de préstamos a las familias para consumo y otros fines se endurecieron por la menor tolerancia al riesgo de algunas entidades.

Las condiciones generales aplicadas a los nuevos créditos se han relajado en todos los segmentos, con un descenso de los tipos de interés aplicados y en un estrechamiento de los márgenes, que ha sido de intensidad moderada en la financiación a las empresas y en los créditos a los hogares para consumo y otros fines, y algo más acusada en los créditos a las familias para adquisición de vivienda.

El porcentaje de solicitudes de crédito rechazadas se mantuvo estable en el segmento de financiación a las empresas y en el de crédito a los hogares para adquisición de vivienda, y descendió ligeramente en el de préstamos destinados a consumo y otros fines.

Entre julio y septiembre, la demanda de préstamos aumentó en todos los segmentos, incremento que se produce por segundo trimestre consecutivo aunque fue de carácter moderado en todos los tipos de préstamos. En cuanto a los factores que explican el crecimiento de la demanda, las entidades financieras señalan que el nivel más reducido de los tipos de interés ha favorecido, en todos los segmentos, un aumento de las solicitudes.

Además, en la financiación a las empresas, también han contribuido las mayores necesidades para financiar inversiones en activos fijos y existencias y capital circulante, así como el menor uso de financiación interna.

En el caso de las solicitudes de préstamos de los hogares para adquisición de vivienda, el aumento también se explica por la mayor confianza de los consumidores, factor que ha sido igualmente destacado para explicar el incremento de demanda de préstamos a las familias para consumo y otros fines, junto con un mayor gasto en bienes de consumo duradero

Durante el tercer trimestre de 2024, las condiciones de acceso a los mercados minoristas de financiación se deterioraron ligeramente tanto en el caso de los depósitos a corto como, en mayor medida, en los de largo plazo. En los mercados mayoristas se registraron mejorías en el mercado monetario, de carácter moderado, y en el de valores de renta fija (algo más intensa en el de los valores a largo plazo), manteniéndose estables en el resto de mercados.

La gestión por parte del BCE de la cartera de activos mantenida con fines de política monetaria ha tenido, durante los últimos seis meses, un ligero impacto negativo sobre la liquidez de las entidades de crédito, si bien ha propiciado un incremento moderado tanto de su rentabilidad, como del nivel de recursos propios, y no habría tenido ningún impacto sobre la política crediticia de las entidades.

Por otra parte, la amortización de los fondos obtenidos gracias a TLTRO III no ha tenido, en los últimos seis meses, un impacto significativo ni sobre la situación económica o financiera de las entidades, ni sobre la política crediticia o el volumen de financiación concedido.

Las decisiones adoptadas por el BCE sobre los tipos de interés oficiales han propiciado, en los últimos seis meses, una disminución moderada de la rentabilidad de las entidades financieras españolas, debido al descenso de los ingresos netos por intereses asociado al estrechamiento de los márgenes. Por otro lado, estas decisiones también han favorecido un ligero incremento de otros ingresos distintos a los intereses, vinculados a mayores comisiones.

El Registro detecta un aumento del 7,7% en hipotecas en agosto

Por su parte, el avance de datos provisionales de la Estadística Registral Inmobiliaria correspondiente a agosto de 2024 muestra que el número total de compraventas descendió en agosto en unas 1.500 operaciones, pasando de las 90.481 registradas en agosto de 2023 a 88.936. En cambio, las compraventas de vivienda aumentaron ligeramente, alcanzando las 47.521 inscripciones este año. Esto supone un incremento de 265 operaciones respecto al mes de agosto del año anterior, mes en el que se alcanzaron las 47.256 inscripciones.

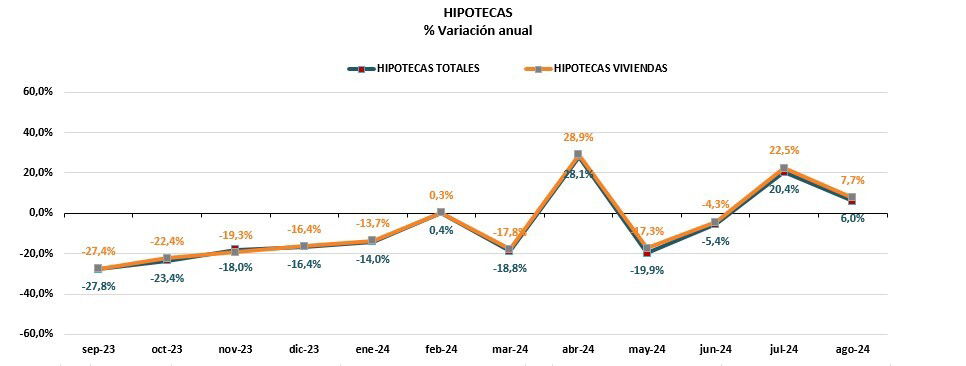

Se observa un incremento mayor en el número de hipotecas constituidas. En términos absolutos, se registraron 37.284 operaciones en agosto de 2024, en comparación con las 35.161 operaciones de agosto del año pasado, lo que representa un aumento de algo más de 2.100 operaciones. En cuanto a las hipotecas sobre vivienda, se observó un incremento muy similar de operaciones, pasando de 27.313 en agosto del año pasado a 29.421 en el mismo mes de este año.

En agosto, el número de compraventas totales descendió en un 1,7%, mientras que las de vivienda aumentaron el 0,6%. En cuanto a las hipotecas totales constituidas, aumentaron el 6%, mientras las de vivienda lo hicieron el 7,7%.

Por comunidades autónomas, durante el mes de agosto de 2024 el número de compraventas totales inscritas registró comportamientos desiguales, disminuyendo en diez comunidades autónomas y en la Ciudad Autónoma de Melilla. Donde más descendieron, por encima de los dos dígitos, fue en Melilla (-20,8%), Navarra (-13,4%) y Aragón (-11,4%), aumentando, también por encima de los dos dígitos, en Asturias (14,7%), Extremadura (13,2%) y Ceuta (11,7%). Entre las Comunidades Autónomas con mayor volumen de operaciones, destacan Andalucía con 18.089, Valencia con 14.024 y Cataluña con 12.852.Las compraventas de vivienda experimentaron también una situación variable entre las diferentes autonomías, destacando los incrementos de Melilla (60,6%), Asturias (20,9%), Extremadura (14,9%) y País Vasco (12,6%), frente a los descensos de La Rioja (-16,4%) y Aragón (-12,7%).

En cuanto a las hipotecas totales constituidas en agosto, se observa un incremento en comparación con el mismo período del año anterior en la mayoría de las comunidades y ciudades autónomas, con incrementos por encima de los dos dígitos en ocho de ellas. Las comunidades con mayores aumentos en el número de hipotecas constituidas fueron Melilla (77,3%), Cantabria (33,1%), Andalucía (17,7%), Valencia (16,8%) y La Rioja (16,2%), mientras que en el extremo opuesto se sitúan con descensos Ceuta (-36,7%), Canarias (-31,1%), País Vasco (-15,2%) y Aragón (-10,8%). Las hipotecas sobre vivienda experimentaron una situación similar, destacando los incrementos de Cantabria (50,3%), Melilla (50%), Valencia (21,7%) y Castilla y León (19,3%), frente a los descensos de Canarias (-40,1%) y Ceuta (-38,5%).