Unespa sugiere mejoras en las primas para atraer aseguradoras a Muface

Miguel Ángel Valero

Como era previsible, Muface prácticamente acaparó el protagonismo en la presentación de los resultados del seguro en 2024 por parte de Unespa, tradicional antesala de la jornada de Perspectivas del seguro y la economía, que organiza cada año ICEA.

Pese a la renuncia de Adeslas (gestionada por el grupo Mutua Madrileña y participada por CaixaBank) y de DKV al nuevo concierto, y pendientes de la decisión que tome Asisa antes del vencimiento del plazo el 27 de enero, la presidenta de Unespa, Mirenchu del Valle, cree que "hay margen para atraer a las aseguradoras a Muface".

Para ello, 'sólo' hay que resolver la infrafinanciación del modelo, ya que "existe una brecha del 40% entre el gasto per cápita de la sanidad pública y el de Muface". Desde la asociación empresarial del seguro se presentan como "firmes defensores" de la colaboración público-privada "y más cuando, tenemos una población tan envejecida que puede llegar a saturar el Sistema Nacional de Salud si no lo dotamos de todos los medios posibles".

Muface "existe desde hace 50 años", pero "hay que analizar si un sistema creado hace medio siglo sigue solucionando los problemas de hoy en día, con las condiciones actuales". Para Mirenchu del Valle, la mejor prueba de la "escasa dotación" del modelo es que las aseguradoras sí han acudido a los concursos de las otras dos mutuas, Isfas, de los militares, y Mugeju, del personal de justicia.

La presidenta de Unespa avisa que el Sistema Nacional de Salud necesitará un sustancial refuerzo, si finalmente se viera obligado a acoger a los más de 1,5 millones de funcionarios de Muface y sus familiares, sobre todo en Atención Primaria.

El primer concurso de Muface quedó desierto el 5 de noviembre de 2024, por considerar insuficiente ASISA, DKV y Adeslas la subida del 17 % de las primas que ofrecía el Gobierno, que ofreció un nuevo concierto, con una subida del 33,5 %, que también rechazaron Adeslas y DKV, mientras Asisa todavía no ha tomado una decisión.

Mientras, los sindicatos ANPE (Asociación Nacional de Profesionales de la Enseñanza); FEDECA (Federación española de Asociaciones de los Cuerpos Superiores de la Administración Civil del Estado); SIAT (Sindicato Independiente de la Agencia Tributaria); SPP (Sindicato Profesional de Policía); SUP (Sindicato Unificado de Policía); UFP (Unión Federal de Policía); USIE (sindicato profesional de inspectores de educación) y la Unión Sindical Obrera (USO), han decidido unir fuerzas "frente a la crisis abierta entre aseguradoras sanitarias y el Gobierno, que supone un grave riesgo para el servicio sanitario de toda la población".

"La absorción de funcionarios por el sistema público de salud acarrearía consecuencias devastadoras en algunas comunidades autónomas que, a día de hoy, a duras penas pueden dar servicio a todos los ciudadanos", indican en un comunicado conjunto. La "mala gestión y la falta total de previsión, sumadas al proyecto encabezado por la ministra de Sanidad para hacer desaparecer la mutua, nos han llevado al punto en el que nos encontramos ahora: un abandono de pacientes, algunos de ellos en tratamiento, llevándonos a todos a una dramática situación de incertidumbre".

Los sindicatos exigen "responsabilidad a las aseguradoras, tanto a las que vienen participando en el concierto como al resto", porque la atención sanitaria de los mutualistas "nunca ha sido gratis e incluso ha ayudado a mejorar la imagen de compañías del sector, para que ahora nos despachen de esta manera".

"Aunque algunas voces tratan de restar importancia al desembarco en la sanidad pública de un millón y medio de nuevos pacientes, es evidente que causaría un fuerte impacto, sobre todo en comunidades autónomas que ya están viviendo un colapso y que indudablemente no podrían soportar esta nueva situación", advierten.

El 22 de enero habrá una nueva concentración frente a la sede central de Muface en Madrid, en "una demostración de la unidad de los funcionarios civiles frente a lo que, sin ninguna duda, puede acarrear una crisis sin precedentes en la sanidad de todos los españoles".

Por su parte, el Gobierno propone a las aseguradoras que permanezcan en Muface un mecanismo para recuperar las pérdidas sufridas por la cobertura de los funcionarios mutualistas, basada en la cláusula 'rebus sic stantibus', por la que se pueden revisar los contratos "siempre que concurran circunstancias nuevas, que alteren las condiciones que había".

DKV avisa que el resultado técnico del seguro de Salud se deteriora

El consejero delegado de DKV, Fernando Campos, ha presentado las perspectivas del seguro de Salud en la jornada de ICEA. Sobre la compleja situación de las mutualidades de funcionarios, destaca que la renovación de los conciertos ha puesto en evidencia el papel fundamental del seguro privado en España. La larga tradición de colaboración público-privada y la complementariedad entre ambas partes es clave para para todos los grupos de interés.

El gasto sanitario privado supone el 2,5% del PIB, con un gasto medio anual per cápita de 699€. La sanidad privada emplea a más de 300.000 personas. Y un 63% de los hospitales privados mantiene algún tipo de acuerdo o concierto con la sanidad pública.

Para el consejero delegado de DKV, “más allá de cuál sea el desenlace de Muface, sería necesario iniciar un proceso de diálogo para repensar el modelo y hacerlo sostenible". "Y si la segunda licitación no llega a buen término, quizás sería momento de realizar una gestión del proceso más dialogada entre la Administración y las aseguradoras, que pueda acabar con una solución tipo contrato-puente. Y subraya la necesidad de hacer contratos “a un año".

En cuanto a la evolución del seguro de Salud, Fernando Campos destaca que ha seguido creciendo en asegurados y primas en 2024, y que continuará haciéndolo en 2025. “Se espera que el seguro de Salud en España cierre 2024 con un crecimiento del 7,4%, superando la tendencia de los últimos años", resalta.

La mala noticia "es que el resultado técnico de salud se ha deteriorado”. “El ramo de Salud tiene que basarse más en la rentabilidad y el valor al cliente que en el crecimiento”, señala el consejero delegado de DKV, que insiste en la importancia del rigor técnico del negocio y de la gestión excelente en suscripción en momentos de incertidumbre como éste. “La fase de crecimiento es importante, pero lo es más su sostenibilidad. Por ello, entramos en una fase de profundización en la excelencia técnica, indispensable para asegurar el resultado”, argumenta.

El seguro de Salud presenta en 2024 un resultado técnico del 5,6%, con un nivel de gastos estable, pero con un incremento de la siniestralidad. “Ante esta erosión de resultado, debemos encontrar la fórmula para que este mercado siga siendo sostenible”, advierte.

Sobre 2025, se espera una nueva distribución de las primas, por la posibilidad de atraer segmentos específicos en función del desenlace de Muface. La evolución del seguro de Salud va estar condicionada por la renovación o no del concierto de Muface. De continuar, el volumen de primas del ramo podría creer un 8,5%; de lo contrario, subiría solo un 1,5%.

Apuesta por la búsqueda de nuevos canales de distribución, y por el crecimiento a través de acuerdos estratégicos con las empresas. Para el consejero delegado de DKV, será clave la capacidad de adaptación a las preferencias del cliente y de lanzar nuevas propuestas de valor personalizadas para atraer clientes de diferentes segmentos, y acabar con el "café para todos".

Fernando Campos pone el foco el aumento de costes impulsado por tendencias demográficas y la concentración de proveedores; la búsqueda de operaciones flexibles y eficientes que permitan la adaptación rápida y soluciones innovadoras apalancadas en el uso de la tecnología, de los datos y de la inteligencia artificial; la digitalización, tanto en procesos como en prestación de servicios de salud a través de la telemedicina; y la combinación de la parte aseguradora con nuevos servicios.

El seguro de Salud afrontará cambios impulsados por la regulación, con la entrada en vigor de DORA, el Reglamento sobre Resiliencia Operativa Digital, analizada en otro reportaje de dineroseguro.info; por el crecimiento de la demanda en salud mental y por la cronicidad de algunas enfermedades.

Mecanismos automáticos en caso de catástrofe

La presidenta de Unespa subraya que el reto más urgente para las aseguradoras es cerrar la gestión de la siniestralidad de la DANA, con la “ambición” de que el 80% de los siniestros asignados a éstas se solucionen con una propuesta de indemnización a finales de enero, siempre que el vehículo esté identificado.

“Tendremos que reflexionar” sobre la constitución de “mecanismos de activación automática” de los protocolos de colaboración público-privada ante nuevos desastres naturales, siendo conscientes de que el afectado tiene que recibir la compensación lo antes posible.

“Como sector, podemos estar orgullosos de la protección que otorgamos, pero somos conscientes de que existen brechas de aseguramiento, que tenemos que cerrar", resalta Mirenchu del Valle. En Hogar, el objetivo es mejorar la protección en zonas menos aseguradas y, en Empresas, “tenemos que concienciar sobre nuevos riesgos emergentes y la importancia que tiene incorporar medidas de protección para un correcto aseguramiento”.

Dos años después de la aprobación de la nueva regulación para el impulso de los planes de pensiones de Empleo se evidencia un desarrollo “lento” y "tímido”. La presidenta de Unespa reclama un impulso al ahorro para la jubilación en todas su modalidades y concienciar a los autónomos, otorgándoles flexibilidad para puedan hacer uso de los planes simplificados..

También menciona la entrada en vigor de la Directiva de Autos, que extiende la definición de vehículo a motor, abarcando a los industriales y, por tanto, ampliando el mercado potencial de este seguro.

La facturación del seguro cae un 1,56%

Los ingresos por primas de las aseguradoras se situaron en 75.161 millones€ a cierre de 2024, lo que supone un 1,56% menos que en el año anterior. De la facturación, 46.333 millones corresponden a Seguros Generales, que crecen el 7,78% en primas. Por tanto, el 'culpable' del descenso en primas de 2024 es Vida, que sufre un descenso del 13,59%, hasta 28.827 millones, tras el excepcional 2023 por la subida de los tipos de interés (que comenzaron a bajar en 2024), aunque en provisiones matemáticas (ahorro gestionado) sube el 3,32% y se sitúa en los 210.577 millones, según los datos provisionales recabados por Investigación Cooperativa de Entidades Aseguradoras (ICEA).

Todos los ramos de Seguros Generales registran incrementos. Las primas de Automóviles sumaron 13.180 millones y aumentaron un 8,88%, aplazando un año más el 'sorpasso' del seguro de Salud, que crece el 7,78% y se coloca en los 12.059 millones. Multirriesgo aporta 9.968 millones, el 8,62% más. El resto, fundamentalmente seguros de empresas, generó 11.127 millones, lo que supone un incremento del 6,16%.

Para el director general de ICEA, José Antonio Sánchez, "el comportamiento ha sido el esperado" en líneas generales. En 2025, el seguro de Vida dependerá, en parte, de la apuesta que haga la banca. Insiste en que la medición adecuada es el ahorro gestionado, y no las primas, y que la evolución del seguro va a depender mucho del proceso de reducción de los tipos de interés.

VidaCaixa, Mapfre y Mutua encabezan el ranking de grupos aseguradores por total de primas facturadas en 2024, superando el 10% de cuota de mercado y acumulando un peso del 35,7% en el total de ingresos del sector.

Motivos para ser optimistas en 2025

En cuanto a la rentabilidad del seguro, al igual que 2024, será “buena”, condicionada a que no sea un ejercicio excesivamente malo en cuanto al impacto climático y a que se mantenga “una adecuada política tarificación”. “Nos sobran los motivos para ser optimistas", proclama durante la Jornada de Perspectivas que organiza ICEA. El entorno de incertidumbre y los nuevos riesgos dibujan un panorama en el que estar asegurado cobra cada vez más importancia. Hay que hacer la tarta más grande, mejorar la percepción social del seguro y hacer que tener cobertura aseguradora sea prioritario para los consumidores.

En 2025, el seguro de Vida dependerá, en parte, de la apuesta que haga la banca. José Antonio Sánchez insiste en que la medición adecuada es el ahorro gestionado, y no las primas, y que la evolución del seguro va a depender mucho del proceso de reducción de los tipos de interés.

Mireya Rabadán, directora general de Grupo hna, cree que la oportunidad en el ramo de Vida está, más que nunca, en la diferenciación en cuanto a productos y en coberturas. En Vida Riesgo, hay que dotar a las pólizas de nuevos servicios de valor añadido y adaptarlos a los distintos perfiles de cliente e, incluso, a sus distintos ciclos vitales. En Ahorro, hay que diferenciarse aprovechando la fiscalidad específica de los seguros y la amplia variedad de productos en el sector para adaptarse a los objetivos de cada cliente. Hay que tener en cuenta, además, al colectivo sénior. Pide invertir en educación financiera y en asesoramiento, para generar confianza en las funciones de protección, ahorro y previsión del seguro.

Ve probable un crecimiento en Vida Riesgo similar al de 2024; aunque estará influido por el comportamiento del mercado hipotecario, que a su vez depende los tipos de interés. Las provisiones en Vida Ahorro evolucionarán según unos tipos de interés a los que el ramo está “íntimamente” unido.

Elena Sanz, CEO de Mapfre Iberia, pronostica para 2025 un crecimiento del 5,8% en Multirriesgos, manteniendo así la tendencia de los últimos cinco años. Hogar, Comunidades e Industriales subirán el 6%, compensando el 4% en Comercio. Pide ser “socios activos” de los clientes. En siniestralidad, fomentar la colaboración público-privada y también entre entidades privadas, ser “proactivos” en la prevención y la gestión de riesgos en las empresas, trabajando de manera conjunta con los mediadores. Y ofrecer productos que desarrollen ecosistemas que aborden todas las nuevas necesidades de hogares y empresas, protegerse frente a riesgos emergentes y aprovechar las capacidades de la IA.

El seguro de Autos debe "acertar” con la estrategia para asegurar “un crecimiento sostenible” del ramo, afirma el CEO de Grupo Generali, Carlos Escudero. Para ello, debe “recuperar” la rentabilidad, poniendo el foco en la eficiencia de los procesos y gastos y en la gestión optima de las carteras. Y adaptarse a los nuevos modelos de movilidad, titularidad y comercialización de los vehículos. El parque automovilístico va a permanecer estable hasta 2030, pero el peso de la micro-movilidad y otras modalidades va a aumentar en 15 puntos porcentuales. Un 40% de las ventas de nuevos vehículos serán eléctricos e híbridos en 2030, con el consiguiente aumento de costes de los componentes.

Pero el reto esencial, para Autos pero también para todos los ramos, es poner en valor el propósito del seguro, presente en los momentos más importantes de las personas.

Escudero pronostica para este año un crecimiento de entre el 6,5% y el 7% que hará que Autos siga siendo el ramo más relevante de Seguros Generales. Este aumento vendrá dado, como ya sucedió en 2024, por el incremento de la prima media, más que por el aumento de las carteras.

Santiago Arechaga. Head P&C Southern Europe y CEO de Swiss Re Iberia, apunta que el sector está “en un punto de equilibrio” y que un crecimiento económico sostenido, unos mercados laborales sólidos y altas tasas de interés continúan respaldando el crecimiento y la rentabilidad de la industria de los seguros. Sin embargo los riesgos geopolíticos podrían desencadenar una mayor inflación de siniestros, y subidas de los tipos de interés podrían presionar los mercados de activos.

El supervisor pone deberes

Por su parte, el director general de Seguros y Fondos de Pensiones, José Antonio Fernández de Pinto, vaticina “un futuro prometedor” para el sector, aunque avisa de conductas de mercado a vigilar, como la gobernanza de producto y el valor añadido para el cliente en los productos de inversión basados en seguros o la evolución de los productos ofertados y su ajuste a las expectativas de los clientes. En este sentido, este año se van a fijar en los seguros de Salud, que han ganado mucho protagonismo en el interés de los consumidores en los últimos años, en la publicidad en los productos de seguros y en analizar los casos en los que la cobertura aseguradora no está llegando a determinados sectores, ya sea por circunstancias coyunturales o por cuestiones estructurales de determinación del riesgo y de medidas preventivas.

La evolución de los Consejos de Administración, pendientes de la diversidad en su composición, la importancia de la figura del consejero independiente, también estarán en el foco del supervisor. “Un negocio sano, con sensibilidad al cliente y con una adaptación de los productos, será la mejor noticia para los resultados de las compañías, para la tranquilidad del supervisor y para aportar valor a los ciudadanos”, concluye.

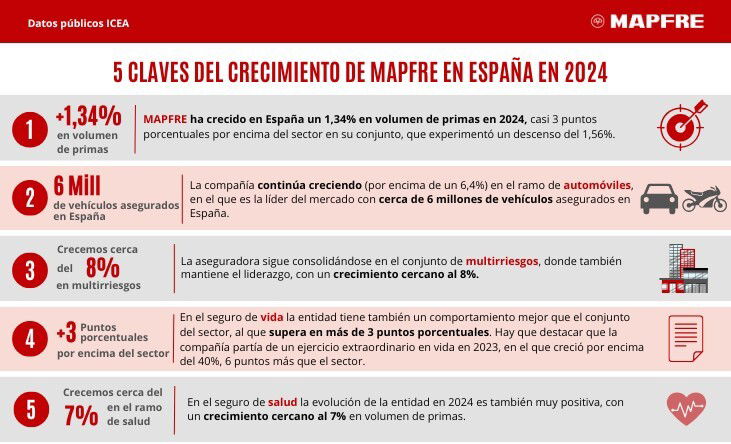

Mapfre España: cinco claves del crecimiento en 2024

Por su parte, Mapfre aprovecha la oportunidad para recordar que ha crecido en 2024 un 1,35% en volumen de primas, lo que supone un incremento que supera en casi 3 puntos a la media del sector, que ha experimentado un descenso del 1,56% debido, sobre todo, al fuerte retroceso en primas de Vida. Mapfre destaca que la evolución de su volumen de negocio ha sido mejor que el conjunto del seguro español en los principales ramos, con tasas superiores a la media en Autos, Multirriesgos, Vida y Salud.