Trump topa con la inflación y acelera la guerra comercial

Miguel Ángel Valero

Trump sigue monopolizando la actualidad económica y geopolítica. Por un lado, la inflación, con un mal dato en enero. Por otro, el anuncio de unas negociaciones para terminar con el conflicto provocado por la invasión rusa de Ucrania hace tres años. Luego, acelera la guerra comercial al anunciar aranceles recíprocos y gravar las compras a sus socios comerciales con tasas equivalentes a las que éstos imponen a las exportaciones estadounidenses.

El problema es que Trump confunde aranceles y prácticas comerciales "injustas" con impuestos, como sucede con el Impuesto sobre el Valor Añadido (IVA), vigente en Europa. El IVA El IVA es un impuesto al consumo que grava todos los productos, tanto los interiores como los foráneos. Los productos que se exportan desde la Unión Europea están exentos de IVA, pero están sujetos a los impuestos indirectos de los mercados de destino, que en el caso de EEUU son mucho menores que en Europa.

Además, Trump anuncia aranceles para los coches, los chips y los productos farmacéuticos.

El presidente de EEUU ordena a Comercio (dirigido por Howard Lutnick) que calcule los nuevos gravámenes país a país, que deberán estar listos en abril. El 20 de enero, precisamente su primer día del segundo mandato, ya ordenó una investigación sobre las prácticas comerciales y monetarias "desleales", especialmente de los países con los que Estados Unidos tiene déficit comercial.

Por muy polémica que resulte esta decisión (aunque habrá que ver finalmente cómo se implanta), Trump no hace más que cumplir con sus promesas electorales: se comprometió públicamente y en varias ocasiones a imponer a cualquier país que aplique un arancel sobre un producto fabricado en Estados Unidos “el mismo arancel exacto”.

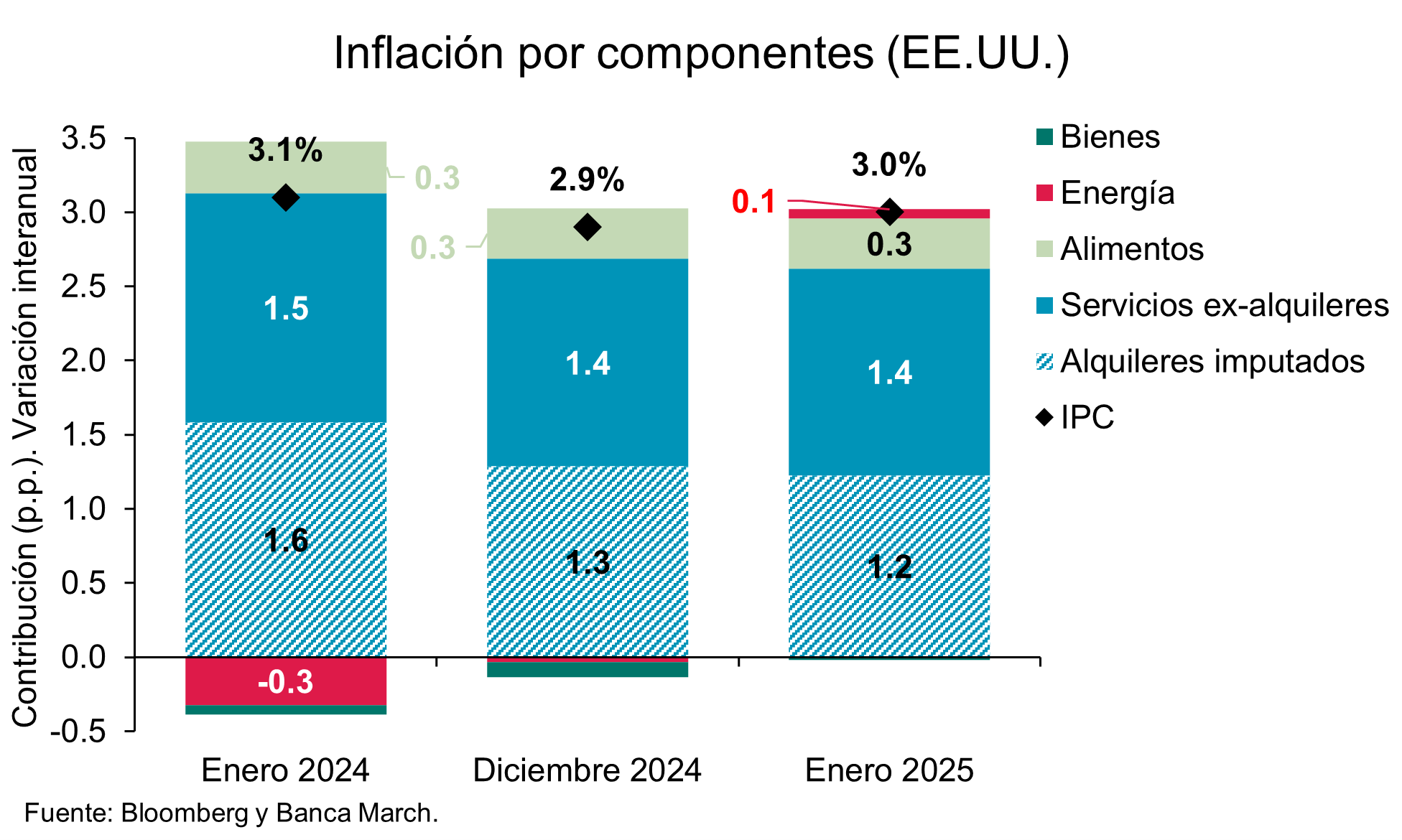

Este endurecimiento de la guerra comercial tiene mucho que ver con el frente interno, ya que la inflación vuelve a repuntar en EEUU, y éste es un asunto al que es muy sensible la base electoral que ha vuelto a llevar a Trump a la Casa Blanca. En enero el IPC volvió a elevarse hasta el +3% interanual, siendo éste el cuarto mes consecutivo de repunte y sitúa el ritmo de crecimiento de los precios en su mayor nivel desde junio de 2024. Además, también repuntó la tasa subyacente, que subió una décima hasta el +3,3%.

El repunte se explica principalmente porque los precios de la energía aportaron al alza a la inflación (+0,06 p.p.) por primera vez desde julio de 2024, y también por el menor efecto arrastre a la baja de los precios de los bienes que en enero bajaron un -0,13% interanual, su menor retroceso desde diciembre del 2023. Este comportamiento de los bienes vino explicado principalmente por dos componentes: los coches usados y los medicamentos que, en conjunto, explicaron +0,3 p.p. de la inflación de enero, mientras que en diciembre habían retirado tres décimas al IPC.

Por el lado más alentador, los precios de los servicios continuaron con su senda de moderación gradual, aunque no fue suficiente para frenar el repunte de la inflación: aumentaron a ritmos del +4,3% interanual, una décima menos que en diciembre, siendo este el menor incremento de los precios de los servicios desde enero de 2022. La principal partida, que son los alquileres imputados, se moderó hasta el +4,4% interanual frente al +6% que registraron hace ahora un año y apoyan la tendencia de “normalización” paulatina de la inflación. Por el contrario, la presión al alza vino por el lado de los precios de los servicios de transporte como seguros y mantenimiento de automóviles.

Payden & Rygel: la Fed subirá tipos antes de volverlos a bajar

Eric Souders, director y gestor de carteras en Payden & Rygel, considera que los cambios en las administraciones políticas siempre traen consigo cierta incertidumbre en los mercados, y la reelección de Donald Trump, en este sentido, no es una excepción. "Por muy tentador que resulte intentar predecir el futuro basándose en lo ocurrido durante el primer mandato del magnate, hay que recordar que ahora nos enfrentamos a unas condiciones económicas y monetarias muy diferentes a las de 2016", advierte.

El mercado laboral estadounidense es el más fuerte endécadas y está impulsado por un crecimiento salarial interanual del +4/6% en los últimos ocho trimestres, un ritmo notable que supera a la inflación y aumenta el poder adquisitivo de una amplia franja de consumidores estadounidenses. Al mismo tiempo, el empleo en edad de trabajar está en su nivel más alto de los últimos 25años y no faltan puestos de trabajo vacantes.

En cuanto a la política monetaria, la Reserva Federal ha interrumpido su senda de recortes de tipos en respuesta a una inflación aún elevada y a un crecimiento económico sostenido, con los precios de los activos ahora en máximos históricos. Sin embargo, todos los sectores de la economía son ahora menos sensibles a las subidas de tipos que en el pasado, gracias a los bajos niveles de endeudamiento de los hogares estadounidenses y a la solidez de los beneficios empresariales en relación con el coste de la deuda. La Fed parece más centrada que nunca en la cuestión de la inflación, con el presidente Powell empeñado en defender los resultados que tanto ha costado conseguir, una economía en recuperación sin subidas generalizadas de precios. Contener la inflación, sin embargo, es también el reto más importante para el recién elegido presidente Trump, ya que es un asunto muy querido por el electorado republicano.

"Por estas razones, creemos que los tipos de interés deben subir antes de que puedan bajar, especialmente los tipos de interés a largo plazo. Un aumento de los rendimientos a largo plazo debería provocar el enfriamiento de los precios de los activos, la ralentización de la demanda y la caída de la inflación: esto podría significar un 2025 mediocre para la renta variable y el crédito, así como un entorno difícil para los rendimientos de los bonos", explica.

"En este escenario, en Payden & Rygel, hemos reducido nuestra exposición al crédito en general, estamos sobre ponderados en bonos a corto plazo e infra ponderados en bonos a largo plazo. Dentro del crédito, estamos adoptando una visión negativa sobre los sectores más vulnerables a la subida de tipos, como el inmobiliario comercial y el crédito al consumo. Los rendimientos globales de la renta fija siguen siendo saludables, pero los diferenciales se han estrechado y la volatilidad es demasiado baja, por lo que la selección de valores sigue siendo clave. Los activos de riesgo están muy valorados, lo que los hace algo más expuestos en caso de que la nueva administración y la Fed sigan priorizando la contención de la inflación sobre el crecimiento", avisa.

XS: el mal dato de IPC en enero reduce las expectativas de bajadas de tipos

Por su parte, Antonio Di Giacomo, analista de Mercados Financieros para LATAM en XS, destaca que el S&P 500 cayó más del 1%, el miércoles 12 de febrero, hasta la zona de los 6.005 puntos, tras la publicación de los datos del Índice de Precios al Consumidor (IPC), que resultaron superiores a lo esperado. Este dato redujo significativamente las expectativas de recortes de tasas por parte de la Reserva Federal, lo que generó incertidumbre en los mercados financieros. Los inversores reaccionaron con ventas masivas, llevando al índice a los mínimos de la semana pasada.

El IPC interanual se situó en un 3.0%, mientras que la subyacente subió al 3.3%, ambos por encima de las previsiones. En términos mensuales, el IPC de enero de 2025 aumentó un 0.5% frente al 0.3% esperado, mientras que la subyacente registró un incremento del 0.4%, también por encima del 0.3% proyectado. Estos datos refuerzan la percepción de que la inflación sigue siendo un desafío para la política monetaria de Estados Unidos. Además, el alza en los precios de bienes y servicios básicos sugiere una presión inflacionaria persistente.

El mercado ha estado anticipando posibles recortes en los tipos de interés por parte de la Reserva Federal para estimular el crecimiento económico. Sin embargo, la persistencia de una inflación superior a lo esperado dificulta la posibilidad de flexibilización monetaria en el corto plazo. Los inversores ahora temen que la Fed mantenga su política restrictiva por más tiempo de lo previsto. Este escenario genera mayor volatilidad en los mercados financieros, impactando el rendimiento de otros activos de riesgo.

Jerome Powell, presidente de la Reserva Federal, reiteró que, si bien la inflación se está acercando al objetivo del 2%, aún no se ha alcanzado un nivel que justifique una reducción de tipos. Este mensaje generó preocupaciones adicionales en los mercados, ya que sugiere que los recortes podrían retrasarse hasta finales de 2025 o incluso más allá, dependiendo de la evolución de los datos económicos. Los comentarios de Powell dejaron claro que la Fed necesita ver señales más consistentes de una inflación controlada antes de cambiar su postura.

La reacción inicial del mercado fue de fuerte caída, reflejando el impacto de la incertidumbre sobre la política monetaria. Sin embargo, a medida que avanzó la jornada, el S&P 500 mostró signos de recuperación, alcanzando la zona de los 6.050 puntos al cierre de la sesión en Nueva York. Este comportamiento refleja la volatilidad y la sensibilidad de los mercados ante los datos macroeconómicos. A pesar del rebote, la incertidumbre persiste y que nuevas caídas podrían producirse en el corto plazo.

A pesar de la recuperación parcial, el panorama sigue siendo incierto. La atención de los inversores se centra en los próximos reportes económicos y en las declaraciones de los miembros de la Fed, en busca de señales sobre la dirección futura de la política monetaria y su impacto en los mercados. Factores externos como la evolución del mercado laboral y la estabilidad geopolítica también jugarán un papel clave en la evolución del mercado bursátil.

La publicación de datos de inflación por encima de lo esperado ha generado nerviosismo en los mercados, afectando el desempeño del S&P 500 y reduciendo las esperanzas de recortes de tasas en el corto plazo. La incertidumbre sobre las futuras decisiones de la Reserva Federal seguirá siendo un factor clave en la evolución del mercado en los próximos meses. "Los inversores deberán estar atentos a nuevas señales económicas para ajustar sus estrategias en un entorno cada vez más desafiante", subraya

Negociaciones para la paz entre Ucrania y Rusia

Trump anunció que había mantenido una “larga y productiva” conversación telefónica con su homónimo ruso Vladimir Putin, centrada en la búsqueda de terminar con el conflicto iniciado hace tres años cuando Rusia invadió Ucrania. La llamada marca un giro en la política estadounidense, pues Biden cortó los lazos con Putin y hablaba exclusivamente con el mandatario ucraniano. Unas horas antes, el secretario de Defensa estadounidense anunció que es irreal pensar en un acuerdo de paz en el que se barajen fronteras previas a la invasión de Crimea de 2014 y la anexión a la OTAN por parte de Ucrania, una exigencia vital para Zelenski pues garantizaría la seguridad de la zona. Ambos mandatarios han acordado verse personalmente en las próximas semanas para desarrollar más el plan de paz que discutirán profundamente ambos equipos negociadores. Finalmente, Zelenski también mantuvo una conversación telefónica con el presidente americano, indicándole sus preocupaciones y las vías de paz que propone el lado ucraniano. Y avisa que unas conversaciones sin la parte ucraniana no tenían sentido.

En Europa, las reacciones no se han hecho esperar y los ministros de Exteriores de naciones como Francia, Alemania, España, Italia o Polonia han indicado que la UE debe ser parte también en las negociaciones, pues si se acordase una cesión territorial, sentaría un precedente peligroso. Indicando, además, que una paz sin Europa y el visto bueno de Ucrania no será duradera.

Los mercados se han tomado las noticias con un calmado optimismo. La Bolsa europea arranca la jornada con subidas moderadas (Eurostoxx +0,6%), protagonizadas por el sector industrial. Se registran fuertes retrocesos en el petróleo al calor de las especulaciones sobre las negociaciones entre Trump y Putin para finalizar con la guerra de Ucrania. Los inventarios de crudo en Estados Unidos se elevaron por tercera jornada consecutiva, empujando a la cotización, aún más, al territorio negativo. Con todo esto, y tras corregir un -2,4% ayer, el Brent vuelve a amanecer en números rojos y se deja otro -0,9% hasta alcanzar los 74,5$/barril. Mientras tanto, aupado por un dólar que cedía posiciones el 12 de febrero, el oro vuelve a alcanzar máximos históricos en la mañana de hoy. Pese al inicio de las negociaciones para poner fin al conflicto de Ucrania, el oro logra elevarse hasta los 2.917 $/onza gracias a la debilidad del dólar.

Ruben Ferreira, jefe de Operaciones Portuguesas en FlowCommunity, destaca que la libra esterlina se apreció frente al dólar, beneficiándose de la debilidad generalizada de la divisa norteamericana. El optimismo en torno a posibles negociaciones de paz en Europa puede presionar al dólar y favorecer otras monedas.

No obstante, los desafíos económicos internos en el Reino Unido podrían limitar nuevas subidas. Los datos más recientes del PIB reflejan un crecimiento marginal del 0,1% en el cuarto trimestre, tras un período de estancamiento. El débil crecimiento económico podría afectar a la libra y favorecer una política monetaria más flexible.

En Estados Unidos, la atención del mercado se centra ahora en los datos del Índice de Precios al Productor y las solicitudes de Subsidio por Desempleo. Unos datos más sólidos de lo previsto podrían apuntalar el dólar e incrementar los riesgos bajistas para la libra esterlina.

Quasar Elizundia, Estratega de Investigación de Mercados en Pepperstone, resalta que los precios del petróleo experimentaron un retroceso significativo tras encadenar tres jornadas consecutivas de ganancias. El West Texas Intermediate (WTI) registró su mayor caída desde enero, con una pérdida aproximada de 2.5%, afectado en parte por el último informe de la Administración de Información Energética (EIA). Éste reveló un aumento inesperado en los inventarios de crudo de Estados Unidos de 4.1 millones de barriles, llevando las existencias a 427.9 millones. Esta acumulación se produce inmediatamente después de que, la semana pasada, se observara la mayor subida de inventarios desde febrero de 2024, con cerca de 8.6 millones de barriles adicionales.

Estos datos sugieren que la oferta está superando a la demanda en el corto plazo, ejerciendo presión a la baja sobre los precios. Por otro lado, la disminución en los inventarios de gasolina —3.0 millones de barriles menos— y de productos destilados ha ofrecido un leve soporte al mercado, contrarrestando ligeramente el efecto negativo del aumento en crudo.

No obstante, también se registró un marcado descenso en las importaciones de petróleo, cifradas en 6.3 millones de barriles diarios, 606.000 menos que la semana anterior. Si esta tendencia se mantiene, países exportadores como Rusia, Canadá o Colombia podrían verse afectados por la reducción en la demanda externa.

Además de las dinámicas de oferta y demanda, el panorama inflacionario en Estados Unidos ha influido en el sentimiento del mercado. Los datos más elevados de lo esperado refuerzan la noción de una postura más agresiva por parte de la Reserva Federal, lo cual podría mantener encarecido el costo del dinero y presionar a su vez el valor de las materias primas cotizadas en dólares.

Las palabras de Trump sobre una posible negociación con Rusia para poner fin a la guerra en Ucrania han incrementado la especulación acerca de una relajación en las restricciones a los productores rusos. De materializarse, ello reduciría los riesgos de suministro desde ese país y apoyaría las presiones bajistas sobre el crudo.

A medio plazo, la EIA elevó su estimación de producción de crudo en Estados Unidos para 2025, situándola en 13.59 millones de barriles diarios, lo que suma un factor adicional de oferta. En este contexto, los precios del petróleo se encuentran "bajo presión, reflejando la combinación de factores geopolíticos, ajustes de política monetaria y señales crecientes de sobreoferta en el mercado", insiste este experto.

El precio del cobre ha retomado una trayectoria alcista que lo ha llevado a superar la barrera de los 4,7$ la libra, un nivel no visto desde mediados de 2024. "Este crecimiento responde a múltiples factores, entre los que destaca la creciente incertidumbre acerca de si la administración de Trump podría expandir los aranceles existentes sobre el acero y el aluminio a otras materias primas y metales, incluido el cobre. Hasta el momento, el cobre ha evitado la imposición de nuevas tarifas, pero el riesgo de un cambio de escenario ha impactado las expectativas del mercado", señala el experto de Peppestone.

El cobre se ha beneficiado del repunte en la actividad manufacturera de Estados Unidos (el último PMI Manufacturero del ISM registró su primer mes de expansión en 26 meses). Este indicador, que ascendió a 50.9 en enero de 2025, señala una mejora sustancial en la demanda industrial, incluidos nuevos pedidos y producción. Las esperanzas de mayores estímulos económicos en China, principal consumidor de cobre a nivel global, también han alimentado una perspectiva favorable a la demanda de este metal industrial.

No obstante, los participantes del mercado se mantienen atentos a posibles repercusiones por parte de la administración estadounidense, que ya ha anunciado la aplicación de aranceles a las importaciones de acero y aluminio sin exclusiones por país. Además, la escalada comercial que se derive de estas medidas podría generar tensiones internacionales con productores clave y afectar las cadenas de suministro, el crecimiento económico global y, a consecuencia, la demanda del metal industrial.

De cara al futuro, el cobre seguirá ligado a la evolución de las políticas comerciales de EE. UU. y a la fortaleza de la recuperación manufacturera global. En el mercado de divisas, la apreciación del cobre, la principal materia prima de Chile, ha contribuido a impulsar el peso chileno, permitiéndole recuperar la marca de los 950 pesos por dólar.

"Bajo estas circunstancias, el potencial del cobre se ve apoyado un tanto por la demanda y las expectativas de estímulo, pero también enfrenta el desafío de eventuales presiones arancelarias que podrían alterar su dinámica en los próximos meses", avisa este experto.