Trump dispara la histeria en las Bolsas de EEUU

Miguel Ángel Valero

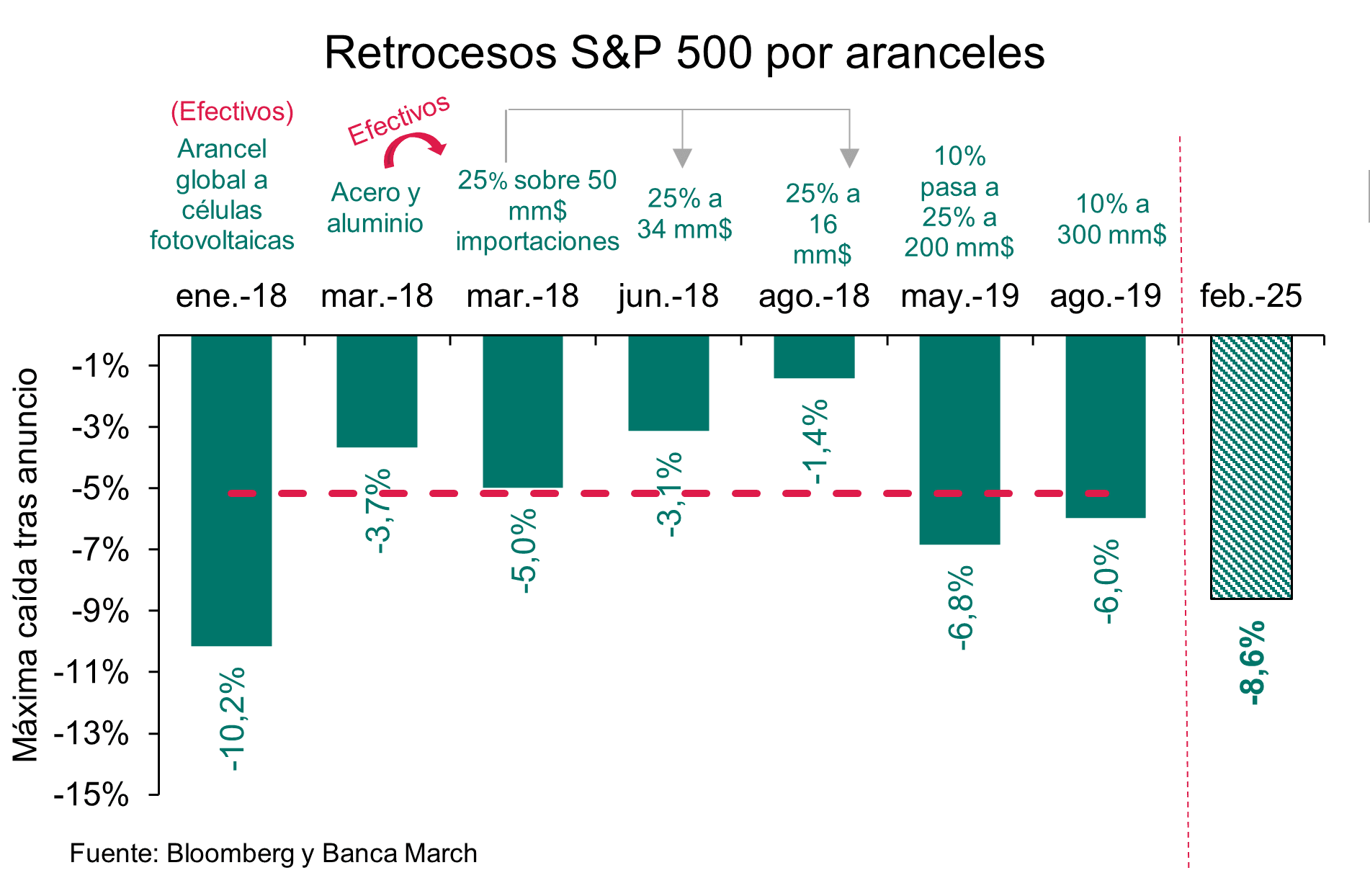

El aumento de la incertidumbre por la caótica implementación de la política arancelaria en Estados Unidos y unos datos macroeconómicos peores de lo esperado han incrementado la preocupación por el crecimiento americano, lo que llevó el 10 de marzo a la peor sesión para el Nasdaq desde septiembre de 2022 y caídas cercanas al -3% en el S&P 500. En medio de este escenario, la renta fija está sirviendo de colchón ante los retrocesos en la renta variable.

Como llevan tiempo avisando los analistas, la volatilidad con el regreso de Trump a la Casa Blanca se ha disparado, especialmente, con la implementación de los aranceles. El mercado está sorprendido por la indefinición en la implementación, más que por los aranceles en sí mismos, lo que está resintiendo el sentimiento inversor.

Sin embargo, es demasiado pronto para hablar de un fin de ciclo en la economía de EEUU, con unos indicadores de confianza empresarial en niveles por encima de 50 y con un lado cíclico/industrial mejorando. Las últimas cifras de empleo indican cierta normalización tras los fuertes datos de diciembre y enero. Es difícil sostener un escenario de recesión en Estados Unidos para los próximos meses, aunque sí se atisban señales que indican que el crecimiento del primer trimestre no será tan elevado como el del año pasado.

El caso es que se produjeron fuertes caídas en Wall Street (S&P -2,7% y -4,5% en el año; Nasdaq -4% y -9,5% en el año). Una entrevista de Trump, en donde afirmaba que la economía estadounidense se enfrenta a un periodo de transición, hizo pensar a los inversores que el presidente de EEUU podría sacrificar el crecimiento económico a corto plazo, en forma de nuevos y más agresivos aranceles, lo que tendrá un efecto negativo en la evolución futura de los beneficios corporativos.

Con este panorama, el castigo infringido fue relevante en las Siete Magníficas, con Tesla a la cabeza (-15%) y seguida por Nvidia (-5%) y Apple (-4,8%), a la espera de una mayor claridad sobre la política comercial. Junto a la tecnología, sectores como el de servicios de comunicaciones (-2,6%) y el financiero, con caídas superiores al -4% en Goldman Sachs y JP Morgan, resultaron también particularmente afectados. Los futuros del S&P 500 paran el golpe y avanzan un moderado +0,1%.

La renta fija sirve de refugio ante las caídas en Bolsa. La TIR del bono a 10 años estadounidense volvió a situarse por debajo de los niveles del 4,2% ante el aumento de la volatilidad en Bolsa.

Los datos macro tampoco ayudan. La encuesta de la Fed de Nueva York señala un ligero repunte en las expectativas de inflación a doce meses vista. Después de tres meses estancado en el +3%, el indicador ha escalado una décima hasta el +3,1%.

José Luis Acea, consejero delegado de Banca March, que presentó resultados en plena resaca del desplome del Nasdaq, llama a la calma: "estamos atentos a los movimientos de volatilidad en los mercados, pero seguimos teniendo una visión positiva, los clientes son conocedores de los riesgos, hay sistemas para compensar los impactos negativos, la renta fija es atractiva, Europa, también, sobre todo por las necesidades de inversión en defensa. Por lo tanto, atentos a las oportunidades que puedan surgir".

Lazard: el dato más preocupante, la subida del subempleo

De los datos de empleo conocidos en EEUU, más flojos de lo esperado, el aspecto “más preocupante” fue el aumento del 10 % en el número de trabajadores a tiempo parcial que desean un empleo a tiempo completo, lo que hizo que la tasa de subempleo subiera del 7,5 % al 8 %. Así lo cree Ronald Temple, estratega jefe de mercados de Lazard: “Históricamente, los puestos a tiempo parcial y temporales pueden ofrecer una visión temprana de las tendencias futuras del empleo. El número de personas en puestos temporales ha disminuido durante el último año”. Estas métricas se suman a sus crecientes preocupaciones relacionadas con la caída de las tasas de contratación y renuncia que se actualizarán esta semana (encuesta JOLTS), que podrían indicar “una creciente fragilidad en el mercado laboral estadounidense” y dar como resultado un posible desvanecimiento de la demanda de los consumidores.

Respecto a los aranceles adicionales que impuso la administración Trump, que podrían aumentar el tipo arancelario medio efectivo de todas las importaciones al país desde el entorno del 2,7% a entre el 6,9% y el 8,4%, Temple recuerda que como regla general, por cada 100 puntos básicos (pb) que se incrementa el tipo arancelario medio de las importaciones, la inflación del gasto en consumo personal (PCE) subyacente de EEUU lo hace en 10 pb. Esto implicaría que los aranceles establecidos desde la toma de posesión Trump el 20 de enero podrían aumentar la inflación del PCE subyacente de EEUU entre 40 y 60 pb. El estratega de Lazard espera que se impongan más gravámenes en una serie de industrias y países, lo que elevará el arancel medio de EEUU a más del 10%, un nivel que no se veía desde principios de la década de 1950. Destaca también que el 1 de abril es la fecha límite para el informe de investigaciones de la Orden Ejecutiva de la Primera Política Comercial de EEUU que, en su opinión tiene por objetivo sentar las bases legales para aranceles y proteccionismo estadounidenses más expansivos.

Por otro lado, el índice de fabricación del ISM de la primera potencia mundial se quedó ligeramente por debajo de las expectativas, pero los subíndices fueron más negativos, con un salto significativo en los precios pagados y una caída sustancial en los nuevos pedidos. El índice de servicios del ISM fue más alentador pero, al igual que en el sector manufacturero, el índice de precios pagados subió más de lo esperado desde un nivel ya elevado, subraya.

La principal referencia macroeconómica de esta semana será el IPC de febrero de EEUU, que se publica el miércoles 12 de marzo. Temple espera que los precios de los bienes básicos se mantengan en un territorio de inflación positiva, mientras que la inflación de la vivienda y los servicios debería continuar su lento descenso. “Todavía es demasiado pronto para observar un impacto significativo de los aranceles en el IPC, pero espero ver esos efectos en los próximos meses, dado que el primer aumento del 10% de los aranceles sobre las importaciones procedentes de China se impuso a principios de febrero. Suponiendo que la mayoría de los importadores anticipen la demanda para evitar los aranceles, podrían pasar tres meses o más antes de que se produzca un impacto significativo en la inflación”, comenta.

Además, el índice de confianza del consumidor de la Universidad de Michigan del próximo viernes puede ofrecer una valiosa señal sobre las preocupaciones inflacionistas después que el mes pasado, las expectativas de inflación a largo plazo (de 5 a 10 años) subieron hasta el 3,5%, el nivel más alto desde 1995, mientras que las expectativas a un año alcanzaron el 4,3%.

FlowCommunity: Trump admite que puede provocar una recesión

Ruben Ferreira, Head of Portuguese Operations en FlowCommunity, señala que los precios del oro repuntan, impulsados por la depreciación del dólar y el aumento de la demanda de activos refugio. El cambio en el sentimiento del mercado se produjo en un contexto de creciente preocupación por una posible desaceleración económica en Estados Unidos, especialmente después de que el presidente Donald Trump declarara que la economía atraviesa un "período de transición". Trump no descartó la posibilidad de que sus políticas puedan provocar una recesión, lo que afectó la confianza de los inversores.

Al mismo tiempo, los datos indican un posible debilitamiento del mercado laboral, lo que ha incrementado la demanda de activos considerados seguros. Además, el mercado espera la publicación de datos de inflación, incluidos el Índice de Precios al Consumidor (CPI) y el Índice de Precios al Productor (PPI). Si las cifras son más bajas de lo previsto, la Reserva Federal (Fed) podría adoptar un tono más moderado y considerar recortes en las tasas de interés antes de lo esperado, lo que podría beneficiar al oro.

Pepperstone y XS: la volatilidad se ceba con los criptoactivos

Quasar Elizundia, Estratega de Investigación de Mercados en Pepperstone, señala que el Bitcoin ha atravesado un período de volatilidad que le ha llevado por debajo de los 78.000$, marcando un mínimo de cuatro meses. Este retroceso se vio exacerbado por la incertidumbre global derivada de temores de recesión y las tensiones comerciales internacionales, factores que han impactado no solo al mercado de criptomonedas, sino también a otros activos de riesgo, como la renta variable.

Aun con el rebote temporal del martes 11 de marzo, persisten señales de presión bajista. El apetito institucional por Bitcoin sigue siendo limitado, lo que mantiene la incertidumbre sobre un crecimiento sostenido de la demanda por parte de grandes participantes. Esta dinámica institucional es fundamental, ya que una participación más robusta de fondos de inversión y otras entidades de peso podría aportar mayor estabilidad al precio y servir como catalizador para un impulso alcista a largo plazo.

Otro factor que respalda una visión cauta es la reciente salida de capital de los fondos cotizados (ETF) vinculados a Bitcoin. El 10 de marzo se registraron salidas por 278 millones$, acumulando 1.000 millones$ en el transcurso del mes. Estos flujos sugieren que muchos inversores, preocupados por la continuidad de la volatilidad y la posibilidad de correcciones adicionales, han optado por reducir su exposición a los activos digitales.

En el mercado de derivados, las liquidaciones de posiciones largas en las últimas 24 horas superaron significativamente a las de posiciones cortas, incrementando la presión vendedora y el riesgo a la baja. Este comportamiento indica que los operadores con posiciones apalancadas no han logrado sostener la confianza en un repunte inmediato. Así, el sentimiento general en el mercado de futuros se inclina hacia la cautela, pues los picos de volatilidad pueden desencadenar liquidaciones en cascada y agravar movimientos bruscos de precios.

La evolución de la inflación en Estados Unidos se perfila como un componente clave para el devenir de Bitcoin en el corto plazo. Si los próximos datos de inflación resultan más débiles de lo previsto, ello reforzaría la expectativa de que la Reserva Federal adopte una postura más flexible en su política monetaria, lo cual podría favorecer a los activos de mayor riesgo, incluidos los criptoactivos. Sin embargo, si la inflación demuestra ser más resiliente o incluso repunta, cabría esperar que la Fed mantenga o endurezca su enfoque restrictivo, aumentando la presión vendedora sobre Bitcoin.

Ante este panorama, la combinación de factores macroeconómicos adversos, la limitada participación institucional y la reciente salida de capital de productos vinculados a criptoactivos sugiere que la volatilidad podría mantenerse en el corto plazo. No obstante, la historia de Bitcoin demuestra que, tras periodos de corrección, el activo ha sabido recuperar su impulso, respaldado por su creciente adopción y su posición diferenciada en el panorama financiero. De esta forma, la evolución del precio dependerá en gran medida de la reacción de los mercados a los indicadores macroeconómicos y del apetito de los inversionistas por asumir riesgos en un entorno global lleno de desafíos e incertidumbre.

Por su parte, Antonio Di Giacomo, analista de Mercados Financieros para LATAM en XS, también cree que la incertidumbre económica global sigue pesando sobre el mercado cripto, afectado por temores de recesión en Estados Unidos y medidas arancelarias bajo la administración de Donald Trump. "Aunque otras criptomonedas también mostraron signos de recuperación, el entusiasmo sigue siendo moderado, incluso después de que el presidente anunciara una reserva nacional de criptomonedas y una cumbre sobre regulación", avisa.

El precio de Bitcoin experimentó un incremento de más del 3% para situarse en la zona de $82.000, luego de haber tocado un mínimo de la zona de $76.700. A pesar de este repunte, la criptomoneda sigue acumulando una pérdida de más del 25% desde que llegó a sus máximos históricos en la zona de 109.000 dólares. Factores como la política monetaria de la Reserva Federal, la inflación persistente y la reducción del apetito por el riesgo han contribuido a la volatilidad del mercado de activos digitales en los últimos meses.

Uno de los eventos recientes que captó la atención del mercado fue la oferta de acciones por $21.000 millones de la firma Strategy para adquirir más Bitcoin. Sin embargo, la operación no generó el impacto positivo esperado. La empresa ya ha acumulado pérdidas de $4.000 millones debido a compras pasadas de Bitcoin, que han perdido valor con respecto a sus precios de adquisición iniciales. Esto refuerza la percepción de que la inversión institucional en criptomonedas sigue siendo un desafío, especialmente en momentos de alta volatilidad.

Además de los factores económicos, el sentimiento del mercado se ha visto afectado por la creciente presión regulatoria. Gobiernos de distintos países han reforzado medidas para controlar el uso de criptomonedas, lo que ha llevado a los inversionistas a actuar con mayor cautela. En este contexto, la incertidumbre sobre nuevas regulaciones en EE.UU. genera dudas sobre la estabilidad del mercado en el corto plazo.

A pesar del panorama desafiante, algunos analistas creen que la caída de Bitcoin representa una oportunidad para inversores con una visión a largo plazo. Históricamente, la criptomoneda ha mostrado una capacidad de recuperación tras periodos de volatilidad extrema, con repuntes significativos luego de caídas abruptas. No obstante, el éxito de este tipo de estrategias depende de factores macroeconómicos y de la evolución de la adopción institucional.

El futuro del Bitcoin sigue siendo incierto, con múltiples factores que podrían influir en su desempeño en los próximos meses. Desde la política monetaria global hasta la evolución del ecosistema de criptomonedas, el mercado sigue siendo altamente especulativo. Mientras algunos ven la reciente caída como una oportunidad, otros advierten sobre riesgos persistentes que podrían frenar su recuperación en el corto plazo.

Aunque Bitcoin ha mostrado una leve recuperación tras su caída reciente, los desafíos económicos y regulatorios continúan pesando sobre su precio. La volatilidad sigue siendo una característica clave del mercado de criptomonedas, y los inversores deberán evaluar cuidadosamente los riesgos antes de tomar decisiones financieras. La incertidumbre sigue dominando el panorama, dejando abiertas las posibilidades tanto para un repunte sostenido como para nuevas correcciones en el futuro.