Trump vuelve a la carga con los aranceles

Miguel Ángel Valero

Siguiendo la tónica habitual en su dos mandatos al frente de la Casa Blanca, Trump ha vuelto a infundir el temor entre los inversores. En esta ocasión, anunció un arancel del 50% al acero y el aluminio canadiense –el doble del establecido para el resto de los países–, a modo de represalia tras la decisión de Canadá de incrementar el precio de la electricidad que comercializa con Estados Unidos. Este conflicto, si bien fue saldado con ambas partes dando marcha atrás al cierre de la sesión, no fue suficiente para evitar que los principales índices cierren en rojo.

El 12 de marzo han entrado en vigor los gravámenes del 25% impuestos por Trump a todos los exportadores de acero y aluminio, sin excepciones. Los metales y derivados tarificados serán los mismos que los intervenidos durante el primer mandato, con extensión a una gama aún más amplia de productos que contienen estas materias primas como sartenes de aluminio, estufas de gas, entre muchos otros. Los principales afectados son Canadá, Brasil y México –que aglutinan el 50% de las importaciones de hierro y acero–, mientras que las importaciones de aluminio proceden principalmente de Canadá, China y México, con el 59% del total. Los fabricantes de acero han acogido con optimismo las restricciones, lo cual contrasta con la negativa de otras industrias, como la automotriz, que se han visto afectadas por otros aranceles ya implementados durante el actual mandato.

Por su parte, la Unión Europea ha reaccionado anunciando aranceles a las importaciones de origen estadounidense, con valor de 26.000 millones€, el mismo importe afectado de productos europeos. Las represalias se ejecutarán en dos rondas diferenciadas: la primera retomará las contramedidas empleadas en 2018 que inciden sobre 8.000 millones en importaciones y entrará en vigor a partir del 1 de abril. La segunda, comprenderá nuevas medidas que afectarán a 18.000 millones, previstas para mediados de abril –no hay detalles de la tasa arancelaria–. No obstante, la presidenta de la Comisión Europea ha mantenido abierta la posibilidad de diálogo en busca de un acuerdo.

En Europa, destacaba la aceptación de Ucrania del alto al fuego de 30 días propuesto por EE.UU., aunque la ratificación final del acuerdo está sujeta a la respuesta de Rusia. A cambio de la aprobación de Ucrania a la propuesta estadounidense, la administración de Trump acordó reanudar la asistencia militar que fue “congelada” a Kiev. Trump anunció que las conversaciones entre negociadores estadounidenses y rusos están programadas para el 12 de marzo, y no descartó un posible diálogo directo con el presidente Putin en el transcurso de esta semana.

El resultado de todo esto es una sesión volátil en Wall Street, y saldada con nuevos retrocesos (S&P -0,7%; Nasdaq -0,1%), en medio de la incertidumbre asociada a la errática política comercial estadounidense. Y es que la jornada estuvo marcada por el anuncio de nuevos aranceles a Canadá, posteriormente rectificados justo antes del cierre de sesión tras recibir Trump una llamada del gobernador de Ontario, en la que se comprometía a anular el incremento del precio de la electricidad que exporta la provincia. Las compañías automovilísticas como Stellantis (-5,2%) o Volskwagen (-1%) retrocedían en medio de amenazas de Trump a la industria del automóvil canadiense.

Las Bolsas europeas abren con avances cercanos al +1%, tras las declaraciones de Trump en las que reafirma su optimismo con la economía y el sí de Ucrania a un posible alto el fuego de 30 días.

Sesgo mixto para las Bolsas asiáticas, pendientes de nuevos anuncios de Trump. Cae con fuerza el Hang Seng de Hong Kong (-1,3%), mientras que las ventas son mucho más moderadas en el CSI 300 continental (-0,3%). En contraste, asistimos a avances en el caso de Japón (Topix +0,9%), en una sesión dominada por la debilidad del yen y los comentarios del gobernador del Banco de Japón –la visión económica de la institución y el mercado sobre la economía no difieren a grandes rasgos–. El Kospi coreano (+1,4%) encabeza las ganancias de la región gracias al rebote de compañías de defensa y grandes empresas de semiconductores.

Ventas en la renta fija ante la entrada en vigor de las tarifas al aluminio y al acero. Las represalias prometidas por la UE añaden un aliciente adicional a las expectativas de inflación de los inversores. La rentabilidad exigida tanto al 10 años estadounidense como el alemán escaló +6 p.b. hasta situarse en niveles del 4,27% y 2,9% respectivamente.

Después de tres sesiones consecutivas al alza, el cruce euro-dólar se deja un -0,2%. Mientras el mercado espera las cifras de inflación en EEUU –se espera un incremento de una décima hasta el +3% en el caso de la general–, las monedas se negocian en niveles de 1,09 EUR/USD.

A la espera de conocer los datos de los inventarios de petróleo en Estados Unidos, la referencia Brent amanece con ligeros retrocesos. En estos momentos, la cotización cede un tímido -0,1% hasta situarse en 69,5 $/barril, acumulando una caída del -1,2% en el cómputo semanal. Por el lado del oro, asistimos a movimientos de idas y vueltas en lo que va de semana, en línea con los vaivenes arancelarios provocados por Trump. Mientras el mercado aguarda el dato de inflación en Estados Unidos y su respectivo efecto en los tipos de interés, el oro se mantiene en tablas en el cómputo semanal en 2.912 $/onza.

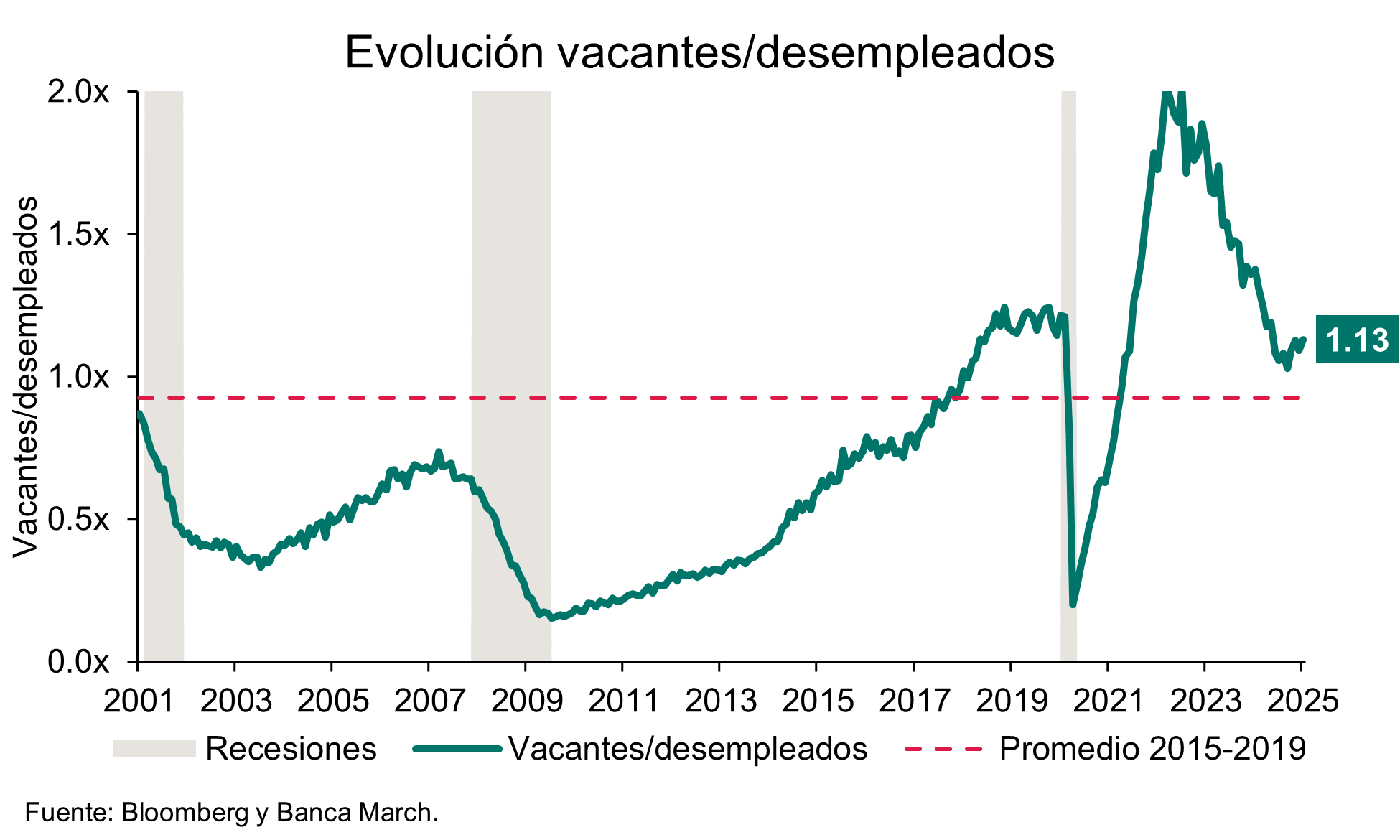

Desde el punto de vista macro, y pese a la creciente volatilidad generada por Trump, las cifras de vacantes de empleo en EEUU volvieron a demostrar que, aunque el mercado laboral continúa normalizándose, no hay señales de que se vaya a producir un parón brusco en el corto plazo. En enero, los puestos de trabajo sin cubrir se situaron en 7,7 millones, por encima de los 7,6 previstos y de los 7,5 millones del mes previo –dato revisado a la baja–, dejando así la ratio de vacantes sobre desempleados en niveles de 1,13 veces, por encima del promedio de 0,9 veces entre 2015 y 2019. Por sectores, aunque la principal caída mensual vino por el lado de los servicios profesionales (-122 mil), cabe destacar que este mismo sector es el que presenta el segundo mayor número de vacantes, representando un 16% del total. Por último, la tasa de abandono –una medida de la confianza de los trabajadores de conseguir un nuevo y mejor empleo– escaló dos décimas hasta el 2,1%.

Oportunidad de compras y de giro hacia Europa

Tras un lunes negro, los mercados de renta variable estadounidenses no consiguen invertir la tendencia. Los inversores siguen preocupados. Todos los principales sectores del S&P 500 sufren caídas. El dólar cae, los rendimientos estadounidenses bajan, el bitcoin cae, mientras que la volatilidad y la tensión aumentan. "Los mercados financieros mantienen unos niveles de volatilidad elevados provocados por la situación geopolítica y por unos datos macroeconómicos que no acaban de despejar las dudas sobre la salud de la economía mundial”, señalan desde el equipo de inversión de Portocolom AV.

Para Antonio Fernández Quesada, director de inversiones de Tesys EAF: “La volatilidad es buena. Se puede aprovechar para invertir en las mejores ideas, independientemente de las subidas y bajadas del mercado. A corto plazo el mercado reacciona a los cambios y a la incertidumbre, pero el largo plazo premia a las mejores compañías si los precios son razonables".

"En Europa continuamos con la publicación de datos mixtos que no permiten establecer el rumbo concreto de la economía. Mientras que, por el lado positivo, el PIB anualizado del cuarto trimestre sorprendía al alza situándose en +1,2% (se esperaba +0,9%), la tasa de desempleo descendía hasta su mínimo histórico del 6,2%, el IPC subyacente descendía una décima hasta el 2,6% (se esperaba 2,5%) y la actividad industrial continúa con su recuperación al situarse en 47,6 cuando se esperaba un dato de 47,3. Pero por el lado negativo, las ventas minoristas caían más de lo esperado en febrero -0,3% (+0,1% estimado) y la actividad de servicios sigue debilitándose al situarse en 50,6 y se encuentra muy cerca de entrar en territorio de contracción. Ante esta situación el BCE no tuvo dudas y rebajó los tipos de interés en 25 puntos básicos para dejar el nivel de la facilidad de depósito en el 2,50%, eso sí, indicando que los próximos movimientos estarán muy marcados por el devenir de los datos que se vayan conociendo", explican en Portocolom.

"En Estados Unidos la situación es similar a la europea, pero con un sector manufacturero que va ganando tracción. Los datos de empleo siguen siendo erráticos respecto a las previsiones, y están sufriendo ajustes de relativa importancia semanas después de su publicación inicial. Las primeras previsiones del PIB del primer trimestre de 2025 apuntan a una corrección importante, cercana al 3%. El Libro Beige mostró ciertos temores a un repunte en los precios como consecuencia de las políticas arancelarias, por ahora se está produciendo mayor presión en los precios de los insumos que sobre los precios de venta. Los sectores más afectados serían la construcción, los seguros, el transporte y la industria manufacturera. A nivel económico los últimos datos sugieren un ligero aumento, pero con el consumidor conteniendo el gasto, especialmente en los bienes que no son de primera necesidad”, observan desde Portocolom AV.

En el mercado de materias primas, “el oro sigue por encima de los 2.900 USD/Onza, ya que ante la incertidumbre geopolítica sigue actuando como valor refugio”, apuntan desde Portocolom AV. Para José Manuel Marín Cebrián, fundador de Fortuna SFP, el oro es un activo a tener en cartera: "En tiempos de volatilidad, el oro se mantiene como un activo refugio que protege el patrimonio de los inversores de manera efectiva. En momentos de incertidumbre económica, su valor tiende a aumentar, sirviendo como un escudo contra la inflación y la devaluación de las monedas”.

Para Juan José del Valle, analista de Activotrade SV: "El índice tecnológico por excelencia está firmando un primer trimestre para olvidar, con una caída desde máximos de más del 14%. El índice es ahora el más sobrevendido desde 2022 y ha caído por debajo de su media móvil de 200 días. Pero ese umbral no ha demostrado ser una señal segura de recuperación en el pasado. En cambio, las estadísticas nos dicen que el Nasdaq100 tocó suelo las últimas 3 ocasiones en que el ETF QQQ superó el volumen negociado de 75 millones. Por tanto, debemos reflexionar si se está formando un posible suelo dentro de la tendencia alcista de largo plazo".

"Parece que los giros del presidente Donald Trump no han beneficiado a los multimillonarios desde su investidura. Del top 10 de fortunas mundiales, 8 de ellas pertenecen a la industria tecnológica, la cual, está sufriendo durante este primer trimestre. Elon Musk es el mayor perjudicado con las caídas de Tesla. Pierde cerca de un 30% de su patrimonio en 2025 y en gran parte debido a su participación en Tesla, cercana al 12% del total. Únicamente en la sesión del lunes perdió cerca de 30.000 millones$ tras caer cerca de un 15% el precio de las acciones hasta zonas de 222$, precios no vistos desde los mínimos de octubre. La situación en el mercado after hours no se relajó, porque sin ir más lejos Tesla perdía un 3% adicional, Nvidia más de un 2% o compañías cíclicias relacionadas con el turismo como aerolíneas caían más de un 10% como Delta Airlines entre otras”, apunta.

Por su parte, José Manuel Marín prefiere apostar por Europa: "En Estados Unidos, las valoraciones son muy exigentes y cualquier sensible desviación de las Megacaps hace que estas retrocedan en los mercados. Las tecnológicas están de capa caída tras unos resultados recibidos con frialdad por parte de los inversores. No en vano, cuando pagas un sobreprecio (PER = 30), necesitas algo excepcional, algo que no está ocurriendo. Más de un gestor de fondos ha rotado sus carteras hacia otros activos con mayor potencial de revalorización. Europa ha tocado máximos, a diferencia de Estados Unidos, cuenta con una valoración atractiva (PER). Europa está en su mejor momento y los mercados lo saben. Es hora de posicionarse estratégicamente y aprovechar el potencial de revalorización”.

Con este telón de fondo, en Tesys mantienen la calma. Para el director de inversiones de la entidad, “la actual corrección de mercado podría ser una corrección natural después de dos años de fuertes subidas, dado que muchas compañías tecnológicas y de crecimiento han tenido incrementos de precio en sus cotizaciones por encima de lo que han crecido sus fundamentales. Pero, esto no implica necesariamente una sobrevaloración en todos los casos y para todas las empresas. Es normal que, en ciertos momentos, el mercado corrija excesos, teniendo las grandes empresas estadounidenses fundamentos muy sólidos, pero valoraciones más exigentes que hace dos años. Por otra parte, y debido a la incertidumbre política y geopolítica, que no gusta a los mercados, estos pueden ponerse negativos por un tiempo, mientras las empresas se adaptan. La incertidumbre con los aranceles de Trump o la geopolítica no ayudan, pues generan incertidumbre".

"Nosotros, en cualquier caso, como inversores a largo plazo, somos optimistas para los próximos 5 o 10 años, y estas caídas nos ofrecen la oportunidad de comprar nuestras compañías favoritas con descuento y beneficiarnos a largo plazo. Empresas como Amazon, Meta Plattforms o Microsoft llevan caídas de entre el -14% y -18% desde sus últimos máximos. Compañías europeas como Novo Nordisk o Eurofins presentan caídas del -40% y -60% desde sus máximos. Lo importante es centrarse en buenas compañías y comprarlas a buenos precios, con modelos de negocio sólidos y capacidad de generar caja de forma sostenible. A largo plazo, estas compañías suelen ser muy rentables, pero es necesario templanza para aguantar no solo caídas temporales, sino caídas fuertes y duraderas de vez en cuando, y estar tranquilos con nuestras posiciones”, concluye Antonio Fernández Quesada de Tesys EAF.