Trump encarecerá las hipotecas en España

Miguel Ángel Valero

Las proyecciones macroeconómicas del Banco de España hablan de una elevación de los tipos de interés, tanto a corto plazo como a largo. Si en diciembre de 2024 pronosticaban unos tipos a corto (Euribor a tres meses) del 3,6% en 2024, 2,3% en 2025, 2,1% en 2026, y 2,2% en 2027, ahora, en marzo de 2025, vaticinan un 2,4% este año, 2,2% el siguiente, y 2,3% en 2027. Sucede lo mismo con los tipos a largo (rendimiento de los bonos del Tesoro a 10 años): del 3,2% en 2024 se pasa al 3,4% este año, 3,5% en 2026 (una décima más que en la previsión de diciembre del año pasado), y 3,7% en 2027 (dos décimas más).

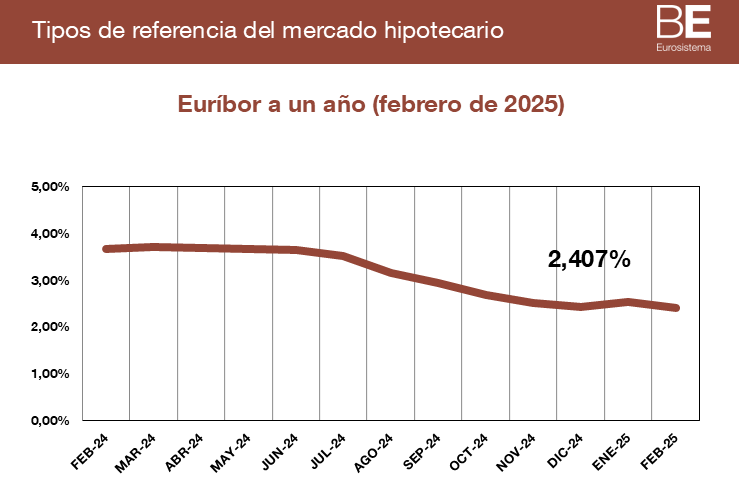

Es una evidencia que los últimos recortes de tipos llevados a cabo por el Banco Central Europeo (seis desde junio de 2024) han abaratado el precio de los créditos y, en particular, de las hipotecas. Según los últimos datos del Banco de España, el interés medio de los préstamos para vivienda ha experimentado un notable descenso: desde el 3,37% de junio de 2024 hasta el 2,89% de enero de 2025.

Esta tendencia favorable, sin embargo, podría verse truncada por obra y gracia del presidente de los Estados Unidos, Donald Trump, cuyas polémicas medidas podrían forzar al Banco Central Europeo a congelar los tipos de interés. Ante este escenario incierto, y el aumento progresivo del precio de la vivienda, no son pocas las personas que se preguntan si este es el mejor momento para pedir una hipoteca, antes de que suban de nuevo los tipos, o si es más conveniente esperar por si se producen nuevos descensos.

Desde el comparador financiero HelpMyCash.com han analizado todos los escenarios y han llegado a una conclusión: ante la incertidumbre que se avecina, esperar más de la cuenta para solicitar un préstamo hipotecario puede ser contraproducente. Sus expertos matizan, eso sí, que el futuro es impredecible y que, por lo tanto, cada potencial comprador debe valorar qué opción le conviene más.

La segunda llegada al poder de Trump ha provocado un terremoto en las economías de medio mundo y, en particular, en las de Europa. Y es que sus prometidos aranceles a productos de la Unión Europea pueden derivar en un repunte de la inflación de la Eurozona, que ahora está más o menos contenida gracias a los aumentos de tipos que el Banco Central Europeo aplicó entre 2022 y 2023.

Según los analistas de HelpMyCash, si Trump cumple su amenaza, la inflación podría subir de nuevo y el BCE podría verse forzado a congelar sus tipos de interés. En tal caso, el precio de las hipotecas, que dependen en gran medida de la política monetaria aplicada por el supervisor supranacional, podría estancarse o incluso hasta aumentar en los próximos meses.

Y lo mismo podría ocurrir si los países de la Unión Europea se endeudan para aumentar su gasto militar y compensar la menor participación de Estados Unidos en la defensa de Europa, otra de las promesas del mandatario norteamericano.

De hecho, como medida preventiva, dentro de los mercados financieros ya hay voces que aseguran que el BCE puede detener los recortes de sus intereses en una de las dos reuniones que se avecinan antes de que finalice el primer semestre (abril y junio). Oficialmente, el BCE comunica que no se compromete de antemano “con ninguna senda concreta de tipos”.

El precio de la vivienda, al alza

Otro aspecto que hay que tener en cuenta para valorar si es mejor pedir ya la hipoteca o esperar es la evolución del precio de la vivienda. En 2024, según el Consejo General del Notariado, el coste de estos inmuebles aumentó un 6,9% respecto al año anterior. Y para 2025, instituciones como BBVA Research o el Departamento de Análisis de Bankinter vaticinan que subirá en torno al 5% anual.

Esperar para comprar una vivienda, por lo tanto, podría no salir a cuenta incluso si las hipotecas se abaratan en los próximos meses, dado que lo que se ahorre el cliente en intereses podría pagarlo de más en precio del inmueble.

En caso de que los tipos subieran a causa de las tensiones geopolíticas, lógicamente, la espera sería todavía menos conveniente.

Para ilustrarlo, desde HelpMyCash ofrecen un ejemplo práctico: el de una persona interesada en comprar una vivienda de 250.000€. En caso de adquirirla ahora, con una financiación del 80%, un plazo de devolución de 30 años y un interés fijo del 2,5%, el coste total de la operación sería de 334.486€, sumando intereses, capital hipotecario devuelto y la entrada aportada.

Pero ¿qué ocurriría si esta persona se esperara tres meses? Con el aumento anual del 5% esperado (1,25% en tres meses), el precio del inmueble pasaría a ser de 253.125€. Y la hipoteca, si se mantuviera la tendencia de tipos a la baja, tendría un interés de en torno al 2,4%. En este escenario, el coste total de la operación sería de 334.892€: un poco más cara que si se hubiera llevado a cabo antes.

En un escenario más pesimista, con un interés congelado al 2,5% y el mismo incremento en el precio de la vivienda, el coste total de la operación ascendería a 338.668€; varios miles de euros más que si se pidiera la hipoteca ahora.

Al combinar estas dos casuísticas, un escenario geopolítico incierto y la más que probable subida del precio de la vivienda, desde HelpMyCash consideran más prudente pedir la hipoteca en un plazo relativamente corto de tiempo antes que esperar. Ahora bien, sus analistas reconocen que las previsiones podrían fallar y que tanto los tipos como el coste de los inmuebles podrían descender, por lo que recomiendan que cada persona valore los pros y contras de cada opción y se decante por la que le parezca más convenienteEn cualquiera de los casos, ya se pida el préstamo hipotecario ahora o más adelante, desde el comparador aconsejan hacer números previamente para asegurarse de poder pagar las cuotas sin complicaciones. Y recomiendan comparar las ofertas de varios bancos, para identificar las más competitivas, y negociar con las entidades para tratar de conseguir la mejor hipoteca posible.