Trump cumple 100 días de frenética actividad

Miguel Ángel Valero

El 20 de febrero se cumple un mes de la vuelta de Donald Trump a la Casa Blanca, y sigue tejiendo su maraña arancelaria. En esta ocasión, apuntando a medicamentos, coches y semiconductores, con una nueva tarifa que rondará el 25%, aunque los detalles definitivos se darán en abril. Además, señaló que ofrece estos meses para dar tiempo a las fábricas dentro de estos sectores para que trasladen su producción a Estados Unidos con el fin de evitar las tarifas. En este caso, será interesante la vía legal que usará para imponer esta nueva ronda, ya que tanto la sección 232 como la 301 necesitan de una investigación previa que determine las razones por las que se imponen esos aranceles que, en 2018 tardaron alrededor de un año.

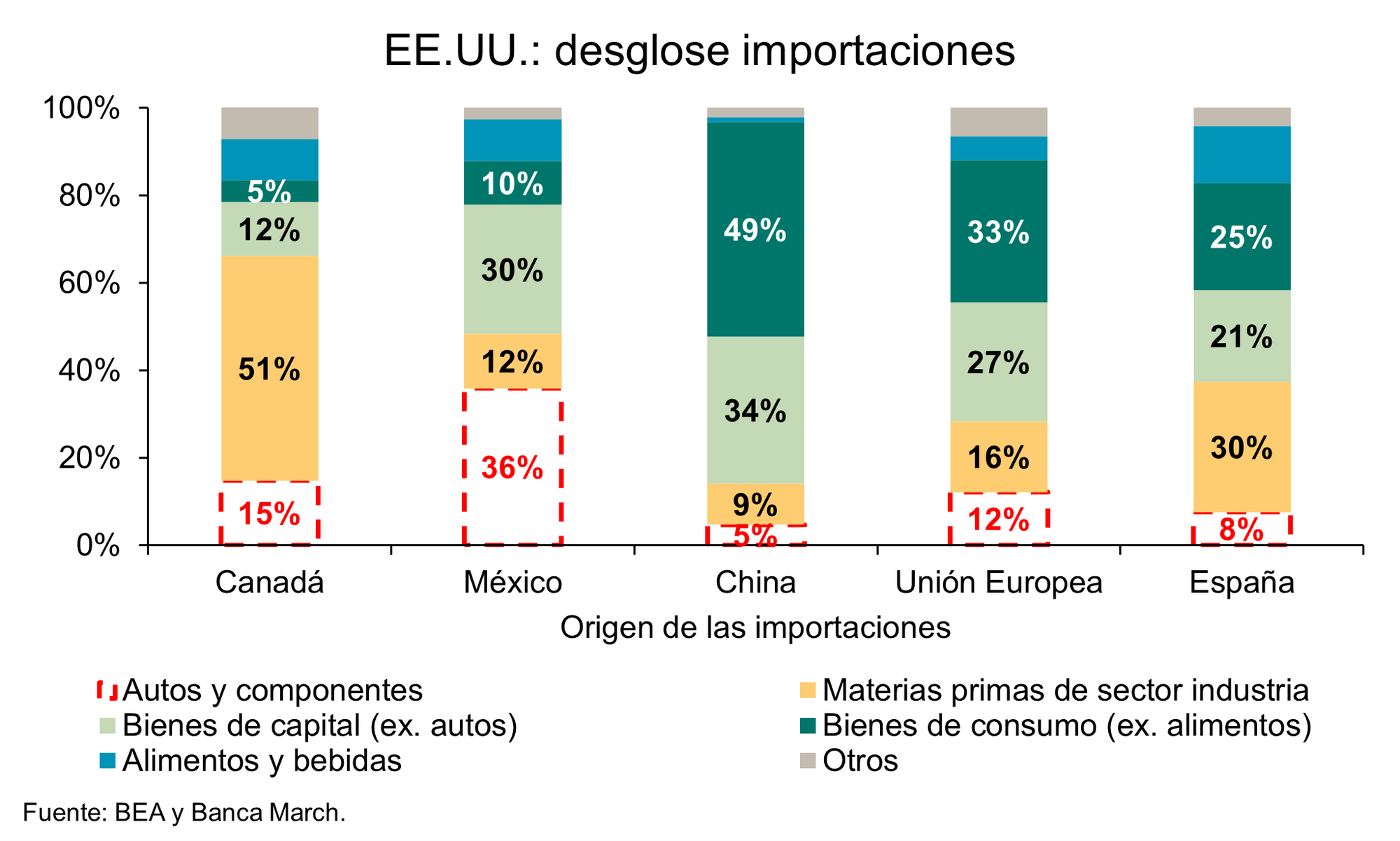

Una de las regiones más afectadas será la Eurozona, pues precisamente dos de los productos donde EEUU mantiene un elevado déficit comercial con la región es en los medicamentos y en automóviles, que representaron un 30% de las exportaciones de la UE a ese país en 2023.

La frenética actividad del polémico presidente de EEUU no cesa, y varias de las medidas anunciadas empezarán a ponerse en funcionamiento en la primavera de este año. Por un lado, los aranceles a Canadá y México y las tasas al acero y al aluminio entrarán en vigor en marzo. Por otro lado, esta nueva ronda se anunciará el 2 de abril, por lo que habrá un endurecimiento arancelario a partir del trimestre que viene.

El resultado es un nuevo máximo histórico del S&P 500 (+0,2%), aunque los futuros del S&P cotizan con tímidos avances, del +0,1%. Asia sufre los nuevos comentarios sobre tarifas de Trump, ya que elevan los temores de una guerra comercial: el Hang Seng de Hong Kong cae el 0,3%, el Nikkei japonés, el 0,2%, y el Topix, el 0,3% en medio de la retórica de Trump a la imposición de tarifas a las importaciones procedentes de los sectores automovilístico y farmacéutico.

En las Bolsas europeas suben las empresas de defensa, con la francesa Thales a la cabeza (+2,3%). En España, destacan los avances de Indra (+3,1%), con el mercado incrementando sus apuestas sobre un importante incremento del presupuesto europeo de defensa.

La TIR en el bono soberano a 10 años estadounidense se elevaron por encima del 4,5%, por el repunte en los indicadores industriales y los temores inflacionarios a los nuevos aranceles. En Europa, más tranquilidad mientras se mantiene la tensión arancelaria y se vigila de cerca las negociaciones de paz en Ucrania entre Estados Unidos y Rusia.

En el mercado de divisas, cesan las ventas del euro frente al dólar. El crudo amanece en positivo por tercera jornada consecutiva ante la posibilidad de que la OPEP vuelva a posponer el aumento en la producción planeado a partir de abril. Con una ganancia del +2% en lo que va de semana, la referencia Brent alcanza los 76,3 $/barril a la espera de mayores novedades por parte del cártel. El oro se mantiene cerca de sus máximos históricos ante la incertidumbre geopolítica: 2.933 $/onza, con un +11,8% desde enero.

iCapital: 100 días marcados por el "ruido arancelario"

En el primer mes de Trump, no ha habido un sólo día en el que nos hayamos despertado con sobresalto por sus decisiones. Guillermo Santos, socio de iCapital, cree que los 100 primeros días de Trump pueden definirse con dos palabras: “ruido arancelario”. "Con idas y venidas es éste el que ha caracterizado el comienzo de mandato, si bien cada vez es más fuerte la creencia de que la imposición de aranceles es un arma para lograr acuerdos en otras materias: inmigración, tráfico de drogas, tierras raras, etc. Con todo, es muy posible que algunas medidas se implementen de manera permanente, si bien hasta ahora solo una iniciativa ha entrado en vigor afecta a importaciones desde China por un valor de 450.000 millones$", explica. "Hay otras anunciadas, como las referidas al acero y al aluminio, por un lado, y a medicamentos, coches y semiconductores por otro. Ambos paquetes de medidas diferidos todavía en el tiempo y en su exacta definición", añade.

"Los mercados, por su parte, vista la estrategia del presidente Trump, no están prestando excesiva atención al riesgo que para el comercio global supone el establecimiento de barreras arancelarias y mantienen un comportamiento favorable en los índices bursátiles y más cauteloso en los mercados de bonos (por los posibles efectos inflacionarios que los aranceles pudieran acarrear)", señala.

El otro hito del comienzo del mandato del nuevo presidente está siendo su intervención en el conflicto provocado por la invasión rusa de Ucrania. "Muy al estilo Trump, el nuevo presidente ha realizado un sorpresivo acercamiento a Putin, dejando de lado a Ucrania y, como suele suceder por la incapacidad negociadora de nuestra diplomacia, con Europa de convidado de piedra y mostrando su desunión al haber posturas distintas de países miembros de la UE ante la toma del mando de Trump con su ahora, parece, nuevo aliado Putin. ¿Hará esto Trump para intentar arrinconar a China que es su principal enemigo tanto comercial como político? Veremos", subraya.

Europa aguanta el pulso a Putin

En medio de las 'negociaciones' entre Trump y Putin sobre Ucrania, que de momento dejan fuera al país invadido y a Europa, la Unión Europea mantiene el pulso con Rusia. Por un lado, Francia anunciaba nuevas sanciones contra el petróleo ruso por la invasión de Ucrania, sin el respaldo de EEUU y pese al aparente escaso efecto de las medidas similares introducidas por los países occidentales. El ministro francés de Exteriores, Jean-Noël Barrot, argumenta que Rusia obtiene 100.000 millones€ anuales por la venta de crudo, cuando el coste total de la guerra se cifra en 140.000 millones, por lo que hay que “seguir endureciendo el coste de la guerra para Vladimir Putin”.

Por otro, la UE mantiene a Rusia en su “lista negra” de paraísos fiscales (creada en 2017 y que se revisa cada seis meses), junto a otros países como Panamá, Trinidad y Tobago, Vanuatu Fiyi, Palao o Samoa.

Portocolom: el peor enemigo de la economía de EEUU es Trump

Mario Catalá, director de gestión discrecional de Portocolom AV, destaca que la economía estadounidense sigue demostrando una fortaleza moderada que invita a pensar que los mercados financieros puedan continuar con su tendencia positiva, por lo menos durante el primer semestre de 2025. Los PMI han mantenido la tendencia positiva, especialmente en el sector manufacturero (51,2), con un dato correspondiente al mes de enero que se sitúa en terreno de expansión por primera vez desde el pasado mes de junio. Por su parte, el PMI de servicios ha continuado con su desaceleración para situarse en 52,9, lo que podría ser un indicador de que la presión salarial en el sector servicios habría corregido. El PIB del 4º trimestre de 2024 creció un 2,3%, sensiblemente por debajo de lo que estaba previsto por el mercado (3,2%), por lo que no sería extraño ver incrementos notables en las próximas revisiones. En cualquier caso, el año 2024 cerró con un crecimiento del 2,8% (2,9% en 2023), señal de que la economía no ha desacelerado, pero tampoco está sobrecalentada.

Otros datos como el de las ventas minoristas (+0,4% en diciembre), o la confianza del consumidor de “The Conference Board” que se quedaba en 104,1frente a una estimación del 105,7, corroboran la buena salud de la economía, pero sin mostrar euforia. El empleo nos sigue dando una información muy volátil en función del dato que tomemos (JOLTS, ADP o Nóminas no agrícolas),pero una vez más todos ellos demuestran que la economía no está cerca de pararse, sino todo lo contrario, podría mantener el ritmo actual varios trimestres más.

"Este panorama positivo tiene un enemigo principal, el gobierno estadounidense y sus decisiones impulsivas, que podrían acabar afectando de manera negativa al equilibrio que llevan demostrando consistentemente los datos en los dos últimos años. Los aranceles y los conflictos internacionales podrían acabar pesando sobre la economía y los mercados", avisa.

El dato de inflación de enero en EEUU sorprendió ligeramente al alza, en un contexto en el que ya existía incertidumbre en cuanto a cómo iban a influir las políticas de Trump en los precios bienes y servicios. Estos repuntes de inflación estarán muy presentes en las futuras decisiones por parte de la FED, que en la primera reunión del año había decidido mantener el tipo de interés de referencia de la política monetaria en el rango 4,25%-4,50%, mostrando prudencia en un entorno de mercado laboral muy sólido y ante la incertidumbre respecto al impacto que puedan generar las futuras decisiones del presidente Trump en la inflación y la economía estadounidenses.

"Según puede deducirse de la curva de tipos de interés, el mercado descuenta entre una y dos bajadas de tipos adicionales para 2025, que pudiesen dejar las tasas en torno al 4%. Powell comparecía a inicios de la semana pasada afirmando que no tienen ninguna prisa por seguir bajando tipos, apoyándose en la buena marcha del mercado laboral y confirmando un crecimiento previsto para 2025 de 2,5%", resalta.

Las previsiones a uno y otro lado del Atlántico apuntan a que vamos a seguir viendo divergencia en cuanto a política monetarias entre Europa y EEUU Mientras que la Fed sigue sin tener prisa en mover tipos, y el mercado está descontando una sola bajada que deje los tipos en el 4%, el débil crecimiento de la economía europea, con unos niveles de inflación inferiores, facilitaría que en las próximas reuniones se sigan produciendo ajustes en la política monetaria para terminar 2025 con un tipo de interés cercano al 2%.

Columbia Threadneedle: el trabuco arancelario puede llevar a Europa a la recesión

Las iniciativas políticas estadounidenses siguen llegando sin parar. "El trabuco arancelario apunta ahora a Europa y la perspectiva de un posible acuerdo de paz en Ucrania ha desconcertado a los líderes europeos", señala Steven Bell, economista jefe para EMEA de Columbia Threadneedle Investments.

Mientras que las amenazas arancelarias a Colombia, México y Canadá no se han aplicado (al menos, todavía no), "creemos que los aranceles a Europa seguirán adelante. Prevemos que los aranceles sobre el acero y el aluminio se aplicarán a partir del 12 de marzo, con aranceles recíprocos a principios de abril. Los aranceles sobre el acero y el aluminio, si se fijan en el 25%, tendrían obviamente un gran impacto directo, pero el tamaño global del comercio entre EE.UU. y la UE es pequeño en esta área. Los aranceles recíprocos, en los que EE.UU. iguala sus aranceles a los europeos, podrían tener un alcance mayor. En algunas categorías de productos el impacto podría ser significativo".

La UE está ofreciendo reducir algunos aranceles comunitarios, como los aplicados a los automóviles, y comprar más gas natural licuado y equipos de defensa a EE.UU. si Trump se retrae de aplicar aranceles. Esto sería una buena noticia desde una perspectiva macroeconómica para ambas partes, pero -de momento- no hay ningún acuerdo concreto. El Reino Unido se ve menos afectado por todo esto, dado que mantiene una amplia balanza comercial con EEUU y se centra en los servicios, que no están sujetos a los aranceles amenazados.

"Las relaciones entre Washington y la UE se han enfriado recientemente como resultado del enfoque de Trump sobre Ucrania. Trata de alcanzar un acuerdo de paz directamente con Putin, dejando fuera a Ucrania y a Europa. Los líderes políticos europeos no se ponen de acuerdo entre ellos y están aterrorizados ante la perspectiva de tener que enfrentarse a Rusia directamente a través de una misión de mantenimiento de la paz sin el apoyo de EEUU. El artículo 5, el acuerdo de defensa mutua que permite a Europa cobijarse bajo el ala de la defensa estadounidense, podría entonces ponerse en entredicho", subraya.

"Desde una perspectiva macroeconómica, es muy probable que esto provoque una expansión fiscal en Europa. Los líderes europeos se verán obligados a aumentar el gasto en defensa y Bruselas contempla flexibilizar sus normas fiscales para facilitarlo. Mientras tanto, en Alemania, si las elecciones de la próxima semana dan a los partidos centristas la mayoría de dos tercios necesaria para modificar la Constitución, es probable que se suavice el 'freno de la deuda'. Con unos tipos de interés bajos y un débil crecimiento económico, la relajación fiscal sería una buena noticia para la economía europea. La política fiscal británica está muy limitada, y el primer ministro ha declarado recientemente que no hay planes para seguir aumentando el gasto en defensa .Los precios de la energía, presionados al alza por la guerra en Ucrania, han subido recientemente por otras razones, pero es probable que caigan significativamente a medio plazo, haya o no un alto el fuego en Ucrania", argumenta.

"A los efectos directos del bombardeo político de Trump se añade la incertidumbre, que en sí misma puede disuadir la inversión y el gasto de forma más general", avisa este experto, que precisa: "Somos prudentemente optimistas respecto a los activos de riesgo, dada la recuperación económica mundial y la caída de los tipos de interés. De hecho, la renta variable, sobre todo en Europa, ha ignorado en general todas las noticias geopolíticas negativas. Mantenemos esta opinión, aunque preferimos el mercado estadounidense, donde las incertidumbres son menores".

XS.com: la IA lleva al S&P 500 a máximo histórico

Antonio Di Giacomo, Analista Senior de Mercado de XS.com, subraya el máximo histórico del S&P 500 por el creciente entusiasmo en torno a la inteligencia artificial y una sólida temporada de resultados del cuarto trimestre, que han fortalecido la confianza de los inversores. "La tendencia alcista ha estado respaldada por una combinación de factores macroeconómicos y específicos de la industria tecnológica, lo que sugiere que el impulso podría continuar a corto plazo si las condiciones se mantienen favorables", señala.

El avance del S&P 500 refleja el optimismo generalizado en los mercados financieros, con empresas tecnológicas liderando el repunte. Gigantes del sector han presentado resultados por encima de las expectativas, lo que ha generado un impulso adicional en el índice. Además, el creciente interés en la inteligencia artificial está impulsando la inversión en tecnologías emergentes y soluciones innovadoras. La demanda por chips avanzados y plataformas de aprendizaje automático ha llevado a una valorización significativa de empresas clave en el sector, lo que ha contribuido a la fortaleza del mercado en general.

A pesar de este nuevo récord, los mercados han mostrado cautela. El S&P 500 se mantuvo estable, reflejando la incertidumbre en torno a las tipos de interés de la Reserva Federal. Una postura más restrictiva podría impactar en los mercados, generando volatilidad y afectando el comportamiento de las acciones en los próximos meses. Algunos analistas anticipan que, si la inflación continúa en descenso y el crecimiento económico se mantiene estable, la Reserva Federal podría optar por ajustes en su política monetaria en los próximos meses. Sin embargo, otros expertos advierten que la inflación podría seguir siendo un desafío y que el banco central podría mantener una postura conservadora antes de realizar cambios significativos en su estrategia.

Pepperstone: Trump genera incertidumbre adicional

Quasar Elizundia, Estratega de Investigación de Mercados en Pepperstone, coincide en que cualquier señal de un tono más restrictivo (hawkish) por parte de la Reserva Federal podría apoyar al dólar. Por el contrario, indicios de un enfoque más moderado (dovish) podrían otorgar un respiro a las monedas de mercados emergentes, particularmente las latinoamericanas, que recientemente han estado a merced de la incertidumbre y presiones por eventos geopolíticos y comerciales.

Las tensiones comerciales, impulsadas ahora por la propuesta de Trump de aplicar un arancel de 25% a automóviles, semiconductores y productos farmacéuticos han generado incertidumbre adicional en los mercados. El peso mexicano, por ejemplo, experimentó un alza de 0.8% en la cotización USD/MXN, reflejando la preocupación por potenciales repercusiones en la industria automotriz y en la demanda global. A su vez, la posibilidad de represalias por parte de China y la Unión Europea mantiene un entorno de riesgo elevado, con consecuencias potencialmente desfavorables para las monedas emergentes.

En el frente interno de Estados Unidos, el informe de permisos de construcción de enero de 2025 muestra un total de 1,483,000 solicitudes ajustadas estacionalmente, apenas 0.1% por encima de la cifra del mes anterior, lo que sugiere una demanda relativamente estable pero frágil. Sin embargo, la caída interanual de 1.7% y el descenso de 9.8% en inicios de construcción evidencian la cautela de los constructores, reflejando preocupaciones sobre la solidez de la demanda futura y el efecto de costos más altos.

En el ámbito geopolítico, las conversaciones con Rusia sobre un posible alto el fuego han inyectado un ligero optimismo en los mercados, puesto que un desenlace diplomático favorable podría impulsar a los activos de mayor riesgo. No obstante, cualquier contratiempo en estas negociaciones reforzaría la percepción de incertidumbre y aversión al riesgo y podría ser un factor de apoyo a la demanda del dólar.

"Cada nuevo anuncio de aranceles, respuesta diplomática o variable macroeconómica puede alterar la cotización del dólar y de las divisas emergentes, lo que sitúa al mercado en un estado de constante vigilancia. De cara a los próximos meses, la evolución de estos factores será determinante para definir el rumbo de las monedas latinoamericanas y el apetito global por el riesgo", resalta.