Automoción y semiconductores tiemblan ante los aranceles de Trump

Miguel Ángel Valero

La primera bravata de Trump (indicando aranceles del 25% sobre México y Canadá y 10% más sobre China), al tiempo que nombra a Jamieson Greer representante comercial de Estados Unidos, un cargo clave desde el que liderará la implementación de su política arancelaria (ya estuvo en el primer mandato), se ha saldado con nuevos máximos en el S&P 500 y volatilidad en los países afectados, principalmente en el mercado de divisas (el peso mexicano tocaba mínimos de dos años y el dólar canadiense el mínimo de cuatro años).

Crédito y Caución espera que el crecimiento de la producción de vehículos de motor y sus componentes se ralentice hasta el 0,5% en 2024, muy lejos del repunte superior al 11% que registró el pasado ejercicio. La retracción del consumo en mercados clave como Europa, Estados Unidos y China explica este nuevo entorno, donde Europa Occidental registrará una contracción de la producción del -3,9%. Aunque en España o Portugal el riesgo de crédito del sector es moderado, los niveles son elevados en Alemania, Austria, Bélgica, Francia, Hungría, Italia, Polonia, Suiza, Turquía o Reino Unido. Fuera de Europa, solo Brasil y Canadá presentan altos niveles de riesgo de crédito.

De cara a 2025, la aseguradora vaticina que la industria global del automóvil crecerá un 2,1%, apoyada por políticas monetarias más laxas y una recuperación gradual del gasto de las familias. El repunte en Europa Occidental será más modesto, en el entorno del 1,6%. Sin embargo, los aranceles anunciados por la próxima Administración estadounidense supondrán un riesgo para un sector cuya cadena de valor es muy dependiente de una red mundial de proveedores y altamente vulnerable al impacto del proteccionismo.

La aseguradora de Crédito observa ya una reducción de los márgenes y un aumento de los retrasos en los pagos y las insolvencias en mercados europeos importantes como Alemania, Italia o Reino Unido. Además, el abandono de los motores de combustión interna ha empezado a remodelar la industria. En los próximos años, muchos proveedores europeos de Tier 2 y 3, aquellos que suministran componentes o materias primas a los proveedores de Tier 1, pueden carecer de los medios tecnológicos o financieros para ascender en la cadena de valor y verse obligados a abandonar el mercado.

Las perspectivas para las ventas de vehículos eléctricos e híbridos siguen siendo buenas. Crédito y Caución espera que escalen hasta representar el 59% de las ventas mundiales de vehículos ligeros en 2030. La aparición de nuevos actores, de empresas tecnológicas y startups vinculadas al vehículo eléctrico están perturbando el mercado y creando nuevos competidores. En un contexto de cambio de ciclo tecnológico, muchos proveedores de piezas para vehículos de combustión tendrán que evolucionar o enfrentarse a la obsolescencia y la extinción.

En Europa, el cambio hacia la electrificación se acelerará en los próximos años. Los elevados precios actuales y la falta de infraestructuras de recarga hacen que los vehículos eléctricos sean menos atractivos para los consumidores europeos. Esto preocupa especialmente a los fabricantes de automóviles, que deben cumplir los objetivos de emisiones de CO2 de la UE para 2025.

En China, la transición mantiene un fuerte impulso. La ventaja actual de los fabricantes chinos de vehículos eléctricos frente a sus homólogos europeos es que ofrecen modelos más baratos y son más ágiles a la hora de adaptarse a las condiciones cambiantes del mercado. El auge de las exportaciones del gigante asiático ha aumentado las fricciones comerciales y tanto Europa como Estados Unidos han impuesto ya aranceles punitivos. Por el momento, las inciertas perspectivas de demanda y producción de vehículos eléctricos podrían beneficiar a los fabricantes de vehículos híbridos, especialmente en Japón.

A largo plazo, los mercados asiáticos como China o India liderarán el crecimiento de la producción mundial, por el impulso en su demanda interna que supondrá la baja densidad de vehículos y la creciente clase media. El lanzamiento de nuevos modelos y gamas, las bajadas de precios, los incentivos a la compra y las políticas de reducción de CO2 también impulsarán la demanda junto a la adopción de nuevas tecnologías, como la conducción autónoma.

Coface teme el impacto en semiconductores, IA y cadenas de suministro

Otra aseguradora, Coface, destaca que la guerra tecnológica entre Estados Unidos y China se ha intensificado considerablemente desde 2017 a través de un amplio abanico de medidas: aranceles, controles a la exportación y restricciones de acceso al mercado. Si esta rivalidad sigue aumentando, hay riesgo de que la industria mundial se fragmente en 2035, llegando incluso a romper las cadenas de suministro.

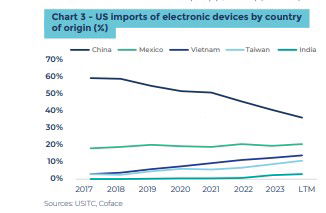

Esta guerra, cuyo objetivo es dominar las tecnologías del futuro, en particular los semiconductores y la inteligencia artificial, ya ha costado a China cerca de 150.000 millones$ en exportaciones perdidas a Estados Unidos, reestructurando los flujos comerciales con una diversificación de las importaciones estadounidenses procedentes de países como México, Taiwán y Vietnam.

A pesar de las crecientes tensiones, la cooperación económica entre estos dos gigantes sigue siendo esencial. Casi el 30% de la maquinaria de fabricación de semiconductores exportada por Estados Unidos sigue destinándose a China. Al mismo tiempo, las importaciones estadounidenses de productos electrónicos procedentes de terceros países (Vietnam, Taiwán, México) incluyen una proporción significativa de componentes chinos. Todo esto ilustra lo esencial que sigue siendo China en la cadena de valor mundial de la electrónica, como proveedor y como consumidor.

Para las empresas estadounidenses, la guerra comercial con China plantea un dilema. Aunque se ven presionadas para reducir sus lazos con China, siguen considerando a este país un socio comercial crucial. De hecho, las empresas estadounidenses han captado el 54% de los beneficios generados por la industria electrónica mundial en la última década, un porcentaje que se eleva al 88% si incluimos a sus homólogas japonesas, surcoreanas y taiwanesas. Al mismo tiempo, a pesar del aumento de las ventas y los importantes avances tecnológicos, las empresas chinas sólo han obtenido el 7% de los beneficios de la industria electrónica mundial, y siguen muy por detrás de los líderes en el segmento estratégico de los semiconductores.

Las transformaciones ya perceptibles en las cadenas de valor internacionales se harán aún más patentes en la próxima década, dados los largos ciclos que caracterizan al sector. El futuro de la industria electrónica mundial podría dividirse en diferentes escenarios, que van del "estancamiento tecnológico" a la "fractura tecnológica". En el escenario más extremo, la creciente rivalidad entre Estados Unidos y China, combinada con la aparición de tecnologías disruptivas, puede provocar una ruptura total de las cadenas de suministro mundiales. Podrían surgir entonces dos ecosistemas distintos: uno dominado por Estados Unidos y sus aliados, y otro por China, obligando a empresas y países a elegir bando. Esta fragmentación aumentaría la complejidad del comercio, limitando el acceso a los mercados y haciendo más impredecible la competencia.

Las empresas electrónicas y los países que dominan el sector deben prepararse para afrontar riesgos crecientes en los próximos 10 años. Las interrupciones de las cadenas de suministro, las restricciones de acceso a los mercados extranjeros, las normas divergentes y la presión geopolítica están complicando el entorno en el que opera la industria. Es probable que aumenten los costes asociados a esta volatilidad, en un sector ya de por sí cíclico. Para adaptarse, las empresas necesitan diversificar sus cadenas de suministro, fomentar la toma de decisiones a nivel regional y mejorar su gestión de riesgos y cumplimiento dela normativa para seguir siendo competitivas en un panorama mundial cada vez más fragmentado.

Activotrade resta importancia a que directivos y consejeros venden títulos

Por otra parte, Juan José del Valle, analista de la sociedad de valores Activotrade, pone el foco en las operaciones de venta registradas en los últimos meses por parte de directivos y miembros del consejo de cotizadas con títulos propios.

"El ratio de insiders, directivos y miembros del consejo con títulos propios, que han vendido durante los últimos trimestres, es muy elevado. De hecho, el mayor de las últimas décadas. Si lo medimos con las compañías del S&P 500, los datos obtenidos del último trimestre suponen máximos de toda la serie histórica mientras que si miramos a las tecnológicas con el Nasdaq 100, se encuentra en máximos de los últimos 3 años, destacando Jeff Bezos con una venta cercana a 3.400 millones$ en acciones de Amazon, únicamente en lo que llevamos de mes de noviembre. O Nvidia, que en los últimos 3 meses ha registrado ventas por parte de los insiders cercanas a los 700 millones de dólares en títulos de la compañía", explica.

"A pesar de lo que muchos puedan pensar, que las ventas por parte de los insiders sean elevadas no suele ser a priori determinante para el mercado o el valor de los títulos de la compañía en el medio plazo. De hecho, muchas de estas compañías tecnológicas están haciendo máximo de recompras de acciones mientras que sus ejecutivos están vendiendo por otro lado, sin entrar a considerar el importante factor de la fiscalidad, que suele ser una de las principales razones por las que los insiders aumentan sus ventas durante el último trimestre del año", añade.

"En este sentido, desde Activotrade no compartimos parcialmente la tradicional opinión de 'Insiders vendiendo, cuidado con las Bolsas' porque las ventas, por lo general, no suelen reflejar dudas sobre la compañía en el futuro, sino simplemente responden a otros aspectos particulares."