China castiga a Trump y vende 50.000 millones$ en bonos del Tesoro

Miguel Ángel Valero

Los aranceles han puesto por las nubes la volatilidad, tanto en renta variable como en renta fija. El VIX (el indicador de volatilidad implícita del S&P 500) está en niveles no vistos desde la Covid. Un rumor sobre el retraso en la implementación de los aranceles en 90 días produjo un rally intradía del +7% en el S&P 500, por un valor de 2,5 billones$, esfumándose en poco más de 15 minutos tras desmentirse oficialmente la noticia. Más allá de la volatilidad, las conversaciones abiertas con Japón sirvieron de freno a los súbitos retrocesos con los que se iniciaba la sesión, incluso permitiendo al Nasdaq terminar en positivo.

En la renta fija estadounidense, mismo panorama, con unos inversores que se debaten entre el efecto inflacionario de los aranceles y la capacidad de intervención de la Fed. En este sentido, los futuros de tipos a corto plazo indican que recortará 4 veces los tipos oficiales este año. "Esta reacción nos parece improbable, pues la Reserva Federal no podrá tomar un rol tan activo ante una inflación que podría alcanzar niveles por encima del +4%, debido al efecto de las tarifas. Por ello, la semana pasada nos parecía importante deshacerse de cualquier sobreexposición a bonos de mayor duración en Estados Unidos, tras alcanzarse nuestro objetivo del 4% de TIR para el bono a 10 años norteamericano", avisan los analistas de Banca March.

Optimismo con la tibia respuesta de la Unión Europea, tras la cumbre de ministros de Comercio, de la que salieron propuestas para negociar con EEUU. Posteriormente, la presidenta de la Comisión Europea, Ursula von der Leyen, lanzó la idea de eliminar las tasas arancelarias a los bienes industriales a ambos lados del Atlántico, y una frase clave: “Europa siempre está dispuesta a aceptar un buen acuerdo”.

A la espera de la reacción de EEUU, la propuesta no aborda elementos relevantes para Trump, como la reducción del déficit comercial o la eliminación del IVA sobre los productos estadounidenses. Marcos Sefcovic, comisario de Comercio, fue firme al declarar que el sistema de IVA no es negociable. Aunque la UE opta por el diálogo en lo que se refiere a los aranceles “recíprocos” del 20% y el 25% a los automóviles, está culminando los detalles de la represalia por el gravamen al acero y el aluminio. Originalmente, el comunicado consistía en una tasa que afectaría a 26.000 millones€ en importaciones de origen estadounidense y se haría efectiva en su totalidad a partir de la semana que viene. El comisario de Comercio anunció que se podría aplicar sobre una cantidad inferior. Algunos países miembros presionaron para eliminar determinados productos (bourbon o vino), ante el temor de que se puedan ver afectados por la amenaza del arancel del 200% a las bebidas alcohólicas europeas. Mañana se reunirán los Estados de la UE para someter la respuesta conjunta a votación.

También optimismo ante el tono conciliador de EEUU con Japón, que podría tener prioridad en las negociaciones con EE.UU. Japón recibirá un arancel “recíproco” del 24%, además del 25% ya implementado al automóvil. El primer ministro, Shigeru Ishiba, recuerda que la industria automotriz es un “pilar” de su economía. En un esfuerzo por suavizar las tensiones, se llevó a cabo una llamada entre Ishiba y Trump, reflejando la disposición de Japón hacia la búsqueda de un acuerdo. Scott Besset, secretario del Tesoro de EE.UU., expresó su expectativa de que Japón sea tratado con prioridad dada su rápida respuesta y acercamiento.

Por su lado, China, consciente de que es el principal rival económico, mantiene firme su postura de aumentar en 34 puntos los aranceles a productos estadounidenses desde el 10 de abril, a pesar de las amenazas de un incremento en los aranceles de 50 puntos por parte de EEUU a partir de mañana (lo que llevaría la tasa efectiva a más del 120%) y suspender las conversaciones. La semana pasada Trump anunció que el arancel recíproco sobre China sería del 34% y, en respuesta, China reveló que también añadirá una tasa del 34% adicional a todas las importaciones estadounidenses.

China, además, hace otro movimiento: toma represalias frente a Trump vendiendo 50.000 millones en bonos del Tesoro americano y subiendo las yields (ganancia que se obtiene de una activo financiero en relación con el costo inicial de la inversión) que tanto preocupan al Tesoro de EEUU. Éste "afronta una deuda de 37 billones$, de la cual un 25% se refinancia en 2025. Cada descenso de 10 puntos básicos (pb) en el T-Note a 10 años puede ahorrar casi 1.000 millones anuales al contribuyente. Trump no contaba con el ataque de China vendiendo miles de millones de bonos del Tesoro”, subrayan desde Activotrade.

Inversis: la recesión se acerca a EEUU

El estratega jefe macroeconómico de Inversis, Ignacio Muñoz-Alonso, vaticina que la guerra arancelaria acerque a EEUU una recesión en los próximos meses. A un entorno de agotamiento de ciclo se le suma la incertidumbre política que castiga los activos en dólares. La corrección bursátil producida por las decisiones de Trump tardará tiempo en corregirse, si es que no se agudiza como consecuencia del recrudecimiento de la guerra comercial, con estimaciones de ralentización rápida en el primer trimestre del año.

En las últimas semanas la Bolsa de EEUU se ha desacoplado de las del resto del mundo y además se está produciendo una rotación hacia el value desde los valores de crecimiento, un movimiento que indica que el pesimismo se ha instalado en los inversores.

Son varias las señales que apuntan a una posible recesión en la economía americana y que se aprecian en los indicadores adelantados, empezando por el de consumo, que ha sido hasta ahora el motor y colchón que ha soportado a la economía americana. En definitiva, hay un deterioro de las expectativas a la que se suma una ralentización en el mercado manufacturero y el de trabajo. Un escenario que podría complicarse si se confirma, como alertan ya algunos analistas, el riesgo de estanflación. Este riesgo es el que va a guiar la actuación de la Fed en los próximos meses a la espera de ver cómo evoluciona la inflación y su impacto arancelario. De momento, anticipan unos tipos a final de año 3,75-4%, es decir dos bajadas a lo largo del año, aunque no se puede descartar alguna más en función de la marcha de la economía americana.

En Europa se respira un ambiente mejorado desde principios de año, con unas expectativas que se van a balancear entre el potente paquete de inversión aprobado en Alemania y un posible acuerdo de paz en la guerra de Ucrania. En general, las señales en la Eurozona son positivas, aunque sin perder de vista los vientos de cara que vienen de EEUU. Ya antes de conocerse el paquete fiscal alemán, el BCE revisó a la baja sus proyecciones para la economía europea hasta el 0,9% para el conjunto del año, un recorte del 0,2% con respecto a las previsiones de diciembre. Habrá que esperar, no obstante, a los resultados que arrojen los modelos para calibrar el impacto en PIB europeo de los aranceles anunciados el miércoles 2 de abril.

Los indicadores de confianza en Europa caen en torno a un punto, el empleo sigue dando muestras de dinamismo y los precios siguen estables. Se espera que la inflación general se mantenga en el entorno del 2,3% hasta final de año. Con este escenario, y tras la bajada de 25 pb de marzo, se espera que el BCE mantenga las bajadas este año (2 o 3) hasta una facilidad de depósito que podría estar en el 2%-1.75%.

En Renta Fija, el bono americano ha experimentado gran volatilidad desde principio de año, lo que anticipa recesión. "Es probable que esta volatilidad se mantenga por lo que nos mantenemos con exposición neutral con preferencia por duraciones intermedias. En Europa hay riesgo de escalada de rentabilidades por el levantamiento del límite de endeudamiento en Alemania, por lo que a corto plazo nos mantenemos neutrales a la espera de convergencia de rentabilidades entre mercado americano y europeo. En el mercado de bonos corporativos, infra ponderados en EEUU en espera de una expansión de diferenciales que debería de ocurrir con deceleración e inflación", explican en Inversis.

"En cuanto a la renta variable, vemos ese desacople del mercado americano del resto, con un peor comportamiento frente al europeo, lo que nos lleva a posicionarnos en ésta última. Las perspectivas de beneficios empresariales europeos son más alentadoras, con expectativas a 12 meses en la Eurozona aumentando más rápido que en EEUU. Esta mejora es generalizada en todos los sectores en previsión de crecimiento de la economía y un alto al fuego en Ucrania. En espera de que los mercados recuperen el tono y desaparezcan las elevadas volatilidades de los últimos días, esto nos anima a sobre ponderación en acciones europeas e infra ponderación en americanas. Neutrales en Japón y emergentes. Por sectores, apuesta por defensa y tecnológicas europeas", añaden.

Los analistas coinciden: las caídas ofrecen oportunidades de compra

En un ambiente de histeria general, los acontecimientos se desarrollan según un escenario preestablecido: anuncios de aranceles, pánico, negociaciones y acuerdos. El pánico no ha terminado, pero las negociaciones ya han comenzado. Y la reacción de los mercados sigue esta histeria colectiva. Sin embargo, algunos expertos mantienen la calma, siguiendo sus convicciones sin dejarse perturbar por el ruido, incluso cuando éste es ensordecedor.

Juan José del Valle, analista de Activotrade, va en esa línea: "La guerra comercial ya está aquí y los mercados están más volátiles que nunca. Pero este no es momento para el miedo, sino para la acción. Lejos de ser una señal de retirada, la incertidumbre actual está creando uno de los escenarios más interesantes de los últimos años. Es una oportunidad única para estar atentos, repensar estrategias, rebalancear carteras y, sobre todo, empezar a poner a trabajar esa liquidez que ha estado esperando el momento adecuado".

"El S&P500 experimentó su peor caída de dos días (alrededor del 10.5%) desde marzo de 2020 en una venta que recortó más de 5 billones$ en valor, con el indicador bajando un 6% el viernes. El Nasdaq 100 entró en un mercado bajista y ha caído un 20% en lo que va de año. La cuestión es ¿se recuperarán en el corto plazo como ocurrió durante la pandemia o más bien estamos adentrándonos en un territorio bajista que se dilate en el tiempo? Hasta que no se despejen dudas, es complicado fijar una predicción.”, afirma Juan José del Valle.

De la misma manera, Antonio Fernández Quesada, director de inversiones de Tesys EAF, se mantiene optimista y apunta que "la incertidumbre política y geopolítica, que no gusta a los mercados, puede generar caídas por un tiempo, mientras las empresas se adaptan. Los aranceles de Trump no ayudan pero estas caídas ofrecen la oportunidad de comprar compañías con descuento.”

En la gestora de value investing Cobas Asset Management también afrontan la situación con tranquilidad y destacan que está creando oportunidades si se tiene la filosofía y metodología adecuada. "Hay mucha incertidumbre y parece que un miedo generalizado a una recesión económica global. Es imposible predecir lo que va a ocurrir en los mercados a 1 – 2 años vista, pero si nos aislamos del ruido a corto plazo e invertimos a 5 – 10 años, la probabilidad de beneficiarnos de las caídas actuales del mercado es muy alta. Cuando el miedo se apodera del mercado es el momento de ser oportunista. Hay una certeza y es que a largo plazo la bolsa seguirá subiendo”, afirma Juan Huerta de Soto, gestor en Cobas AM.

¿Los mercados ya habían descontado los aranceles? Para José Manuel Marín Cebrián, fundador de Fortuna SFP, "los mercados financieros, especialmente los de renta variable, son en esencia máquinas de descontar expectativas futuras. Sin embargo, no siempre descuentan correctamente el grado, el alcance ni la sincronización de los eventos. Lo que estamos viendo no es solo una corrección de precios, sino posiblemente una corrección de expectativas. Los mercados se adelantan, pero también castigan rápido cuando el relato se resquebraja. Los aranceles fueron el detonante, pero debajo había una necesidad de consolidar beneficios, recalibrar riesgos y repensar dónde está el valor. Ni siquiera el oro escapó del ajuste, y eso nos dice mucho del momento. Europa aparece como posible plan B. Empieza una nueva fase. Y esta vez, el piloto automático ya no es opción. Adiós indexados.”

En la agencia de valores especializada en inversión de impacto Portocolom esperan una semanas de volatilidad alta en los mercados. “Vamos a estar atentos a como se intenta contrarrestar desde China y la UE este anuncio de Trump, pues si se inicia una escalada de tarifas y contra tarifas, el riesgo de estanflación estaría claramente encima de la mesa, con el consiguiente perjuicio para todas las economías a nivel global, y por ende a los mercados financieros. Entre tanto, esperamos varias semanas de volatilidad importante mientras los diferentes países digieren la noticia y reaccionan ante ella”, apunta Mario Catalá, director de inversiones de Portocolom AV.

Ronald Temple, estratega jefe de mercados de Lazard, avisa que "una vez que los aranceles entren en vigor y se abran camino a través de la cadena de suministro, espero que la demanda de artículos discrecionales caiga sustancialmente, ya que los consumidores desviarán sus ingresos para pagar las necesidades que han aumentado de precio”. La recesión no es aún su escenario base para EEUU pero la probabilidad ha aumentado hasta el punto de que podría ser “una moneda al aire” en cuanto a si el crecimiento cae por debajo de 0 en 2026.

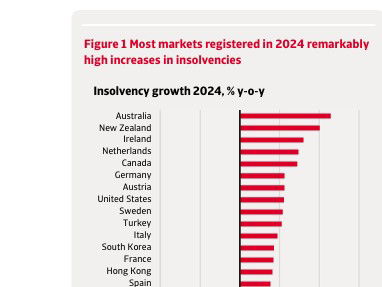

Crédito y Caución: Los aranceles aumentarán un 6% las insolvencias

Las insolvencias pueden aumentar hasta un 6% en 2025 a nivel global debido a los efectos de la guerra comercial tras el anuncio de los nuevos aranceles por parte de la Administración estadounidense. Se espera que el aumento de los aranceles repercuta en una mayor inflación y un retraso en la relajación monetaria. Estos factores suponen un riesgo significativo para el comportamiento de los impagos.

Un estudio de Crédito y Caución ha evaluado un cambio de escenario sobre la previsión inicial para 2025 que estimaba una estabilización de las insolvencias. En 2024, se elevaron un 19% como consecuencia de unas condiciones económicas particularmente adversas derivadas de altos costes de los insumos, tipos de interés más altos y la reversión de las medidas de apoyo gubernamentales para hacer frente a la pandemia. Estos riesgos se han moderado de cara a 2025 gracias a los ajustes que están llevando a cabo los mercados para acercarse a los niveles pre-COVID. Sin embargo, han emergido otros riesgos derivados de la guerra comercial que podrían afectar negativamente a la tendencia inicialmente prevista.

En este sentido, la aseguradora de Crédito ha analizado un nuevo escenario en el que las insolvencias podrían mantenerse al mismo nivel de 2024 o aumentar un 6% a nivel global. En el caso de la Unión Europea, podrían crecer entre el 1% y el 5% este año, en función del impacto de las consecuencias de la guerra comercial, es decir, precios más altos, subida de la inflación, caída de la demanda y mayor riesgo de crédito.

A corto plazo, las empresas pueden verse afectadas por un acceso más restrictivo al crédito debido a la actual incertidumbre económica. Las encuestas sobre préstamos bancarios tanto en EEUU como en la Eurozona mostraron un modesto endurecimiento neto de los criterios de concesión de préstamos en el cuarto trimestre de 2024. Las principales razones aducidas por los bancos son unas perspectivas económicas menos favorables o más inciertas y una menor tolerancia al riesgo. En general, el estudio apunta a que las empresas se beneficien de unas condiciones de financiación más favorables en 2025, aunque persisten importantes riesgos debido a la incertidumbre política.

Columbia Threadneedle: ¿Cuánta incertidumbre pueden soportar los mercados?

Anthony Willis, Senior Economist de Columbia Threadneedle Investments, resalta que los nuevos aranceles de Trump tendrán un impacto significativo sobre la economía global, con el potencial de elevar la inflación en EEUU y frenar el crecimiento. Los mercados de todo el mundo han reaccionado con fuertes caídas. El panorama del comercio mundial podría experimentar un cambio radical, con varios países evaluando su respuesta ante los aranceles estadounidenses. La represalia de China, con un arancel del 34 % sobre importaciones procedentes de EEUU, ha contribuido a empeorar el sentimiento general. Otros países buscan abrir canales de negociación.

"Cada vez más malas noticias empiezan a descontarse en los mercados, tanto en términos de desaceleración económica como de impacto negativo sobre los beneficios empresariales. Creemos que surgirán oportunidades de compra, pero dada la elevada volatilidad, adoptaremos una actitud de cautela y revisaremos nuestras posiciones a diario", subraya.

Franklin Templeton: la diversificación de la cartera se ha vuelto esencial

Dina Ting,Head of Global Index Portfolio Management de Franklin Templeton, pone el foco sobre las oportunidades de diversificación global que presenta la actual etapa de turbulencia comercial. “La diversificación de la cartera se ha vuelto esencial en el contexto actual, debido a la incertidumbre sobre el alcance y el impacto de la política comercial de EEUU", remarca:

- Canadá y México, que anteriormente se enfrentaban a aranceles separados, han logrado cierto alivio gracias a las exenciones en los productos que cumplen con el Tratado entre México, Estados Unidos y Canadá (T-MEC), especialmente en lo que respecta a "ciertos minerales".

- Brasil, Australia y el Reino Unido se encuentran entre los países menos afectados por los aranceles, ya que son los principales socios comerciales de EE.UU. con los que tiene superávit. Además, los productos como el acero, el aluminio y las importaciones de petróleo, gas y productos refinados están exentos de aranceles en estos países. Brasil ha experimentado un cambio significativo en su economía, destacando por la expansión de sus exportaciones de algodón, que ahora superan a las de EE.UU. Adicionalmente, el país continúa atrayendo inversión extranjera directa (IED), con una entrada de casi 66.000 millones de dólares en 2023, consolidándose como una de las principales economías receptoras de IED a nivel mundial.

- Taiwán sigue siendo un actor dominante en la fabricación de semiconductores, controlando dos tercios del mercado mundial de fundición. Este sector es una excepción clave, ya que, debido a su cadena de suministro global y altamente especializada, los semiconductores están exentos de aranceles más altos, lo que resalta la importancia estratégica de Taiwán en la economía global”.

Triodos Investment Management: oportunidad para reforzar alianzas

Joeri de Wilde, Investment Strategist en Triodos Investment Management, comenta que los aranceles anunciados por Donald Trump el 2 de abril, que irónicamente denominó Día de la Liberación, han reforzado su compromiso con las políticas proteccionistas. En respuesta, la UE tiene una oportunidad estratégica para reforzar las alianzas bilaterales y multilaterales con otros socios comerciales, con un impulso a políticas de comercio justo y compromisos climáticos ambiciosos que armonicen el desarrollo económico con la responsabilidad ambiental. Más allá del comercio y la sostenibilidad, la cooperación internacional es vital para mantener la estabilidad geopolítica y prevenir conflictos.

Mediante un cálculo simplista y carente de rigor económico, el gobierno estadounidense ha introducido los llamados aranceles "recíprocos" para la mayoría de los países que son sus socios comerciales. Estas medidas centradas en bienes (no en servicios) con el objetivo de proteger a las industrias estadounidenses repercutieron de inmediato en los mercados financieros globales. Aunque el gobierno de Trump afirma que la medida persigue una mayor igualdad de condiciones, estos aranceles se encuentran entre los más altos en décadas, y evocan la infame Ley Arancelaria Smoot-Hawley de 1930, legislación que exacerbó la Gran Depresión al desencadenar guerras comerciales de represalia.

Y esto genera preocupación por la posibilidad de que la historia se repita. Todos los países se enfrentan ahora a un arancel mínimo del 10% sobre los bienes exportados a EEUU. China se enfrenta a un arancel del 54% y la Unión Europea al 20%. Los aranceles entran en vigor el 9 de abril. Mientras la UE delibera su respuesta, China ya ha tomado represalias con aranceles del 34% sobre los productos estadounidenses y prohibiciones a la exportación de tierras raras. Con cada contramedida, aumenta el riesgo de una guerra comercial global a gran escala.

Tanto para la economía mundial como para la UE, estos aranceles y sus posibles represalias suponen un desafío grave para el bienestar general porque obstaculizarán gravemente el crecimiento económico que en un sistema dependiente del crecimiento como el nuestro recaerá principalmente sobre las personas más vulnerables. Si bien en algunos casos puede ser legítimo intentar frenar el consumo excesivo de ciertos productos no sostenibles, los aranceles universales nunca son una buena idea. Al menos en teoría, el libre comercio podría (y en parte lo ha hecho) servir como herramienta para una distribución mejor de la riqueza global.

En cualquier caso, y ante la situación actual, sería prudente que la UE redoblara sus esfuerzos en dos prioridades fundamentales: acelerar la transición sostenible y fortalecer la cooperación internacional.

Los aranceles de Trump corren el riesgo de aumentar la volatilidad de las cadenas de suministro globales y aumentar los costes para las empresas europeas que dependen del mercado estadounidense. Europa es especialmente vulnerable en el sector energético, de metales y minerales, como ya se concluyó en el informe Draghi del año pasado.

Con una interpretación muy positiva, esta disrupción podría considerarse una oportunidad más que un revés. Al invertir de forma más agresiva en energías renovables, economía circular y producción sostenible, la UE puede reducir su dependencia de las dinámicas comerciales volátiles, a la vez que consolida su liderazgo mundial en tecnologías verdes. Esto, por ejemplo, limitaría la dependencia del gas licuado (GNL) estadounidense o de las tierras raras procedentes de China.

El Pacto Verde Europeo y el Pacto Industrial Limpio ya ofrecen un marco para reducir la dependencia de los combustibles fósiles y aumentar la resiliencia industrial. Sin embargo, el proteccionismo de Trump subraya la urgencia de esta transición. Si el acceso a los mercados estadounidenses se vuelve más incierto, la UE debe fortalecer las cadenas de suministro dentro de Europa e invertir en métodos de producción sostenibles que reduzcan los costes a largo plazo.

Pero la UE no puede alcanzar la autosuficiencia total, especialmente en recursos críticos como las tierras raras y ciertas materias primas necesarias para las tecnologías verdes. Esta realidad hace que la cooperación internacional en un entorno geopolítico tan turbulento sea aún más crucial.

Las políticas de “América First” de Trump podrían agravar las tensiones comerciales de EEUU no solo con la UE, sino también con otras economías importantes, especialmente con China. En respuesta, la UE tiene una oportunidad estratégica para reforzar las alianzas bilaterales comerciales con países como Canadá, Japón y los mercados emergentes de África y Asia. La ampliación de los acuerdos comerciales y la inversión en esas regiones puede ayudar a mitigar los riesgos que plantea el proteccionismo estadounidense y a la vez que garantizar un acceso estable a recursos esenciales. También contribuiría a mitigar el impacto de los aranceles estadounidenses en esas regiones.

Además, es crucial un compromiso mayor con instituciones multilaterales como la Organización Mundial del Comercio (OMC) y los acuerdos climáticos. Si Estados Unidos se retira de la cooperación global, la UE debe llenar el vacío de liderazgo, con un impulso a políticas de comercio justo y compromisos climáticos ambiciosos que armonicen el desarrollo económico con la responsabilidad ambiental.

Garantizar cadenas de suministro estables y diversificadas mediante alianzas globales será esencial para que la transición verde sea viable y resiliente. Más allá del comercio y la sostenibilidad, la cooperación internacional es vital para mantener la estabilidad geopolítica y prevenir conflictos. La UE debe reconocer que las perturbaciones económicas, las crisis climáticas y las tensiones geopolíticas están interconectadas en una policrisis que exige soluciones globales coordinadas. Si no se controlan las medidas proteccionistas, pueden derivar en conflictos más amplios, mientras que las alianzas estratégicas y los marcos de cooperación pueden ayudar a evitar que las tensiones económicas deriven en enfrentamientos militares.

Los aranceles de Trump deberían servir de advertencia a la UE. Las medidas proteccionistas amenazan la estabilidad económica, pero también ponen de relieve la necesidad de una economía europea más independiente y sostenible estratégicamente. Pero la autosuficiencia total no es realista y asegurar los materiales esenciales y las relaciones comerciales es vital. Además, la cooperación internacional no se limita al comercio. Es esencial para abordar la policrisis de la inestabilidad económica, el cambio climático y las tensiones geopolíticas. Al acelerar su transición ecológica y profundizar las alianzas internacionales, la UE no solo puede contrarrestar el impacto de las políticas estadounidenses, sino también emerger como un líder mundial más fuerte y resiliente. "El futuro exige acciones audaces y la UE debe estar preparada para asumirlas", concluye el análisis de Triodos.