Los aranceles de Trump sobre el acero y el aluminio pueden dañar más a EEUU

Miguel Ángel Valero

La semana pasada empezaba con el aplazamiento a los aranceles del 25% que imponía Estados Unidos sobre los bienes procedentes de México y Canadá. Los mandatarios de ambas naciones lograron negociar con Donald Trump el retraso de un mes en la puesta en marcha de las medidas. Las conversaciones siguen abiertas, con el fin de evitar a situación más extrema.

En el caso de China, no hubo prórroga, ejecutándose el incremento de 10 puntos. China respondió con contramedidas, aumentando los aranceles sobre maquinaria agropecuaria y productos energéticos americanos. Además, el gobierno chino inició una investigación de competencia a Google e introdujo a dos compañías estadounidenses (PVH Corp e Illumina) en la lista negra –negándoles la posibilidad de operar en ese mercado.

Y empieza la semana con nuevas amenazas de Trump: pretende grabar con un arancel del 25% a todas las importaciones de acero y aluminio de EEUU. Un anuncio que retrotrae a su primer mandato, a lo ocurrido en 2018 cuando impuso aranceles a las importaciones de estos dos metales y que fueron el inicio de una guerra comercial. Aunque por el momento se desconoce cuándo serán efectivos, los principales afectados serían Canadá, Brasil y México, que aglutinan el 50% de las importaciones de hierro y acero, mientras que las importaciones de aluminio proceden principalmente de Canadá, China y México, con el 59% del total.

Otro punto relevante, sobre el que Trump tampoco aclaró que ocurrirá, es cómo estos nuevos anuncios se compaginarán con los aranceles específicos a Canadá y México anunciados la semana pasada, pero que finalmente se pospusieron hasta marzo a la espera de negociaciones, así como los del 10% sobre China que han entrado ya en vigor.

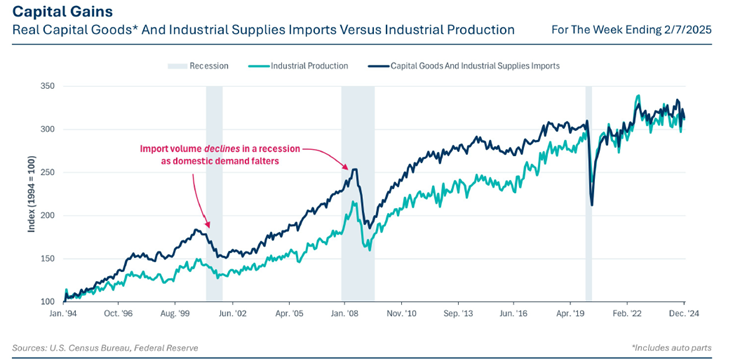

Payden & Rygel: los aranceles pueden obstaculizar la producción de EEUU

"Quizás es una coincidencia, en una semana en la que se introdujeron nuevos aranceles, el informe de diciembre de 2024 de la Oficina del Censo sobre el comercio internacional de bienes y servicios de Estados Unidos mostró que el déficit comercial nominal estadounidense alcanzó nuevos máximos", señala un análisis de Payden & Rygel.

"Los críticos podrían argumentar que las importaciones baratas están obstaculizando la producción nacional, pero la cuestión no es tan obvia. Un error común es pensar que las importaciones baratas perjudican el crecimiento de EEUU. Sin embargo, los consumidores estadounidenses se han beneficiado de décadas de descenso de los precios", añade.

"Además, los bienes de consumo sólo representan el 13% del volumen mensual de las importaciones estadounidenses, mientras que el 73% son bienes de capital y suministros industriales, como equipos y piezas de automóviles. Los bienes de capital son insumos clave para la producción nacional estadounidense; de hecho, en la era del libre comercio, a medida que aumentaban las importaciones de bienes de capital, también lo hacía la producción industrial estadounidense", resalta.

"La actividad económica mundial se ha vuelto más compleja e integrada: los aranceles corren el riesgo de elevar los precios y perturbar la actividad económica, ya que los bienes sujetos a aranceles podrían obstaculizar la fabricación estadounidense en lugar de apoyarla", advierten los expertos de la firma.

Ofi Invest: el oro puede llegar a los 3.000$ pese a Trump

Por su parte, la gestora francesa Ofi Invest AM se muestra optimista respecto a la evolución del precio de los metales preciosos e industriales en 2025, pese a las incertidumbres que generan la llegada de Donald Trump, y la guerra comercial entre EEUU y China. La demanda seguirá creciendo, y la inestabilidad geopolítica y de mercados, así como la expectativa de tipos reales bajos, favorecen su atractivo como activos refugio.

2024 fue un año volátil para los metales, según los expertos de Ofi Invest AM. La ralentización económica en China y el retraso de las bajadas de tipos, perjudicaron a los metales al inicio del año. Pero el anuncio del gobierno chino de estimular su economía, y una mayor visibilidad sobre el calendario de recortes de tipos, impulsaron a los metales, que tuvieron ganancias en precios durante el verano.

La elección de Donald Trump volvió a hacer caer a los precios, por su anuncio de implanter barreras aduaneras contra China. Esto hizo temer una desaceleración económica mundial, que podría lastrar la demanda de metales industriales.

Pero 2024 fue positivo para los metales preciosos, por ser un activo refugio, El entorno político y geopolítico inestable les favoreció: el oro alcanzó la mayor subida desde 2010, y la plata se revalorizó en dos dígitos.

Los metales industriales se mantuvieron relativamente estables en 2024. El cobre, aluminio y zinc, se revalorizaron, hasta que la victoria de Trump provocó una reacción al ciclo, que hizo que perdieran casi todas las ganancias.

Los expertos de Ofi Invest AM vaticinan que 2025 se presenta incierto para los metales por las políticas de Trump: La imposición de aranceles podría afectar al comercio mundial, aunque son probables negociaciones entre Estados Unidos y China al respecto, y por la respuesta del gobierno chino: China ha anunciado que apoyará su economía, sobre todo el consumo, algo que ya ha comenzado a hacer.

Otro factor que puede ser clave en 2025 para los metales es su cada vez menor dependencia del ciclo, dada la creciente demanda por la transición energética, que va a hacer al sector metalúrgico cada vez menos vulnerable al ciclo económico. Este factor hace a Ofi Invest AM ser optimista en esta cuestión, porque China parece querer alcanzar la neutralidad en carbono lo antes posible, algo que reforzará la demanda y el consumo de los metales relacionados con la transición energética.

El mayor riesgo es la linea dura de Trump, que podría afectar al crecimiento económico mundial. Pero es probable que Trump haga concesiones, sobre todo a China, lo que podría limitar dicho impacto. Incluso, algunos expertos vaticinan que China y Estados Unidos podrían aliarse contra Europa, dada la dependencia recíproca entre ambos.

Respecto al apoyo de Trump a los combustibles fósiles y su posible impacto negativo en la demanda por la transición energética, Ofi Invest AM no cree que vaya a ser determinante. Porque la opinión pública en Estados Unidos y las compañías petroleras son partidarias de mantener las subvenciones que aplicó Biden a las energías limpias. Debido a ello, es probable que estas subvenciones no se eliminen, y que vayan a otros sectores.

Además, la moderación del estímulo a las energías limpias por parte de EEUU no afectaría demasiado a la transformación del sector energético a escala global, ya que Estados Unidos no es el epicentro de la transición energética mundial, sino China, según Ofi Invest AM.

La demanda de metales en 2025 podria aumentar, en opinion de la gestora francesa. Una demanda que cada vez es menor en metales no ferrosos (cuya aleación no contiene hierro).Todo ello podría favorecer la subida de precios, aunque para ello, habría que esperar a la segunda parte del año.

Según Ofi Invest AM, el año nuevo chino (que comenzó el 29 de enero) y las vacaciones posteriores, harán que baje mucho la actividad en este país. Y el efecto de la llegada de Trump al poder podria mantener en vilo el crecimiento de las economías en el primer trimestre, pero a partir del segundo trimestre, y sobre todo del segundo semestre, metales como cobre, aluminio y plata podrían beneficiarse del repunte de la economía, mientras que el oro podría aprovechar la inquietud que genera la elevada deuda pública, y la inestabilidad política.

- Oro: Puede alcanzar 3.000$/onza. 2024 fue un año de ida y vuelta para el oro. El aplazamiento de las bajadas de tipos hizo caer los precios, porque al ser un activo que no genera ingresos (ni cupones ni dividendos), cuando suben los tipos reales los precios bajan. Los inversores redujeron su exposición al oro, sobre todo en la disminución de las tenencias de ETF. Sin embargo, el precio del oro resistió, e incluso registró subidas en 2024, por dos razones:

- El apetito de los inversores asiáticos, sobre todo chinos, por la caída de la renta variable y el sector inmobiliario en China. La asignación a activos seguros como el oro aumentó, lo que hizo crecer las tenencias de ETF en Asia, impulsando su precio.

- La estrategia de comprar oro por parte de los bancos centrales, tras varios años haciéndolo. En el 1T 24 registraron un nivel récord de compras, que continuaron después, aunque hay ciertas dudas porque no se conoce exactamente la cantidad de oro comprada por el banco central chino.

- Plata: Favorecido por la subida de la demanda y las limitaciones a la producción. La plata se benefició en 2024 del contexto favorable a los metales preciosos, aunque también se vio perjudicada por su componente industrial. Pese a factores como la decepción por el nivel real de apoyo de China a su economía, o el resultado de las elecciones USA y su impacto en el dólar y en los tipos de interés, los precios terminaron el año con ganancias de doble dígito. Según el Instituto de la Plata, la demanda creció un 1% en 2024, y es probable que 2024 haya sido el segundo año con más consumo de plata de la historia. Un aumento que se sustenta en un profundo cambio en el mercado:

- Como la plata es el metal que mejor conduce la electricidad, es muy utilizado en las tecnologías con bajas emisiones de carbono, sobre todo la energía solar y la movilidad eléctrica. Respecto a las aplicaciones industriales, representan ya el 55 % de la demanda total, con un crecimiento anualizado del 27 % de la energía fotovoltaica desde 2015. La demanda de plata en esta energía creció un 158% de 2019 a 2023, y se espera una subida superior al 20% más en 2024, según el Instituto de la Plata.

- Uno de los motivos, el desarrollo más rápido de la energía fotovoltaica, así como los avances tecnológicos, tales como las nuevas generaciones de paneles solares (ToPCon y Heterounión), que consumen más plata por panel, y que aportan un mayor rendimiento. Es probable que en 2025 las instalaciones de paneles solares sigan creciendo gracias al impulso en China, aunque a un ritmo más lento.

- El mercado de vehículos eléctricos también creció en 2024. El mercado europeo algo menos, por la interrupción de las subvenciones a los compradores en varios países (Alemania en particular), y el mercado chino de forma relevante (+40%, fuente: Le Monde, 14 de enero de 2025), al igual que el norteamericano (+9% en Estados Unidos y Canadá). El mercado mundial en su conjunto creció un 25%. Las nuevas normas medioambientales en Europa que entran en vigor en 2025, posiblemente impulsarán el consumo de vehículos eléctricos, porque los fabricantes necesitan aumentar su parque de vehículos con bajas emisiones de carbono, si quieren evitar que les obliguen a comprar créditos de carbono muy caros. Es importante mencionar los vehículos de bajo coste de marca china, donde han tomado participaciones grupos europeos (caso de Leapmotor, en la que Stellantis ha tomado una participación mayoritaria).

- Respecto a la producción de plata, el panorama en 2024 presenta importantes limitaciones. La producción casi no ha cambiado desde 2014, y se espera que haya caído -1% en 2024, según el Instituto de la Plata. Como la demanda siguió aumentando, las existencias de plata cayeron mucho, y 2024 fue el cuarto año consecutivo con un mercado de plata deficitario. La limitada oferta, las menores existencias y la demanda industrial que probablemente seguirá creciendo, son motivos para pensar que el precio de la plata seguirá subiendo en 2025, cerca del 20%, aproximadamente entre 36 y 38 dólares.

- Platinoides: Se esperan subidas de precios en 2025, mayores en platino que en paladio. 2024 fue un año complicado para el platino y el paladio. Ambos se utilizan en los vehículos de combustión interna para fabricar catalizadores, y la debilidad del sector les ha afectado. No obstante, la caída de las ventas de vehículos eléctricos en Europa les benefició el pasado año. La evolución de la producción es lo que ha decepcionado a los inversores. La caida de precios en 2023, había hecho pensar en una contracción de la actividad minera, pero las compañías mineras se centraron en reducir costes y mantener la producción, aunque a finales de año, algunas empresas anunciaron cierres de minas en Sudáfrica y Estados Unidos.

- Respecto al platino, es probable que la subida de la demanda en las industrias no automovilísticas (fertilizantes, discos duros, electrónica, espejos, etc.) y en la joyería, y la menor producción, provoquen que el mercado entre en déficit. Un incremento de la demanda que se traduciría en 30 toneladas, en un mercado de unas 250 toneladas, lo que .haría subir los precios por encima de 1.000 dólares la onza y, posiblemente, 1.100 dólares durante 2025. La producción de hidrógeno por electrólisis y su uso para el almacenamiento a largo plazo de energías renovables, es otro factor que podría favorecer la subida de precios del platino. Los electrolizadores y las pilas de combustible (que transforman el hidrógeno en electricidad) consumen mucho platino. Por el momento, este mercado no despega, pero el mayor número de periodos con precios de la electricidad a la baja, sobre todo en Europa, podría generar mayores subvenciones al sector para ayudar a su expansión.

- En cuanto al paladio, se prevé una subida escasa del precio en 2025, La reducción prevista de la producción, y la disminución del parque de vehículos con motor de combustión interna, que tienen el mayor peso en la demanda, podrían situar los precios entre 950 y 1.000 dólares la onza, pero no superarían este nivel.

XS.com: el petróleo repunta pese a los aranceles

Antonio Di Giacomo, Analista Senior de Mercado de XS.com, destaca que los precios del petróleo iniciaron la semana con un repunte en los mercados asiáticos tras tres semanas de caídas consecutivas. A pesar de la imposición de nuevos aranceles por parte de Donald Trump sobre el acero y el aluminio, el crudo abrió la semana con una tendencia alcista. El Brent alcanzó la zona de 75.1$ por barril, mientras que el WTI se situó en el área de 71.4$. La semana anterior, ambos contratos habían registrado pérdidas cercanas al 2% debido al aumento de reservas en Estados Unidos y la promesa del presidente estadounidense de incrementar la producción de crudo.

El anuncio de los aranceles ha generado reacciones en diversos mercados, incluyendo el energético. China, en respuesta a estas medidas, ha impuesto represalias comerciales que incluyen impuestos al petróleo, gas natural licuado (GNL) y carbón provenientes de Estados Unidos. Estas acciones han añadido presión al mercado, incrementando la volatilidad en los precios del crudo.

El impacto de los aranceles del 25% sobre el acero y el aluminio también se extiende a la industria petrolera. Dado que estos materiales son fundamentales en la construcción y mantenimiento de infraestructura para la extracción y refinación de petróleo, el aumento de sus costos podría afectar significativamente a las empresas del sector. Esta situación podría traducirse en un encarecimiento de las operaciones y, en última instancia, en una reducción de la oferta disponible en el mercado.

Las tensiones comerciales han incrementado la incertidumbre entre los inversionistas, lo que ha influido en la reciente subida del precio del crudo. La posibilidad de que estas disputas deriven en un freno económico global ha llevado a los operadores a ajustar sus estrategias, apostando por activos considerados refugio, como las materias primas energéticas.

Otro factor que ha contribuido al repunte de los precios es la percepción del petróleo como una cobertura contra la inflación. Con el endurecimiento de las políticas comerciales y el encarecimiento de insumos clave, los temores inflacionarios han aumentado. Esto ha llevado a un incremento en la demanda de petróleo por parte de inversionistas que buscan protegerse ante la posible devaluación de las monedas y el incremento general de precios en la economía.

En este contexto, el mercado petrolero enfrenta un panorama desafiante donde las tensiones geopolíticas y económicas juegan un papel clave en la formación de precios. A medida que los países involucrados en esta disputa comercial continúan imponiendo medidas y contra-medidas, la incertidumbre seguirá marcando la evolución del valor del crudo en los mercados internacionales.

En conclusión, el reciente repunte en los precios del petróleo pone de manifiesto la sensibilidad del mercado ante factores externos como las disputas comerciales y la política económica de grandes potencias. Aunque la oferta de crudo ha aumentado en Estados Unidos, las represalias comerciales y los costos adicionales en la industria han contribuido a una mayor volatilidad. En los próximos meses, será crucial observar el desarrollo de estas tensiones y su impacto en la estabilidad de los precios del crudo, así como en la economía global en general.

Criptan: Trump impulsa los criptoactivos

El ecosistema de las criptomonedas sigue consolidándose como un actor clave en el panorama financiero global, impulsado por avances regulatorios, mayor adopción institucional y el crecimiento del interés público. Según un análisis realizado por Criptan, plataforma española de compraventa y ahorro de criptoactivos, uno de los cambios más significativos que marcarán 2025 será el papel de la banca en la integración de servicios como compra/venta de criptoactivos.

Gracias a la claridad regulatoria que ofrece MiCA, los bancos y fondos de inversión españoles han comenzado a desarrollar y ofrecer productos basados en criptoactivos. Durante los próximos meses, se espera que más entidades financieras comiencen a ofrecer servicios relacionados, como cuentas de ahorro en cripto, préstamos respaldados por activos digitales y acceso a ETF de Bitcoin y Ethereum. Esto permitirá que los criptoactivos pasen de ser una inversión alternativa a una opción más dentro de las estrategias financieras tradicionales.

“España está bien posicionada para convertirse en uno de los principales mercados cripto de Europa. La regulación clara y la adopción institucional están acelerando la integración de las criptomonedas en el sector financiero, atrayendo tanto a pequeños inversores como a grandes instituciones”, afirma Jorge Soriano, CEO y fundador de Criptan.

Desde el halving de Bitcoin en abril de 2024, las altcoins han ganado protagonismo, en línea con patrones históricos donde estas monedas incrementan su rendimiento en el tercer año de un mercado alcista. Del mismo modo, debido a la administración pro-cripto del presidente estadounidense Donald Trump, se espera la aprobación de más fondos cotizados en Bolsa (ETF)de diversos criptoactivos.

La posición favorable del presidente Trump sobre el sector cripto ha transformado la percepción gubernamental de las criptomonedas. La posible flexibilización de las regulaciones, combinada con el anuncio de la creación de la propia criptomoneda del presidente estadounidense, puede incentivar a otras naciones a explorar políticas más inclusivas hacia los activos digitales.

En el ámbito europeo, Criptan destaca que España se está convirtiendo en uno de los mercados emergentes más prometedores, gracias a la entrada en vigor del reglamento europeo MiCA (Markets in Crypto-Assets). Este marco regulatorio, diseñado para ofrecer mayor seguridad y transparencia, está fomentando un entorno más atractivo.

"2025 representa un punto de inflexión para el mercado global de criptomonedas. Gracias al gran trabajo que está realizando la CNMV, España se está consolidando como un referente en el sector, ofreciendo un entorno seguro y regulado. Con la entrada en vigor de la regulación MiCA en Europa y la proliferación de ETF, no sólo aumenta la confianza de los inversores, sino que también se abre la puerta a una adopción institucional masiva. Estamos viendo cómo las criptomonedas dejan de ser una inversión para unos pocos y pasan a ocupar un lugar central en las carteras tradicionales”, asegura Jorge Soriano.

En 2024, según el Banco Central Europeo, el porcentaje de ciudadanos españoles que poseían criptoactivos creció del 4% en 2022 al 9%. Este crecimiento, impulsado por la aprobación de ETF de Bitcoin, ha permitido que el mercado cripto en España comience a consolidarse como uno de los más activos de Europa.

Por otro lado, durante los próximos meses se espera que bancos y fondos de inversión españoles aumenten su participación en el mercado cripto y ofrezcan productos relacionados con ello a sus clientes, impulsados por la claridad regulatoria y la creciente demanda. Esto marcará un antes y un después en la relación entre los servicios financieros tradicionales y los activos digitales.

Según Jorge Soriano, “España está posicionada para convertirse en uno de los principales mercados cripto de Europa gracias a un marco regulatorio claro y una creciente adopción. La transparencia que ofrece MiCA atraerá no sólo a pequeños inversores, sino también a grandes instituciones financieras".

Desde Criptan aseguran que entre las criptomonedas con mayor potencial en 2025 se encuentran:

- Bitcoin seguirá siendo un activo de referencia para grandes instituciones financieras,

- Ethereum, con su ecosistema robusto y mejoras tecnológicas como el protocolo proof-of-stake, continuará siendo relevante en aplicaciones descentralizadas.

- Solana, que se caracteriza por su alta velocidad y bajo coste, se situará este año como una alternativa atractiva para desarrolladores y usuarios.

La entrada en vigor de la regulación MiCA tendrá un impacto muy positivo, al aportar claridad y seguridad al mercado de las criptomonedas. Esto generará más confianza para los nuevos inversores, al estar más resguardados legalmente, y el mercado estará más protegido ya que las empresas necesitarán licencia para operar, evitándose fraudes y actividades ilegales.

Además, con la entrada de la regulación MiCA, se proporciona un marco legal que incentiva a los bancos a desarrollar ofertas de servicios de criptomonedas, garantizando la seguridad y transparencia de los inversores. Esto ha hecho que algunas entidades financieras comiencen a integrar servicios cripto en sus portfolios, mientras que otros buscarán alianzas estratégicas par a implementar estos productos.

Con un entorno regulatorio más claro y favorable, sumado al creciente interés institucional, desde Criptan apuntan que 2025 será decisivo para las criptomonedas. Con la combinación de innovación tecnológica y regulaciones más seguras, puede consolidarse como el año en que los criptoactivos se conviertan en una parte integral del sistema financiero global.

Por otro lado, son muchos los analistas que predicen que, al menos, un país del G20 establecerá reservas estratégicas de Bitcoin en 2025, un movimiento que podría redefinir la percepción de los activos digitales como reservas de valor.

"Grandes instituciones financieras comienzan a adoptar criptomonedas como inversión y como parte integral de sus operaciones. Esto valida el papel del sector cripto en la economía global y abre nuevas puertas a la innovación. Así, el crecimiento del mercado de criptomonedas en 2025redefinirá las reglas del juego financiero. La combinación de innovación tecnológica, la regulación clara y adopción institucional hará que el sector esté en un nuevo nivel”, concluye el CEO y cofundador de Criptan.

Ebury: Trump dispara la volatilidad en las divisas

La decisión del presidente Trump de aplazar los aranceles sobre los productos canadienses y mexicanos el pasado lunes3 de febrero sacudió los mercados y provocó inicialmente un fuerte repunte de alivio en las principales divisas. Sin embargo, la recuperación de los activos considerados de riesgo se fue desvaneciendo a lo largo de la semana, a medida que Trump insistía en que los aranceles seguirán adelante, pero sin aclarar ni su alcance ni su amplitud. Los buenos datos de las nóminas estadounidenses de enero presionaron a las divisas europeas, sobre todo al poner de relieve la significativa diferencia de rendimiento entre la economía estadounidense y la europea. El ganador general de la semana pasada fue el yen, que sigue subiendo a medida que los traders esperan subidas más agresivas por parte del Banco de Japón, y la divisa se beneficia de su evidente abaratamiento tras años de bajo rendimiento.

El nuevo anuncio de Trump de imponer aranceles del 25% al acero y el aluminio durante el fin de semana será un factor clave para los mercados. Los inversores parecen divididos entre el temor al impacto de las restricciones comerciales y el alivio de que los aranceles más altos parezcan estar reservados a sectores específicos.

Más allá de los titulares sobre los aranceles, el centro de atención de la semana para los mercados de divisas será el informe de inflación de enero de EE. UU. que se publica mañana martes. Dado que es probable que los aranceles ejerzan una mayor presión al alza sobre los precios estadounidenses, la tolerancia de la Reserva Federal a otro mes por encima del objetivo será limitada y la perspectiva de recortes debería desvanecerse aún más. Más allá de esto, las cifras preliminares del PIB del Reino Unido para el último trimestre de 2024 proporcionarán información importante, aunque desfasada, para la libra esterlina.

- EUR: Los datos de inflación de enero de la zona euro de la semana pasada sorprendieron al alza. Observamos que el índice subyacente cayó por primera vez al 2,7% hace nueve meses, y desde entonces no ha mejorado en absoluto. Al igual que en Reino Unido, el pésimo crecimiento se debe más a las restricciones de la oferta que a la insuficiencia de la demanda, por lo que creemos que el BCE tendrá dificultades para recortar mucho más los tipos. Los aranceles y la recesión del sector manufacturero son sin duda factores negativos para la moneda común, pero pensamos que los niveles actuales frente al dólar ya los tienen en cuenta. Todas las miradas se centrarán ahora en la administración Trump, que ha indicado con firmeza que se avecinan restricciones comerciales dirigidas a la Unión Europea. Los informes han sugerido que un arancel general del 10% podría estar en camino, y será interesante ver hasta qué punto esto ya está incorporado a la cotización del euro; nosotros sugeriríamos que no del todo.

- USD: Tratar de predecir las próximas noticias sobre aranceles que llegarán es un poco aventurado, por lo que quizá sea más productivo centrarse más en el telón de fondo macroeconómico. El informe de nóminas no agrícolas de la semana pasada fue, una vez más, coherente con un mercado laboral estadounidense que sigue siendo fuerte. Las empresas siguen creando puestos de trabajo a buen ritmo, la tasa de desempleo se sitúa en torno a niveles compatibles con el pleno empleo y el informe mostró un sorprendente repunte de los salarios en enero: los ingresos mensuales aumentaron a su ritmo más rápido desde mediados de 2023. Todas estas noticias económicas positivas, más la amenaza inminente de subidas de precios por los aranceles de Trump, hacen cada vez más difícil justificar cualquier nuevo recorte de los tipos de interés por parte de la Fed en 2025. Con unos tipos en EE.UU. que siguen siendo casi los más altos del G10, creemos que será difícil que el dólar ceda a pesar de sus niveles ciertamente muy caros.

- GBP: Tras la reunión de febrero del Banco de Inglaterra, los datos económicos, más débiles de lo esperado, provocaron una división de votos muy 'dovish' en el Comité de Política Monetaria. Los nueve miembros del comité de fijación de tipos optaron por bajarlos la semana pasada, y dos de ellos, incluida la 'halcón' Catherine Mann, votaron a favor de una reducción de tipos de 50 puntos básicos (en lugar de los 25 pb previstos). La revisión de la previsión de crecimiento económico para 2025, que se redujo a la mitad con respecto a la estimación anterior, es un claro indicio de la preocupación del Banco de Inglaterra por la economía británica. La libra se recuperó tras una caída inicial, pero sigue siendo la divisa del G10 con peor comportamiento en lo que va de 2025. Sin embargo, creemos que las perspectivas para la moneda son relativamente buenas. La inflación se mantiene estable y el crecimiento salarial sigue siendo elevado y muy positivo en términos reales. Creemos que los mercados pueden estar sobrestimando el grado en que el Banco de Inglaterra podrá recortar los tipos este año, ya que el propio Comité de Política Monetaria subrayó que los recortes "graduales" siguen siendo el camino a seguir.

- JPY: El yen fue la moneda más alcista del G10 la semana pasada, y el tipo de cambio USD/JPY se situó brevemente por debajo de la marca de 152 y de su nivel más bajo desde principios de diciembre. Los comunicados de los miembros del Banco de Japón se han vuelto cada vez más agresivos. El jueves, Tamura, miembro del Consejo, se mostró partidario de un tipo de interés oficial superior al 1%, es decir, al menos 50 puntos básicos por encima de los niveles actuales. También hizo hincapié en el impacto de un yen más débil sobre la inflación, lo que podría sugerir que el Banco de Japón está a favor de una moneda ligeramente más fuerte para alcanzar sus objetivos económicos. Las cifras de crecimiento salarial de diciembre de la semana pasada, que subieron casi un 5% anual, también apoyaron al yen, ya que es uno de los indicadores clave que tienen en cuenta los responsables del Banco de Japón a la hora de decidir su política monetaria. Los swaps siguen apostando por otra subida de tipos de 25 puntos básicos este año, con un 40% de probabilidades de que se produzcan dos.

- CNY: Los mercados continentales reabrieron el miércoles y el CNY se encontró bastante más débil frente al dólar estadounidense en comparación con el último día de trading antes de las vacaciones del Año Nuevo Lunar. Un día antes, los aranceles de Trump se convirtieron en una realidad con un 10% de derechos añadidos sobre los productos chinos. Hubo mucha más volatilidad en el yuan offshore, cuya negociación no se pausó, pero el comportamiento del yuan y la respuesta de China hicieron que, en general, los inversores no se hayan agitado demasiado. A partir de este lunes entrarán en vigor varias contramedidas que quizá pretendan mostrar la amplitud de respuestas que puede dar el país, entre ellas aranceles a la energía y la agricultura, restricciones a la exportación de metales clave y acciones de determinadas empresas. El carácter selectivo y modesto de estas medidas sugiere que China está optando por un enfoque conciliador, lo que probablemente sea lo mejor desde el punto de vista de los inversores. Para el yuan, los aranceles deberían estar en primer plano y eclipsar cualquier noticia nacional por el momento. Esto no será demasiado difícil esta semana, dado el calendario económico relativamente vacío. Ya se han publicado los principales datos de inflación, y aunque muestran un aumento positivo de la inflación al consumo, no cambian el panorama de presiones de precios muy moderadas.

Columbia Threadneedle: la Fed bajará 100 pb, por encima del tipo neutral

Steven Bell, economista jefe para EMEA de Columbia Threadneedle Investments, señala que Donald Trump "sin duda ha agitado las cosas con una corriente frenética de anuncios políticos, pero vemos las perspectivas macroeconómicas razonablemente asentadas. El crecimiento se mantiene estable a un ritmo de Ricitos de Oro, lo suficientemente fuerte como para mantener a la economía lejos de la recesión, pero no tanto como para influenciar la inflación al alza. De hecho, creemos que la inflación seguirá mejorando gradualmente". La publicación del IPC de esta semana proporcionará una actualización respecto a la inflación y los mercados reaccionarán con fuerza ante cualquier sorpresa; pero el panorama general es el de un suave descenso de la inflación estadounidense hacia el objetivo del 2%. Tanto la inflación de los alquileres como la de los salarios se están ralentizando, y son los motores más potentes más allá de las fluctuaciones mes a mes.

"Se preguntará, ¿cómo se puede decir eso, si acabamos de conocer las cifras del informe de nóminas que muestran un aumento de los ingresos medios por hora? Bueno, le sugiero que ignore esas cifras, que están distorsionadas por efectos de composición: en este caso, una semana laboral más corta debido a los incendios en Los Ángeles y al mal tiempo en otros lugares, lo que matemáticamente elevó la media por hora", argumenta.

Tampoco nos preocupan los aranceles: aunque Trump imponga los aranceles más completos, no se aplicarán a todas las importaciones, las cuales además representan una pequeña parte del PIB y una parte aún menor del gasto delos consumidores. El mercado espera sólo 38 pb de recortes de la Fed para finales de año; creemos que la cifra se acercará a los 100 pb. Esto dejaría los tipos por encima del nivel neutral", vaticina.

En el Reino Unido, el Banco de Inglaterra recortó la semana pasada los tipos en 25pb. Aunque se esperaba ampliamente, la reacción inicial del mercado fue pesimista, ya que dos miembros votaron a favor de un recorte mayor y ninguno votó a favor de mantener los tipos. "Nosotros descartaríamos a los dos disidentes yseñalaríamos que el Banco de Inglaterra elevó significativamente su previsión de inflación a corto plazo, a pesar de recortar también la previsión de crecimiento. Sin duda, estanflación. Las esperanzas de que el primer presupuesto de Rachel Reeves impulsara el crecimiento a corto plazo se han desvanecido. Estamos de acuerdo con las previsiones del Banco de Inglaterra: la debilidad de la economía acabará empujando la inflación a la baja, pero esto llevará tiempo. El mercado espera el próximo recorte en mayo, con 62 pb en total para el resto del año. Creemos que los próximos meses serán claramente inestables para el Reino Unido y que el Banco de Inglaterra debería mantener los tipos. Puede que haya que esperar hasta finales de este año o hasta 2026 para que se produzcan recortes más significativos, pero para entonces los tipos deberían haber caído por debajo de las expectativas generales del mercado", añade.

"Las perspectivas en la Eurozona parecen más asentadas. Eso es lo que piensa el mercado, que está de acuerdo en que el Banco Central Europeo aplicará sin duda otro recorte de 25pb en su próxima reunión de marzo. El mercado también ve un total de 88pb en recortes durante el resto del año. Esto situaría el tipo de interés en el 1,8%. Sin duda es posible, pero creo que lo más probable es que veamos menos recortes", señala.

Por su parte, el Banco de Japón se desmarcó de la tendencia con una subida de tipos en su reciente reunión, con la perspectiva de más incrementos en el futuro, a medida que vayan saliendo de las décadas perdidas de deflación.

"¿Qué significa todo esto para los mercados? Dejando Japón a un lado, los tipos de interés están bajando, lo que es bueno para los activos de riesgo. Pero toda la incertidumbre y el daño genuino de los aranceles de Trump van en sentido contrario. En términos de asignación de activos, no creemos que sea el momento de tomar grandes posiciones", aconseja.

DWS: el empleo en enero no cumple las expectativas

Christian Scherrmann. Economista jefe para EE.UU. de DWS, destaca que la contratación en enero no cumplió las expectativas, ya que el número de puestos de trabajo no agrícolas aumentó en 'solo'143.000, frente a los 256.000 que se esperaban. Las revisiones al alza de los dos meses anteriores fueron sustanciales, de 100.000 puestos, mientras que el número total de empleos para 2024 se revisó a la baja en unas 600.000 personas. Las habituales grandes revisiones anuales de enero también repercutieron en otras estadísticas: la población activa aumentó en 2,1 millones de personas, de las cuales unos 2 millones tenían empleo y 100.000 estaban en paro. Ésta fue una de las principales razones de la caída de la tasa de desempleo del 4,1% al 4% y del aumento de la tasa de ocupación del 62,5% al 62,6%. El crecimiento de los salarios fue sólido en enero, con un aumento del 0,5%, pasando del 0,3% intermensual al 4,1% interanual.

"En conjunto, las cifras subyacentes son más sólidas de lo que sugiere la decepcionante contratación y el mercado laboral parece haber cobrado impulso hacia finales de 2024 y en 2025. Es muy probable que las fuertes revisiones al alza de las estimaciones de población se deban a la inmigración en 2024, lo que, junto con unas presiones salariales más fuertes, podría suponer una aportación alcista para la Reserva Federal. Las tendencias recientes apuntan probablemente a una menor oferta de mano de obra extranjera, que podría ir acompañada de nuevas subidas salariales", avisa.