Los aranceles ya pasan factura

Miguel Ángel Valero

La guerra comercial sigue adelante, con los inversores a la espera del 2 de abril, el Liberation Day, aunque Trump ya brindó un adelanto sorpresa con la imposición de aranceles del 25% a los automóviles y partes esenciales (motor, tren de dirección etc..) a partir del 3 de abril. Estas tarifas se esperaban más allá del 2 de abril y dentro de un pack que contaría también con los fármacos y los semiconductores. De momento, los coches y partes dentro del USMCA están fuera de los aranceles, mientras se trabaja en un sistema para determinar el porcentaje de fabricación en Estados Unidos, y así, gravar únicamente lo que se hace fuera de EE.UU.

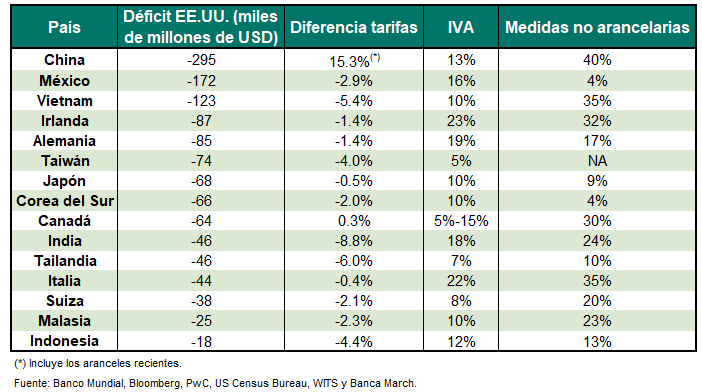

La agresividad de las declaraciones del presidente de EEUU, así como la falta de concreción sobre lo que realmente entrará en vigor, está causando un fuerte aumento de la incertidumbre y una caída de la confianza económica. Trump parece estar preparando a los estadounidenses y a los mercados para lo peor, lo que queda por ver es si finalmente terminará ofreciendo algo más fácil de digerir o por el contrario desplegará todo su arsenal arancelario. La atención estará en los detalles de cómo calculará los denominados aranceles “recíprocos”. Una medida que, en teoría, trataría de igualar tasas y sería una herramienta más abierta a la negociación dado que permitiría que los países extranjeros terminaran reduciendo sus aranceles y/o acuerden mayores compras de bienes estadounidenses.

Sin embargo, la amenaza de Trump de incluir en su arancel recíproco “óptimo” los impuestos propios de los países, como el IVA, y también las barreras comerciales no-arancelarias y otras prácticas que sean consideradas injustas para Estados Unidos, abren escenarios mucho más negativos. De implementarse todas estas medidas, además de las diferencias tarifarias, la subida de aranceles sería notablemente más agresiva y sin duda una decisión muy punitiva para el comercio internacional.

Por otro lado, Trump ha acuñado un nuevo término, aranceles “secundarios”, que también entrarían en vigor a partir del próximo miércoles, dado que ahora tasará con un 25% a aquellos países que compren crudo o gas de Venezuela – país que ya está sometido a importantes sanciones por parte de EEUU–, una nueva tarifa que afectaría principalmente a China, pero también a India o España.

Además, durante el fin de semana y, ante el escaso avance en las conversaciones de alto el fuego en Ucrania con Rusia, el presidente de Estados Unidos se ha mostrado “enfadado” con Rusia y amenazó con implementar una medida similar a las exportaciones de petróleo y gas ruso. Ucrania y Rusia han alcanzado un acuerdo de cese al fuego sobre las infraestructuras energéticas y en el Mar Negro. Sin embargo, el pacto marítimo aún no está claro, porque el gobierno ruso indicó que para llevarse a cabo tendrían que eliminarse las restricciones al comercio agrícola que se realiza por la zona pacificada, lo que implicaría desbloquear las sanciones sobre los bancos especializados en el comercio de este tipo de bienes, algo que recae principalmente en la Unión Europea.

Datos más débiles de lo esperado en EEUU y tibios en la Eurozona

Aunque no todos estén en vigor, los aranceles ya pasan factura. Es cierto que la confianza de los empresarios mejoró a ambos lados del Atlántico. En Europa, el repunte vino por la recuperación del lado manufacturero (48,7 vs. 47,6 anterior), mientras que, en Estados Unidos, el principal factor fueron los servicios cuyo indicador subió de 51 a 54,3. Pero la confianza del consumidor estadounidense se deprimió hasta los mínimos desde enero de 2021, principalmente por las preocupaciones inflacionistas y arancelarias. Y se están viendo datos más débiles que lo esperado en Estados Unidos y tibios en la Eurozona.

En EEUU, los ingresos de los consumidores siguen aumentando a ritmos saludables del +0,8% mensual, lo que contrasta con un consumidor más cauto a la hora de gastar, ya que el crecimiento fue del +0,4% mensual, una décima por debajo de lo esperado. En cuanto a la inflación, sorpresas al alza, principalmente en la subyacente que subió dos décimas con respecto al mes pasado (+2,8%). En términos mensuales, sorprendieron al alza el aumento en el precio de los servicios, principalmente los de salud.

Jorge González, director de Análisis de Tressis SV, destaca que las Bolsas sufrieron fuertes caídas el viernes 28 de marzo, los bonos subieron y el oro alcanzó un récord histórico tras señales de debilidad en EEUU y preocupaciones de que la inflación podría ganar impulso en medio de una guerra comercial. Con solo una sesión restante antes de finalizar el trimestre más débil para el S&P 500 desde 2022, el principal índice del mundo cayó casi un 2%. Los datos macro reflejaron un desplome en la confianza del consumidor estadounidense y un aumento en las expectativas de inflación a largo plazo, además de un informe que destacó un gasto moderado y un repunte en los precios antes de la inminente implementación de aranceles. Tampoco fue el fin de semana del Bitcoin, el cual se ha alejado de los 87.200$ con los que cerró el jueves 27 de marzo.

El S&P 500 bajó un 1,8%, el Nasdaq 100 perdió un 2,5% y el Dow Jones retrocedió un 1,5%. Todas las grandes empresas tecnológicas cayeron: Amazon y Alphabet perdieron al menos un 3,9%. Lululemon se desplomó un 14% tras emitir unas guías pesimistas y expresar preocupaciones sobre el gasto del consumidor. Por su parte, los mercados europeos también registraban números rojos, aunque de menor calado que en Wall Street. Los fondos de acciones estadounidenses experimentaron la mayor salida semanal de capitales del año, mientras que las entradas en acciones europeas continuaron aumentando, según Bank of America y datos de EPFR Global. Como dice el refrán: Unos lloran y otros venden pañuelos.

El rendimiento de los bonos del Tesoro a 10 años cayó once puntos básicos, hasta el 4,25 %, mientras que el dólar retrocedió un 0,1 %. El dólar canadiense subió tras el diálogo entre Donald Trump y el primer ministro canadiense, Mark Carney, sobre las últimas tensiones comerciales. Una conversación que, seguro, habría sido digna de la frase de Casablanca: "Creo que este es el comienzo de una hermosa amistad". O no.

Los datos macroeconómicos volvían a generar más dudas que certezas. En EEUU, los ingresos personales aumentaron un 0,8% en febrero, superando las expectativas, mientras que el gasto creció un 0,4%. Sin embargo, la confianza del consumidor cayó a 57 puntos en marzo, reflejando preocupaciones por ingresos, inflación y empleo. La inflación, medida por el índice PCE, mostró un aumento del 0,37%, acelerando la tasa anual al 2,8%.

En Europa, la inflación en España moderó su ritmo en marzo, bajando al 2,2 % interanual gracias a menores precios energéticos. Francia mostró un débil consumo y una inflación contenida, mientras que en Alemania la confianza del consumidor se mantuvo baja y el desempleo aumentó ligeramente. En Italia, la confianza en los sectores consumidor y manufacturero se deterioró debido a preocupaciones sobre el futuro económico. Por su parte, la confianza industrial del conjunto del área comunitaria mejoró levemente, pero el sector servicios experimentó una fuerte caída, lo que evidencia incertidumbre sobre la demanda futura.

En vísperas del llamado "Día de la Liberación", proclamado por Trump para el 2 de abril, los mercados han estado marcados por la incertidumbre en torno a los aranceles comerciales y su impacto en la economía global. La reciente imposición de un impuesto del 25% a las importaciones de automóviles sacudió a los mercados, que hasta ahora habían mostrado cierto optimismo tras recuperarse de las pérdidas de principios de mes.

Aunque los datos económicos apuntan a una actividad relativamente robusta en este inicio de 2025, las encuestas de actividad reflejan señales de debilidad futura. Por ejemplo, las expectativas de la encuesta de confianza del consumidor registraron su nivel más bajo en 12 años, influenciadas por preocupaciones sobre tarifas y recortes de gasto. Sin embargo, las tasas de morosidad en tarjetas de crédito sugieren que los hogares mantienen balances saludables, con salarios en aumento y un desempleo bajo.

En Europa, los líderes políticos están preparando medidas contundentes para responder a los aranceles de Estados Unidos. Las tensiones han escalado debido a declaraciones filtradas y comportamientos percibidos como intimidatorios por parte de la administración Trump. Europa ha optado por una expansión fiscal enfocada en defensa e infraestructura, buscando fortalecer su posición frente a estas políticas. No obstante, con la inflación al alza, parece poco probable que el Banco Central Europeo implemente nuevas reducciones de tipos de interés en el futuro próximo.

Habrá que ver lo que dicen los datos que se conozcan a lo largo de la semana. El más destacado será el de creación de empleo en EEUU (4 de abril). En caso de mantenerse sostenida y con un crecimiento saludable de los salarios (+4% interanual), será un factor de apoyo al consumo. Se anticipa una creación de 138.000 empleos frente a los 151.000 de febrero, un ritmo que mantendría la tasa de paro en niveles bajos (en torno al 4,1%). Además del mercado laboral, también será importante los indicadores de confianza empresarial que tanto en el caso del ISM manufacturero (martes 1 de abril) como de los servicios (jueves 3 de abril) se mantendrían en terreno expansivo en marzo. En la zona euro, la publicación relevante será la inflación que continuaría en la senda de moderación: se espera una décima menos en marzo tanto para la tasa general (+2,2%) como para la subyacente (+2,5%).

Para el experto de Tressis, estos indicadores estarán fuertemente influenciados por la política arancelaria de EEUU y las perspectivas de estímulo fiscal en China y Europa. Además, los recientes despidos en agencias gubernamentales de EEUU y en empresas que prestan servicios al gobierno podrían empezar a reflejarse en los datos del mercado laboral.

En la zona euro, la publicación relevante será la inflación que continuaría en la senda de moderación: se espera una décima menos en marzo tanto para la tasa general (+2,2%) como para la subyacente (+2,5%).

Los datos macroeconómicos deberían ser un factor de apoyo a la estabilización de los mercados a medida que se vaya despejando la incertidumbre arancelaria. No obstante, los inversores tendrán toda su atención centrada en las decisiones de Donald Trump.

Ebury: Los mercados de divisas se mantienen a la espera de los aranceles del 2 de abril

Las divisas cotizaron entre sí en rangos estrechos en una semana en la que las noticias económicas y políticas fueron relativamente escasas, mientras aguardaban el anuncio de Trump sobre los “aranceles recíprocos” de este miércoles. Estos aranceles llegarán justo después de los impuestos con una tasa del 25% a los vehículos fabricados en el extranjero e importados en EEUU. El consenso parece ser que se introducirán medidas significativas que podría llevar al arancel medio estadounidense por encima del 10%, partiendo del 2,5% vigente antes de la toma de posesión de Trump, señalan los expertos de Ebury en su Análisis Semanal del Mercado de Divisas.

- USD: El dólar se encuentra atrapado entre el impulso que cabría esperar de unos aranceles más elevados y el daño económico cada vez más evidente de las políticas de Trump caóticas y su indiferencia por el impacto económico que podrían tener. La inflación ha aumentado a medida que los consumidores se repliegan, lo que plantea un dilema especialmente difícil para la Reserva Federal. Las publicaciones clave de esta semana serán el informe preliminar de inflación de marzo en la zona euro del martes y un aluvión de datos laborales en EE. UU. que comenzará el miércoles con el informe JOLTS y culminará el viernes con el importantísimo informe de nóminas de marzo.

- EUR: Los índices PMI de marzo de la Eurozona no reflejan el optimismo que ha invadido a los mercados financieros europeos tras el anuncio del estímulo fiscal alemán. El índice compuesto retrocedió ligeramente y sigue mostrando una situación de cuasi estancamiento. El informe de inflación de este martes debería ofrecer mejores noticias para el BCE, ya que las cifras de Francia y España han sorprendido a la baja. Sin embargo, el anuncio de los aranceles de esta semana debería ser el principal foco de atención. Dado el enorme superávit comercial de la Eurozona con EE.UU., será difícil que la moneda común pueda salir ganando.

- GBP: Las perspectivas económicas del Reino Unido siguen estando respaldadas por la mejora de la demanda y la exposición relativamente baja del Reino Unido a los aranceles de Trump, ya que se trata de un país que exporta principalmente servicios y tiene un importante déficit comercial con Estados Unidos. Las encuestas PMI de actividad empresarial de marzo mejoraron de forma significativa e inesperada, y ahora indican un crecimiento constante, liderado por el sector servicios. Las ventas minoristas de febrero también superaron las expectativas, desviando la atención de la revisión bajista del crecimiento del PIB británico para 2025, que el OBR redujo a la mitad, hasta el 1%. Por otra parte, los hogares británicos recibieron con alivio una fuerte caída de la inflación, aunque el persistente y elevado crecimiento de los precios de los servicios del 5% sugiere, en nuestra opinión, que no es el momento de abandonar la prudencia a la hora de bajar los tipos de interés. La combinación de un crecimiento estable, la resiliencia a los aranceles y la mejora de los lazos con la UE siguen siendo los principales elementos de soporte de la libra esterlina.

- JPY: A finales de la semana pasada, el yen subió con fuerza frente al dólar, impulsado por las últimas cifras de inflación de Tokio. La principal medida de la inflación en la capital del país subió al 2,9% en marzo, mientras que la tasa subyacente, que elimina el componente volátil de los precios de los alimentos frescos, subió al 2,4% (desde el 2,2%). Si los mercados necesitaban más pruebas aún para que el Banco de Japón continúe restringiendo la política monetaria, estos datos deberían convencerlos. Los swaps ahora mismo predicen que se producirá otra subida en la reunión de junio con una probabilidad de más del 50%. Los aranceles de Trump a los automóviles, por su parte, supusieron otro dolor de cabeza para los responsables políticos japoneses, ya que los automóviles destinados a EE.UU. representan alrededor del 5% de los ingresos obtenidos por exportaciones. Queda por ver si Trump cederá a las peticiones de que se ofrezcan exenciones a Japón. Dada la relativa contención del yen tras las noticias de la semana pasada, los mercados parecen pensar que sí cederá. La divisa refugio japonesa podría repuntar esta semana si Trump apuesta fuerte por los aranceles recíprocos generalizados, aunque, de nuevo, esto dependerá, en gran medida, de que Japón quede exento.

- CNY: La semana pasada, los mercados asiáticos respondieron de forma negativa a los aranceles a los automóviles, con una caída generalizada de la renta variable y las divisas. La expectativa de que se introduzcan nuevos gravámenes esta semana también pesó sobre los mercados asiáticos. La caída de las divisas asiáticas fue bastante moderada y el tipo de cambio USD/CNY apenas varió. Es probable que los aranceles de Trump a la industria automovilística tengan un impacto reducido en la economía china: ya existen restricciones estadounidenses a este sector (incluido el arancel de Biden del 100% a los vehículos eléctricos chinos), y China representa una cuota minúscula del mercado automovilístico estadounidense. La incertidumbre en este frente es elevada, dada la incoherencia de los mensajes de la Administración estadounidense, pero es probable que se impongan más gravámenes. Como nota positiva, Trump ha señalado que está dispuesto a reducir los aranceles a China si se acuerda la venta de la rama estadounidense de TikTok con un comprador no chino. Aparte de los comunicados sobre aranceles, a lo largo de la semana se publicarán las últimas cifras del PMI.

El oro supera la barrera de los 3.100$

Para Quasar Elizundia, Estratega de Investigación de Mercados en Pepperstone, el oro vuelve a demostrar por qué sigue siendo el activo predilecto de los inversores en tiempos turbulentos, alcanzando un nuevo récord histórico tras superar la marca de 3.100$ por onza. Este movimiento sin precedentes no solo supera ampliamente el anterior récord de 3,000 dólares, sino que consolida al oro como el activo de mejor desempeño durante el primer trimestre del año, acumulando un aumento cercano al 19%, el mayor rendimiento trimestral en casi cuatro décadas.

La excepcionalidad de este repunte cobra aún más relevancia cuando se compara con el desempeño del resto de activos. Mientras el oro se consolida a en terreno positivo con claridad, la mayoría de categorías clave se mantienen en rojo. Solo la renta variable emergente logra una modesta subida cercana al 4%. Otros activos, incluidos Bitcoin, la renta variable global y estadounidense, el petróleo y el dólar, se mantienen en territorio negativo, afectados por un entorno global marcado por la incertidumbre y volatilidad.

La principal fuerza detrás de este excepcional repunte del oro es la creciente preocupación en torno a la escalada de tensiones comerciales y geopolíticas, impulsadas principalmente por las recientes decisiones y advertencias del presidente estadounidense Donald Trump. El mandatario planea imponer nuevos aranceles recíprocos a partir del 2 de abril, en una medida destinada a corregir desequilibrios comerciales que, sin embargo, ha generado incertidumbre sobre sus posibles repercusiones económicas globales.

Además, Trump ha incrementado aún más el nerviosismo del mercado al advertir sobre la aplicación de aranceles secundarios de hasta el 50% sobre el petróleo ruso en caso de interferencias en Ucrania, además de mantener una postura agresiva frente a Irán si las negociaciones nucleares fracasan. Esta intensificación de las tensiones comerciales y geopolíticas está empujando a los inversores hacia activos refugio, encontrando en el oro un puerto seguro frente a la incertidumbre.

La dinámica actual del mercado también presenta una peculiaridad respecto a ciclos anteriores, ya que muchos activos tradicionalmente vistos como refugios, especialmente aquellos ligados a economías occidentales, hoy enfrentan cuestionamientos debido a las crecientes tensiones políticas y comerciales. Este escenario único refuerza aún más la preferencia por el oro, elevándolo prácticamente como la única opción fiable para inversores de diversas latitudes.

Sin embargo, el futuro inmediato del oro dependerá en gran medida de la evolución y confirmación de las medidas arancelarias anunciadas. Si estas finalmente resultan menos agresivas de lo anticipado, podría darse una pausa temporal en el rally del oro. Pero, si la retórica comercial continúa escalando y las amenazas se materializan con dureza, el entorno global podría tornarse aún más propicio para prolongar el desempeño positivo del oro.

Finalmente, no podemos ignorar la creciente preocupación en torno a la estanflación global, una combinación de bajo crecimiento económico y alta inflación que históricamente ha sido uno de los entornos más favorables para el desempeño del oro. Este temor creciente podría dar aún más respaldo a la demanda del metal precioso en el mediano / largo plazo, consolidando su posición como el activo por excelencia en tiempos complejos.

En definitiva, el oro inicia el segundo trimestre del año desde una posición históricamente sólida, respaldado por condiciones económicas y geopolíticas que justifican plenamente su atractivo actual. Los inversores y analistas estarán atentos a los próximos movimientos políticos y económicos globales que determinarán la continuación de esta tendencia alcista sin precedentes.

Técnicamente hablando, el camino de menor resistencia para el oro sigue siendo alcista. El nivel previo de resistencia clave en los 3.040$ fue superado con facilidad, y actualmente no se observan divergencias negativas entre el precio y los indicadores osciladores, lo cual refleja que el momentum alcista permanece fuerte. Las próximas resistencias relevantes se ubican en el nivel psicológico clave de los 3.200$, seguido por el nivel de expansión Fibonacci del 161.8%, situado en los 3.351$. Aunque se trata de una operativa técnicamente extendida, por ahora no hay señales claras en el gráfico que indiquen un debilitamiento significativo del impulso alcista actual.

|