Trump declara la guerra comercial a todo el mundo

Miguel Ángel Valero

"El 2 de abril será recordado como el día en que la industria de EEUU volvió a nacer, el día de la independencia económica de EEUU", asegura Donald Trump desde la Rosaleda de la Casa Blanca, donde ha celebrado pomposamente el Día de la Liberación Arancelaria. Al mismo tiempo, deja muy claro que los aranceles van a ser una fuente de recaudación "relevante y permanente", además de un impulso a la producción nacional mediante la penalización de todo lo que venga del extranjero.

Trump parece volver al siglo XIX, cuando los aranceles eran la principal fuente de ingresos del Tesoro de EEUU. Quiere recaudar cientos de miles de millones$ para poder cumplir con su gran promesa electoral: bajar los impuestos. Y de paso reducir todo lo que pueda un déficit comercial que al finalizar 2024 ascendía a 1,2 billones$.

Todo esto se concreta en que EEUU impondrá un arancel universal mínimo del 10% a todas las importaciones, y en que castigará más a los países y bloques con los que tiene un mayor déficit comercial. Entre ellos, la Unión Europea, a la que aplicará un 20%.

Trump muestra un cartel con los aranceles de los principales socios comerciales de EEUU: Unión Europea (20%); China (34%); Japón (24%); Vietnam (46%); Taiwán (32%); India (26%); Corea del Sur (25%); Tailandia (36%); Suiza (31%); Indonesia (32%); Brasil y Reino Unido (10%). Asegura que es la mitad de las cargas que esos países imponen a EEEUU, pero presenta datos falsos o, cuando menos, mal interpretados.

Los nuevos aranceles se suman a los que ya están en vigor. Pero al acero, el aluminio y los automóviles que ya están sujetos a los impuestos del 25% no se les aplican los nuevos aranceles. El cobre, los productos farmacéuticos, los semiconductores y los productos de madera también estarán exentos, al igual que los minerales críticos y la energía, a la espera de sus propios aranceles sectoriales. De momento, no hay referencia alguna a gravámenes específicos para los productos agrícolas.

A principios de febrero, Trump fijó un arancel del 10% sobre todos los productos chinos importados a Estados Unidos. Luego se eximieron los envíos de menor tamaño. Un mes después, el impuesto se duplicó, hasta el 20%. A principios de marzo entró en vigor un gravamen general del 25% sobre la mayoría de las importaciones procedentes de Canadá y México. Dos días después se anunciaron una serie de exenciones a los productos cubiertos por el Tratado entre México, Estados Unidos y Canadá (TMEC). El 12 de marzo entraron en vigor aranceles del 25% sobre las importaciones de acero y aluminio. El 26 de marzo se anunció un impuesto del 25% sobre las importaciones de automóviles para gravar los vehículos ensamblados desde el 3 de abril y los principales componentes y piezas, desde el 3 de mayo.

A Canadá y México no se les aplica el nuevo régimen de momento, ya que están bajo la Emergencia Nacional por el fentanilo y la migración. Se mantiene el 25% para las importaciones que incumplen el Tratado entre México, Estados Unidos y Canadá (TMEC), mientras están exentas las que sí cumplan. En caso de que se eliminen los aranceles existentes a Canadá y México, los productos que cumplan con el TMEC seguirían recibiendo un trato preferencial, mientras que los no cubiertos por el Tratado estarían sujetos a un arancel del 12%,

Trump elimina además las exenciones arancelarias sobre las importaciones procedentes de China por valor de 800$ o menos, lo que afecta a empresas como Temu o Shein. Y suprimirá las exenciones que tienen otros países sobre las importaciones de pequeño importe una vez que el Gobierno federal certifique que cuenta con el personal y los recursos necesarios para gestionar esos impuestos.

Trump amenaza con aranceles sobre semiconductores, productos farmacéuticos, alimentos, el cobre, la madera, el petróleo. De momento, habrá un 25% de penalización a los países que compren petróleo a Venezuela.

Los Gobiernos de todo el mundo preparan su respuesta en forma de represalias, ayudas a sectores afectados o concesiones a a EEUU, en función de la estrategia negociadora de cada país. Pero la guerra comercial ya ha estallado, gracias a Trump.

Fortuna SFP: arma de doble filo para EEUU

José Manuel Marín Cebrián, fundador de Fortuna SFP, cree que la estrategia de Trump tendrá un efecto boomerang para EEUU: "Lo que se vendió como una estrategia para reforzar la industria nacional y presionar a los socios comerciales ha terminado por convertirse en un arma de doble filo. Mientras que la comunidad financiera esperaba un colapso en la industria automovilística europea debido a las barreras comerciales impuestas, la sorpresa ha sido otra: el sector tecnológico estadounidense es el que está sufriendo el mayor golpe. En lo que va del año, el Nasdaq acumula una caída del 10%, mientras que el S&P 500 no se queda atrás con una pérdida del 5%. Las represalias comerciales y la incertidumbre global han hecho que las medidas de Trump no solo no favorezcan a Estados Unidos, sino que terminen perjudicándolo".

"El famoso 'golden boy' de la política estadounidense se encuentra en una encrucijada. Su agresiva política proteccionista no solo ha generado fricciones con aliados estratégicos, sino que además parece estar afectando a la propia economía estadounidense", subraya.

El panorama económico de EE.UU. se tiñe de claroscuros y deja en el aire un preocupante aroma a estanflación. Los indicadores macroeconómicos muestran signos de alerta:

- La confianza del consumidor en caída libre: La incertidumbre política y económica afecta el ánimo de los consumidores, reduciendo el gasto y afectando el crecimiento.

- Previsiones de crecimiento a la baja: Las proyecciones de actividad económica han sido recortadas constantemente, señalando una desaceleración inminente.

- El mercado laboral aún resiste, pero desacelera: Aunque sigue habiendo creación de empleo, el ritmo ya no es el mismo y se empiezan a ver señales de fatiga.

- Inflación al alza: Lejos de controlarse, la inflación vuelve a repuntar, complicando el margen de maniobra de la Reserva Federal.

- Déficit fiscal en expansión: Ya se encuentra en un preocupante 3,5%, poniendo presión sobre las finanzas públicas.

- Deuda pública desbocada: Alcanzando un 120% del PIB, lo que pone en riesgo la sostenibilidad fiscal a largo plazo.

- La FED sin margen de maniobra: Con la inflación subiendo, la Reserva Federal se ve imposibilitada de bajar los tipos de interés para estimular el consumo y la inversión.

"Trump siempre ha presumido de ser un hábil negociador, pero su estrategia arancelaria parece más un boomerang que un golpe maestro. Con una economía que responde con volatilidad a cada una de sus declaraciones y con mercados cada vez más nerviosos, la pregunta es si su juego de presión traerá finalmente beneficios o si, por el contrario, terminará siendo un harakiri económico. Lo cierto es que, hasta el momento, "Make America Great Again" parece haber mutado en un "Make America Pay Again", y los mercados no parecen dispuestos a asumir la factura con una sonrisa", advierte.

Deutsche Bank: Día de la Liberación ¿para quién?

Los aranceles ya están impactando en el crecimiento de EEUU, "con la caída del índice ISM de confianza manufacturera a los 49 puntos, por debajo de la barrera de expansión", avisa Rosa Duce, Chief Investment Officer de Deutsche Bank España. en un análisis con un gran titular: "Día de La liberación”, ¿para quién?".

"Algunas estimaciones, como el indicador de la Fed de Atlanta, apuntan ya a que la economía americana habría cerrado el primer trimestre del año con un crecimiento negativo del -1,5% anualizado. Si esto es así, la política proteccionista de la Administración Trump, al menos de momento, estaría impactando mucho más a EEUU que a sus socios comerciales", argumenta.

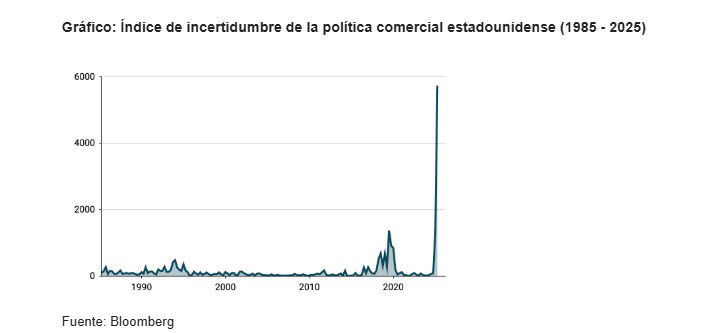

Ebury: la incertidumbre, en máximo histórico

Enrique Díaz-Álvarez, economista jefe de Ebury, aporta un espectacular gráfico sobre cómo se ha disparado en el segundo mandato de Trump la incertidumbre sobre la política comercial de EEUU. El índice que la mide ha alcanzado su máximo histórico, superando con creces los niveles de la primera legislatura de Trump.

"Esta incertidumbre ha afectado a muchas divisas del mundo, presionando especialmente a aquellas con mayor riesgo de recibir gravámenes agresivos. Por ejemplo, hemos visto una especial debilidad entre las divisas asiáticas, ya que muchos de sus países han impuesto en el pasado elevados aranceles sobre productos estadounidenses y tienen grandes superávits comerciales con la primera potencia económica. En las últimas semanas, esta incertidumbre ha tenido un efecto contraintuitivo en el dólar estadounidense, habiéndose debilitado por los malos resultados de algunos indicadores económicos, en particular los que miden la confianza de las empresas y los consumidores en EEUU", explica.

"El modelo predictivo del PIB de la Fed de Atlanta, ajustado por las elevadas importaciones de oro, está en territorio negativo y muestra actualmente una contracción del 1,4% en el primer trimestre. Consideramos que se trata de una importante sobreestimación de la ralentización económica de EE.UU. y subrayamos que el mercado laboral estadounidense muestra pocos signos de debilitamiento", añade.

Impacto en una de cada dos empresas españolas

La incertidumbre en torno a la evolución de los aranceles afecta a una de cada dos empresas españolas, según el último Estudio de la Gestión del Riesgo de Crédito en España, que impulsan Crédito y Caución e Iberinform. El 26% de las empresas temen una reducción de sus márgenes comerciales. Además, un 25% espera que se incrementen sus costes de aprovisionamiento, un 13% una caída de las ventas, un 5,4% mayores costes laborales y un 5% pérdida de clientes. El 6,5% de las empresas espera que los mayores aranceles provoquen un deterioro del riesgo de crédito de su cartera comercial.

La creciente incertidumbre del entorno económico general (señalado por el 43% de las empresas) es el principal reto que afronta el tejido productivo en su operativa diaria. De acuerdo con el estudio, le siguen en importancia, como principales dificultades, la evolución de los costes laborales (39% de las empresas), las cargas burocráticas y normativas (36%), la escasez de márgenes comerciales (35%), la dificultad para captar nuevos clientes (30%), el incremento de la competencia (29%) y los crecientes costes de producción (24%). Un 11% de las empresas españolas sitúa entre sus principales preocupaciones el impacto de la morosidad. Además, un 8,9% tiene dificultades para obtener financiación.

Columbia Threadneedle: hay que distinguir entre el ruido y los cambios fundamentales

William Davies, Global Chief Investment Officer de Columbia Threadneedle, subraya que "aunque la incertidumbre política suele crear dislocaciones temporales en el mercado, los inversores deben recordar que los fundamentales de inversión a largo plazo siguen siendo la guía más fiable para obtener rentabilidades futuras. En Columbia Threadneedle estamos comprometidos con un enfoque basado en la investigación que nos permite navegar por la incertidumbre y posicionar nuestras carteras para obtener un sólido rendimiento a largo plazo. En un entorno en el que la imprevisibilidad es ahora la norma, los inversores deben apoyarse en estrategias de inversión activa disciplinadas e intensidad de análisis para construir carteras que se adapten a todo tipo de clima para cualquier entorno".

Resalta que el equipo global de análisis fundamental "se centra ahora en distinguir entre el ruido del mercado a corto plazo y los cambios económicos fundamentales".

Toda esta situación lo que hace es "cristalizar una decisión de las empresas de simplemente retrasar cualquier inversión potencial debido a la incertidumbre en torno a la política económica. "Sabemos que habrá una reducción del gasto público en EEUU, y al revés en Europa, y podemos realizar análisis y estar bastante seguros de los resultados", insiste.

"Los inversores a menudo cometen el error de tratar de cronometrar el mercado simplemente vendiendo fuera de él. Pero es importante mantener la perspectiva", recalca. "Históricamente algunas de las peores fluctuaciones y pérdidas del mercado a corto plazo fueron seguidas por períodos de recuperación sustancial del mercado. Por lo tanto, la posibilidad de perder las ganancias posteriores es real", avisa.

Por su parte, el presidente de la Fed de Chicago, Austan Golsbee, vaticina la continuidad de crecimiento económico “sólido” en EEUU, a pesar de que la confianza de los empresarios y de los consumidores se está debilitando. Pero avisa de las consecuencias negativas si los consumidores frenan su gasto y las empresas sus inversiones por la incertidumbre de los aranceles. En los precios, el impacto debería ser transitorio, aunque podría tener un efecto más duradero por las represalias del resto de países y aquellos gravámenes sobre bienes intermedios de bienes fabricados a nivel doméstico.

El oro se acerca a otro máximo histórico

Antonio Di Giacomo, analista de Mercados Financieros para LATAM en XS, ve el precio del oro acercándose a su máximo histórico, impulsado por la demanda de refugio seguro ante los nuevos aranceles de Trump. Durante la jornada, se consolidó en torno a los $3.134 por onza. Esta reacción del mercado sugiere que los temores a una guerra comercial pueden mantener el interés en activos de resguardo.

El temor a que los aranceles generen inflación ha fortalecido el atractivo del oro. Históricamente, el oro ha sido visto como una cobertura contra la inflación y la inestabilidad económica. Sin embargo, parte de las posiciones en oro podrían deshacerse tras el Día de la Liberación Arancelaria proclamado por Trump.

Los aranceles de Trump, presentados como un ajuste recíproco frente a las tasas impuestas por otros países, pueden afectar las relaciones comerciales internacionales, generando incertidumbre en los mercados. En consecuencia, los inversores suelen buscar activos que preserven su valor en tiempos de incertidumbre.

El oro ha ganado más de 500$ en 2025, lo que representa un crecimiento superior al 20%. El 31 de marzo de 2025 alcanzó un nuevo récord histórico en la zona de $3.149 por onza, evidenciando confianza del mercado en el oro como refugio seguro en tiempos de volatilidad. Si el oro logra consolidarse por encima de su máximo histórico, es probable que continúe su escalada en los próximos meses.

Los bancos centrales también han contribuido a la demanda de oro, aumentando sus reservas ante un entorno económico incierto. Países como China y Rusia han incrementado sus compras de oro para reducir su dependencia del dólar.

Los precios del petróleo, a la baja

Quasar Elizundia, Estratega de Investigación de Mercados en Pepperstone, explica que los precios del petróleo subieron gracias a la reacción de los operadores ante unos datos económicos estadounidenses mejores de lo esperado. Los sólidos datos del mercado laboral y unos pedidos de fábrica mejores de lo esperado alimentaron cierto optimismo en cuanto a la demanda de petróleo en el marcado americano.

Mientras tanto, las importaciones de crudo aumentaron hasta los 6,5 millones de barriles diarios, lo que supone un notable incremento con respecto a la semana anterior. Este repunte podría ofrecer apoyo a los precios del petróleo.

Sin embargo, los inventarios de crudo aumentaron, muy por encima de la reducción prevista de 2 millones de barriles. Este aumento, unido a un descenso de 192.000 barriles diarios en los insumos de las refinerías, podría acrecentar la preocupación por el debilitamiento de la demanda.

La OPEP+ puede ejercer una mayor presión a la baja, ya que está a punto de empezar a retirar sus recortes de producción. Mientras tanto, es probable que el anuncio del presidente Trump de imponer nuevos aranceles pesen sobre las expectativas de crecimiento mundial, lo que podría arrastrar a la baja los precios del petróleo.