La venta masiva de dólares evidencia el pánico de los inversores a la guerra comercial

Miguel Ángel Valero

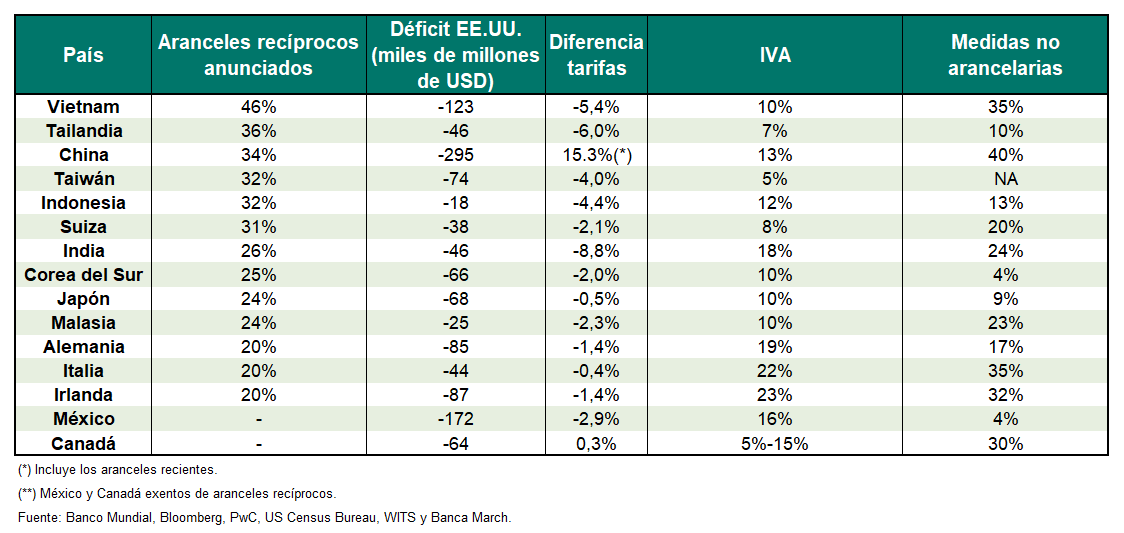

Cuando se despertó, los aranceles de Trump seguían allí, como el dinosaurio del breve relato de Augusto Monterroso. En menos de 100 días el presidente de EEUU ha impuesto los aranceles más elevados de los últimos 100 años, incrementando la tasa media del 2,5% al 24%.En una escenificación que incluía a trabajadores del automóvil y una pancarta, anunció una tarifa global base del 10%. No obstante, para algunos países la medida es más gravosa porque el cálculo agrega tanto los impuestos internos de cada importador (IVA), como las restricciones no arancelarias. De esta forma, la tasa aumenta hasta el 20% en el caso de la UE o 34% para China (que se suma al 20% impuesto en el anterior mandato, dejando su carga media en el 54%). En algunos casos, las tasas son más elevadas: 46% Vietnam, 32% Taiwán, 25% Corea del Sur, 24% Japón y 26% de la India. Los aranceles generales del 10% se podrán en marcha el 5 de abril y los aranceles extras a los países con un alto déficit con EE.UU. (China, UE, Japón e India) iniciarán el 9 de abril.

La nueva norma excluye a algunos bienes ya tarifados como el acero y el aluminio, los coches y sus componentes (pendientes de implementación) y también otros sobre los que solamente había amenazas, como los medicamentos, los semiconductores, el cobre o la madera.

A pesar de la gravedad de la medida, que indudablemente reducirá el crecimiento económico global y presionará al alza la inflación estadounidense, la norma excluye a México y Canadá, que llevarán su negociación comercial de manera separada al resto de países, con aranceles implementados sobre los bienes fuera del Tratado entre los tres países.

"A la espera de la respuesta de los países afectados, el Liberation Day parece marcar el inicio de un largo proceso de negociación", señalan los analistas de Banca March. "Pese a la escasa visibilidad política, conviene mantener una visión de medio plazo sabiendo que, de igual forma que las ventas comenzaron con las primeras amenazas de Trump, existe margen de negociación y no sería la primera vez que la administración americana matiza sus medidas", explican.

Estos expertos vaticinan un incremento de la volatilidad para los próximos días y recomiendan mantenerse a la espera de señales de estabilización para aumentar riesgo, vigilar especialmente la renta variable alemana, con una economía muy expuesta a EEUU (10% de las exportaciones alemanas, siendo su principal socio comercial) dado que, en el medio plazo, se verá especialmente beneficiado por la capacidad diferencial de su gobierno de aplicar medidas fiscales expansivas.

Pablo Gil: Trump dinamita el comercio internacional

"Trump ha vuelto a dinamitar el comercio internacional", señala el analista Pablo Gil, que habla de "una lista arbitraria que no distingue entre aliados o rivales. Curiosamente, ni Rusia ni Bielorrusia aparecen mencionados en las sanciones. Tampoco se explican las motivaciones técnicas o jurídicas tras esta omisión, lo que ha generado sospechas sobre posibles segundas intenciones geopolíticas".

"El sistema de cálculo es delirante. La Casa Blanca ha estimado los aranceles en base a una 'fórmula' que consiste en dividir el déficit comercial con cada país entre el volumen total de importaciones, ignorando por completo los servicios (uno de los puntos fuertes de EEUU.). Luego, aplican la mitad del resultado como arancel 'recíproco'. Una pseudomatemática sin rigor ni base económica, como si cada compra que EEUU no logra vender fuera equivalente a un impuesto comercial. Lo más alarmante es que esta 'receta' se presenta como un acto de generosidad, cuando en realidad se trata de una represalia disfrazada. Además, se incorporan factores como el IVA europeo o impuestos nacionales que no tienen relación directa con el comercio internacional", argumenta.

"Lo que Trump omite en su análisis es fundamental. No tiene en cuenta la fortaleza estructural del dólar, que encarece las exportaciones estadounidenses y abarata las importaciones. Tampoco considera la elevada renta per cápita de sus ciudadanos y trabajadores, que se traduce en costes laborales más altos y precios de venta menos competitivos. En otras palabras, muchos productos de EEUU no se venden fuera porque simplemente son más caros, no por culpa de aranceles o barreras", remarca.

A pesar de todo, EEUU mantiene un superávit comercial de servicios superior a los 300.000 millones$ anuales, gracias a sectores como tecnología, finanzas, propiedad intelectual y turismo. Pero estos datos no figuran en la ecuación arancelaria de la Casa Blanca.

"La decisión de Trump va mucho más allá de una simple política proteccionista. Es una declaración unilateral de guerra comercial, un golpe frontal al sistema multilateral de comercio que nació tras la Segunda Guerra Mundial. Invocando la International Emergency EconomicPowers Act (IEEPA), una ley reservada para amenazas extraordinarias que permite imponer estas medidas sin pasar por el Congreso. Esta invocación será probablemente impugnada judicialmente, pero se estimaq ue los tribunales tendrán poca capacidad de frenarla a corto plazo. Algunos republicanos han mostrado su preocupación, pero la mayoría guarda silencio, por cálculo electoral o por miedo a contrariar al presidente", añade.

Las consecuencias pueden ser devastadoras. Ursula von der Leyen avisa que esta decisión “encarecerá de inmediato, alimentos, transporte y medicamentos” y representa un “duro golpe” para la economía global. La presidenta de la Comisión Europea señaló que el caos arancelario creado por Trump afectará no solo a los grandes bloques económicos, sino también a los países más pobres, que verán multiplicadas sus dificultades comerciales. La UE ya prepara contramedidas que incluirían desde aranceles equivalentes a productos sensibles, hasta restricciones sectoriales en automoción, acero o productos farmacéuticos. El caos puede intensificarse si otros bloques comerciales responden con represalias. Y no se puede descartar una reconfiguración del mapa comercial global.

El proteccionismo extremo provocó la Gran Depresión

El proteccionismo extremo no es nuevo. En 1930, el arancel Smoot-Hawley fue presentado con argumentos similares: proteger al trabajador estadounidense y a la industria nacional. El resultado fue la Gran Depresión, agravada por las represalias comerciales de los socios de EEUU.

Ronald Reagan lo recordaba en 1988: “Durante los últimos 200 años, el argumento contra los aranceles y las barreras comerciales no solo ha obtenido un consenso casi universal entre los economistas, sino que también ha demostrado su eficacia en el mundo real, donde hemos visto a naciones de libre comercio prosperar mientras que los países proteccionistas se quedan atrás". "El proteccionismo fue un desastre para los trabajadores. Cuando el Congreso aprobó el arancel Smoot-Hawley en1930, se nos dijo que protegería a EEUU de la competencia extranjera y salvaría empleos en el país. El resultado real fue la Gran Depresión, la peor catástrofe económica de nuestra historia. Nuestros socios comerciales pacíficos no son nuestros enemigos. Son nuestros aliados. Debemos tener cuidado con los demagogos que están dispuestos a declarar una guerra comercial contra nuestros amigos, debilitando nuestra economía, nuestra seguridad nacional y a todo el mundo libre. Todo ello mientras ondea cínicamente la bandera estadounidense. La expansión de la economía internacional no es una invasión extranjera; es un triunfo estadounidense, por el que trabajamos arduamente, y algo fundamental para nuestra visión de un mundo pacífico, próspero y libre”

Trump desprecia ese legado, y en su particular versión revisionista de la historia, defiende que los aranceles son la panacea económica, pese a que el consenso entre economistas señala todo lo contrario. La narrativa de Trump está construida sobre victimismo y revisionismo histórico. Se presenta como el salvador de unos EEUU saqueados por el mundo. Pero en realidad, su estrategia erosiona la cooperación internacional, perjudica a los consumidores estadounidenses, y puede empujar al mundo hacia una nueva era de bloques económicos enfrentados.

Además, la medida se produce en un contexto de tensiones inflacionarias internas en EEUU, lo que puede agravar la presión sobre los precios y complicar la labor de la Reserva Federal. A largo plazo, estas decisiones pueden incentivar la desdolarización del comercio internacional y una aceleración en la formación de alianzas alternativas lideradas por potencias emergentes.

"Las próximas semanas serán claves. Europa, China y otros socios decidirán cómo responder. El riesgo de una espiral de sanciones mutuas está sobre la mesa. Y con ello, la amenaza de una recesión global provocada por un solo hombre convencido de que el comercio es un juego de suma cero. Las empresas multinacionales ya alertan de cancelaciones de pedidos, cambios en las cadenas logísticas y aumento de costes. El impacto en mercados emergentes, especialmente aquellos muy dependientes de las exportaciones a EEUU, puede ser dramático. La historia ya nos ha enseñado que el proteccionismo extremo no funciona. No solo no protege a largo plazo los empleos, sino que encarece la vida, castiga al consumidor y desincentiva la innovación. Lo que ocurra ahora determinará si hemos aprendido algo o si estamos condenados a repetir los errores del pasado. La pregunta que queda en el aire es si alguien, desde dentro o fuera de EEUU., logrará frenar esta deriva antes de que sus consecuencias sean irreversibles", concluye Pablo Gil.

iCapital: menor crecimiento económico y caída en renta variable y bonos

Guillermo Santos, socio de iCapital, destaca que Trump va a imponer aranceles a los socios comerciales de EEUU en todo el mundo, "su mayor ataque hasta la fecha contra un régimen comercial global que desde hace tiempo ha criticado por su injusticia". Se anunciaron aranceles recíprocos, lo que marca el inicio de una guerra comercial global. Trump anunció que aplicará un arancel mínimo del 10% a todos los exportadores a EEUU.

"Mostrando un gráfico, indicó que docenas de países con los mayores desequilibrios comerciales enfrentarán aranceles aún más altos, con China y Vietnam a la cabeza de la lista. Esto llevaría por ejemplo a fijar un arancel a China del 34% y a la UE del 20%, que entrarían en vigor a partir del 9 abril, lo que podría suponer un shock para el comercio global, con impacto negativo en el crecimiento y efectos inflacionistas sobre todo en EEUU dificultando así las futuras bajadas de tipos de interés de la Reserva Federal", explica.

"Ahora llega el momento de analizar con frialdad los efectos directos y colaterales de estas medidas e intentar plantear negociaciones, bien por sectores bien más globales, entre cada país/zona geográfica y la Administración Trump", avisa.

"A medida que nos adentramos en un período de mayor incertidumbre, los inversores se plantean: ¿efectos inflacionistas?¿Bloqueo de los bancos centrales en sus bajadas de tipos? ¿Incremento del desempleo? Conclusión: menor crecimiento de la economía global y, para los inversores, en principio, caídas en el corto plazo para los mercados de acciones y de bonos", subraya este experto.

Ebury: Los mercados entran en pánico

Roman Ziruk, analista senior de Mercado en Ebury, subraya que los anuncios en el 'Día de la Liberación' de Trump han causado conmoción en los mercados mundiales, mientras los inversores calibran el impacto de los aranceles estadounidenses más agresivos en más de un siglo .El discurso del presidente estadounidense comenzó de forma agresiva, con Trump arremetiendo contra "amigos y enemigos" por las prácticas comerciales que, según él, habían puesto a EEUU en desventaja. Cuando Trump presentó un gráfico sobre los aranceles recíprocos, el optimismo anterior entre los participantes del mercado se desvaneció, y los temores aumentaron bruscamente cuando los inversores se dieron cuenta de que los aranceles a China se situarían cerca del 60 %, cifra con la que Trump amenazó durante su campaña electoral.

El razonamiento de la administración Trump en torno a los aranceles recíprocos consiste en imponer un mínimo del 10% a la mayoría de los socios comerciales. Los países que imponen las restricciones más estrictas sobre EEUU se enfrentan a tipos arancelarios equivalentes a la mitad de lo que ellos aplican. Los países asiáticos se llevaron la peor parte, ya que algunos se enfrentaron a aranceles recíprocos de más del 40%, mientras que a China se le impuso un gravamen adicional del 34%, además del 20% ya impuesto desde el inicio del segundo mandato de Trump.

En el otro extremo del espectro, el Reino Unido y los principales países latinoamericanos se enfrentan como máximo a un arancel del 10%, y la UE al 20%. Es probable que Canadá y México se sintieran aliviados al quedar totalmente exentos de aranceles recíprocos. Los nuevos gravámenes excluyen determinadas mercancías, en concreto las sujetas a aranceles sectoriales, como el acero y el aluminio, así como el oro y el cobre, lo que indica que podrían estar sujetas a aranceles más adelante.

Los anuncios de Trump se situaron en el extremo pesimista de las expectativas del mercado, elevando el tipo arancelario medio estadounidense por encima del 20% -frente a sólo el2,5% antes de la toma de posesión de Trump-, el más alto desde principios del siglo XX. El contraste fue marcado en los mercados de divisas: la mayoría de las divisas asiáticas, en particular el baht tailandés, el yuan chino y el ringgit malasio, se vendieron bruscamente. El yen japonés fue una notable excepción, emergiendo como divisa refugio en medio de la incertidumbre comercial mundial, a pesar del arancel recíproco del 24% impuesto a Japón.

Como contrapartida, el dólar cayó casi un 1% frente a sus principales pares, lo que ayudó al EUR/USD a acercarse a la marca de 1,1, su nivel más alto desde octubre. En general, las divisas europeas se han respondido bien al anuncio, quizá animadas por e lhecho de que Europa no se llevará la peor parte de los nuevos gravámenes. La mayoría delas divisas europeas han subido un 1% o más frente al dólar y encabezan los indicadores de rendimiento. Junto con una caída del 3% en los futuros de las acciones estadounidenses y un repunte en los bonos del Tesoro (el rendimiento a 10 años cayó al 4,04%, un mínimo de mediados de octubre), la venta masiva del dólar puede verse como un voto de desconfianza del mercado en las políticas comerciales de Trump. Además de perjudicar a sus socios comerciales, los aranceles elevarán los precios estadounidenses y pesarán sobre la actividad económica.

Los mercados bursátiles mundiales también han retrocedido tras las últimas noticias. En otra señal de la creciente preocupación por el crecimiento mundial, hemos asistido a una fuerte caída de los precios de las materias primas, con los futuros del Brent y del cobre bajando aproximadamente un 3%.

Los aranceles se consideran un límite máximo, sujeto a negociación a menos que se produzcan represalias. La introducción de los gravámenes está prevista para el 9 de abril, pero los inversores pueden esperar retrasos en la entrada en vigor de estas medidas o reducciones en las tasas arancelarias.

La atención se centra ahora en cómo reaccionarán los países a esta sacudida de Trump. LaUE y China han prometido tomar represalias, pero aún no han dado detalles. También se seguirán de cerca otras reacciones. "Estamos especialmente interesados en ver hasta qué punto el Banco Popular de China defenderá el yuan de una venta más brusca y pensamos que los anuncios de Trump pueden aumentar el apoyo político chino para aliviar la carga de estos gravámenes en la economía del gigante asiático". apunta el experto de Ebury.

Además, todas las miradas estarán puestas en los datos económicos. Los anuncios de Trump aumentan la preocupación por la estanflación en EE.UU., y las próximas publicaciones de datos, en particular los denominado "datos duros" y las cifras del mercado laboral, cobran cada vez más importancia.

Las comunicaciones de los miembros del FOMC también ocuparán un lugar destacado, a medida que los mercados aumentan las apuestas de recortes de tipos, contemplando actualmente recortes de 80-85 puntos básicos (pb) en EEUU en lo que queda de 2025, unos 10-15 pb más que los niveles vistos anteriormente. Lidiar con la guerra comercial no será fácil para la Fed teniendo en cuenta el posible impacto estanflacionario que los aranceles van a tener en la economía estadounidense.

Es probable que la volatilidad de los mercados siga siendo elevada mientras las economías intentan lidiar con esta nueva situación. La incertidumbre comercial no desaparecerá tras los anuncios, ya que se trata de una etapa inicial y no final en este proceso arancelario. Es posible que las negociaciones no sigan un proceso lineal y que más adelante se introduzcan nuevos aranceles, sobre todo sectoriales.

Las divisas asiáticas pueden estar entre las más expuestas a una depreciación, mientras que, por el contrario, las latinoamericanas y los tradicionales refugios -el yen y el franco suizo- pueden mantenerse bien pujadas, si no amainan las preocupaciones del mercado. Sorprendentemente, prácticamente todas las divisas europeas han registrado también importantes ganancias, ya que el hecho de que Europa no vaya a sufrir las tasas arancelarias más elevadas parece animar a los inversores a comprar euros.

Franklin Templeton: el fin de la era del libre comercio

Stephen Dover, director del Franklin Templeton Institute, resalta que los nuevos aranceles de Trump son, en general, mucho más altos de lo esperado. La definición de Trump de aranceles recíprocos incluye aranceles, impuestos al valor agregado (IVA), políticas no comerciales, requisitos de certificación, regulaciones, manipulación cambiaria y cualquier cosa que reduzca los niveles de consumo. "Es una definición de restricciones comerciales mucho más amplia que la que aplican la mayoría de los economistas. Esto dificulta considerablemente que los países extranjeros reduzcan políticamente sus nuevas tasas arancelarias", advierte.

Resulta interesante que China, que presenta el mayor déficit comercial con Estados Unidos, no tenga los aranceles recíprocos más elevados. El Sudeste Asiático, que se benefició de los aranceles anteriores sobre China y de su deslocalización, tiene algunos de los aranceles recíprocos más elevados

Los aranceles no funcionan si los precios no suben. La familia estadounidense promedio podría pagar hasta un estimado de $4,200 más al año debido a los aranceles actuales (suponiendo una tasa arancelaria promedio del 20% sobre las importaciones). Por lo tanto, es probable que los aranceles ralenticen el gasto de hogares y empresas, y que aumenten el riesgo de decepciones en el crecimiento y las ganancias en EE. UU. en 2025.

"La incertidumbre afectó tanto a los mercados financieros como a la economía a principios de 2025. Desconocemos cómo responderán probablemente las empresas u otros países a los aranceles anunciados. No está claro si Trump tiene un objetivo negociador. La legalidad de las medidas ejecutivas de Trump sobre los aranceles tampoco está clara", precisa.

Estados Unidos, en general, tiene un superávit en el comercio de servicios, que no están incluidos en estos aranceles. Sin embargo, por ejemplo, los bancos, las consultoras y las empresas tecnológicas estadounidenses pueden ser vulnerables a las restricciones de otros países.

"Las implicaciones económicas podrían no ser el único impacto, ya que probablemente habrá implicaciones de política exterior, como el rechazo a productos y empresas estadounidenses en el futuro", avisa este experto.

La decisión de Trump probablemente exacerbará las preocupaciones sobre la desaceleración del crecimiento estadounidense y la inflación persistente. La presión sobre los precios derivada de los aranceles puede mantener a la Reserva Federal (Fed) al margen, al menos durante las próximas reuniones

"La debilidad económica mundial y las decepcionantes ganancias, junto con los episodios de incertidumbre, plantean desafíos para los mercados bursátiles globales. Si bien los rendimientos de los bonos del Tesoro estadounidense a 10 años están a la par con los tipos a corto plazo, si la economía se debilita aún más y los tipos suben, creemos que los bonos podrían generar ganancias sólidas", concluye.

Lombard Odier: mayores probabilidades de recesión en EEUU

Michael Strobaek, CIO Global, y Samy Chaar, Economista Jefe y CIO de Suiza en Lombard Odier, también resaltan que Trump anunció aranceles comerciales más altos de lo esperado por los mercados. Los nuevos impuestos a las importaciones elevarán la tasa arancelaria efectiva de EEUU a niveles no vistos en décadas, aumentando el riesgo de una recesión. Los activos de riesgo, incluidas las acciones, probablemente sufrirán más caídas, mientras que algunos bonos, el franco suizo, el yen japonés y el oro deberían desempeñarse mejor.

Elevar la tasa arancelaria del 2% al 20% "afectará negativamente al crecimiento tanto en EEUU como a nivel global y aumentará la inflación debido al impacto en el comercio de bienes. Esperamos que la economía estadounidense sufra daños significativos, con mayores probabilidades de recesión. Eventualmente, estos efectos negativos podrían mitigarse parcialmente con los recortes fiscales planeados, que los aranceles buscan financiar, y con medidas adicionales como desregulación, que podrían anunciarse en las próximas semanas".

Tras implantarlos debido a una "emergencia nacional", la duración de los aranceles dependerá únicamente de que Trump considere que “el déficit comercial de EE. UU. y el trato desigual subyacente han sido satisfechos, resueltos o mitigados”,

China es el principal objetivo de estas medidas. Los aranceles sobre China aumentarán al 54%, que incluyen un 20% impuesto desde febrero más un 34% de aranceles "recíprocos" anunciados el 2 de abril. Aún no está claro si estos aranceles se sumarán a los establecidos bajo la Sección 301 durante la primera administración de Trump. Si se combinan, los aranceles sobre los bienes chinos superarían el 60%, nivel prometido por la administración Trump durante la campaña electora.

La economía abierta de Suiza, que enfrentará un arancel del 31%, se verá afectada por estas medidas. Aún no se sabe cómo se tratarán las exportaciones farmacéuticas, que representan el 30% de los envíos de Suiza a EEUU. Las farmacéuticas fueron explícitamente excluidas de los aranceles recíprocos, junto con el cobre, los semiconductores y la madera, así como el acero, el aluminio y las autopartes, que ya están sujetos a aranceles previos.

China y la Unión Europea han amenazado con represalias. El secretario del Tesoro de EEUU Scott Bessent, instó a los gobiernos a "esperar y ver" en lugar de tomar medidas de represalia. El presidente Trump no mencionó la posibilidad de negociación en sus declaraciones. "Creemos que las negociaciones en los próximos meses podrían reducir las tasas arancelarias efectivas a aproximadamente un 15%, lo que llevaría la inflación en EE. UU. a un 3.5%. También observamos que este anuncio debería marcar un pico en la incertidumbre relacionada con los aranceles, y que podrían darse exenciones inesperadas, como ocurrió recientemente con México y Canadá, lo que reduciría las tasas arancelarias efectivas", apuntan.

La amenaza inmediata para la economía de EEUU es la inflación, lo que genera temores sobre el crecimiento y una posible recesión. Con el aumento del riesgo económico, la Reserva Federal tendrá que gestionar tanto el mercado laboral como la inflación. En caso de recesión, la tasa de fondos federales podría reducirse hasta el 2%. "Seguimos monitoreando las tendencias salariales reales, encuestas de confianza empresarial, el dólar estadounidense y la relación entre inventarios y pedidos de las empresas, ya que los importadores en EE. UU. han adelantado pedidos para anticiparse a los aranceles", señalan.

El entorno macroeconómico sugiere un período de aversión al riesgo en los mercados financieros. La duración de este período dependerá de cuánto tiempo permanezcan los nuevos aranceles y de si su impacto puede ser contrarrestado con noticias más positivas sobre desregulación y recortes fiscales en EE. UU. Dado el aumento del riesgo de recesión tanto en EE. UU. como a nivel global, y la mayor inflación, "anticipamos volatilidad en los mercados de renta variable. Los sectores defensivos, como los servicios públicos, deberían desempeñarse mejor".

En el mercado de renta fija, vaticinan que los bonos del Tesoro estadounidense a 10 años caigan al rango de 3.5%-4% en los próximos tres meses, a medida que la Reserva Federal reduzca su tasa de política monetaria. Con los inversores evitando el riesgo, esperamos que los Bonos del Tesoro protegidos contra la inflación (TIPS) tengan un buen desempeño.

En los mercados de divisas, esperan un dólar estable o más fuerte frente al euro y la libra esterlina. Las monedas refugio, como el franco suizo y el yen japonés, deberían fortalecerse aún más. Las monedas asiáticas, especialmente el yuan chino, probablemente se debiliten aún más.

El oro sigue siendo un activo útil para la diversificación de carteras. Sin embargo, podría haber una consolidación a corto plazo si las importaciones de oro de EEUU disminuyen debido a una exención arancelaria.

Franco Macchiavelli: Fórmula "tan simplista como arbitraria"

El analista Franco Machiavelli considera que "Trump ha empezado a reordenar las reglas del comercio. Lo que vimos con la publicación oficial de las tarifas recíprocas lo deja clarísimo: ya no va a regalar acceso al mercado americano a quien no dé algo a cambio. No importa si eres China o un país europeo, la lógica es la misma: si tú me cobras un 40 %, yo te cobro algo similar. Fin del juego asimétrico"..

"Lo que estamos viendo es, sin duda, un intento por reconstruir capacidad industrial estratégica: desde semiconductores hasta defensa, pasando por sectores como automoción o farmacéutica. EEUU no quiere volver a fabricar todo, pero sí controlar los nodos críticos de su cadena de valor. Hasta ahí, el objetivo es razonable. Ahora bien, una cosa es la intención, y otra es cómo se ejecuta. Y ahí es donde entran los aranceles, que vuelven con más fuerza y con un alcance inédito. Trump ya no apunta solo a China, ahora dispara también contra aliados, Europa incluida. El problema es que algunas de esas medidas pueden terminar siendo más simbólicas que eficaces, o incluso contraproducentes si generan represalias o desincentivan inversión extranjera directa", añade.

"Y además, si vas a impulsar una reindustrialización seria, necesitas también infraestructura, cualificación de mano de obra, energía competitiva y visión a largo plazo, no solo barreras. Si estamos viendo una reindustrialización, su éxito va a depender menos de los aranceles y más de lo que se construya detrás de ellos. La nueva industrialización no va de más empleo en fábricas, sino de control nacional sobre lo que es estratégico. Y eso pasa por endurecer relaciones comerciales, penalizar importaciones clave y forzar a muchas empresas extranjeras a producir dentro de EEUU si quieren vender allí", apunta.

"Ahora bien, ¿estamos ante una estrategia calculada o una medida populista con mala técnica? Ésa es la pregunta incómoda. Porque si nos fijamos en la fórmula de cálculo de los aranceles recíprocos —que mezcla el nivel de aranceles que un país cobra con su déficit comercial respecto a EEUU—, el resultado es más político que técnico. Es una cuenta simplista, que no distingue entre estructura económica, composición de exportaciones o distorsiones cambiarias. Poner un 34 % a China por 'simetría matemática' puede sonar justo, pero es un tiro con escopeta de feria. El principio de reciprocidad es justo: si tú me cobras un 40 %, yo no te voy a dejar entrar al 0 %. Eso es razonable. Pero lo que no puedes hacer es basar una política comercial nacional en una fórmula tan simplista y arbitraria. Combinar el nivel de aranceles del país con el déficit comercial como si fueran dos variables intercambiables no tiene ningún rigor técnico. No mide barreras no arancelarias, no tiene en cuenta subsidios, ni regula por sectores. Y lo peor: puede castigar igual a un país que exporta productos baratos con valor añadido bajo, que a uno que simplemente tiene una estructura comercial asimétrica por razones de tamaño", remarca.

"China ya no solo fabrica barato: compite en tecnología, defensa y energía. Alemania y Corea protegen sus industrias. Japón automatiza sin abrir fronteras. En ese contexto, EEUU ha descubierto que su 'hegemonía blanda' basada en finanzas ya no alcanza. El COVID, la guerra de Ucrania y la tensión con Taiwán han dejado claro que la soberanía económica vuelve a ser clave. Ahora bien, el problema no es solo el viejo sistema: el problema también es cómo se reacciona a él. Trump ha entendido bien el diagnóstico, pero algunas de sus soluciones son de trazo grueso. Si a la desindustrialización le respondes solo con barreras y sin un plan de reindustrialización serio, lo único que haces es encarecer importaciones sin garantizar nueva capacidad productiva Hoy hay rivales estratégicos con tecnología propia, con planes industriales ambiciosos, y con sistemas cerrados que protegen su mercado. Y mientras tanto, EEUU acumulaba déficits por todos lados, perdía empleos industriales, y dependía de países como China o India para productos básicos. Así que no es que el sistema anterior 'ya no le sirva', es que le ha dejado desnudo ante la competencia global, y ahora toca blindarse", advierte.

Robeco

Peter van der Welle, Strategist Robeco Investment Solutions, subraya queTrump no dejó lugar a dudas sobre su convicción de que Estados Unidos ha sido estafado en el pasado y de que los aranceles son la vía política correcta para "hacer que Estados Unidos vuelva a ser grande" mediante la reconstrucción de su base manufacturera. Sin embargo, "no aportó la claridad tan necesaria que el mercado esperaba, ya que es probable que el giro estanflacionario de la agenda política de Trump se revitalice dada la amplitud del paquete anunciado. El paquete arancelario fue más contundente y tuvo mayor alcance de lo que el mercado esperaba, ya que se anunciaron tanto aranceles universales como recíprocos, junto con el arancel del 25% para todos los automóviles exportados a EE. UU. (esta última medida era ampliamente esperada). No hubo anuncios sobre aranceles sectoriales, pero se anunciarán próximamente".

"El paquete 'Rose Garden' significa que la tasa arancelaria promedio efectiva aumentará al 22% desde la tasa efectiva del 2,5% del año pasado, según estimaciones de Fitch Ratings. Esto superaría la tasa efectiva más alta observada después de la implementación de la Ley Arancelaria Smoot-Hawley en 1930, lo que devolvería la tasa promedio estadounidense a los niveles de finales del siglo XIX", remarca.

Quasar Elizundia, Estratega de Investigación de Mercados en Pepperstone, pone el foco en la caída de más de un 2% del dólar tras los "radicales" aranceles de Trump, que aumentan el temor a una guerra comercial mundial y a una posible recesión en EEUU, lo que ejerce una presión de venta adicional sobre la divisa.

Los datos económicos agravaron los problemas del dólar. El PMI de servicios del ISM cayó a 50,8 en marzo, muy por debajo de las expectativas, con una contracción del empleo y un debilitamiento de los nuevos pedidos, lo que pone de manifiesto la vulnerabilidad de una economía muy dependiente de los servicios. Mientras tanto, el déficit comercial se redujo a 122.700 millones$, impulsado por un aumento de las exportaciones. Por otra parte, las peticiones iniciales de subsidio de desempleo se situaron por debajo de las previsiones, pero las peticiones continuas subieron a su nivel más alto desde 2021, lo que apunta a ciertos riesgos para el mercado laboral.

Los mercados esperan más recortes de tipos este año, el primero de ellos en junio. Todas las miradas se centran en las nóminas no agrícolas del viernes 4 de abril y en el discurso del presidente de la Fed, Powell. Un tono pesimista puede agravar las pérdidas del dólar, mientras que una postura más cauta podría ofrecer un apoyo temporal.

Unesid: preocupación por el acero español

Por otra parte, la Unión de Empresas Siderúrgicas (Unesid) ha participado en una reunión convocada por el presidente del Gobierno, Pedro Sánchez, en el Palacio de la Moncloa, junto a otros representantes de sectores industriales, para abordar las consecuencias de la entrada en vigor de los nuevos aranceles estadounidenses al acero. Carola Hermoso, directora general de Unesid, avisa que "las medidas arancelarias adoptadas por Estados Unidos suponen una amenaza significativa para la competitividad de nuestra industria", por lo que "el Gobierno debe implementar ayudas concretas e inmediatas para las empresas cuya cuenta de resultados depende de las exportaciones al mercado estadounidense".

Esa imposición de aranceles del 25% a las exportaciones de acero español hacia EEUU puede afectar a más de 60.000 trabajadores directos del sector en España a medio plazo. Además, existe el riesgo de que los flujos comerciales se redirijan hacia la Unión Europea, desbordando el mercado europeo con productos de baja sostenibilidad y afectando gravemente la estabilidad de la industria nacional.

Unesid advierte también del impacto ambiental que podría derivarse de esta situación, ya que la Administración estadounidense ha decidido dejar de lado la agenda climática, lo que contrasta con los esfuerzos europeos por una industria siderúrgica más sostenible: "Nos encontramos ante un potencial 'colapso' climático si no se coordinan esfuerzos multilaterales que incluyan a los principales actores globales".

Durante el encuentro, la directora general de UNESID ha podido conversar con los titulares de los ministerios de Industria, Economía, Transición Ecológica y Empleo, a quienes ha transmitido la preocupación por el impacto de aranceles en la industria siderurgia y, en particular, en las empresas cuya exportación tiene gran peso en su cuenta de resultados.

España exporta aproximadamente 254.000 toneladas de acero al año a EEUU, lo que representa el 3,3% del total de las exportaciones siderúrgicas. En 2024, estas exportaciones generaron un volumen de prácticamente 402,5 millones€, consolidándose como una línea de negocio clave para el sector.

Unesid reitera la necesidad de que la Unión Europea reaccione de manera firme y coordinada, tal como lo hizo en 2018, implementando medidas que protejan el comercio justo y la competitividad de la industria siderúrgica europea. Además, insta a la activación inmediata de negociaciones con la Administración estadounidense para encontrar una solución permanente que evite una escalada en la guerra comercial. Y hace un llamamiento a coordinar acuerdos multilaterales que no solo aborden el problema de los aranceles, sino también la sobrecapacidad global del acero, que genera distorsiones en el comercio y perjudica a las industrias siderúrgicas europeas.