Las empresas frenarán inversiones ante el caos de los aranceles

Miguel Ángel Valero

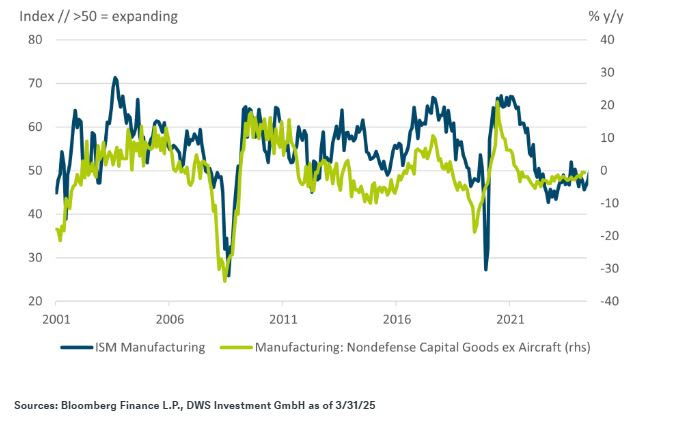

"Incluso en tiempos normales, predecir los ciclos económicos resulta más un arte que una ciencia. En parte, porque las inversiones de las empresas son muy volátiles, pero no de una manera que se pueda discernir de antemano con facilidad", reconoce Christian Scherrmann, economista jefe de DWS en Estados Unidos Cuando los economistas intentan predecirlo, tienden a basarse en datos como el índice ISM (Institute for Supply Management) de nuevos pedidos del sector manufacturero, que ha descendido por debajo de la lectura ajustada estacionalmente de 50, que históricamente ha señalado una cercana contracción. La razón principal parece ser la errática política comercial de la administración Trump.

Hasta la fecha, los diversos avisos políticos parecen estar perjudicando el sentimiento entre las empresas estadounidenses, pero aún no han desencadenado un auge cuantificable de la inversión en Estados Unidos, por parte de los productores extranjeros que intentan evitar estos aranceles.

Sin embargo, "no debemos pensar aún en que se produzca una recesión en Estados Unidos", precisa este experto. El índice ISM de nuevos pedidos es una guía poco precisa de lo que las empresas tienden realmente a declarar como nuevos pedidos a lo largo de los próximos seis meses. En periodos normales, el sentimiento varía mucho más que las inversiones reales de un mes a otro, sin llegar a mostrar tendencias fiables. "Esto se debe en cierta medida al escaso volumen de la muestra utilizada en este tipo de encuestas. De una manera más sutil, es muy diferente que a un ejecutivo se le pregunte su opinión en una encuesta o que tenga que decidir si abandona un proyecto programado desde hace tiempo, quizá teniendo que amortizar algunos de los costes ya asumidos.", explica.

Los ciclos de inversión suelen cambiar cuando muchas compañías deciden dejar de invertir más o menos al mismo tiempo, por ejemplo, cuando ven que se debilita la demanda, cae el precio de sus acciones o empeoran las condiciones de los préstamos. En los periodos de inflexión cíclica, esto puede conducir fácilmente a un círculo vicioso de pesimismo reforzado por más pesimismo. Tal y como describen George Akerlof y Robert Shiller, los economistas ganadores del Premio Nobel, en su libro “Animal Spirits”, "Cuando las empresas deciden invertir, los factores psicológicos que subyacen a la inversión desempeñan un papel fundamental (...) las decisiones que importan para la inversión son más intuitivas que analíticas. Esa intuición es un proceso social que sigue las leyes de (...) la psicología social".

Esto significa que, "si la administración Trump quiere evitar que el sentimiento negativo se extienda a la toma de decisiones económicas reales, debería reaccionar y actuar muy pronto", avisa el economista jefe de DWS en EEUU.

Fuerte caída de las acciones norteamericanas

Si los aranceles, y las expectativas sobre su impacto, están provocando una paralización creciente de las inversiones de las empresas, los mercados están experimentando una reversión clave del llamado 'Trump Trade', con una fuerte caída de las acciones estadounidenses en lo que va del año. En contraste, las valoraciones más atractivas de las acciones europeas, junto con el anuncio de mayores inversiones en infraestructura y defensa, han impulsado al alza los mercados en Europa.

Este movimiento está respaldado por factores estructurales, como las nuevas incertidumbres en torno a la IA y la historia de inversión en capital (Capex) que la acompaña, así como el renovado impulso fiscal en Europa.

Al mismo tiempo, las tensiones geopolíticas pueden hacer que recalibrar la exposición al riesgo sea una prioridad. Para los inversores, esto representa una ventana para resituar sus carteras, diversificarse más allá de los ganadores tradicionales y aprovechar los impulsores macroeconómicos y temáticos en evolución.

Varias regiones y sectores han sido identificados como los rezagados estructurales por los inversores (incluyendo Europa, China y el mundo excluyendo EEUU). Con un sentimiento inicial muy bajo y un nuevo entorno geopolítico, éstos podrían convertirse en candidatos a una recuperación sostenida.

"El mercado parece haberse desencantado de Trump con bastante rapidez", subraya un análisis de DWS, que destaca el cambio decisivo en el sentimiento europeo. Por un lado, un posible alto el fuego entre Rusia y Ucrania está mejorando el ánimo de los mercados. Por otro lado, ha surgido una nueva urgencia que está unificando a los miembros de la UE en torno a un aumento sustancial del gasto en defensa, con el objetivo de reducir su dependencia de EEUU.

Alemania ha anunciado planes para realizar importantes inversiones en infraestructura y defensa, financiadas mediante una flexibilización del freno a la deuda y un fondo especial de 500.000 millones€. Esto puede incrementar el endeudamiento y la ratio de deuda pública, pero al mismo tiempo impulsar el crecimiento económico. Es probable que otros países de la UE sigan este camino. "Esperamos que estas medidas aceleren el crecimiento, especialmente a partir del próximo año. Nuestras previsiones estiman que Alemania crecerá un 0.4 % en 2025 y un 1.6 % en 2026. Para la Eurozona en su conjunto, proyectamos un crecimiento del 1 % en 2025 y 1.5 % en 2026", señalan en DWS.

Mientras tanto, el Banco Central Europeo (BCE) ha respaldado aún más los mercados europeos con recortes en los tipos de interés, lo que hace que la renta variable sea más atractiva en comparación con los productos de ahorro tradicionales y, con el tiempo, alivie la carga de intereses para las empresas.

Además, el consumo privado está comenzando a recuperarse gracias a un mercado laboral sorprendentemente sólido y una inflación en descenso. Además, los indicadores de sorpresas macroeconómicas han girado a positivo para Europa.

"Creemos que el euro podría fortalecerse en el corto y mediano plazo. Además, las acciones europeas, especialmente las de mediana capitalización, que han quedado rezagadas en el reciente repunte, podrían beneficiarse del aumento del gasto planificado", insisten los expertos de la gestora vinculada al grupo Deutsche Bank.

"El impulso macroeconómico de Europa se ha convertido en un viento de cola para las acciones en lo que va de año, mientras que los indicadores de EE.UU. han girado a la baja", subrayan. La ampliación del espectro hacia las empresas de mediana y pequeña capitalización proporciona una vía de diversificación adicional.

Se junta el hambre con las ganas de comer: entorno económico positivo, apetito por el riesgo positivo, factores estructurales positivos (el mayor beneficio por acción previsto históricamente debería impulsar la rentabilidad superior a lo largo del ciclo, la valoración ajustada al sector pymes de Europa frente a las empresas de gran capitalización está por debajo de la media histórica), mayor exposición al mercado doméstico que las empresas de gran capitalización.

Conclusión: los mercados pueden ofrecer oportunidades más allá de la renta variable estadounidense. Varias regiones y sectores han sido identificados como rezagados a nivel estructural por los inversores, como Europa. Con un nuevo entorno geopolítico y un impulso macroeconómico positivo, estas áreas podrían convertirse en candidatas a una recuperación sostenida.