Con estos aranceles, la economía mundial entrará en crisis en verano

Miguel Ángel Valero

Pánico en los mercados, por el miedo a las consecuencias de la guerra comercial a todo el mundo por parte de Donald Trump, tras responder China con la imposición de los mismos aranceles del 34% a las importaciones de ese país. El Ibex 35 se ha desplomado el 5,83% y ha marcado su peor sesión desde el confinamiento arrastrado por la banca, que ha sufrido caídas de doble dígito. Después de que Wall Street encajara el jueves su peor sesión en cinco años, las pérdidas tienen su continuidad el viernes con caídas de 4% que amplían el desplome al 10% en apenas dos sesiones. El presidente de la Reserva Federal, Jerome Powell, avisa que los efectos económicos de los aranceles serán “significativamente mayores” de lo esperado y que se traducirán en menor crecimiento y mayor inflación. El resultado es que el Dow Jones pierde los 40.000 puntos y en dos sesiones cede el 6,9%; el Nasdaq, el 9,5%, y el S&P500, más de un 8%.

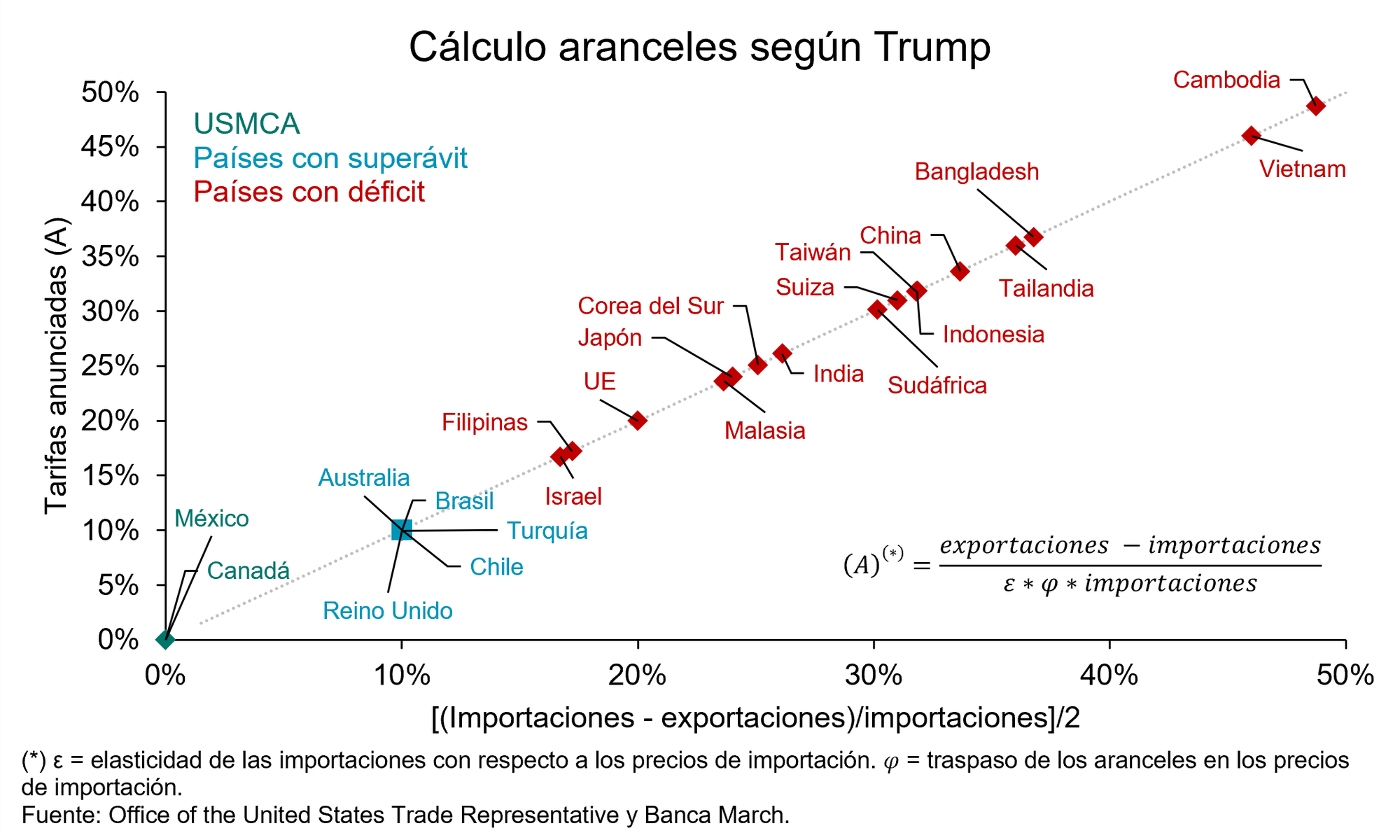

Mientras las Bolsas se desploman, siguen los análisis sobre los nuevos aranceles de Trump, con numerosas críticas centradas en el cálculo de esos gravámenes, además de en su demoledor impacto sobre la economía (la global y también la de EEUU) y sobre el comercio. "La 'fórmula revolucionaria' de los aranceles recíprocos es simple: Calculan el déficit comercial con un país. Lo dividen por sus importaciones totales. Reducen el resultado a la mitad por 'amabilidad'. Si es menor al 10%, lo suben", explica Juan José del Valle, analista de Activotrade.

Por más que se haya propagado a los cuatro vientos que el Liberation Day desataría la imposición de aranceles recíprocos globales, la Administración de Trump basa sus aranceles en el déficit comercial. El cálculo simplemente consiste en dividir el déficit comercial sobre las importaciones partido de dos. El sencillo cómputo deja un marco de negociación más tedioso, pues lo que estaría en juego es movilizar un cambio en la balanza comercial que no está bajo el control directo de los Gobiernos, como podrían ser las cargas arancelarias.

¿Estamos ante un gran farol y un tormentoso proceso de negociación? Aunque las noticias son negativas y las importaciones de EE.UU. estarán indudablemente más gravadas que a principios del mandato, "el pasado nos ha enseñado que Trump primero ejerce presión y luego suele negociar", precisan los analistas de Banca March. Una reducción en el crecimiento económico y un aumento de la inflación no serán buenos compañeros para su popularidad. El impacto de las medidas arancelarias en la economía es una elevada factura. De hecho, el republicano ya ha señalado que en caso de recibir ofertas “fenomenales” estaría dispuesto a reducir los aranceles y que las tarifas le otorgan a EEUU un elevado poder de negociación. Por tanto, tras el golpe, entramos en una fase de negociación en la que cualquier avance será una buena noticia para los mercados, que estarán atentos a cuál es el umbral de dolor del Gobierno Trump.

"En la actual situación, es mejor mantener una visión a medio plazo y mantener la calma no cediendo ante las caídas bursátiles", señalan en Banca March, donde "nuestras preferencias sectoriales se mantienen, vigilando especialmente la tecnología, con mejores valoraciones que en el inicio del año. También nos parece interesante la renta variable alemana, que a medio plazo se verá especialmente beneficiada por la capacidad diferencial de su Gobierno de aplicar medidas fiscales expansivas".

Por otra parte, los republicanos consideran aumentar la tasa impositiva a los millonarios para poder compensar los costes de extender los recortes de impuestos de 2017 (TCJA 2017) e incluir deducciones adicionales. Esta posibilidad implicaría crear una nueva horquilla, con tasa máxima alrededor del 39%-40% para aquellos contribuyentes que ingresan más de un millón de dólares. Se trata de una consideración en debate, aún sujeta a cambios. El TCJA aprobado en 2017, pese a reducir la carga fiscal sobre todos los contribuyentes, los principales beneficiados fueron aquellos con mayores ingresos. Aparentemente, los republicanos están dispuestos a aumentar los impuestos a los más adinerados para contrarrestar los costes de algunas de las propuestas en la campaña electoral de Trump. Los miembros del Tesoro están instando a la Casa Blanca a actuar rápidamente en un paquete de impuestos con el fin de contrarrestar la agitación del mercado y la incertidumbre económica impulsada por las amplias políticas arancelarias de Trump. El Senado está preparado para someter a votación la resolución presupuestaria en los próximos días, que allanará el camino para la aprobación del proyecto de ley de impuestos. El documento contempla una extensión de 4 billones$ de los recortes de Trump y 1,5 billones para más reducciones.

Mutuactivos: más inflación y menos capacidad de compra del consumidor en EEUU

La llegada de Trump a la Casa Blanca ha supuesto un abrupto cambio de sentido en la política norteamericana, que genera incertidumbre y desconfianza tanto dentro como fuera del país, lo que se está reflejando en las cotizaciones. “Mientras en América el mercado parece estar anticipando una fuerte desaceleración económica, lo que lleva a una reducción de las expectativas de tipos de interés, en Europa el mercado descuenta un repunte del crecimiento y de las emisiones de deuda”, comenta en su última carta a clientes Emilio Ortiz, director de Inversiones de Mutuactivos.

Si tras las elecciones de noviembre el mercado apostaba porque las políticas del presidente electo contribuirían a revitalizar el crecimiento económico de EEUU en detrimento del resto del mundo, durante el primer trimestre de2025 hemos vivido una fuerte reversión del 'Trump Trade'. “Quizás la mejor evidencia de esto es la notable divergencia de comportamiento entre los mercados americanos y europeos. Mientras en EEUU vemos caídas en los tipos de interés y en el dólar, en Europa el comportamiento ha sido prácticamente el opuesto, con un repunte en los tipos de interés a largo plazo yen el euro”, explica.

La reducción del déficit es uno de los principales objetivos en política económica de la nueva administración americana. “Trump cree que el déficit comercial es injusto y para corregirlo propone la imposición de aranceles y tasas que graven las importaciones, confirmando así el fin del proceso de globalización que los propios EEUU lideraron durante las últimas décadas. En teoría, estas medidas permitirían sustituir los productos importados por otros fabricados en los EEUU, lo que contribuiría a la revitalización del sector industrial americano”, añade.

Emilio Ortiz opina que el plan de Trump también requiere debilitar su divisa, ya sea forzando a la Fed para que baje los tipos de interés o bien mediante un acuerdo multilateral con sus socios comerciales. “Estos acuerdos incluirían exigencias para garantizar que el dólar mantiene su hegemonía como moneda de reserva mundial y sanciones para aquellos que no la acepten”, argumenta.

Pero el verdadero origen del déficit exterior americano reside en la fortaleza de la demanda interna, y la apreciación del dólar es consecuencia del mayor dinamismo económico de EEUU, que atrae capitales del exterior, generando un círculo virtuoso de inversión y crecimiento. “Si esto es así, la reducción del desequilibrio en la balanza de pagos requiere frenar el consumo interno y conseguir que otros países, como China, ahorren menos y gasten más. Pero ,teniendo en cuenta la relevancia del consumo en la economía americana, no parece que esto sea posible sin que medie una recesión”, explica Emilio Ortiz.

“Además, dado que a corto plazo EEUU no tiene capacidad para aumentar su producción industrial de manera significativa, la consecuencia más inmediata de una subida de aranceles será un aumento generalizado de los precios y una merma de la capacidad de compra de los consumidores”, expresa.

El otro gran pilar de la política económica de Trump es la extensión de los recortes de impuestos aprobados en 2017, que deberá ser acordada por el Congreso este mismo año. Para tratar de equilibrar el tremendo impacto que esta medida puede tener en las ya deterioradas cuentas públicas americanas, además de contar con una mayor recaudación arancelaria, la nueva administración ha lanzado un agresivo programa de recorte de gastos, liderado por el Departamento para la Eficiencia del Gobierno (DOGE en inglés). “El problema es que equilibrar las cuentas públicas reduciendo el gasto es un reto muy difícil de conseguir, sobre todo cuando más de dos tercios de ese gasto es no discrecional (sanidad, pensiones e intereses de la deuda). Por todo ello, hay dudas sobre el éxito de esta estrategia, que podría poner en riesgo la credibilidad de las finanzas públicas americanas a medio plazo”, comenta Ortiz.

Trump espabila a Europa

Aunque Europa parte de una situación económica bastante peor a la de EEUU, el enfriamiento en las relaciones transatlánticas puede suponer un importante revulsivo para su economía. “Como ya vimos en 2011 o 2020, los grandes acuerdos europeos son siempre más fáciles cuando la situación es complicada. Parece que, finalmente, los líderes europeos se han dado cuenta de que Europa no puede depender de terceros para su seguridad y que, por tanto, necesita aumentar el gasto en defensa. Todavía queda mucho por concretar, y la maquinaria europea es muy lenta, pero Alemania, el país de la Unión con mayor capacidad fiscal, ya ha dado un paso decisivo en esa dirección, aprobando un cambio constitucional que le va a permitir una fuerte expansión del gasto público en los próximos años”, explica Emilio Ortiz.

Otra iniciativa que se está analizando es la de crear un mecanismo para que parte del exceso de ahorro que ahora mismo los europeos invierten en los mercados de capitales americanos, unos 300.000 millones€ al año, según la Comisión Europea, lo hagan en Europa. La idea es fomentar vehículos que ofrezcan ventajas fiscales a quienes inviertan su dinero aquí, contribuyendo así a revitalizar nuestra economía.

Mutuactivos aumenta transitoriamente la liquidez

Teniendo en cuenta este contexto macroeconómico, en Mutuactivos, a medida que las primas de riesgo se han ido contrayendo, han ido reduciendo la exposición a renta fija privada y aumentando transitoriamente la liquidez a la espera de nuevas oportunidades de inversión. “Creemos que la renta fija sigueo freciendo un binomio rentabilidad–riesgo interesante”, apunta Ortiz. En renta variable, en la gestora siguen viendo oportunidades, sobre todo en Europa. “El aumento de la incertidumbre produce volatilidad y eso genera oportunidades”, concluye el director de Inversiones de Mutuactivos.

Mayor aversión al riesgo

Juan José del Valle (ActivoTrade) pronostica una fuga de capitales desde la renta variable hacia deuda y divisas como el yen o el franco suizo, no así el dólar, lo que preocupa aún más por su devaluación. Aumentan las posiciones en activos defensivos. El mercado castiga duramente a las compañías relacionadas con consumo, las marcas deportivas se hunden. Nike (-14%), Adidas, Lululemon, Puma, han sido de las compañías más castigadas debido a su exposición de producción de países asiáticos. También caían otras marcas textiles como H&M e Inditex. y automovilísticas, como Volvo (-10%), con Amazon cayendo más de un 9%.

Por otro lado, el mercado se rebalancea buscando refugio en oro, yen, renta fija, y compañías defensivas como Danone o Iberdrola que subían más de un 3% respectivamente. La plata y el platino, dos metales semi-industriales, han vuelto a sufrir fuertes correcciones, después de que la Casa Blanca afirmara que los metales no deberían estar sujetos a aranceles recíprocos. Dado que las importaciones de plata y platino representan la mayor parte del consumo estadounidense, los operadores concluyeron que estos dos metales no se verían afectados, y con ello, la prima arancelaria sobre los precios de futuros en Nueva York en comparación con los precios al contado en Londres ha experimentado una fuerte contracción.

En divisas, el el euro, el yen, la corona sueca (SEK) fueron las más fuertes en relación al dólar subiendo algunas de ellas hasta cerca de un 3%.

Desde febrero, el ánimo inversor ha cambiado, provocando una rotación de la Bolsa estadounidense a los bonos por temor a una desaceleración. Esto ha normalizado los mercados: el retorno del S&P ha aumentado, mientras que el de la deuda ha caído. El dólar es castigado por los mercados por riesgos de recesión y daño a la economía.

"Tenemos un índice del miedo (Fear & Greed Index) en niveles de 8, algo que no se veía desde hace varios años", advierte el experto de ActivoTrade.

OBS: "Europa tiene que creérselo"

Tom Van der Heyden, profesor de la OBS Business School, habla de "barra libre": "Es la impresión – expresada de manera más bien frívola – que uno se lleva al ver la batería sin freno de aranceles decretada por la administración Trump. Se esperaban medidas considerables, pero tanto 'amigos' como 'enemigos' (o ‘friend or foe’, como lo expresaba el propio presidente) han quedado perplejos por la amplitud y la fuerza de los aranceles presentados. Se trata en el fondo de una fase más en el reseteo del sistema geopolítico y comercial global iniciado por la Casa Blanca y que está destrozando un statu quo que muchos, amigos y enemigos, tomaban por supuesto".

"¿Cómo reaccionarán estos mismos amigos y enemigos ante este choque sistémico? Europa tiene básicamente dos opciones: hablar o tomar represalias. Hablar en caliente, y con un interlocutor poco previsible y a la vez muy centrado únicamente en su punto de vista, parece tener poco sentido a corto plazo, por tanto, no queda otra que tomar represalias a pesar de que ello realmente aumentará el daño económico ya creado por los aranceles. Europa sí tiene músculo y sí es potente, y más si se alía con países como Suiza, el Reino Unido y otros de su entorno con quienes comparte valores esenciales, pero tiene que creérselo. Europa no es omnipotente, no tiene apenas materias primas ni recursos energéticos, pero cuenta con muchas otras cosas que también importan: un mayor número de consumidores que EEUU, varios sectores muy fuertes como el farmacéutico, alimentación o automoción, y una moneda única relevante. Por tanto, son necesarias medidas bien dirigidas, al igual que una actitud firme. Y no debe temblar el pulso a los líderes europeos ante las más que previsibles duras reacciones norteamericanas", explica.

"¿Y China? Acaba de reaccionar aplicando un 34% de aranceles a los productos estadounidenses a pesar de que Xi Jinping ya tiene muchas preocupaciones, entre otras un mercado local que lleva ya dos años con la confianza de los consumidores por los suelos y una crisis inmobiliaria que no tiene fácil solución, ni inmediata; aunque tiene también varios ases en la manga. Son ya dos meses y medio de iniciativas geopolíticas del gobierno Trump que han destruido por completo la histórica ‘soft power’ de EE.UU. y a la que China ha reaccionado con una campaña casi carismática. Pero también tiene una industria más potente que nunca que se puede volcar en ese 90% de la población mundial que no lo ve como un enemigo. Vienen tiempos difíciles porque los aranceles y el conflicto comercial que ha querido desatar Donald Trump van a afectar a todos, sin excepción. Pero es posible gestionar este conflicto, sobre todo si Europa y China reaccionan de forma inteligente", añade.

Cristina Peña, profesora de OBS Business School y directora de TuComex, señala que estos nuevos aranceles a la importación "van en línea con la filosofía proteccionista para la reindustrialización de EEUU. En esta ocasión, y dentro de su discurso demoscópico, ha calculado y justificado aranceles con una formula algo simplista, casi como un CEO de multinacional que quiere cumplir ratios en breve espacio de tiempo. Es una formula a la que le falta diálogo con los sectores industriales y una revisión de la necesidad de cierta cadena de suministro internacional a corto plazo".

DWS: Las negociaciones van a ser muy difíciles

Vincenzo Vedda, Chief Investment Officer de DWS, reconoce que el cálculo de estos aranceles no es fácil de entender. A grandes rasgos, los aranceles anunciados equivalen al 50% del supuesto tipo arancelario del país socio. Este supuesto tipo arancelario se calcula dividiendo el déficit comercial con ese país por las importaciones procedentes del mismo.

Está previsto que los aranceles entren en vigor el 9 de abril, pero los aranceles del 25% sobre los automóviles y sus piezas entrarán en vigor inmediatamente. Los semiconductores, los minerales críticos y los productos farmacéuticos están actualmente exentos, pero es probable que sean objeto de aranceles en el futuro.

Canadá y México no se mencionan en los nuevos anuncios de aranceles; se seguirá aplicando lo ya decidido. La Casa Blanca dijo que trataría con estos dos países basándose en un marco establecido en órdenes ejecutivas anteriores que imponían aranceles a Canadá y México, como parte de los esfuerzos del gobierno estadounidense para combatir el fentanilo y los problemas fronterizos (inmigración). Trump había fijado previamente estos aranceles en un 25%, antes de anunciar algunos retrasos y exenciones.

Sin embargo, el debate sobre los aranceles a Canadá también ha demostrado que las medidas de Trump han encontrado cierta resistencia, incluso en el bando republicano. El impulso de los senadores demócratas para evitar los aranceles a Canadá también fue apoyado por algunos legisladores republicanos, que luego se enfrentaron a los ataques verbales de Trump.

"Los aranceles anunciados son más elevados de lo que esperaban la mayoría de observadores y mercados. Sin embargo, esperamos que en los próximos días y semanas se celebren negociaciones bilaterales para acordar algún alivio. Sin embargo, las condiciones para tales negociaciones son difíciles, en primer lugar, porque deben celebrarse muchas conversaciones al mismo tiempo, y, en segundo lugar, y casi más importante, porque la lógica que subyace a los aranceles no es la misma que la de las negociaciones bilaterales. Esto significa, por ejemplo, que una reducción de los aranceles existentes sobre los productos estadounidenses no puede utilizarse simplemente como una concesión. Estos puntos podrían significar que los aranceles anunciados ayer se mantendrán durante algún tiempo, y su impacto total se desarrollará en los próximos meses y años", avisa.

Se espera que la Unión Europea (UE) inicie negociaciones como primer paso, y sólo si éstas fracasan son probables las contramedidas arancelarias. Sin embargo, la UE tiene un superávit comercial, lo que probablemente debilitará su posición negociadora. Las represalias contra EEUU podrían incluir medidas no arancelarias, como la exclusión de empresas estadounidenses de la contratación pública.

Impacto de 60 puntos básicos en el PIB de EEUU, un punto de inflación

"Estimamos que todos los aranceles combinados aumentarían el tipo arancelario efectivo sobre las importaciones estadounidenses de alrededor del 2,5% a más del 20% si se mantienen. Estimamos que este efecto comercial directo reduciría el crecimiento del Producto Interior Bruto (PIB) de EE.UU. en unos 60 puntos básicos (pb). La inflación podría aumentar hasta un punto", recalca.

Los principales socios comerciales también se verán afectados por las medidas anunciadas. En términos nominales, el crecimiento del PIB sería unos 40 pb inferior en la zona euro, 60 pb en Japón y 130 pb inferior en China. Gracias al acuerdo aún vigente entre Canadá y México, estos países han quedado excluidos de la oleada. Si los aranceles aumentaran un 10% en el futuro, el crecimiento del PIB se reduciría unos 150 pb en Canadá y 180 pb en México.

"Estos cálculos deben tratarse con bastante cautela, ya que habrá mucha negociación y el planteamiento actual no tiene precedentes .La incertidumbre sobre la futura política comercial estadounidense y las posibles contramedidas sigue siendo elevada, ya que persiste el riesgo de una nueva escalada en la guerra comercial. Incluso suponiendo que Estados Unidos aplique un arancel general del 10%, no pueden descartarse nuevas rondas de aranceles", matiza el experto de DWS.

A las empresas les resulta cada vez más difícil invertir

"No podemos subestimar la capacidad de las empresas mundiales para adaptarse a las condiciones cambiantes", resalta Vincenzo Vedda. "Sin embargo, las idas y venidas de las últimas semanas han tenido un impacto muy negativo en la confianza en las declaraciones de la Administración estadounidense. Ni siquiera un lenguaje distendido por parte de EE.UU. ayudaría realmente a aliviar la incertidumbre de los participantes en el mercado sobre el futuro. Nos encontramos en un entorno en el que a las empresas les resulta cada vez más difícil invertir, ya que actualmente no existe una forma lógica de prepararse para lo que pueda venir. Y la situación empeora con cada día que pasa sin claridad. Pero el reloj no solo corre en contra del comercio mundial, sino también en contra de Trump y su administración. Si no se alcanzan acuerdos rápidamente en las negociaciones bilaterales, podría resultar difícil reparar el daño que Trump está causando. En algún momento, ya no dependerá solo de Estados Unidos hacer retroceder el reloj. Por lo tanto, se plantea la cuestión de si se convencerá a Donald Trump de que dé marcha atrás y evite más daños a Estados Unidos y al comercio mundial, y en qué momento. O si, después de todo, el presidente estadounidense será frenado por los tribunales estadounidenses.

Como mínimo, la situación se ha deteriorado mucho más de lo que ya se temía. El Día de la Liberación Arancelaria no fue más que otro paso en el camino de un mundo globalizado a otro mucho más proteccionista. "No esperamos que los aranceles se mantengan en estos niveles durante mucho tiempo. Sin embargo, dado el gran número de partes implicadas y la falta de lógica que subyace a los aranceles, las negociaciones sobre posibles alivios serán muy difíciles y, por tanto, prolongadas. Por otra parte, la mera aplicación de los planes puede llegar a sus límites por falta de capacidad de la administración estadounidense o simplemente por problemas logísticos. Por último, queda por ver si los vientos políticos en contra que están surgiendo para Trump también se reflejarán en un descenso significativo de sus índices de aprobación, lo que potencialmente podría provocar un cambio en la forma de pensar del presidente. Sin embargo, todas estas son señales esperanzadoras que pueden tardar en materializarse. A corto plazo, la situación sigue siendo tensa, y es probable que la incertidumbre siga siendo la sensación dominante", advierte.

Implicaciones para las clases de activos

La reacción inicial del mercado a los anuncios de aranceles fue clara. Con las cotizaciones bursátiles cayendo con fuerza en todo el mundo y los rendimientos de la deuda pública también a la baja, se estaba dibujando claramente un escenario en el que los temores a una fuerte desaceleración económica pesaban más que los temores a la inflación. Y esto último, en particular, es probable que sea una consecuencia de las decisiones de Trump. El dólar perdió terreno de forma generalizada, señal de que en este caso EEUU es parte del problema, no de una potencial solución. Poco después del anuncio, el oro subió a niveles récord, pero luego retrocedió de forma relativamente brusca. Los precios del crudo Brent han perdido unos 4$ por barril.

- Tipos EEUU: Los bonos del Tesoro de EE. UU. experimentaron una apertura alcista, inmediatamente después del anuncio de aranceles de Donald Trump, y los rendimientos cayeron significativamente. El movimiento continuó posteriormente. El volumen de operaciones ascendió al 247% de la media reciente, ya que los mercados siguen mostrándose reacios al riesgo. Con las intenciones aún poco claras, ya sea una base para las negociaciones o un cambio permanente en la política arancelaria, es probable que los bonos del Tesoro sigan siendo volátiles por el momento. El mercado parece estar mayoritariamente largo, por lo que no sería sorprendente ver una venta masiva si los aranceles se reducen ligeramente como resultado de las negociaciones. Sin embargo, la volatilidad podría verse exacerbada por la publicación de datos sobre el empleo, ya que el mercado parece cada vez más preocupado por el mercado laboral.

- Tipos Eurozona: Como era de esperar, la deuda pública de la zona euro ha reaccionado positivamente. Si se aplican tal y como se han anunciado, los aranceles podrían tener un impacto negativo en el crecimiento. Si se mantienen, nos parece inevitable un impacto negativo en el comercio mundial. Es probable que las contramedidas de la UE, China y otros países agraven este lastre. Esto es positivo para los tipos de interés, aunque el impacto sobre la inflación sea menos claro. Además, el típico movimiento de alejamiento de los activos de riesgo favorece los flujos de refugio. El efecto sobre los bonos del Estado no básicos, los bonos relacionados con el Estado y los bonos garantizados es menos evidente. Es plausible una ampliación moderada de los diferenciales frente a los Bunds en un entorno de aversión al riesgo, pero no esperamos una ampliación sustancial de los diferenciales. Las expectativas de nuevos recortes de tipos por parte del BCE respaldan la opinión de una curva de rendimientos pronunciada.

- Renta Variable: La diversificación, más importante que nunca ante el aumento de la incertidumbre. Es probable que las medidas desveladas en la Rosaleda de la Casa Blanca tengan consecuencias a largo plazo y potencialmente dolorosas para el crecimiento mundial. Como consecuencia de la guerra comercial mundial anunciada unilateralmente, los consumidores asustados y los responsables políticos sólo harán una cosa: esperar y no hacer nada. El coste de la incertidumbre será enorme y podría crecer día a día. Podría aumentar la incertidumbre sobre la seguridad en el empleo; sobre dónde y cuándo invertir, si consumir o viajar y cuándo hacerlo. Diversificar las carteras entre clases de activos, sectores y geografías es una forma potencial de gestionar el riesgo para los inversores.

- Riesgo de recesión: Si ninguno de los aranceles anunciados se revierte mediante acuerdos en las próximas cuatros emanas aproximadamente, la economía mundial corre el riesgo de entrar en una crisis a mediados de año. Las estimaciones de beneficios y objetivos de índices tendrían que revisarse significativamente a la baja. Sólo los sectores de renta variable más defensivos (telecomunicaciones, servicios públicos, bienes de consumo básico, sanidad) podrían tener un comportamiento relativamente sólido en un escenario tan negativo. Los sectores que han generado los mayores rendimientos para los inversores en los últimos años podrían correr el mayor riesgo de ser vendidos. Es probable que las valoraciones caigan, aunque esperamos que los recortes de beneficios sean menos pronunciados. Los sectores cíclicos, como las empresas de consumo discrecional, bienes de capital y software empresarial, son los que probablemente experimenten las mayores revisiones negativas de beneficios.

- Mercados emergentes: Aunque EEUU ha abierto la posibilidad de un conflicto comercial con el resto del mundo, todos los países tienen los ojos puestos en uno solo: EEUU. Esto podría mitigar parte del daño económico en el resto del mundo. Los mercados fuera de EEUU podrían seguir cayendo algo menos que los de renta variable estadounidenses. Las empresas europeas de pequeña y mediana capitalización son más sensibles a la economía y es poco probable que obtengan mejores resultados en tal escenario. En Asia, los mercados de renta variable se han visto muy afectados por el arancel anunciado, que ha superado las expectativas del mercado. Es posible que Japón y Vietnam, países orientados a la exportación, sigan experimentando ventas masivas debido a los inesperados aranceles. Los mercados orientados al mercado nacional, como China, India e Indonesia, podrían mostrar una relativa resistencia en comparación con otros mercados regionales. Hasta ahora, Australia y Singapur se han visto menos afectados directamente por los aranceles, con la tasa arancelaria más baja de APAC. Es probable que los sectores defensivos y centrados en el mercado nacional tanto en Australia como en Singapur estén resistiendo mejor que otros sectores.

Ebury: habrá recorte de tipos del BCE en abril y el Euribor bajará

El Euribor a 12 meses cerró marzo con una media ligeramente más baja que la de febrero, situándose en 2,398%. A lo largo de la semana ha experimentado altibajos, habiendo entrado puntualmente en terreno del 2,2%. A 3 de abril, se ha vuelto a colocar en 2,311%.

Esta semana las actas de la última reunión de marzo del BCE y algunas declaraciones recientes de sus miembros han puesto en entredicho un nuevo recorte en abril. ¿El motivo? La obstinación de la inflación de servicios. Pero ambos se han producido antes del “Día de la Liberación” y los aranceles impuestos a la UE podrían haber cambiado la opinión del ala más hawkish del BCE.

Si bien no ha sido la tasa más elevada de entre los países afectados, unos aranceles del 20% a la UE tendrán un impacto notable en sus exportaciones y crecimiento. Además, los datos de marzo del IPC subyacente de la Eurozona sorprendieron a la baja y el fortalecimiento del euro podría contribuir a reducir la inflación importada. "Vemos, por tanto, que la lista de argumentos dovish se hace cada vez más larga y el recorte en abril es ahora más probable. Si se llega a producir, el Euríbor a 12 meses podría disfrutar de nuevas bajadas este mes", señala Diego Barnuevo, analista de Mercados de Ebury.

Más allá de la reunión de abril, el BCE analizará el impacto de la guerra comercial en la inflación y en el crecimiento económico para determinar los siguientes pasos de su política monetaria. Hasta que no se conozca la respuesta de la UE, bien sea con medidas de represalia, lo cual parece más probable, o una actitud conciliadora, todos, el BCE y los hipotecados a tipo variable nos quedaremos en vilo.

Franklin Templeton: suponen un impuesto al consumo del 2-3%

Sonal Desai, CIO de Renta Fija de Franklin Templeton, opina que la decisión del presidente Trump sobre aranceles (un 34% adicional a productos chinos, 20% a bienes europeos y 25% general a automóviles) ofrece algo de claridad tras meses de incertidumbre, pero los riesgos de una guerra comercial más amplia aún son elevados

Estos aranceles equivalen a un impuesto al consumo del 2%-3%, lo que "debería ser controlable para la economía estadounidense. Sin embargo, afectarán negativamente el crecimiento global, especialmente en países dependientes de exportaciones", advierte.

"Aunque los aranceles podrían desacelerar ligeramente el crecimiento y la productividad, no espero una recesión. Sí veo un aumento temporal de la inflación en torno a 1,25-1,5 puntos", añade.

"La Administración Trump debería ahora centrarse en reducir impuestos y avanzar en la desregulación para mitigar el impacto negativo de los aranceles. Mantengo mi previsión de, como máximo, un recorte adicional de tipos de la Fed este año y estimo que, bajo estas condiciones, las tasas de interés de los bonos del Tesoro estadounidense tenderán al alza", subraya.