La Bolsa europea gana claramente a la de EEUU gracias a Trump

Miguel Ángel Valero

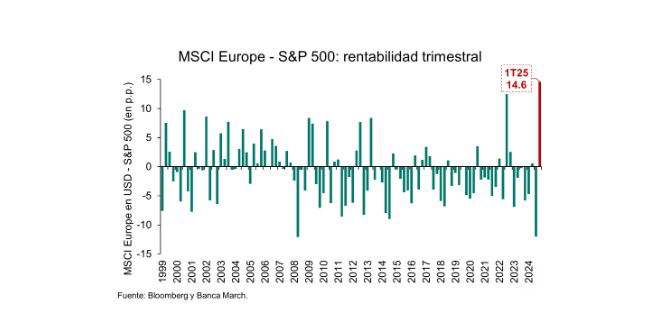

La guerra comercial, el giro fiscal alemán, el rearme europeo y el incremento en las posibilidades de una paz en Ucrania han obrado uno de los mejores trimestres para las Bolsas europeas en comparación a las estadounidenses. Uno de los sectores más beneficiado, precisamente, ha sido la defensa europea (+34% en el trimestre), que ha cerrado el diferencial de valoración frente a sus pares americanos, igualando sus múltiplos sobre beneficios en 26 veces. Las buenas noticias en Europa se han puesto en precio tras la elevada negatividad con la que terminaba 2025.

No obstante, los analistas de Banca March precisan que pronto empezará la presentación de resultados del primer trimestre, en la que se espera que el crecimiento de beneficios estadounidense siga situándose por encima del europeo (+8% vs. -1,5%), lo que servirá para poner a prueba la sostenibilidad del buen comportamiento relativo del Viejo Continente.

Christine Lagarde declaró que el BCE no puede ablandar su postura con la inflación, en un contexto de incertidumbre arancelaria. Además, reafirmó sus estimaciones de -0,3 puntos menos en el crecimiento del PIB durante el primer año, si se impusiese una tasa de 25% sobre las importaciones estadounidenses procedentes de la Eurozona. En caso de represalias por parte del conjunto comunitario, el crecimiento sería -0,5 puntos menor.

Por su parte, el presidente del Banco de Italia, Fabio Panetta, avisa que la lucha por controlar la inflación no ha terminado y que, factores como los aranceles requieren de un enfoque prudente en los recortes de los tipos oficiales. El enfoque más restrictivo de Panetta, contrasta con su habitual posicionamiento dovish –prioridad al crecimiento sobre la inflación–.

EEUU finaliza la investigación de cumplimiento por parte de China del acuerdo comercial “fase uno” de hace cinco años. Durante el primer mandato de Trump comenzó la guerra comercial entre ambos países, EEUU aumentó de manera progresiva su tasa efectiva sobre las exportaciones chinas desde niveles del 4% a un 21% y China desde un 7% a 22%. El acuerdo “fase uno” en 2020 supuso un parón en la escalada de hostilidades comerciales: China se comprometió a adquirir 200.000 millones$ adicionales en bienes y servicios estadounidenses entre 2020 y 2021. Si los resultados de la investigación indicasen incumplimiento, podrían revivirse las tensiones y Trump utilizarlo como amenaza para imponer más aranceles. Además, los oficiales de comercio deben evaluar el estatus de comercio normal con China –su revocación implica el aumento automático de aranceles–.

Mediolanum: Europa no retrocederá en el pulso con EEUU

Daniel Loughney, responsable de Renta Fija para MIFL (Mediolaum International Funds), opina sobre los aranceles que "la suerte está echada". Primero, Alemania provoca un cambio de paradigma en el ámbito fiscal, y ahora la presidenta del BCE, Christine Lagarde, ha hecho un nuevo llamamiento: "Es hora de avanzar hacia la independencia". Los comentarios de Lagarde van más allá de la agenda fiscal y abarcan las finanzas, la energía y la infraestructura digital. El tono de su discurso sugiere que Europa no retrocederá ante medidas de represalia en materia de aranceles e implica la necesidad de mantenerse firme ante posibles tiempos difíciles. Se espera que Alemania e Italia, ambos países con una fuerte dependencia de las exportaciones automovilísticas, sean de los más afectados. El aumento de los costes de producción y las interrupciones en las cadenas de suministro actuarán como un obstáculo para la actividad económica. Los sectores europeos del acero y el aluminio también podrían verse perjudicados

Una guerra comercial de aranceles debilitaría el crecimiento, aumentaría el desempleo y, en última instancia, sería desinflacionaria o incluso deflacionaria. No es de extrañar, por lo tanto, que el mercado de bonos haya reaccionado descontando más recortes de tipos, mientras que los rendimientos de mayor vencimiento y las tasas de inflación implícitas han caído. Sin un giro por parte de Trump, la presión a la baja sobre los rendimientos persistirá.

Portocolom: el inversor de EEUU teme una recesión

Las Bolsas volvieron a corregir por la incertidumbre generada por la administración Trump desde el inicio de su mandato. El día 2 de abril es la fecha elegida para anunciar los aranceles que impondrá Estados Unidos al resto del mundo, circunstancia que está afectando de manera notable tanto a las previsiones de crecimiento económico global, como a las expectativas que tienen los propios ciudadanos estadounidenses sobre cómo se verá afectada su capacidad de consumo. Muestra de ello son los datos de The Conference Board, que caía hasta los 92,9 puntos frente a una previsión de 94,2 y habiéndose revisado a la baja el dato anterior, y la encuesta de expectativas del consumidor de la Universidad de Michigan se situaba en 52,6 frente a la previsión de 54,2 y el dato anterior de 64.

La conclusión a la que parecen estar llegando los inversores es que, ante tanto ruido generado por el gobierno, las previsiones de crecimiento económico se van a ver afectadas y ya hay quien incluso vuelve a apostar por la posibilidad de que Estados Unidos pueda entrar en recesión, señala un análisis de Portocolom.

El deterioro de las expectativas económicas vuelve a provocar un giro en las previsiones respecto a las decisiones que tomarán los bancos centrales, que en estos momentos se sitúan en tres bajadas en 2025 para el BCE y la Fed. Esto relajó levemente los tipos de interés de los bonos gubernamentales que cerraron planos para el Treasury a 10 años con una rentabilidad del 4,25%. El Bund y el Bono caían 4 puntos básicos para cerrar respectivamente en 2,73% y 3,36%.

El temor a una posible recesión en Estados Unidos y a un enquistamiento de las relaciones internacionales por la guerra arancelaria provocada por Trump, siguen favoreciendo al oro como valor refugio.

Lazard: atentos al mercado laboral de EEUU

Los informes sobre el mercado laboral estadounidense serán la referencia macroeconómica más relevante de la semana. Ronald Temple, estratega jefe de mercados de Lazard, recomienda estar especialmente atento a las tasas de abandono y contratación de febrero que se recojan en la encuesta JOLTS que se publicará el miércoles. La primera se recuperó en enero hasta el 2,1% desde un mínimo reciente del 1,9%, pero espera que siga cayendo en 2025 a medida que sea más difícil encontrar mejores empleos con salarios más altos en un contexto inflacionista causado por los aranceles. Y la segunda es importante porque las nuevas contrataciones han descendido recientemente al nivel más bajo desde 2013, cuando el desempleo se situaba entre el 6,5% y el 7%.

La preocupación de Temple es que “la reticencia a aumentar el personal evidenciada por la tasa de contratación podría estar señalando fragilidad en el mercado laboral en general”. Así en los datos sobre la situación del empleo del viernes se fijará en la tasa de subempleo (incluye tanto a los desempleados como a los que trabajan a tiempo parcial pero desean tener un empleo a tiempo completo), que subió 50 pb en febrero, hasta el 8%. “Históricamente, el empleo de trabajadores temporales y a tiempo parcial han sido buenos indicadores prospectivos para los datos de empleo más amplios, ya que estos puestos se crean y eliminan más rápidamente en respuesta a las condiciones empresariales actuales y previstas”, explica.

Pero los focos del mercado seguirán centrados en la batalla comercial. Temple apunta que, una vez aplicado en su totalidad el arancel del 25% sobre las importaciones de automóviles y piezas de recambio ya anunciado para su entrada en vigor el 3 de abril, esta medida se traducirá en un aumento de alrededor de 2,5 puntos del tipo arancelario medio ponderado sobre todas las importaciones de bienes estadounidenses, que pasará del 2,7% anterior al 20 de enero de 2025 al 10,9%. Y recuerda que cada punto de arancel medio adicional equivale a unos 10 pb de inflación subyacente adicional, lo que implica más de 80 pb de presión inflacionista adicional en 2025. En su opinión, es probable que los informes que se esperan de diferentes agencias gubernamentales en respuesta a la America First Trade Policy sirvan en parte como base legal para imponer más aranceles. E insiste en que el resultado final del fuerte aumento de los niveles arancelarios será una mayor inflación, un crecimiento más débil y la compresión de los márgenes de beneficio de las empresas.

De momento, el estratega de Lazard espera que la inflación subyacente del Gasto en Consumo Personal (PCE) de EEUU, que subió más de lo estimado en febrero, toque fondo en los próximos dos meses antes de volver a acelerarse debido al aumento de la inflación de bienes impulsada por los aranceles. Espera que la confianza de los consumidores estadounidenses medida por el Conference Board, que según los datos conocidos la semana pasada ha caído a su nivel más bajo en 12 años, siga descendiendo a medida que el aumento de los aranceles haga subir la inflación y baje el crecimiento.

“Desde hace varios años existe una clara correlación causal entre la confianza de los consumidores y la inflación, y no hay motivos para esperar que esa relación cambie. En todo caso, creo que podríamos ver un efecto más magnificado en la confianza del consumidor dado el impacto de los aranceles en artículos de gran valor como los automóviles, donde los precios aumentaron significativamente debido a los desafíos de la cadena de suministro de la pandemia y aún no han vuelto a los niveles anteriores a la pandemia. El impacto de un arancel del 25% sobre los ya elevados precios de los automóviles probablemente asestará otro golpe a la confianza de los consumidores”, asevera.

A la luz de los dispares datos del Índice de Gerentes de Compras (PMI) de las economías desarrolladas difundidos la semana pasada, Temple también pronostica que los manufactureros en EEUU serán más negativos en el futuro debido a que los aranceles sobre los insumos importados aumentan los costes y restan competitividad a los bienes finales, y considera que es probable que los de servicios estadounidenses se resientan, ya que el aumento de la inflación deprime la confianza y la demanda.

Para los PMI de la zona euro, 2025 podría ser un año desigual, según el experto de Lazard, ya que el impacto negativo inmediato de los aranceles estadounidenses supera los beneficios del giro de 180 grados de la política fiscal alemana. En 2026, esperaría que la situación se invirtiera a medida que el gasto en infraestructuras y defensa se acelerara significativamente. Al mismo tiempo mantiene la expectativa de que continúe la desinflación en la región, lo que debería permitir al Banco Central Europeo (BCE) responder con más firmeza al viento en contra del crecimiento derivado de los aranceles estadounidenses. Espera tres recortes de los tipos de interés del BCE de aquí a finales de año.

DWS: menos margen del BCE para bajar tipos

Ulrike Kastens, Economista Senior de DWS, pone el foco en la inflación, que en la Eurozona cae al 2,2%, el menor aumento de la tasa subyacente desde enero de 2022 Tras una evolución muy volátil en los últimos meses, el incremento de la inflación en la Eurozona ha sido esta vez inferior a lo esperado. El coste de vida aumentó un 2,2% en marzo, frente al 2,3% en febrero. Esto se debió principalmente a una menor presión sobre los precios de los servicios, que subieron solo un 3,4% en marzo, en comparación con el 3,7% en febrero. Junto con la estabilidad en los precios de los bienes de consumo, esto ha proporcionado cierto alivio a la tasa subyacente, que aumentó apenas un 2,4% en marzo. El BCE recibirá esta noticia con agrado, ya que una mayor moderación en los precios de los servicios es un factor clave para alcanzar su objetivo de inflación del 2%.

Igualmente relevante para los consumidores es el aumento de los precios de los alimentos, que se sitúan ahora en el 2,9% (frente al 2,7% en febrero). Mientras que el incremento de los precios de los alimentos procesados se mantuvo sin cambios en 2,6% en marzo, los productos estacionales siguieron encareciéndose. No obstante, es probable que esta tendencia se modere en los próximos meses. A pesar de los efectos estacionales, esperamos que las tasas de inflación se mantengan por encima del 2% en los próximos meses. Esto, sumado a la mejora de las perspectivas económicas, limita el margen de maniobra del BCE para recortar los tipos de interés.

Crédito y Caución: los aranceles ponen en riesgo el crecimiento en logística

De acuerdo con el último informe difundido por Crédito y Caución, el sector global del transporte consolida los niveles de crecimiento con una previsión de incremento de la producción mundial del 4,1% en 2025 y del 3,7% en 2026, mientras que en la Eurozona la estimación es del 2%. Este crecimiento se asienta en la expansión manufacturera en América, Asia-Pacífico y Europa, así como en un aumento de la demanda de los consumidores. El riesgo de crédito del sector se sitúa en niveles elevados en Alemania, Austria, Bélgica, Brasil, Canadá, Eslovaquia, España, Francia, Italia, Polonia, Portugal, Reino Unido, Suiza y Turquía.

Entre los subsectores, el transporte terrestre y el de almacenamiento son los segmentos que registrarán los peores resultados, con un 3,7%, mientras que la recuperación del transporte aéreo supondrá un cierto impulso, alcanzando el 6%. Esto se debe a que los precios del transporte marítimo en rutas clave han aumentado sustancialmente debido a los desafíos geopolíticos como la crisis del Mar Rojo, que han elevado los costes de explotación del sector. Al mismo tiempo, el transporte aéreo de mercancías está beneficiándose del aumento de la demanda y del creciente comercio electrónico.

La política arancelaria de Estados Unidos pone en riesgo ese crecimiento. La Administración estadounidense ha encargado a su equipo económico planes para imponer aranceles recíprocos a todos los países que gravan las importaciones estadounidenses. Aunque el escenario aún es incierto, las posibles medidas de represalia por parte de los mercados afectados podrían impactar gravemente al dinamismo del sector, en particular del transporte marítimo. Junto a ello, existen otros riesgos como la volatilidad del precio del petróleo con un fuerte impacto en los márgenes de las empresas de transporte y logística en todos los segmentos.

Por lo que se refiere a la Unión Europea, Crédito y Caución prevé un crecimiento del sector del 2,0% en 2025, apoyado en el aumento del consumo de los hogares que repercutirá en un incremento del transporte marítimo. Por otra parte, las exportaciones experimentarán un modesto dinamismo para 2025 y 2026, en comparación con niveles históricos, ante los problemas de competitividad a los que se enfrentan actualmente los fabricantes. Otra de las debilidades del sector en la eurozona es el deterioro de las relaciones comerciales con Estados Unidos.

Eurizon: Trump es un factor bajista en los precios del petróleo

La elección de Trump como presidente de los Estados Unidos ha representado desde finales de 2024 un factor bajista en los precios del petróleo, debido a la determinación de la nueva administración de sofocar el brote inflacionista bajando los precios de la energía, según un análisis de Eurizon. Tras una primera recuperación en 2025 (debida a las sanciones impuestas a Rusia y a las condiciones climáticas frías en Estados Unidos), el precio del petróleo ha seguido desde entonces una tendencia a la baja, descendiendo a niveles similares a los registrados a principios de 2022.

Las previsiones de la OPEP sobre la demanda se mantienen estables desde febrero en 105,2 millones de barriles diarios en 2025, (+1,4 mmb/d en el año), mientras que según la Agencia Internacional de la Energía (AIE), la demanda prevista es de 103,9 mmb/d en 2025 (+1,0 mmb/d en el año).

A finales de 2022, la OPEP recortó las cuotas de producción, y volvió a hacerlo dos veces en 2023 (en 1,65 mmb/d en abril y en 2,2 en noviembre), con una reducción ‘voluntaria’ adicional de la producción por parte de Arabia Saudí y otros países. Los aumentos de producción de la OPEP equilibrarán progresivamente los recortes decididos en noviembre de 2023, dando lugar a un aumento total de 2,2 mmb/d repartido en seis meses o más, hasta septiembre de 2026.

Por su parte, Antonio Di Giacomo, analista de Mercados Financieros para LATAM en XS, destaca que los precios del petróleo han experimentado una gran volatilidad en los últimos días, alcanzando niveles máximos en más de un mes debido a las crecientes tensiones geopolíticas. La reciente amenaza de Donald Trump de bombardear Irán y sancionar el petróleo ruso ha generado preocupación en los mercados, lo que ha impulsado los precios al alza. El crudo Brent alcanzó la zona de $75.20 por barril antes de registrar una corrección, mientras que el WTI llegó a la zona de $72.00 antes de retroceder. Estos movimientos reflejan la sensibilidad del mercado a las noticias políticas y su impacto en la oferta global de crudo.

Uno de los factores clave en este movimiento ha sido el conflicto en Medio Oriente. Los ataques israelíes en Beirut y la posibilidad de represalias por parte de Irán han aumentado la incertidumbre en la región. La posibilidad de sanciones contra Rusia también ha sido un punto de atención, ya que el país exporta 7.4 millones de barriles diarios, siendo China e India sus principales compradores. Si estas restricciones se materializan, podrían generar cambios significativos en la dinámica del mercado petrolero. Adicionalmente, la inestabilidad en estas regiones clave para la producción de crudo podría provocar interrupciones en la cadena de suministro.

Por otro lado, Irán también enfrenta riesgos de nuevas sanciones que podrían afectar sus exportaciones de 1.4 millones de barriles diarios. Este panorama contribuye a la incertidumbre en el suministro global de petróleo, lo que a su vez ha impulsado la especulación en los mercados energéticos. No obstante, la posibilidad de que estas medidas afecten la demanda global de crudo ha limitado el alza de los precios. En este contexto, los inversores se mantienen atentos a las decisiones de los gobiernos y a posibles nuevos acuerdos diplomáticos que puedan influir en el equilibrio del mercado.

La incertidumbre económica también juega un papel crucial en la estabilización de los precios del petróleo. La administración de Trump ha anunciado planes para imponer aranceles recíprocos, algunos de hasta el 50 %, lo que podría ralentizar el comercio internacional y reducir la demanda de energía. Una desaceleración en el crecimiento económico mundial afectaría directamente el consumo de petróleo, contrarrestando la presión alcista provocada por las tensiones geopolíticas. En este sentido, la evolución de la economía global y las políticas comerciales serán determinantes en la dirección futura de los precios del crudo.

A esto se suma la estrategia de producción de la OPEP+, que prevé incrementar la oferta en 135.000 barriles diarios en mayo. Sin embargo, Kazajistán podría reducir su producción debido al cierre parcial de una de sus terminales de exportación. En paralelo, los inventarios de crudo en Estados Unidos han mostrado una caída de 2.1 millones de barriles en la última semana de marzo, lo que sugiere una mayor demanda en el corto plazo. A pesar de estos movimientos, el equilibrio entre oferta y demanda sigue siendo frágil y dependerá de factores políticos y económicos en los próximos meses.

El petróleo seguirá bajo presión en las próximas semanas debido a la combinación de incertidumbre geopolítica y los posibles efectos económicos de las nuevas políticas comerciales. Si bien los conflictos internacionales pueden provocar picos en los precios, la posible desaceleración de la economía global podría limitar su ascenso, generando un mercado petrolero altamente volátil y susceptible a cambios repentinos. En este panorama, los inversores y productores deberán evaluar estrategias para mitigar riesgos y adaptarse a un mercado en constante fluctuación.

Pepperstone: presiones bajistas sobre la renta variable de EEUU

La renta variable estadounidense vuelve a enfrentar presiones bajistas este martes, revirtiendo rápidamente la relativa recuperación que se presentó durante la jornada de arranque de semana. El S&P 500 y el NASDAQ 100 registran descensos de 0.8% y 0.7%, respectivamente, reflejando las crecientes preocupaciones en torno al desempeño económico del país.

La semana arrancó con cautela ante la inminente entrada en vigor de nuevas tarifas comerciales impuestas por Estados Unidos y sus socios comerciales. A partir de mañana, se espera se implementen tarifas recíprocas, seguidas el jueves por aquellas dirigidas específicamente al sector automotriz. Estas medidas han intensificado la incertidumbre global, elevando el riesgo de estanflación, caracterizada por bajo crecimiento y presiones inflacionarias persistentes.

Si bien los mercados aún mantienen cierta dosis de optimismo, apoyados por expectativas de moderación en la implementación de tarifas por parte de la administración Trump, esta confianza ha menguado considerablemente tras conocerse los últimos datos económicos, particularmente negativos para el sector manufacturero.

El ISM Manufacturing PMI descendió hasta 49 puntos en marzo, indicando contracción tras apenas dos meses en territorio expansivo. Este debilitamiento responde principalmente a una abrupta caída en los pedidos nuevos (45.2%), reflejando una desaceleración significativa en la demanda interna. La cartera de pedidos también presentó contracción (44.5%), sugiriendo futuras dificultades en la actividad productiva.Además, la producción manufacturera regresó al terreno de contracción (48.3%), mientras que el empleo en el sector cayó más pronunciadamente (44.7%), acentuando la prudencia de las empresas en sus decisiones de contratación ante la incertidumbre reinante.

Otro factor inquietante es la persistente presión inflacionaria impulsada por las políticas arancelarias, particularmente sobre materiales clave como acero y aluminio. El índice de precios escaló significativamente a 69.4%, su mayor nivel desde junio de 2022, anticipando mayores costos operativos y menores márgenes empresariales.

Por otro lado, las vacantes laborales en Estados Unidos registraron un retroceso preocupante, ubicándose en 7.568 millones de puestos disponibles en febrero, una caída de 194,000 frente al mes anterior. Sectores clave como comercio minorista, finanzas, manufactura y ocio y hotelería mostraron notables reducciones, lo que podría traducirse en una desaceleración más amplia del mercado laboral. Esta menor disponibilidad de empleos, combinada con la cautela empresarial para nuevas contrataciones, refuerza el escenario de un mercado laboral menos robusto de lo anticipado.

"Ante este panorama, los inversores se mantienen atentos a las próximas jornadas, en las que la aplicación efectiva de las nuevas tarifas comerciales actuará como catalizador principal de la toma de riesgo en los mercados financieros. La combinación de incertidumbre comercial, deterioro en datos económicos clave y presiones inflacionarias emergentes representa un desafío significativo para la estabilidad de los índices bursátiles estadounidenses en el corto plazo", avisa Quásar Elizundia, Estratega de Investigación de Mercados de Pepperstone