Los aranceles pueden ampliar la gran brecha de crecimiento entre EEUU y la UE

Miguel Ángel Valero

El presidente de los Estados Unidos continúa muy activo en la política comercial, firmando el 10 de febrero los nuevos aranceles al acero y al aluminio del 25%, sin excepciones en el arranque, lo que nos retrotrae a marzo de 2018, que marcó el inicio de la pasada guerra comercial. Los nuevos gravámenes se harán efectivos el 12 de marzo y utilizan la arquitectura legal –Sección 232– y la definición de los productos gravados de las proclamaciones de 2018, añadiendo también cargas sobre bienes terminados. También se incrementarán los controles aduaneros sobre dichos bienes finalizados para controlar cualquier forma de evasión. Trump justifica la decisión aludiendo a que los nuevos aranceles traerán más producción de acero y aluminio al país y, por tanto, más trabajos.

En 2018, la Unión Europea respondió incrementando los aranceles sobre algunos bienes icónicos estadounidenses como las motocicletas Harley Davidson o los vaqueros Levi Strauss. Además, otras seis naciones (Canadá, México, India, China, Rusia y Turquía) respondieron con aranceles sobre productos americanos. Finalmente, tras el coscorrón llegó la negociación y uno año después los principales socios comerciales dentro del mercado del acero y aluminio (Canadá, México y Brasil) volvieron a tener acceso libre al mercado estadounidense y sobre otros, como la UE, se usó un sistema de cuotas, aunque ya con Biden en la Casa Blanca.

Ahora, una llamada del primer ministro de Australia ha servido para que Donald Trump se plantee hacer una excepción sobre el acero y aluminio australiano, que ya se vio excluido en la ronda de 2018.

Los ministros de Comercio de la Unión Europea se reunirán mañana miércoles por videoconferencia para abordar la respuesta común a la decisión de Trump. El comisario de Comercio, Maros Sefcovic, quien también participará en la reunión, afirma en el pleno del Parlamento Europeo que Bruselas ofrecerá una respuesta "firme y proporcionada» frente a estas acciones "desproporcionadas" e "injustificadas", dentro dentro de los límites de la Organización Mundial del Comercio (OMC). Francia y Alemania han reforzado la necesidad de unidad y firmeza ante Trump, aunque el canciller alemán, Olaf Scholz, alerta sobre los riesgos de iniciar una "guerra comercial". La Comisión Europea ha recordado que la política comercial es una competencia exclusiva de la Unión, lo que significa que los Estados miembros no pueden negociar bilateralmente con Washington.

Sefcovic informará a los ministros sobre el primer contacto que la presidenta de la Comisión, Ursula von der Leyen, tendrá en París con el vicepresidente estadounidense, JD Vance, durante una cumbre sobre inteligencia artificial. Pero aún está pendiente la confirmación del nuevo secretario de Comercio, Howard Lutnik, quien debe asumir el cargo antes de que se pueda establecer una comunicación oficial con EEUU.

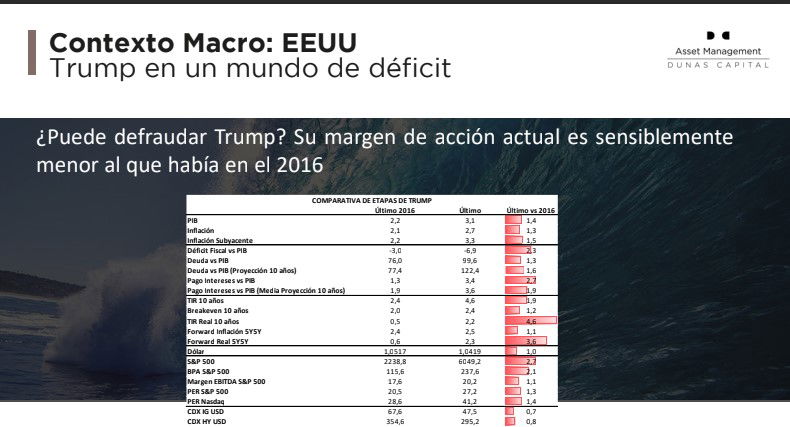

Dunas Capital: Trump, "en un mundo de déficit"

En este contexto, los expertos de Dunas Capital avisan que Trump vuelve a la Casa Blanca "en un mundo de déficit", con estímulos fiscales muy elevados como apoyo al crecimiento económico de EEUU, una estabilización del empleo, pero en niveles elevados. Trump tiene un margen de actuación "sensiblemente menor" que cuando inicia su primer mandato en 2016.

Su política arancelaria es "bastante agresiva", porque supone pasar del 2,5% actual al 13,3%. Pero afecta más a México, Canadá y China, España es de los menos afectados.

DWS: las escaladas geopolíticas deterioran las perspectivas globales

Alemania por delante de Europa, con Estados Unidos siguiéndole: éste ha sido el ranking bastante inusual del rendimiento de los mercados de valores desde noviembre de 2024. La razón por la que Estados Unidos tuvo que conformarse con el tercer lugar fue el retroceso de las acciones estrechamente vinculadas con la IA. Un billón$ de valor de mercado se evaporó solo el día en que surgió un nuevo competidor de China, afirmando haber desarrollado un asistente de Inteligencia Artificial utilizando menos datos y electricidad a una fracción del coste de los servicios existentes. "Esto ha revelado los riesgos de la alta concentración del mercado en Estados Unidos", explica Vincenzo Vedda, director de Inversiones de DWS.

Sin embargo, esta concentración y la vulnerabilidad que la acompaña no se limitan al mercado estadounidense. El índice MSCI World está compuesto actualmente por un 75% de acciones estadounidenses. Cualquier fricción en ese mercado, ya sea en el sector tecnológico o debido a expectativas de recortes de impuestos o desregulaciones anunciadas públicamente que se retrasan, puede desencadenar fácilmente correcciones de precios sustanciales muy rápidamente.

"Hemos dejado atrás la década de bajo crecimiento de beneficios", asegura Vedda. La mayor parte de la amenaza potencial de los aranceles comerciales de EE.UU. ya ha sido descontada. Europa ha experimentado el mayor aumento de flujos de capital en muchos años, incluso superando a los mercados estadounidenses en enero, por lo que el descuento de valoración históricamente muy alto para las acciones estadounidenses ha disminuido ligeramente. Sin embargo, hay una nube en el horizonte: "El entorno económico en Europa podría no ser suficiente para mantener estas dinámicas".

La gran brecha de crecimiento entre Estados Unidos y la Eurozona persiste, por el crecimiento cero en la Eurozona en el cuarto trimestre de 2024, después del 0,4% en el trimestre anterior. Una vez más, al final de la cola, Alemania con una disminución del 0,2%. El crecimiento económico en la mayor economía de la Eurozona está al nivel de 2019, lo que significa cinco años de estancamiento. En el cuarto trimestre de 2024, la economía estadounidense creció un 2,3%.

Los precios continúan subiendo. Los precios más altos de la energía son la principal razón del aumento de la inflación en la Eurozona al 2,5% en enero (2,4% en diciembre). La inflación sigue siendo alta en el sector de servicios (3,9%). Los precios al consumidor en Estados Unidos aumentaron un 0,2% hasta el 2,9% en el cuarto trimestre, mientras que la inflación subyacente cayó ligeramente.

El Banco Central Europeo ha reducido su tasa de interés clave por quinta vez consecutiva al 2,75% en un intento de contrarrestar la recesión económica en la Eurozona. Mientras, la Fed dejó su tasa de política sin cambios en su reunión de enero. Los futuros recortes de tasas dependerán de una disminución sustancial de la inflación o de un enfriamiento duradero en los mercados laborales.

Con el anuncio de Trump de aranceles, las esperanzas de un curso moderado en este sentido están desapareciendo. "Los próximos meses podrían resultar difíciles. Las escaladas geopolíticas podrían empeorar las perspectivas globales. Si los rendimientos del Tesoro a 10 años superaran el umbral del 5%, las valoraciones de los mercados de valores podrían verse afectadas sustancialmente", avisa este experto de DWS.

Coface: Trump puede afectar a muchos países emergentes

Las economías emergentes se enfrentan a una nueva situación especialmente desfavorable con la rápida apreciación del dólar y la salida masiva de capital en varios países. La elección de Donald Trump ha reconfigurado las perspectivas monetarias y financieras mundiales, agravando las vulnerabilidades de las economías más frágiles, subraya un informe de la aseguradora Coface.

Estos países, en particular los más endeudados con el dólar, corren el riesgo de ver cómo sus condiciones económicas se deterioran rápidamente como consecuencia de la subida de los tipos de interés y/o la depreciación de sus divisas. La fortísima depreciación del real brasileño a finales de 2024 -un 10% entre finales de noviembre y el 25 de diciembre, incluso cuando el banco central del país estaba subiendo los tipos de interés- es un ejemplo de las turbulencias que pueden afectar a un país con grandes desequilibrios externos y/o fiscales.

"China no es inmune. En ausencia de nuevos estímulos importantes, es probable que su crecimiento se ralentice significativamente tras el 5% registrado oficialmente el año pasado. Los aranceles estadounidenses siguen siendo el principal riesgo para el país. Aunque su escala y calendario son inciertos, su impacto será forzosamente (muy) negativo", añade.

Portocolom: Más sorpresas positivas que negativas entre las empresas del S&P 500

Para los expertos de Portocolom, febrero ha comenzado con cierta cautela en las Bolsas estadounidenses. Tras un buen inicio de año y teniendo un poco más de visibilidad en cuanto a que harán en los próximos meses los bancos centrales, los expertos se han decidido por analizar los principales datos que se han ido conociendo, tanto a nivel macroeconómico como a nivel empresarial. Por ahora se mantiene cierta calma, a la espera de nuevas decisiones de la administración Trump.

Las Bolsas estadounidenses experimentaron cambios muy leves y lo que podría ser más significativo, la volatilidad semanal medida por el diferencial entre el precio máximo y mínimo parece estar reduciéndose. El S&P 500 cerró en los 6.025,99 puntos, lo que implica una caída del 0,24% mientras que el Nasdaq 100 subía apenas un 0,06% para terminar en 21.491,31 puntos. En Europa los resultados empresariales y unos tipos de interés a la baja animaron a los inversores, que hacían subir un 0,73% al Euro Stoxx 50 y un 2,48% al Ibex 35. Por ahora el shock de DeepSeek ha pasado de largo.

Los bonos del Tesoro experimentaron caídas en sus rentabilidades. Aunque la economía sigue fuerte en EE. UU., los inversores ven claras posibilidades de que los tipos de interés sigan bajando en 2025 (alejando la posibilidad de que se produzcan subidas), y por ello el Treasury a 10 años cedía 5 puntos básicos (pb) para cerrar la semana con una rentabilidad del 4,49%. En Europa las bajadas fueron algo superiores y el Bund alemán y el Bono español se dejaban 10 y 7pb respectivamente, para cerrar con una rentabilidad del 2,36% y del 3,04%.

Lo que es un poco más desconcertante es el comportamiento del oro, que subía una semana más y marcaba un nuevo máximo histórico, todo ello en un contexto geopolítico aparentemente más relajado que unas semanas antes. El oro subía un 1,86% para cerrar en 2.887,6$/onza, después de negociarse en 2.910.6. El Brent se dejaba un 2,74% para cerrar en 74,66$/barril. Las posibilidades de que a partir de abril la OPEP+ aumente su producción de crudo y la cierta calma de Oriente Medio favorecían la bajada del crudo.

En el frente macroeconómico hay que destacar los pobres datos de los PMIs en China, justo por encima del nivel de expansión (50) pero claramente por debajo de las previsiones del mercado, una señal poco alentadora sobre la salud de la segunda economía mundial.

En Europa el dato de mayor relevancia fue el IPC que defraudó al mercado al situarse una décima por encima de lo esperado, lo mismo ocurrió con el IPC subyacente, que se situaron en el 2,5% y 2,8% respectivamente. Las ventas minoristas cayeron un 0,2% en el mes de enero, más de lo previsto y los PMI dieron una de cal y otra de arena, pero ambos cerca de los niveles previstos.

En Estados Unidos los PMI superaron las expectativas, especialmente el dato manufacturero que se ha situado en 51,2, segundo mes consecutivo por encima de 50. La tasa de paro se situó en el 4% frente a una previsión del 4,1%, todo ello en una semana en la que los datos relacionados con el estado del mercado laboral volvían a enviar señales contradictorias, los JOLTS claramente por debajo, el ADP claramente por encima y la principal referencia, las nóminas no agrícolas, levemente por debajo de la previsión, aunque eran revisadas al alza de manera notable el dato del mes anterior.

En la semana en curso tenemos poco que esperar de los datos macroeconómicos, destacamos en Europa las previsiones económicas de la UE y el dato de la producción industrial de la zona euro (-0,6% esperado). En Estados Unidos se conocerá el dato del IPC, la evolución de las ventas minoristas y el índice de producción industrial, además de la comparecencia bianual de Jerome Powell en el congreso. Avanzada ya la temporada de resultados, han presentado 305 compañías del S&P 500 con un BPA que crece un 13,3% de media, lo que contrasta con el 7,5% esperado antes del inicio de la temporada de resultados. Las sorpresas positivas superan el 76% mientras que las negativas lo hacen en un 16%.

Hello Safe: en EEUU los poseedores de criptoactivos se triplican

Desde la reelección de Donald Trump y con el Bitcoin alcanzando máximos históricos, las criptodivisas nunca han estado tan en el punto de mira como a principios de 2025. En un nuevo estudio de Hello Safe se destaca que entre 2019 y 2024, casi 2,5 millones de españoles invirtieron en criptodivisas, con un crecimiento del 50%, elevando su tasa al 15%. India (+205 millones), Indonesia (+56 millones) y Nigeria (+48,5 millones) son los tres países que han registrado más nuevos tenedores de criptodivisas. Canadá, Alemania, ambos con el 225%, y EEUU, con el 220%, muestran que la tasa de criptoinversores se ha triplicado.

"Estas tendencias atestiguan el creciente atractivo de las criptomonedas, impulsado por una mejor accesibilidad, una mayor inversión tecnológica y una adopción más fácil por parte de los gobiernos y los agentes económicos", subraya el análisis.