China y EEUU endurecen los aranceles

Miguel Ángel Valero

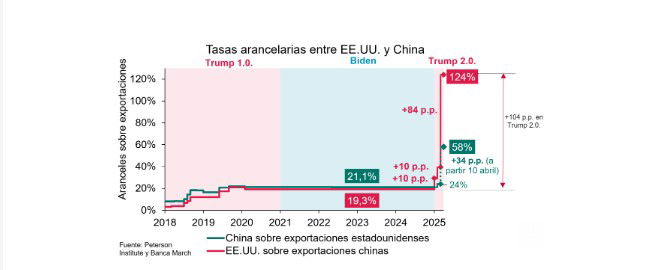

El martes 9 de abril por la noche se ha implementado la segunda ofensiva de aranceles sobre las naciones con las que Estados Unidos mantiene déficit comercial. Asia es la región que asume la mayor carga tarifaria, destacando China como el país que soportará aranceles generalizados del 104% (50 puntos más más de lo inicialmente señalado en el Liberation Day), como consecuencia de imponer un 34% sobre los productos estadounidenses.

China mantiene el pulso a Trump y responde con aranceles del 84% a los productos estadounidenses. Insiste en que no quiere librar una guerra comercial, pero advierte a Washington de que no se quedará “con los brazos cruzados”. Los mercados reaccionan con nuevas caídas. que se suman a las acumuladas desde el Día de la Liberación.

Lejos de parar, Trump amenaza con los fármacos. Los aranceles sobre los fármacos se anunciarán “en un futuro no muy lejano”. Asegura que EEUU dispone de ventaja por tratarse del “gran mercado” y prometió traer más producción al país, además de hacer hincapié en la necesidad de independencia en caso de guerra. Prácticamente todas las empresas farmacéuticas son castigadas en Bolsa.

Aunque finalmente cede a la presión de los mercados y anuncia una tregua parcial de 90 días, y rebaja al 10% los aranceles de los países que no han tomado represalias, al tiempo que eleva los aranceles a China hasta el 125% por "falta de respeto". Wall Street recibe la noticia con una espectacular subida, la mayor intradía desde el año 2020, pero que no hace olvidar los descensos acumulados hasta ahora.

Mientras, ha declinado la propuesta de la Unión Europea (UE) para eliminar los aranceles en los productos industriales, considerando la oferta como insuficiente. Trump insiste en la necesidad de reducir el déficit comercial de 350.000 millones$ con la UE y sugiere que este desequilibrio podría ser corregido "en una semana" si ésta incrementara la compra de energía de origen estadounidense. Sin embargo, el organismo de estadísticas de EE.UU. (BEA) registra que, en 2024, el déficit comercial con la UE fue sustancialmente menor: 161.131 millones, 236.748 millones en la balanza de bienes, pero superávit en la balanza de servicios de 75.617 millones.

Por otro lado, la UE ha presentado la lista de bienes estadounidenses pendientes de ser tarificados en represalia a los aranceles sobre el acero y aluminio. Afectará a unos 1.500 productos sobre los que la UE no es sustancialmente dependiente: tabaco, prendas de vestir, joyas, acero y aluminio, entre otros) que, en términos generales, recibirán una tasa del 25%. Los gravámenes se desplegarán en tres rondas: la primera el 15 de abril, la segunda el 15 de mayo y la última, en diciembre. Hungría ha votado en contra.

Mientras tanto, sigue el goteo de malos datos en EEUU. La confianza de las pymes se desaceleraba en marzo. El índice de optimismo NFIB se situó en niveles de 97,4, por debajo del 99 estimado y en línea con el promedio histórico. Este peor comportamiento vino explicado por unas condiciones económicas menos favorables y unas menores expectativas de ventas. Si bien el componente de incertidumbre se redujo en 8 puntos hasta niveles de 96, aún permanece en niveles muy elevados, desalentando así la creación de empleo y los planes de expansión de las pequeñas y medianas empresas.

Tesys: hay que ser inversores a largo plazo

Tesys Internacional FI ha cerrado el primer trimestre de 2025 con una rentabilidad del -8,26%, lo que supone una caída inferior a la que han experimentado los principales índices bursátiles. Desde el lanzamiento del fondo, el 20 de septiembre de 2023, hasta el 31 de diciembre de 2024 obtiene un +39,52%.

No ha sido ajena a las caídas que se han producido en los mercados después de la incertidumbre provocada por Trump. "Como inversores a largo plazo estamos tranquilos, pues sabemos que el tiempo es amigo de las buenas empresas (como diría Warren Buffett). Estos acontecimientos, aunque difíciles en el momento que se producen, y más después de la magnitud de las caídas, suelen quedarse en 'anécdotas' una vez que pasan los años y las buenas compañías se adaptan. No hay más que ver la historia para comprobar que esto siempre ha sido así y, que aunque el futuro no está escrito, la economía y las personas buscarán la forma de seguir prosperando en cualquier entorno y ante cualquier dificultad", explica la gestora en su Carta Trimestral.

"Buscamos empresas que puedan adaptarse y salir victoriosas en cualquier entorno de mercado, aún con el ruido y la volatilidad en el corto y medio plazo lo que, por supuesto, también nos afecta. Hay momentos en los que hay que tener 'estómago', estar tranquilos y no hacer nada. De hecho y contra-intuitivamente, mirando las compañías en cartera a largo plazo, las caídas suelen dar más oportunidades que en otro tipo de mercados .Las caídas actuales ni son las primeras ni serán las últimas, pues la incertidumbre siempre está presente y hay que conocerlo cuando se invierte en renta variable. Lo hemos vivido con el Brexit, el primer mandato de Donald Trump y sus aranceles, la guerra de Ucrania, la pandemia, la subida de tipos de interés o las quiebras de bancos como Silicon Valley Bank o Credit Suisse, etc. Siempre hay un motivo para no invertir y enfrentamos un enorme coste de oportunidad a largo plazo por esa parálisis por análisis, o simplemente por 'esperar a que se calme todo'. Tener un plan e invertir consistentemente suele ser una excelente forma de generar patrimonio a largo plazo y la historia enseña que, cuando más problemas percibimos y las compañías que nos gustan caen en Bolsa, se suelen generar los mejores momentos para invertir. Si además lo hacemos de la mano delas mejores empresas del mundo y con perspectiva de largo plazo, el tiempo jugará a nuestro favor", insiste la Carta de Tesys Internacional.

Un inversor que comprara 10.00$ en el S&P 500, en el máximo de la crisis de las punto com, volviera a comprar otros 10.000$ en el pico máximo de la crisis de2007, y aguantara su inversión hasta 2024, tendría más de 63.181, sin contar los dividendos. "Si un inversor invierte en renta variable en los dos peores momentos de mercado en la historia reciente y no hace nada, obtiene una rentabilidad media anual del 5,77%, sin dividendos, a cualquier inversor que no tenga tan mala suerte debería irle mejor. Sin embargo, para ello tendrá que aguantar caídas y momentos de incertidumbre, que en ocasiones pueden durar meses o años. Si este inversor hubiera invertido más en las caídas su resultado habría sido bastante mejor. Estos datos son pasados, pero la historia enseña que no tiene por qué ser muy diferente en el futuro, mientras las compañías se dedican a lo que mejor saben hacer: generar valor a largo plazo", subraya.

"Desconociendo si el mercado caerá o subirá el próximo mes o año, está claro que el tiempo juega a favor de los inversores pacientes como nosotros. Las compañías siguen trabajando y adaptándose a cualquier entorno y competencia, generando mayores beneficios y mejorando sus ya fuertes modelos de negocio. Nosotros somos co-propietarios de estas empresas, siendo beneficiados por sus decisiones y generación de valor, independientemente de los vaivenes de mercado. La cuestión es que, para poder beneficiarnos de estas decisiones, necesitamos ser verdaderos inversores de largo plazo, y estar muy tranquilos en momentos como el actual. Nuestro trabajo no solo consiste en seleccionar estas empresas, sino también en hacer un continuo y exhaustivo seguimiento de lo que ocurre en los negocios en los que estamos invertidos, tanto en las fluctuaciones de sus cotizaciones, como también en la evolución de sus negocios, buscando siempre generar el mayor valor posible, evitando o reduciendo el peso en aquellas empresas cuyo binomio fundamentales-precio se deteriora y buscando las que más valor ofrecen", apunta.

"El mundo empresarial está lleno de incertidumbres, cambios y desafíos, y solo los mejores son capaces de generar el valor que buscamos a largo plazo, siempre sin olvidar el precio que hay que pagar por ello. Buscamos compañías que, ante cualquiera de estos problemas, tengan modelos de negocio robustos y gestores honestos y trabajadores que sean capaces de adaptarse a cualquier entorno. Una empresa con poder de fijación de precios enfrentará mejor unos aranceles que otra que no los tiene. Una compañía con un producto único e indispensable para sus consumidores enfrentará mejor las épocas inciertas. Compañías diversificadas en diferentes mercados y divisas serán fuertes ante un problema o cambio regulatorio que les afecte en un mercado en concreto. O empresas que invierten fuertemente en I+D y tienen la mejor tecnología enfrentarán mejor cualquier amenaza que otras que no tengan esas ventajas competitivas y puedan ser expulsadas del mercado", recalca.

La Carta destaca "la capacidad de una empresa para recuperarse y fortalecerse frente a adversidades, crisis o fuertes cambios del entorno y de su realidad pasada; la habilidad no solo de resistir los cambios externos, sino también de aprender de ellos y abordar cualquier situación de la mejor forma posible. Todas las compañías afrontan incertidumbre a lo largo del tiempo, y aunque podemos invertir en cualquier compañía que presente valor, si tenemos un sesgo hacia las que, por sus características, mejor sortearán cualquier posible situación, compradas a precios razonables".

"Pensamos que el ahorro e inversión periódica es una excelente forma de generar y aumentar el patrimonio con los años para beneficiarnos del interés compuesto. Se necesita tiempo y paciencia, pero el largo plazo, al igual que es amigo de los buenos negocios, también lo suele ser de los inversores consistentes y que no se dejan llevar por las emociones. Tesys Internacional FI, a pesar del difícil entorno de mercado actual, ha tenido un excelente retorno desde el inicio, y seguimos muy optimistas para el futuro con las compañías que forman la cartera y los descuentos que nos ofrece el mercado. Las empresas, líderes mundiales, continúan con excelentes fundamentales y se adaptarán correctamente a cualquier entorno", concluye.

El director de inversiones de Tesys, Antonio Fernández, y el presidente, César Sala, piden al inversor "templanza" ante la histeria de los mercados, porque "esto es para el largo plazo". Aseguran que han recibido menos llamadas de las esperadas de sus clientes, y que este mensaje ha calado, ya que han registrado entradas de capital en estos días. Insisten en seleccionar compañías en las que estén cómodos y que sepan adaptarse al entorno.

Tampoco preocupa el 40% de peso que tienen las tecnológicas de EEUU en su cartera, porque es "un sector muy amplio, y son empresas totalmente necesarias para sus clientes". Antonio Fernández insiste en que "invertimos en empresas, no en acciones, a largo plazo", por lo que la rotación en la cartera es reducida; en el primer trimestre, UnitedHealth (al estar investigada por la justicia de EEUU) y Adobe (por el impacto que pueda tener la IA en su negocio).

Ebury: el euro es el "gran ganador" en un proceso de desdolarización de la economía

El economista jefe y director de Riesgo de Crédito de Ebury, Enrique Díaz-Alvarez, cree que el euro es el gran beneficiado de la crisis que está provocando la guerra comercial de los aranceles iniciada por Trump. Es la "gran ganadora" mientras se produce una desdolarización de la economía. Admite que ha sido una gran sorpresa la revalorización del euro frente al dólar, que actualmente se cambia a 1,1 unidades, ya que es la primera vez que en una gran crisis internacional no solamente el dólar no es un valor refugio sino que encima cede posiciones..

También destaca el buen comportamiento del franco suizo y, sobre todo del yen japonés, la tercera moneda más valorada en el mercado de divisas tras el dólar y el euro.

Además de la subida del euro frente al dólar, algo inusual en una crisis, se han visto otros aspectos como el "desastre" de los bonos del Tesoro, ya que tradicionalmente en tiempos de crisis con caídas en Bolsa se recurre a la compra de éstos. Sin embargo, en la guerra de los aranceles está sucediendo precisamente lo contrario.

Enrique Díaz-Álvarez insiste en las "respuestas bastantes inusuales" frente a crisis anteriores, como la de las punto.com, la financiera global de 2008 o la pandemia. Y las atribuye a la incertidumbre e inestabilidad que genera cualquiera de los anuncios de Trump, que es lo más contraproducente para generar inversión y realizar una planificación económica.

Ebury tiene intención desde finales de 2023 de salir a Bolsa. A principios de marzo el objetivo era dar el salto a cotizar en el mercado de Londres antes del verano. Pero su presidente, Bruce Carnegie-Brown, cree que el mercado presenta una notable volatilidad, por lo que se tomará una decisión sobre la operación a lo largo de este mes.

Es la severidad y el carácter exhaustivo de los aranceles lo que ha cogido a los mercados por sorpresa, añade Matthew Ryan, director de Estrategia de Mercado de Ebury. Como suele ocurrir en periodos de agitación, la reacción inicial de los inversores ha sido reducir su exposición a los activos de riesgo y aumentar la de activos refugio. Los mercados bursátiles se vieron golpeados inmediatamente después del “Día de la liberación”, ya que los inversores anticipaban que las restricciones comerciales no sólo afectarían al crecimiento de EEUU, sino que perjudicarían a la salud de la economía mundial.

La reacción del mercado de divisas no ha sido tan previsible como se esperaba. De momento, los claros ganadores siguen siendo el yen japonés y el franco suizo, como refugio seguro, lo que no es ninguna sorpresa. El euro también se ha erigido en cuasi refugio seguro, dada su elevada liquidez. El mejor indicador global de la economía china, y del yuan, es el dólar australiano, que se ha visto muy impactado desde el miércoles (con una caída superior al 4%). Curiosamente, las divisas asiáticas están resistiendo razonablemente bien, mientras que las latinoamericanas (que mostraron un buen rendimiento inicialmente) han sufrido desde entonces. ¿El motivo? La preocupación de que una ralentización china provoque un desplome de los precios de las materias primas.

"La lógica económica sugeriría que el aumento de los aranceles estadounidenses sería alcista para el dólar, entre otras cosas porque la divisa refugio tiende a repuntar durante los periodos de mayor incertidumbre y tensión en los mercados. Sin embargo, esta vez no ha sido así. Lo atribuimos al temor de que los aranceles lleven a la economía estadounidense a una recesión (Polymarket estima ahora que hay un 59% de probabilidades de que se produzca en 2025) y a la cuestionable metodología utilizada para establecer la cuantía de los aranceles que está mermando la confianza en el sistema institucional estadounidense", argumenta.

Las previsiones para el crecimiento económico mundial ya habían sufrido revisiones a la baja desde los anuncios arancelarios de Trump, y que se vuelvan a producir dependerá de dónde acabe la tasa arancelaria media. "Algo que sabemos con certeza es que los aranceles lastrarán al crecimiento mundial, y si se mantienen en niveles cercanos a los actuales, las perspectivas mundiales empeorarán significativamente", advierte. Y hace cuatro vaticinios:

- Los flujos comerciales se contraerán, y no se establecerán rutas comerciales alternativas hasta pasado un tiempo.

- Las cadenas de suministro se verán afectadas.

- Es probable que las empresas retrasen sus decisiones de inversión y contratación debido a la incertidumbre arancelaria y económica.

- Es probable que la caída de las Bolsas disminuya el gasto de los consumidores al sentirse en una peor situación económica.

"Aunque consideramos que Asia es una de las regiones más expuestas a una ralentización económica, por ahora la atención se está centrando en el impacto de los gravámenes en la economía estadounidense. Ésta se verá afectada tanto por un sentimiento económico más débil entre empresarios y consumidores, como por el aumento de la inflación. En este sentido, será interesante ver cómo responde la Reserva Federal a los riesgos de estanflación que plantean los aranceles. Seguimos pensando que la atención de la Fed se centrará sobre todo en contener la inflación. Creemos que las expectativas actuales de recortes de tipos son excesivamente elevadas (el mercado prevé 90 puntos básicos de recortes en lo que queda de año). Los comentarios de Powell del viernes parecen respaldar nuestra tesis", señala.

"Creemos que la trayectoria de los mercados a partir de ahora dependerá en gran medida de los avances que se logren en las negociaciones. Se alcanzarán acuerdos que, en última instancia, limitarán el daño económico de los aranceles. Sin embargo, la incertidumbre sigue siendo elevada, ya que tenemos pocas indicios sobre dónde se situará finalmente la tasa arancelaria media y cuándo se podrían alcanzar acuerdos. El apetito por los activos de riesgo parece que seguirá siendo reducido por el momento, y nuestra expectativa es que los activos refugio se mantengan bien cotizados siempre que Trump se aferre a sus políticas ultra proteccionistas. En este entorno, esperamos que el dólar recupere al menos parte de su estatus de divisa refugio", concluye el análisis de Ebury.

HelpMyCash: necesidad de un fondo de emergencia

“El mercado retrocede por la incertidumbre y por el miedo a una posible recesión en EEUU y otros países, incluida la Eurozona. Si hay recesión, hay problemas de empleo e inflación. Y si sucede eso, la gente se queda sin trabajo mientras todo se encarece por culpa de los aranceles”, explica la cofundadora del comparador financiero HelpMyCash, Olivia Feldman.

“Hoy, más que nunca, tener un fondo de emergencia no es una opción: es un salvavidas. Puede marcar la diferencia. Saldar deudas tóxicas, controlar el gasto y mantener un presupuesto realista es lo que llamamos salud financiera”, advierte. “A la Bolsa no le gusta la incertidumbre. Cualquier frase de Trump crea ansiedad: hace subir o bajar los mercados en instantes”, añade.

El petróleo, termómetro global de la actividad, también da señales de alarma: ronda los 61$ el barril. Una bajada que no obedece a una mayor oferta, sino a una menor demanda esperada. Traducción: el mundo frena.

¿Y ahora qué hago con mis ahorros? Planes de pensiones, fondos de inversión o carteras de acciones están sufriendo la volatilidad. La situación es especialmente delicada para quienes están a punto de jubilarse. “Estás en la etapa de preservar, no de arriesgar. Cerca de los 65 años, el enfoque ya no debe ser maximizar rentabilidad, sino conservar capital”, señala Feldman.

La economista recuerda que vender en pánico puede salir caro: “Si tienes margen financiero, aguanta. Si vendes ahora, puedes consolidar pérdidas innecesarias. La renta variable puede recuperarse. Nadie anticipó este mercado bajista en los primeros cuatro meses de 2025, y nadie puede predecir lo rápido o lento que puede mejorar”.

La experta de HelpMyCash, además, advierte que no toda inversión conservadora es necesariamente segura: “Muchos piensan que los fondos de renta fija son un refugio, pero si entramos en un escenario de estanflación, también puede generar pérdidas”.

Para quienes tienen ahorros, pero una gran aversión al riesgo, es mejor revisar depósitos con vencimientos no superiores a dos años. Algunos ofrecen entre un 2,75% TAE y 3%TAE al año, si se cumplen ciertas condiciones.

Pero el enfoque cambia si se mira desde una edad diferente. Para quienes son más jóvenes y están aún construyendo su ahorro a largo plazo, las caídas del mercado —aunque inquietantes— no tienen por qué ser malas noticias. “El miedo es natural, pero hay que recordar que históricamente, en el largo plazo, los mercados siempre se han recuperado. El dinero solo se pierde si se vende en pérdidas”, subraya Feldman.

De hecho, algunos inversores aprovechan estos momentos para aportar más capital a sus fondos, comprando activos a precios más bajos. No es una estrategia adecuada para todos, y exige tener un horizonte largo y una mentalidad estable, pero es una muestra de que no todas las bajadas deben vivirse con alarma. “Lo ideal es no vender con pérdidas, y para eso hay que mantener la estrategia, saber por qué se invierte y tener claro que esto es una carrera de fondo, no un sprint”, añade la cofundadora de HelpMyCash.

“Salir del mercado no siempre implica vender con pérdidas y pagar impuestos. Traspasar a un fondo monetario permite mantener la liquidez, gestionar el retiro progresivamente y conservar la ventaja fiscal que ofrecen los fondos de inversión”, señala Feldman.

Los productos estadounidenses van a ser más caros — ya se habla de que el precio de los tecnológicos subirá en Europa entre un 5% y 25%—. Y eso es exactamente lo que Trump quiere. “Su objetivo es que lo que se consume en Estados Unidos se fabrique allí. Busca fomentar el ‘Made in USA’, romper con la dependencia de Asia y relocalizar la producción. Pero está impulsando esta transición en un momento en el que el país no tiene capacidad productiva suficiente. Una fábrica no se levanta en dos semanas. El resultado es caos”,resume Olivia Feldman.

La estrategia arancelaria estadounidense está reordenando las reglas del juego económico, y como suele suceder, quienes menos margen tienen para adaptarse —consumidores y trabajadores— son quienes más expuestos quedan a sus efectos. España ya está sintiendo la presión. Las primeras víctimas de esta escalada proteccionista no están en los despachos de Bruselas ni en las fábricas de Detroit, sino en el día a día de miles de trabajadores. Aunque el impacto macroeconómico general no se espera devastador, sí hay sectores especialmente vulnerables. Los fabricantes de maquinaria y equipos eléctricos, por ejemplo, o el sector agroalimentario también anticipan un nuevo periodo de dificultades, especialmente en productos emblemáticos como el aceite de oliva y el vino.

España, primer productor mundial con más de 300 millones de olivos, exporta aceite a más de180 países, y Estados Unidos es su principal cliente fuera de la UE. Según Asoliva, el país norteamericano consume el 50% del aceite de oliva que se vende en todo el mundo fuera del bloque comunitario, con más de 430.000 toneladas anuales. “Perder este mercado sería un golpe durísimo”, advierte Feldman.

La industria siderúrgica y automovilística, aunque con menor exposición directa, también sufre las consecuencias. “España exporta muchas piezas de coches. Si las plantas alemanas frenansu producción por falta de demanda en EE UU, ¿a quién le vendemos nosotros esos componentes?”, se pregunta la economista.

No todo son malas noticias. “Con las locuras de Trump y el riesgo de recesión en EEUU, el dólar ha bajado frente al euro, y el precio del petróleo ha descendido. Esto se traduce en algo positivo para los consumidores: menor factura eléctrica y carburantes más baratos”, enfatiza Feldman.

El golpe no viene solo de EEUU. Los excedentes de productos asiáticos que no pueden entrar en América están buscando nuevos mercados: Europa es el principal destino. Esto puede presionar los precios a la baja, una ventaja para el consumidor a corto plazo, pero un problema para la industria local, que ve más difícil competir. "La historia ha demostrado que cuando EEUU intenta blindarse, las ondas expansivas recorren la economía global. Esta vez no será diferente", concluye Olivia Feldman.

La industria química reclama una negociación sobre los aranceles

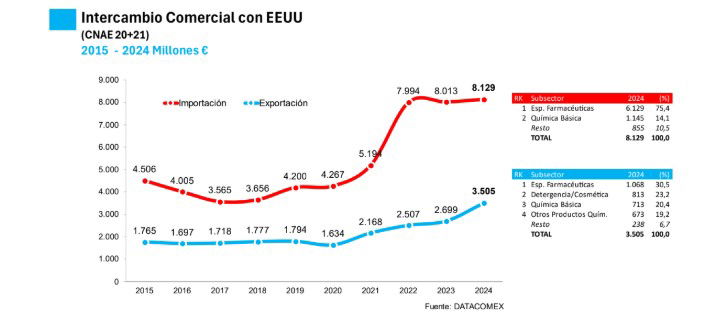

El sector químico español cerró 2024 con un crecimiento de la cifra de negocios de un 3,6% hasta los 85.483 millones€, apoyada esencialmente en el crecimiento de la producción (+6,6%) pero todavía lastrada por precios (-0,7%) y mantiene para 2025 una expectativa de crecimiento del 4,2% hasta casi los 89.000 millones. Pero no oculta un grave problema de competitividad en el subsector de la Química Básica -caracterizado por su alta demanda energética- propiciado por los desproporcionados precios del gas y la electricidad que se afrontan en Europa en los últimos años.

El Comercio Exterior se mantiene estable a expensas de las consecuencias de la política arancelaria de EE.UU. El estancamiento económico de nuestros principales mercados de exportación (Francia, Alemania e Italia) no ha permitido incrementar con mayor fortaleza las exportaciones, que en 2024 han registrado un ligero repunte de apenas el 0,3%, que se traduce en una cifra de negocios exterior de 59.166 millones €. Esta cifra se elevará hasta casi los 61.000 millones en 2025 con una estimación de crecimiento del 3% por las expectativas de crecimiento de la demanda global.

Respecto a los aranceles impuestos por el Gobierno estadounidense a la UE, el sector apoya una negociación general para reducir su impacto. Pero si estas negociaciones no fructificasen, sería necesario habilitar una sectorial para los productos químicos. Si las negociaciones no fueran satisfactorias antes del verano, las previsiones de crecimiento del sector serían 0.

Independientemente del alcance de los resultados de las negociaciones, preocupan los efectos indirectos de las producciones de países exportadores que traten de trasladarse a Europa si la demanda exterior norteamericana se retrae.

En cualquier caso, el sector insta a la Comisión y al Gobierno a que, más allá de las ayudas o programas de apoyo anunciados -sin duda positivos-, aceleren medidas para impulsar la competitividad, esencialmente en relación a los costes energéticos, verdadero talón de Aquiles de las industrias básicas de todo el continente, y valoren la adopción de contramedidas si las negociaciones globales no se sitúan en términos razonables.

Actualmente, la exportación de productos químicos españoles hacia Estados Unidos alcanza los 3.505 millones € (quinto mercado exportador), frente a los 8.129 millones que se importan(segundo mercado de importación tras Alemania).