El dólar recupera terreno por los buenos datos de EEUU

El dólar recupera terreno gracias a los tranquilizadores datos económicos de EE.UU. Siguen apareciendo indicios de que los temores a una recesión en EE.UU. son exagerados, en forma de sólidos indicadores de alta frecuencia como las solicitudes semanales al subsidio por desempleo. Mientras la inflación sigue bajando, y todo parece indicar que ya se sitúa en el objetivo de la Reserva Federal, el dólar subió frente a todas las divisas del G10 salvo el dólar neozelandés, lo que indica que quizá la depreciación había sido excesiva y las posiciones de los traders están ahora más equilibradas, señala el Análisis Semanal de Divisas de Ebury.

Las divisas de los mercados emergentes tuvieron comportamientos muy dispares, ya que las asiáticas obtuvieron mejores resultados, mientras que las latinoamericanas siguieron depreciándose debido a la preocupación que suscitan las políticas de los gobiernos brasileño y mexicano. Ahora que la inflación estadounidense parece haber vuelto de forma convincente al objetivo del 2%, es probable que el mercado vuelva a centrarse en los datos del mercado laboral. Esta semana se perfila como clave en este sentido, ya que el miércoles se publicará el informe JOLTS de ofertas de empleo, el jueves las solicitudes semanales al subsidio por desempleo y el viernes el importante informe de nóminas no agrícolas de agosto. Es probable que este último informe determine la magnitud del recorte de los tipos de interés de la Fed previsto para finales de mes. Un aumento significativo de la tasa de desempleo (que no se corresponde con las expectativas de base del mercado) probablemente consolidará los argumentos a favor de un recorte de 50 puntos básicos y provocará una mayor debilidad del dólar.

- Euro: Debido a los efectos del redondeo, la lectura preliminar de la inflación de la eurozona relativa a agosto fue la esperada por los economistas, pero los detalles fueron menos halagüeños. La inflación en el sector servicios, que suele ser más rígida, se aceleró ligeramente hasta el 4,2%. La rigidez de la inflación y las buenas noticias sobre el desempleo, que ha vuelto a caer hasta el 6,4%, otro mínimo histórico de la eurozona, significan probablemente que el BCE se conformará con mantener un recorte cada dos reuniones. Los mercados están valorando un resultado considerablemente más moderado, por lo que existe la posibilidad de que el euro siga subiendo si se defraudan estas expectativas.

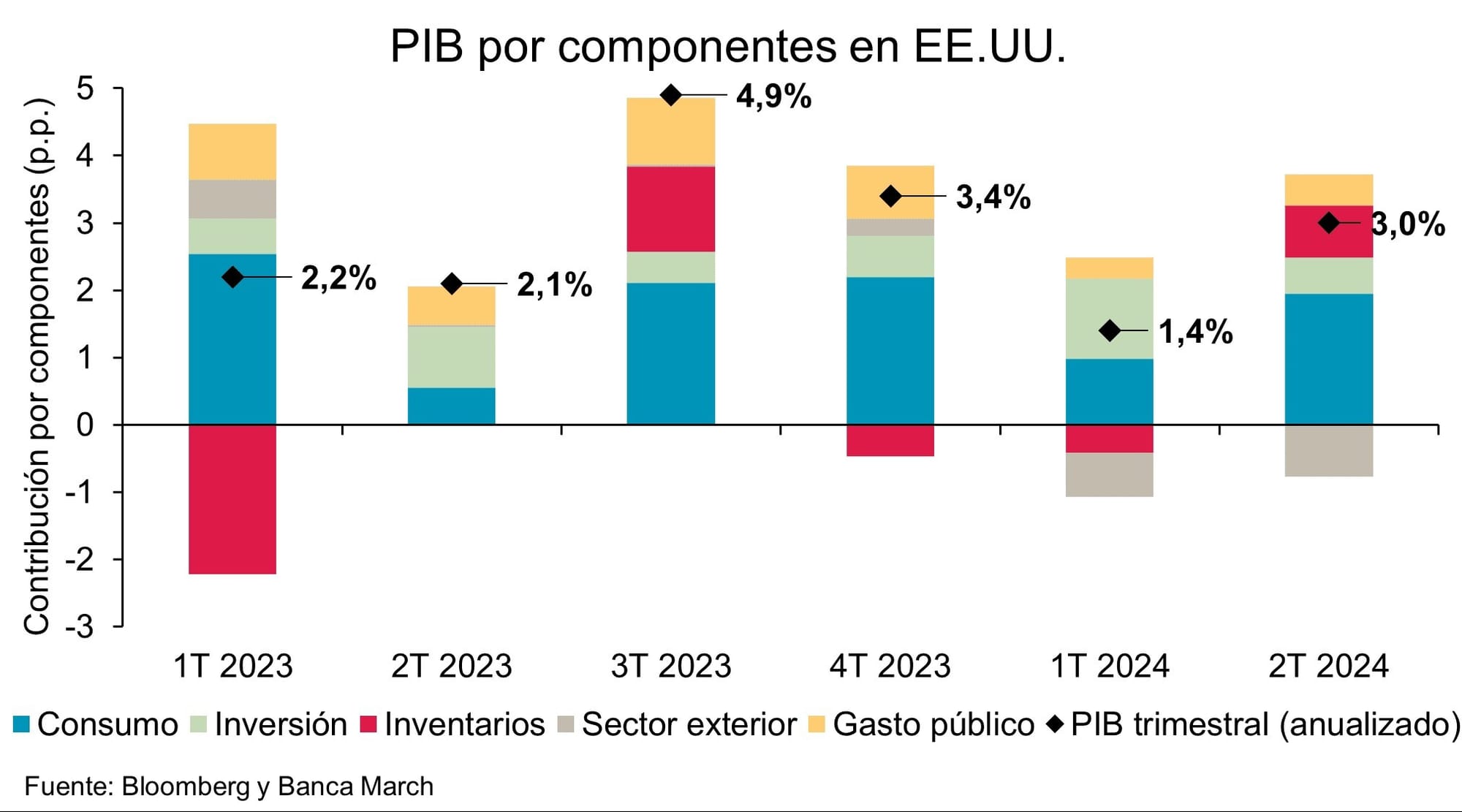

- Dólar: A pesar de todos los temores sobre una ralentización en EEUU, la mayoría de los indicadores económicos siguen mostrando un crecimiento constante y un mercado laboral sólido. Prestamos especial atención al indicador de solicitudes semanales al subsidio por desempleo, que sigue rebotando cerca de mínimos históricos en relación con el tamaño de la población activa estadounidense. La semana pasada se revisó al alza el crecimiento del PIB del segundo trimestre gracias al aumento del gasto de los consumidores, aunque hay que reconocer que se trata de un dato rezagado. La prueba clave será este viernes, cuando se publique el informe sobre el mercado laboral relativo a agosto. Los mercados valoran en un tercio la posibilidad de un recorte de 50 puntos básicos en la reunión de la Fed de septiembre, pero creemos que es demasiado y esperamos que la solidez del mercado laboral confirme nuestra opinión.

- Libra: La libra sigue cosechando buenos resultados y se mantiene como la mejor divisa del G10 en lo que va de 2024. La resistencia de la demanda, una economía que funciona mejor de lo esperado y la esperanza de que mejoren las relaciones con la UE bajo un gobierno laborista, junto con la valoración innegablemente atractiva de la libra, siguen impulsando a la divisa británica. Esta semana hay pocas noticias destacables procedentes del Reino Unido, pero esperamos que los tipos de interés relativamente altos del Reino Unido sigan respaldando a la libra.

Lombard Odier habla de un dólar "en declive"

Nannette Hechler-Fayd’herbe, Jefa de Estrategia de Inversión, Sostenibilidad e Investigación, CIO EMEA, y Kiran Kowshik, Estrategia Global de FX de Lombard Odier, creen que en las últimas semanas, los inversores se han centrado intensamente en la debilidad del dólar estadounidense frente a otras monedas principales. Esto se explica en gran medida por las diferencias en las políticas de los bancos centrales, y "requiere una perspectiva bastante matizada sobre la moneda estadounidense".

El índice DXY, un indicador clave del dólar estadounidense frente a las monedas de países avanzados, ha caído más de un 4% desde finales de junio, llevándolo hacia la parte inferior del rango de negociación de este año. Las principales razones de esta caída tan pronunciada incluyen que los mercados están valorando un giro cada vez más moderado en la política de la Reserva Federal, así como una menor probabilidad de una administración republicana en EEUU, que típicamente se considera favorable para el USD, después de que el presidente Joe Biden se retirara de la carrera electoral.

Si bien la política de la Fed podría considerarse restrictiva, lo mismo se aplica al Banco Central Europeo (BCE) y al Banco de Inglaterra (BoE). A medida que otros bancos centrales también recortan tasas, el USD seguirá siendo una moneda de rendimiento relativamente alto. Esto ha sido un ancla clave para el índice DXY, altamente expuesto a monedas cíclicas como el euro y la libra esterlina, que juntas representan el 70% de su ponderación. Tanto el BCE como el BoE han comenzado a flexibilizar la política monetaria, y sus economías están expuestas a un crecimiento global más débil, particularmente en China.

"En ciclos de flexibilización anteriores, el par EURUSD ha mostrado un seguimiento limitado después del primer recorte de la Fed. Además, existe un patrón histórico de tendencias más positivas del dólar estadounidense antes de las elecciones presidenciales en EEUU. En consecuencia, creemos que es prudente no extrapolar los recientes movimientos bruscos en los mercados de divisas", avisan estos expertos.

"Para simplificar, se hace referencia al dólar estadounidense como una entidad única. En realidad, hay muchos 'dólares'", argumentan. El índice DXY considera las tasas del dólar frente a seis monedas de mercados desarrollados, mientras que el índice de Bloomberg (BBDXY) tiene en cuenta 12 monedas de mercados desarrollados y emergentes. Desde la Gran Crisis Financiera, la dispersión en el rendimiento de estas monedas frente al dólar estadounidense ha aumentado, impulsada por fundamentos específicos de cada país. Esto significa que, para entender los movimientos del USD, los inversores necesitan combinar un análisis "de abajo hacia arriba" con una visión "de arriba hacia abajo".

A medida que la Fed se embarca en su ciclo de flexibilización durante el próximo año, creemos que los inversores deben adoptar una postura más matizada sobre el USD. Monedas como el franco suizo (CHF) y el yen japonés (JPY) pueden superar al USD, mientras que el euro (EUR) y la libra esterlina (GBP) seguirán siendo relativamente más débiles.

Euro y libra esterlina – razones para la cautela

Las recientes subidas en el EURUSD y GBPUSD se deben a que los mercados están valorando un ciclo de recortes de tasas de la Reserva Federal mucho más pronunciado en comparación con otros bancos centrales de mercados desarrollados. Los mercados ahora valoran cerca de 250 puntos básicos (pbs) en recortes de tasas de la Fed hasta finales de 2025, en comparación con aproximadamente la mitad de esa cantidad para el BCE y el BoE.

¿Puede este diferencial en las expectativas entre la política de la Fed y la del BCE y el BoE ampliarse en los próximos trimestres? Un factor es que la Fed tiene acceso a datos económicos más oportunos y un doble mandato para estabilizar tanto los precios como el mercado laboral de EE. UU.; ha señalado un cambio en el énfasis en este último. En comparación, el enfoque principal del BCE y el BoE es la inflación, y trabajan con datos laborales menos frecuentes. Sin embargo, la diferencia de precios actual demuestra los límites de este argumento. Vemos a la Fed, el BCE y el BoE en un ciclo de flexibilización similar, con tasas terminales más altas para EE. UU. que para la zona euro y el Reino Unido.

¿Por qué es esto importante? Históricamente, un euro con un rendimiento relativamente más bajo frente al dólar estadounidense ha sido un factor determinante clave para donde finalmente aterriza el EURUSD. El rendimiento actual sugiere que un rango EURUSD más bajo por más tiempo es apropiado. Las excepciones recientes fueron períodos en los que el crecimiento global, europeo y chino se recuperaba rápidamente (como en 2017-2018, cuando el EURUSD subió bruscamente a pesar de una amplia diferencia entre las tasas de interés de EE. UU. y la zona euro). Hoy en día, las perspectivas para China son menos prometedoras, ya que las autoridades se abstienen de medidas de estímulo agresivas. Esto sugiere que una postura más cautelosa para el euro y la libra esterlina frente al dólar estadounidense es apropiada.

Aunque las expectativas del mercado han aumentado para una presidencia demócrata en EE. UU., apoyando al EURUSD, creemos que todavía es temprano. Existe un patrón histórico de tendencias más positivas del dólar estadounidense antes de las elecciones presidenciales en EE.UU., ya que los mercados valoran una mayor incertidumbre antes del evento. En cuanto a los escenarios electorales, creemos que una Casa Blanca republicana y un Congreso controlado por los republicanos serían negativos para el EURUSD, con un rango apropiado de 1.01 a 1.06. Por otro lado, una administración demócrata sería neutral o modestamente negativa para el dólar, resultando en un rango más alto de 1.08 a 1.13. Asumimos un EURUSD de 1.09 y 1.07 en tres y doce meses, respectivamente.

La libra esterlina se ha mantenido bien este año, beneficiándose de su nuevo estatus como una de las monedas con mayor rendimiento. Dicho esto, los balances externos del Reino Unido siguen siendo débiles y, aunque la relación con la Unión Europea puede mejorar algo, vemos pocas perspectivas de cambios importantes en sus acuerdos comerciales con el bloque. Con un sentimiento ya positivo, más recortes de tasas del BoE limitarán la apreciación de la libra esterlina en algún momento. Asumimos un GBPUSD de 1.27 y 1.23 en tres y doce meses, respectivamente.

Fortaleza del franco suizo y del yen

Por otro lado, "excluyendo cualquier volatilidad a corto plazo, creemos que las perspectivas para el franco suizo y el yen japonés, que son monedas de refugio con bajos rendimientos, son más favorables dentro de un año", resaltan los expertos de Lombard Odier. Con el Banco Nacional Suizo (SNB) teniendo un margen limitado para recortar tasas y el BoJ ajustando gradualmente su política, la reducción de las tasas de política global debería beneficiar a ambas monedas.

El yen japonés ha estado en niveles históricamente bajos durante casi dos años, pero la reticencia del BoJ a normalizar la política monetaria significó que la moneda careciera de un catalizador para una recuperación. Con la Fed ahora más cerca de recortar tasas y el BoJ normalizando las tasas reales de política aún negativas, el USDJPY debería bajar más cerca de su valor justo de alrededor de 135. El camino hacia un yen más fuerte será volátil, ya que la moneda es sensible a los cambios en los rendimientos de EE. UU. y a posibles salidas de capital, dado el déficit comercial de Japón. "Asumimos un USDJPY de 149 y 135 en tres y doce meses, respectivamente", apuntan.

En contraste, el franco suizo parece tanto fuerte como adecuadamente valorado. Típicamente, para economías pequeñas y abiertas como Suiza, signos de grietas en la balanza comercial pueden indicar que la apreciación de la moneda ha alcanzado niveles sobrevalorados. Sin embargo, a pesar de la fortaleza del franco, el superávit comercial de Suiza se ha mantenido robusto. Esto se debe a la naturaleza de alto valor de sus exportaciones, como los productos farmacéuticos, que son menos sensibles a los tipos de cambio.

Un fuerte superávit comercial implica un apoyo natural al franco suizo, ya que las compras de francos suizos por parte de los exportadores superan a las ventas denominadas en francos por parte de los importadores, suponiendo que no se produzcan salidas de capital significativas. Sin embargo, desde 2009 hasta 2021, el BNS fue el principal generador de salidas a través de grandes intervenciones de venta de francos suizos. El umbral para que el BNS repita tales intervenciones parece ahora elevado en comparación con el pasado, y el ya abultado balance del banco central supera el 100% del PIB del país. "Suponemos un USDCHF en 0,88 y 0,84 en tres y 12 meses respectivamente", recalcan.