Trump puede perjudicar a EEUU en una guerra comercial con Europa

Miguel Ángel Valero

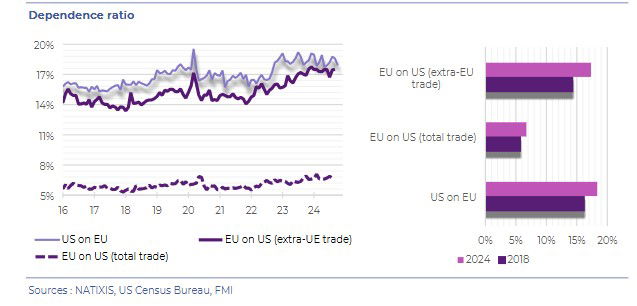

El 20 de enero de 2025, Donald Trump vuelve a la Casa Blanca siendo el segundo presidente en la historia de EEUU que gobernará en mandatos no consecutivos. ¿Cómo afectarán sus decisiones y medidas a las relaciones con el resto de países y economías, especialmente a Europa y España? En el informe ‘¿Cómo puede responder Europa a un aumento de los aranceles sobre las importaciones estadounidenses?’, Natixis CIB analiza cómo la agenda económica de la segunda presidencia de Donald Trump presenta importantes retos para la Unión Europea, sobre todo a nivel comercial. Y destaca que, a pesar de la fragmentación política, de las incertidumbres políticas en algunos países y de la heterogeneidad de la situación económica, con importantes disparidades de crecimiento entre los Estados miembros, la UE debe desarrollar una respuesta estratégica común.

“Dada la importancia del comercio entre las dos regiones, el deterioro de las relaciones comerciales sería perjudicial para ambas, pero probablemente más para Estados Unidos que para la UE, especialmente para el sector de los productos manufacturados”, subraya el informe.

En el corto plazo, y ante las amenazas estadounidenses, potenciales o reales, la Unión Europea debe actuar colectivamente utilizando sus herramientas comerciales, ya que si las negociaciones fracasan será necesario un plan de ayuda de emergencia para apoyar a los sectores vulnerables, aunque también es crucial mantener un diálogo permanente con el nuevo gobierno de Estados Unidos.

A largo plazo, los analistas del banco de inversión consideran necesaria una respuesta estratégica a unas relaciones transatlánticas más conflictivas, así como la reactivación de la competitividad del mercado único europeo mediante una política industrial integrada, y una diversificación del comercio para reducir la dependencia de Estados Unidos y China.

Por su parte, Juan José del Valle, analista de Activotrade, destaca que l mercado se encuentra bastante más tranquilo desde los mínimos del pasado lunes 13 de enero, después de que se conocieran rumores de que la administración Trump está sopesando imponer aranceles de manera más sosegada con incrementos progresivos del 2-5%. Desde que se conocieran éstos, el euro ha rebotado cerca de 100 puntos básicos (pb o pips) y el S&P 500 rebota cerca de un 2%.

Ebury vaticina más fortaleza del dólar y una perspectiva bajista del euro

Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas, prevé la posición del dólar como divisa fuerte en 2005, a lo que contribuirá la debilidad global y su estatus de refugio seguro. Considera que la fortaleza generalizada del dólar tras la victoria electoral de Trump en noviembre de 2024 está impulsada por las políticas proinflacionarias que forman parte de su programa y, por tanto, de unas tasas más altas de la Reserva Federal. En su Informe de “Perspectivas de Mercado Global 2025” (adjunto), Ebury augura una perspectiva bajista para el euro debido al estancamiento económico de la zona del euro y los recortes agresivos del BCE. En este contexto, considera probable que el EUR/USD alcance la paridad en algún momento de la primera mitad del año. Asimismo, el impacto de los aranceles de Trump, que reducirían la demanda estadounidense y, por ende, el crecimiento en la UE, constituiría un lastre adicional para el euro. Monedas asiáticas La fintech prevé una perspectiva bajista para el yuan, ya que las autoridades chinas podrían permitir su debilitamiento como contramedida a los aranceles estadounidenses. A su juicio, la demanda interna debilitada y los desafíos en el sector inmobiliario ejercerán presión adicional sobre la moneda. En este entorno, Ebury ve al waht tailandés (THB), al won surcoreano (KRW) y al ringgit malayo (MYR) con una perspectiva negativa debido a su alta exposición a la demanda china, afectada por las políticas comerciales de Trump. Estas monedas enfrentarían asimismo una caída adicional por la desaceleración global y la menor demanda externa. Monedas de América Latina La previsión de Ebury para 2025 es bajista en general para las monedas latinoamericanas debido a los problemas fiscales internos (como en Brasil y México), el impacto indirecto de la desaceleración de China y a los crecientes déficits fiscales y tasas de interés más bajas que reducen su atractivo. En particular, el real brasileño y el peso mexicano, que se contaron entre las más afectadas en 2024, seguirán enfrentando presión descendente en 2025. Europa Central y OrientalEbury es más optimista respecto de las monedas de Polonia y Rumania gracias a mejores fundamentos macroeconómicos y menor dependencia de China. Asimismo, un posible fin de la guerra entre Ucrania y Rusia podría actuar como un factor positivo a corto plazo, impulsando estas divisas.