Los aranceles hacen daño aunque no estén vigentes

Miguel Ángel Valero

Donald Trump continúa tejiendo su maraña arancelaria. Apunta a medicamentos, coches y semiconductores con un nuevo arancel que rondará el 25%, aunque habrá que esperar hasta abril para conocer los detalles definitivos de la propuesta. En este sentido, la zona euro será una de las regiones más afectadas, dado que EEUU mantiene un elevado déficit comercial con la región en productos como medicamentos y automóviles –representaron un 30% de las exportaciones de la UE a EE.UU. en 2023-.

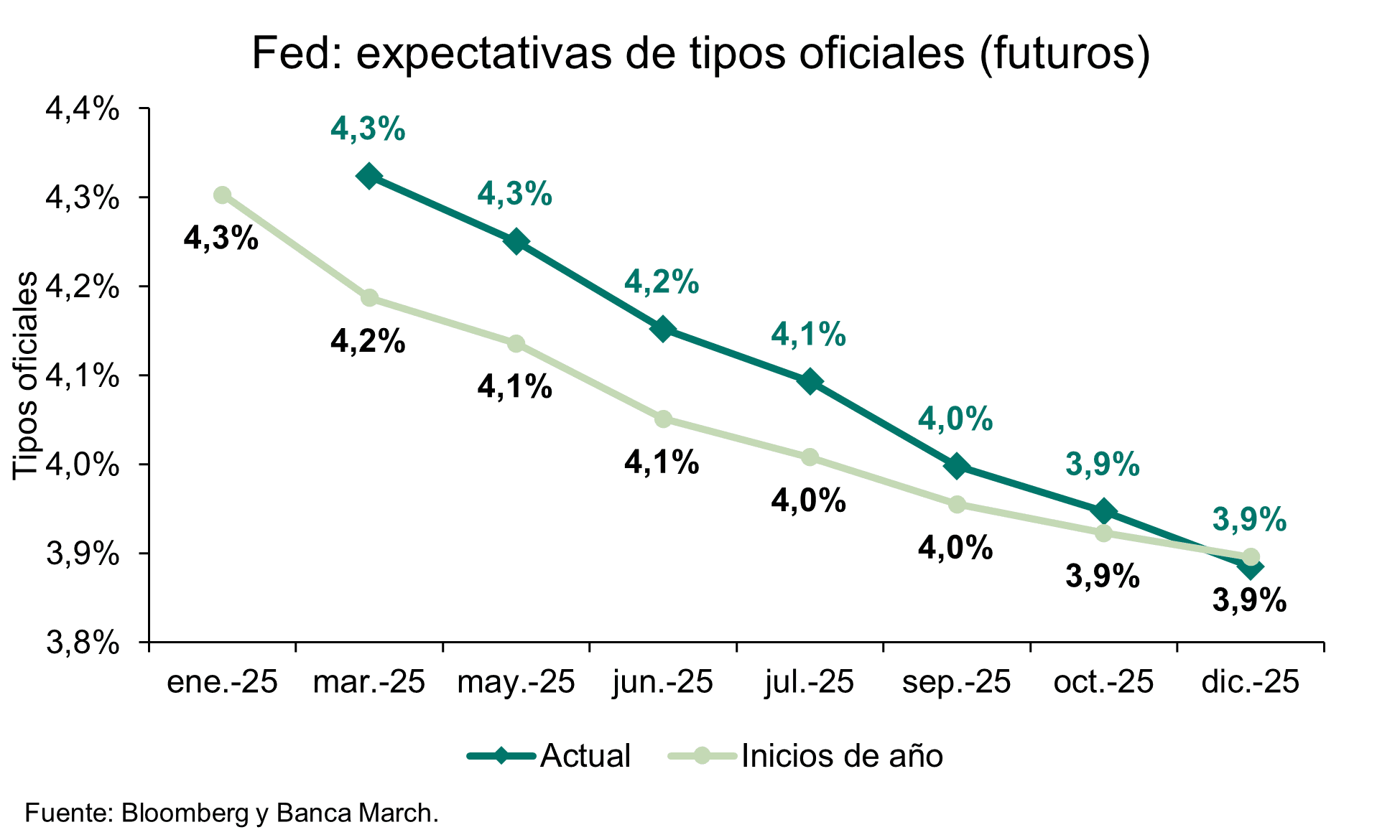

Por el lado de la Fed, las actas del último encuentro confirmaron que, en la medida en que la economía y el empleo permanezcan en niveles saludables, optará por mantener el precio del dinero inalterado. Pero no ocultan la preocupación ante las políticas del nuevo presidente y su posible efecto en los precios. Ante todo esto, el mercado continúa descontando entre una y dos bajadas de tipos para este año.

El dato de confianza empresarial en EEUU sorprendía por la fuerte caída del componente de los servicios por debajo del umbral de 50 (49,7 vs. 52,9 previo), siendo este el peor dato desde enero de 2023. Este mal comportamiento de los servicios arrastró al indicador global hasta niveles de 50,4, los más bajos desde septiembre de 2023. Algo similar ocurría en Europa donde el sector servicios también sorprendía negativamente (50,7 frente 51,5 estimado), dejando al indicador compuesto apenas por encima del umbral de expansión (50,2).

Las Bolsas también reflejaron, con caídas en las cotizaciones, el retroceso de la confianza de empresarios y también del consumidor estadounidense. Solo se salvan las empresas europeas de defensa, ante el previsible incremento del gasto en defensa de los Gobiernos.

El cruce euro-dólar terminó con una ligera apreciación de la moneda de EEUU (+0,3%) hasta niveles de 1,046 EUR/USD. Por el lado de las materias primas, estabilidad para el crudo, mientras que el gas europeo extiende su descenso. El barril de Brent lleva al -21% el descenso desde el inicio de las conversaciones entre Trump y Putin sobre un posible alto al fuego en Ucrania. En cuanto al oro, la incertidumbre y el repunte de la aversión al riesgo condujo a nuevos máximos (+1,9% en la semana hasta 2.936 $/onza).

CaixaBank Research: los aranceles ampliarán la divergencia entre EEUU y Europa

"Las primeras semanas de Trump en la Casa Blanca han supuesto un 'totum revolutum' de medidas, con implicaciones difíciles de cuantificar en términos económicos y financieros, pues en algunos casos se están utilizando instrumentos de política económica (aranceles) como herramienta de política exterior, lo que dificulta anticipar el objetivo final perseguido y las dinámicas de ajuste de las variables económicas", señala José Ramón Díez, director de Economía y Mercados Internacionales de CaixaBank Research.

"Ante las dificultades para filtrar el elevado ruido existente, los mercados financieros mantienen una actitud cautelosa, anticipando que a corto plazo no habrá excesivos cambios en las tendencias de crecimiento (desregulación y bajadas de impuestos compensarán los aranceles y las restricciones de inmigración en el mercado de trabajo) y que el precio a pagar en términos de inflación será moderado. Lo que supone confiar en el papel estabilizador de los propios mercados ('bond vigilantes') y en el contrapeso de la Fed, así como en la flexibilidad de la oferta mundial para adaptarse a las nuevas restricciones que van a ir apareciendo por el camino", explica.

"La paradoja es que los cambios los lidera precisamente el país con un mejor comportamiento económico pospandemia, gracias a una combinación de políticas económicas (fiscal, monetaria e industrial) más acertada que en otras regiones y al efecto positivo de la inmigración en el mercado de trabajo", subraya.

La 'nueva' visión de los intercambios comerciales como un juego de suma cero puede ampliar las divergencias económicas y monetarias mundiales y desequilibrar el aterrizaje ordenado en el que estaba inmerso el ciclo de actividad mundial tras los sobresaltos de los últimos años. Por tanto, la principal amenaza para los escenarios económicos en los próximos meses es un nuevo shock de oferta, esta vez provocado por el inicio de una guerra comercial, cuya intensidad de momento desconocemos. Lo que de momento tenemos encima de la mesa es una subida ('congelada' durante un mes) de 25 puntos en el arancel a las importaciones americanas procedentes de México y Canadá, además de 10 puntos adicionales, que ya son efectivos, sobre los productos con origen en China, a lo que éste ha respondido de forma medida, con un arancel del 10%-15% a productos energéticos y automóviles, entre otras medidas (limitaciones a comercio de tierras raras, etc.).

Dentro de la estrategia de negociación americana, lo lógico es pensar que en el caso de México y Canadá estamos hablando de un arancel máximo que puede reducirse y al contrario en el caso de China. A la espera de las medidas aplicadas a Europa y resto del mundo, y si anticipamos que el arancel medio americano pasa del 2,4% actual al 10% (lo que supondría máximos desde hace más de seis décadas), el efecto en crecimiento sería inferior a 5 décimas para la UE (cinco o seis veces más para Canadá y México).

Aunque la incertidumbre sobre los impactos en actividad sigue siendo muy elevada, pues hay que tener en cuenta la evolución del tipo de cambio, la disposición de los consumidores a pagar más por determinados productos, la posibilidad de que el comercio se desvíe a otras zonas geográficas, los efectos sobre las expectativas de los agentes económicos y, de forma muy relevante, la adopción de medidas equivalentes por parte de los países afectados. Sin contar con las consecuencias de desmantelar cadenas de valor tan eficientes como las que existen entre EE. UU., Canadá y México.

Menos dudas suscitan los efectos en inflación, que serán claramente negativos en EE. UU. y muy diluidos en Europa, por la debilidad del ciclo de actividad y el exceso de oferta global que puede buscar acomodo en los mercados europeos. Lo que implicaría una ampliación del diferencial de tipos de interés a ambos lados del Atlántico y la posibilidad de una ruptura de paridad en el tipo de cambio dólar/euro. Siendo, precisamente, el comportamiento del dólar y de los tipos de interés a largo plazo en EE. UU., las variables que pueden moderar las tentaciones a sobre reaccionar por parte de las autoridades americanas.

"Sin olvidar el elefante en la habitación que es la política fiscal, de la que de momento se ha hablado poco, más allá de algún recorte de gasto en agencias federales como la dedicada a la ayuda al desarrollo", advierte el experto de CaixaBank Research.

"Lo que vuelve a poner de manifiesto que la parte más débil de la cadena en el proceso de transformación de la economía mundial van a ser los países de renta baja", insiste.

"En definitiva, estamos asistiendo a una aceleración de la reconfiguración del orden económico mundial que ya estaba en marcha desde antes de la pandemia y, en ese proceso de transición, vamos a ver ganadores y perdedores. En términos macroeconómicos, ese proceso de ajuste puede ser ordenado, pero no es sencillo pasar de los viejos a los nuevos equilibrios sin algún susto por el camino, sobre todo cuando palabras como cooperación, coordinación o multilateralismo parecen en desuso", añade.

"Así que toca navegar en un entorno en transformación, sometido a shocks mucho más numerosos, mientras los avances en IA se van diseminando por la economía, permitiendo un salto en productividad. La clave es que el ajuste se produzca de forma rápida y equilibrada", concluye.

XS.com: Trump presiona a Irak para que reanude ,as exportaciones de petróleo kurdo

Antonio Di Giacomo, Analista Senior de Mercado de XS.com, señala que el gobierno de Donald Trump ha intensificado sus esfuerzos para que Irak reanude las exportaciones de petróleo kurdo, bajo una amenaza implícita de sanciones económicas. Esta medida forma parte de la estrategia de "máxima presión" contra Irán, cuyo objetivo es reducir a cero las exportaciones de crudo iraní. Aunque las autoridades iraquíes han negado haber recibido amenazas directas, diversas fuentes señalan que la presión estadounidense fue determinante para que Bagdad anunciara la posible reactivación del flujo petrolero kurdo.

Una de las principales razones detrás de esta exigencia es el cierre del oleoducto que conecta el Kurdistán iraquí con Turquía. Esta interrupción ha favorecido el contrabando de crudo hacia Irán, desafiando directamente los intereses estadounidenses en la región. Ante esta situación, Washington exige que Bagdad detenga este flujo ilegal y restablezca las exportaciones oficiales a través de Turquía. La intención es debilitar la influencia económica y geopolítica de Teherán en Irak.

Sin embargo, la reanudación de estas exportaciones enfrenta varios desafíos. Las tensiones entre el gobierno central iraquí y la región kurda, particularmente en lo que respecta a los pagos y al control de los ingresos petroleros, han dificultado los avances. Además, el estado del oleoducto, que requiere mantenimiento urgente, complica aún más el reinicio de las operaciones.

Otro obstáculo significativo proviene de las empresas petroleras internacionales que operan en la región kurda. Estas compañías exigen garantías de pago claras antes de reiniciar los envíos, temiendo retrasos o incumplimientos por parte de Bagdad. La falta de confianza entre las partes ha generado un ambiente de incertidumbre que podría frenar cualquier avance en el corto plazo.

Incluso si se logra reanudar el flujo de petróleo, su impacto en el mercado global sería limitado. Irak está sujeto a los compromisos de producción establecidos por la OPEP+, lo que restringe su capacidad para aumentar las exportaciones de manera significativa. Estos límites buscan mantener la estabilidad de los precios internacionales del crudo, evitando una sobreoferta que podría desestabilizar los mercados.

No obstante, una reactivación parcial de las exportaciones kurdas podría contribuir a mitigar algunas tensiones geopolíticas y económicas en la región. Para Estados Unidos, lograr este objetivo fortalecería su estrategia contra Irán, mientras que para Irak, implicaría un delicado equilibrio entre satisfacer las demandas internacionales y mantener la estabilidad interna.

En conclusión, la presión de Estados Unidos sobre Irak para reanudar las exportaciones de petróleo kurdo refleja la compleja dinámica geopolítica en Medio Oriente. Aunque Bagdad enfrenta varios desafíos internos y externos para retomar estas exportaciones, el interés de Washington en limitar la influencia iraní sigue siendo un factor clave. La resolución de este conflicto dependerá de la capacidad de Irak para equilibrar sus compromisos internacionales con las tensiones políticas internas, mientras las potencias mundiales siguen observando de cerca cada movimiento en el mercado petrolero global.

Ebury: el euro resiste el impacto del acercamiento de Trump a Rusia

Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas, resalta en su Análisis Semanal del Mercado de Divisas, cómo el euro ha resistido hasta ahora la amenaza que supone para la seguridad europea el aparente acercamiento de Trump hacia Rusia, que aumenta las preocupaciones a largo plazo. “Como siempre, la pregunta clave es cuánto de todo esto ya ha sido descontado por los fuertes niveles del dólar; y creemos que prácticamente todo”, señalan los analistas de la fintech.

Por primera vez en mucho tiempo, la mayoría de las principales divisas cotizaron en rangos estrechos la semana pasada, con la excepción del yen, que sigue subiendo ante las crecientes expectativas de un ritmo más rápido de normalización de la política del Banco de Japón.

Las noticias macroeconómicas procedentes de EE.UU. se han vuelto algo más negativas últimamente, lo que ha estrechado ligeramente la brecha entre la mayor economía del mundo y las europeas. Las cifras del PMI de febrero, en particular, fueron más débiles de lo esperado en EE.UU., y más o menos lo se esperaba en la Eurozona y el Reino Unido. Como venimos diciendo desde hace meses, los niveles actuales del dólar reflejan la divergencia económica extrema y/o el riesgo arancelario, y son susceptibles de correcciones considerables si cualquiera de esos factores resulta ser menos determinante de lo esperado. Las preocupaciones arancelarias parecen estar en un segundo plano, por ahora, aunque eso puede cambiar en cualquier momento. Esta semana se publicarán pocos datos económicos, con el informe de índice de precios PCE de enero en EE.UU. este viernes como principal protagonista. Habrá muchos discursos de bancos centrales importantes a lo largo de la semana, así como las actas de la última reunión del BCE, que se publicarán el jueves. Además de los titulares sobre los aranceles, las consecuencias políticas de la ruptura del entramado de seguridad europeo por parte de Trump y las elecciones alemanas probablemente tengan un impacto equivalente o superior a las publicaciones económicas, por el momento.

- EUR: Aunque el PMI en Europa no quedó tan por debajo de las expectativas como el de EE.UU., la cifra fue decepcionante. El índice compuesto se situó en 50,2, por debajo de 50,5 y rompiendo una racha de cuatro meses de mejora. Sigue encontrándose en zona de expansión económica, pero por un margen estrecho, y los datos no servirán para despejar las preocupaciones sobre otro período prolongado de estancamiento, teniendo en cuenta que los aranceles de Trump son una amenaza constante. Hasta ahora, la moneda común ha resistido a la amenaza que supone para la seguridad europea el aparente acercamiento de Trump hacia Rusia, que aumenta las preocupaciones a largo plazo. Como siempre, la pregunta clave es cuánto de todo esto ya ha sido descontado por los fuertes niveles del dólar; y creemos que prácticamente todo. Además de las actas de la última reunión del Consejo de Gobierno, el discurso de Schnabel, miembro del BCE, podría ser clave el martes. Las consecuencias de los resultados de las elecciones alemanas también podrían ser importantes para la moneda común: el euro ha recibido un pequeño impulso hasta ahora, ya que parece que la CDU/CSU podrá formar una coalición con el SPD sin el apoyo de un tercer partido.

- GBP: La serie de noticias económicas que nos llegaron del Reino Unido la semana pasada mostró un tono claramente positivo. El informe de enero sobre el mercado laboral mostró un nuevo repunte del crecimiento salarial, mientras que las últimas cifras de ventas al por menor sorprendieron significativamente al alza, apuntando a una resistencia de la demanda interna mucho mayor de lo que se había previsto. Los índices PMI de actividad empresarial fueron más o menos los que se esperaban, y el índice compuesto siguió mostrando niveles positivos, aunque relativamente modestos, de crecimiento de la economía. Otra cifra de inflación superior a la prevista también sirvió para respaldar a la libra esterlina, ya que hace más difícil justificar nuevos recortes en los tipos de interés por parte del Banco de Inglaterra. Mientras que dos miembros del MPC, Dhingra y Mann, están claramente a favor de un ritmo más agresivo de flexibilización monetaria, no creemos que sus puntos de vista sean compartidos por la mayoría del comité. Además, la relativa baja exposición del Reino Unido a los aranceles de Trump (Gran Bretaña de hecho tiene un déficit comercial de bienes con Estados Unidos) también podría respaldar a la libra en las próximas semanas. USD El viernes pasado se publicaron en Estados Unidos unos datos económicos inusualmente malos. La confianza empresarial cayó bruscamente en febrero, mientras que las expectativas de inflación a largo plazo de los consumidores subieron a su nivel más alto en 30 años. Esperaremos a la publicación de las solicitudes semanales de subsidios por desempleo y al informe de nóminas de febrero dentro de dos semanas para confirmar esta tendencia de debilitamiento. Sin embargo, por ahora estos datos han bastado para mantener al dólar ligeramente a la baja, a pesar del significativo aumento de los riesgos geopolíticos. Con pocas noticias macroeconómicas o políticas para guiar a los mercados de divisas, prestaremos especial atención a cualquier novedad sobre aranceles o a una aclaración de la postura de EE. UU. con respecto a la seguridad europea en la próxima semana. Como siempre, los funcionarios del FOMC seguirán de cerca las cifras de inflación del índice PCE que se publicarán el viernes en Estados Unidos. Tras las decepcionantes cifras del PMI de la semana pasada, los mercados vuelven a apostar por dos recortes de los tipos de interés por parte de la Fed este año, en lugar de uno solo, pero es probable que esta postura se ponga en cuestión esta semana.

- JPY: El yen fue el gran ganador en el G10 la semana pasada, con la moneda japonesa al alza por el aumento de las expectativas a favor de la subida de tipos del Banco de Japón. Shirai, antiguo miembro del Banco de Japón, advirtió la semana pasada de que el banco central podría subir los tipos en su reunión de marzo si el presidente de EE.UU., Trump, sigue adelante con sus planes arancelarios, mientras que un antiguo diplomático de alto rango dijo que el banco podría subir los tipos en dos ocasiones este año. La especulación a favor de una política monetaria más restrictiva se vio respaldada por los datos de inflación nacional del jueves. La tasa de inflación anual no sólo se disparó hasta el 4%, el nivel más alto en dos años (dos veces el objetivo del Banco de Japón), sino que el crecimiento de los precios subyacentes se elevó por encima de las previsiones hasta el 3,2%, su nivel más alto desde junio de 2023. En el momento de redactar este informe, los swaps prevén subidas de alrededor de 35 puntos básicos por parte del Banco de Japón este año. En todo caso, creemos que se trata de una previsión demasiado conservadora.

- CNY: A pesar de todos los temores sobre las divisas asiáticas bajo el segundo mandato de Trump, las divisas de la región no lo han sufrido demasiado hasta ahora, con una caída media de aproximadamente el 2% desde las elecciones estadounidenses. La semana pasada, la mayoría de las divisas asiáticas se situaron en la mitad superior del cuadro de rendimiento de los mercados emergentes, y el yuan no fue una excepción. Gran parte de esta resistencia parece deberse a la relativa indulgencia de la administración Trump hacia China hasta el momento. De hecho, el presidente estadounidense insinuó un posible acuerdo comercial con el país la semana pasada, aunque en un comentario improvisado. También sospechamos que la retirada de EE. UU. de varias organizaciones internacionales y la congelación temporal de la mayor parte de la ayuda exterior, así como la mano dura que está mostrando hacia sus aliados, podrían crear nuevas oportunidades para la mayor economía de Asia. El calendario económico de esta semana está relativamente poco cargado, con los datos del índice PMI de la Oficina Nacional de Estadísticas (NBS) del sábado de febrero como única lectura macroeconómica relevante. El tipo del FML también se anunciará en los próximos días, pero no se esperan cambios: es probable que las autoridades esperen un poco más de claridad sobre los aranceles antes de emprender cualquier ajuste significativo de la política. La semana pasada no se modificaron los tipos de interés a largo plazo.

Payden & Rygel: Australia, modelo para otros bancos centrales

El Banco de la Reserva de Australia (RBA) ha recortado su tipo de interés de referencia en 25 puntos básicos, del 4,35% al 4,10%, convirtiéndose así en el último gran banco central en iniciar un ciclo de bajada de tipos. Tras la pandemia, en un contexto de elevada inflación mundial, Australia adoptó la llamada 'senda estrecha', un enfoque alternativo para combatir las presiones sobre los precios y volver a situar la inflación en la franja del 2-3%, preservando al mismo tiempo los avances logrados en el mercado laboral durante la era del Covid.

"Ha mantenido una política monetaria significativamente menos restrictiva que otros bancos centrales, lo que a su vez se traduce en un ritmo de recortes más lento. Hasta ahora, se trata de una estrategia de éxito: con una inflación que cayó hasta el 3,2% en el último trimestre de 2024, el objetivo del RBA del 2-3% está ahora al alcance", señala un análisis de Payden & Rygel.

Al mismo tiempo, el Gobernador Bullock se declaró gratamente sorprendido por la solidez del mercado laboral: la tasa de desempleo se sitúa en el 4,1%, cerca de mínimos históricos, mientras que los datos publicados la semana pasada muestran que en enero la proporción de personas empleadas respecto a la población alcanzó un máximo histórico. Como reflejo de la evolución económica, la inflación se ha moderado, pero el mercado laboral australiano emplea ahora a más personas que nunca.

"¿Podría ser la 'senda estrecha' australiana un modelo a seguir por otros bancos centrales?", señalan los expertos de la gestora.