China acapara materias primas para depender menos de Occidente

Miguel Ángel Valero

China es el principal consumidor de materias primas del mundo, consume el 40% del total y, en consecuencia, es un actor clave en la demanda mundial de estos productos. El país es rico en algunos recursos, principalmente minerales, como el carbón y algunos de los denominados minerales críticos, pero carece de otros, como cobre y níquel. Además, en China habita la quinta parte de la población mundial, pero las tierras de uso agrícola en su territorio representan menos del 10% del total mundial y los recursos hidrográficos son limitados. Estas circunstancias hacen que muchas de las materias primas que China consume sean importadas, especialmente por vía marítima, atravesando en la mayoría de los casos 'choke points' (estrechamientos en la ruta geográfica con un elevado valor estratégico), como, por ejemplo, el estrecho de Malaca.

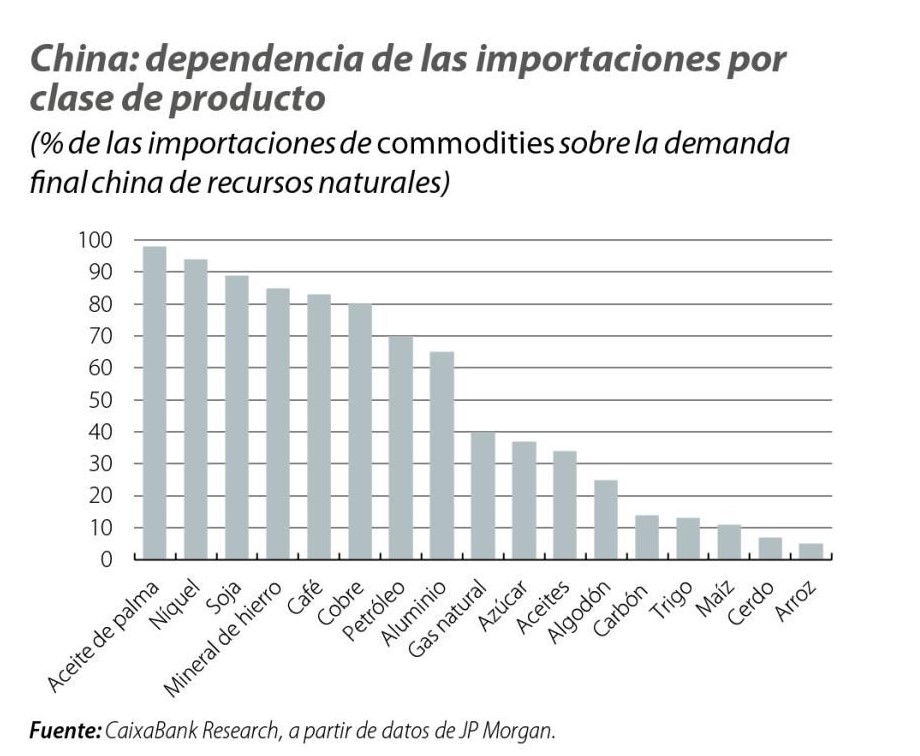

Para abastecer su consumo de materias primas, China importa el 70% del petróleo que consume y el 40% del gas natural; así como el 80% de su demanda de cobre, el 65% de aluminio y hasta el 94% de níquel. Este porcentaje roza el 100% en el caso de los productos agrícolas derivados de consumos intensivos de agua.

"A pesar de tener un papel protagonista en el mercado de las materias primas, el hecho de carecer de capacidad para satisfacer su propia demanda y depender de las importaciones de otros países supone un importante foco de riesgo para China", subraya un análisis de Beatriz Villafranca, del Departamento de Economías y Mercados Internacionales de CaixaBank Research.

En la década de los ochenta, las autoridades chinas, conscientes de esta fuente de riesgo, comenzaron a desarrollar una estrategia a largo plazo que les permitiera salvaguardar la seguridad nacional y estabilizar los mercados internos ante cualquier alteración en el mercado global de las materias primas. A través del control de las explotaciones, del comercio de materias primas, de la inversión y financiación de empresas productoras extranjeras y de la firma de contratos a largo plazo con proveedores de energía y minerales, el Gobierno chino ha ido abasteciendo su estructura productiva. Simultáneamente, desde 2008 ha promovido el crecimiento de un ingente fondo de reservas estratégicas de recursos naturales. Estas reservas actúan como un amortiguador en tiempos de interrupciones en el suministro o volatilidad de los precios, y el Gobierno chino puede liberar o almacenar estratégicamente estos productos para influir en la dinámica del mercado doméstico y evitar fluctuaciones extremas de los precios.

Se desconoce con exactitud el volumen de reservas del fondo, así como el ritmo de acopio de materias primas proyectado por el Gobierno, pero a través del seguimiento de las importaciones de estos productos de China se observa cómo en los últimos años se han producido notables avances, en gran medida motivados por sucesos relevantes para su economía. En 2018, durante su primer mandato, Trump impuso aranceles a las exportaciones chinas por valor de 60.000 millones$ al año, con lo que China respondió con aranceles sobre la soja estadounidense. En 2020, la pandemia de COVID-19 interrumpió las cadenas de suministro y elevó el coste de las commodities. Y, en 2022, la guerra provocada por la invasión rusa de Ucrania encareció aún más los precios y mostró la voluntad de EE. UU. de hacer uso de los embargos.

En 2023, el valor de las importaciones de materias primas de China alcanzó un máximo histórico de 810.000 millones$ (un 16% superior a las del año anterior), de los cuales cerca del 45% correspondieron a compras de crudo y derivados y algo más del 30% a metales industriales. Además, los datos de 2024 apuntan a que entre enero y noviembre el valor de las importaciones de las principales materias primas siguió creciendo y era un 1,5% superior al del mismo periodo del año anterior.

Otra referencia que puede aportar algo de luz sobre la estrategia de acumulación de materias primas es el nivel de existencias acumuladas. El Estado chino guarda estrictamente información sobre sus reservas de emergencia, lo que complica su cálculo. Sin embargo, en el último plan quinquenal (2021-2025), el Gobierno mostró su voluntad de intensificar la expansión de la capacidad de almacenaje como vía para incrementar los flujos de importación de energía y alimentos. En el caso de la energía, se estima que la capacidad actual de almacenaje de crudo se sitúa alrededor de los 2.000 millones de barriles, equivalente a casi seis meses de consumo, mientras que la de EE. UU. está sobre los 2.400 millones. Para el gas natural, la capacidad de almacenaje podría alcanzar en 2030 los 85.000 millones de metros cúbicos (que representan el 16% de su demanda anual), frente a los 130.000 millones de metros cúbicos de EE. UU. (con los que abastecen al 15% de su demanda). También, en esta línea, la Bolsa de Futuros de Shanghái hace seguimiento de los niveles de existencias de una serie de metales y materias energéticas6 depositados en almacenes a lo largo del país. Entre enero y noviembre de 2024, todas las referencias mostraron un incremento superior al 100% (a excepción del zinc, que registraba un 84%), habiendo alcanzado los niveles máximos de acumulación entre junio y julio, dependiendo del producto.

¿China se estaría preparando para un futuro más hostil?

Ciertamente, el incremento de las existencias de materias primas observado se puede relacionar con la debilidad de la actividad de la economía china, que conlleva un menor consumo de estos productos. Sin embargo, si tenemos en cuenta el contexto internacional que se comienza a perfilar para 2025, podemos encontrar distintos argumentos que justificarían la intensificación del acopio de materias primas de China. En primer lugar, a pesar de las recientes políticas económicas del Gobierno, China se podría estar preparando para un ciclo de crecimiento más estable a medio plazo, y querría desvincularse de los suministros de Occidente. En segundo lugar, China estaría ampliando las infraestructuras de almacenamiento7 y anticipando las compras de commodities en previsión del aumento de los aranceles anunciados por Trump a partir de febrero.

Otra explicación podría ser que China se estuviera preparando ante nuevas amenazas geopolíticas. En este sentido, la influencia de EEUU sobre el estrecho de Malaca es un aspecto crucial para China, puesto que dos terceras partes de las mercancías que pasan por sus aguas van allí.

Desde la Comisión de Seguridad de EEUU apuntan a la posibilidad de que el acopio de metales y minerales pueda estar relacionado con una potencial incursión de China en Taiwán. Algunos analistas financieros relacionan este argumento con el incremento de las compras de oro de China (las existencias de oro se habrían incrementado más de un 400% entre abril y diciembre de 2024) y la reducción de su tenencia de deuda estadounidense (–6,9% entre enero y noviembre) como una posible vía de protección ante cualquier sanción de Occidente sobre sus cuentas en dólares.

Dado que estos factores seguirán presentes en 2025, cabe esperar que el Gobierno chino mantendrá el ritmo de acumulación de reservas de materias primas, o incluso que lo pueda incrementar ante el tensionamiento de alguno de los mismos. Llegado el caso, creemos que sería muy probable que esta circunstancia desembocara en una mayor presión al alza sobre los precios de las commodities, resultado del aumento de la demanda de China y de la mayor asignación de primas de riesgo en los mercados financieros.