Las empresas intensifican la reindustrialización

Miguel Ángel Valero

La edición de 2025 del informe del Instituto de Investigación de Capgemini, “El resurgimiento de la fabricación: Estrategias de reindustrialización en Europa y EEUU” revela que las grandes organizaciones a ambos lados del Atlántico están intensificando su enfoque en la reindustrialización para mitigar las preocupaciones sobre las presiones de la cadena de suministro, el aumento de los aranceles y los conflictos comerciales.

La reconfiguración de las cadenas mundiales de suministro y la capacidad de fabricación, incluidos el ‘reshoring’ (vuelta a la producción en el país de origen) y el ‘nearshoring’ (llevar las fábricas a países cercanos, donde los costes sean más reducidos), así como la diversificación, se están priorizando estratégicamente sobre la rentabilidad a corto plazo. Casi el 60% de los ejecutivos está decidido a mantener sus esfuerzos a pesar del aumento de los costes, y la mayoría de las empresas (65%) está reduciendo su dependencia de los productos de origen chino. En su lugar, planean invertir en ‘friendshoring’ (ubicación de las fábricas en países considerados aliados o amigos) en los próximos tres años para reducir el riesgo de sus cadenas de suministro.

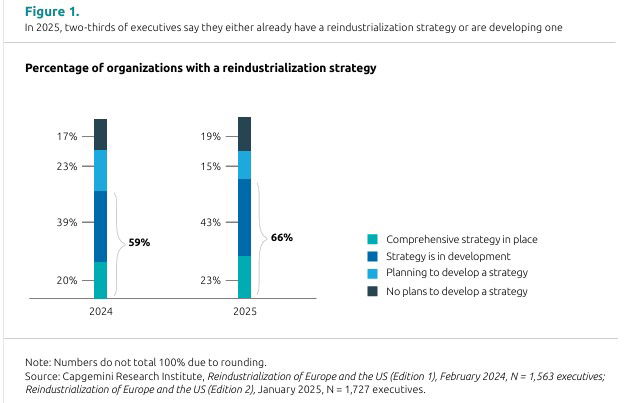

Las tensiones del mercado están impulsando a las grandes organizaciones europeas y estadounidenses a acelerar sus planes para diversificar sus cadenas de fabricación y suministro: dos tercios tienen una estrategia de reindustrialización activa o en curso, frente al 59% de 2024.

“Tras décadas de globalización, la necesidad de reindustrialización es evidente. Las compañías están intensificando sus esfuerzos para reducir riesgos y diversificar sus cadenas de fabricación y suministro a través del friendshoring con el objetivo de reforzar la proximidad a los mercados”, afirma Aiman Ezzat, CEO de Capgemini. “No se subestiman las complejidades y los costes que conlleva la reorganización de las cadenas de suministro. Los líderes empresariales están invirtiendo para afrontar el impredecible entorno macroeconómico e incentivar la competitividad a largo plazo, aprovechando las tecnologías avanzadas. En un panorama global en evolución, la colaboración regional con proveedores, proveedores de tecnología y responsables políticos será clave para construir un ecosistema de fabricación resiliente y adaptable”, añafe.

La resiliencia de la cadena de suministro, las preocupaciones geopolíticas y el deseo de estar más cerca de los clientes emergen como los principales impulsores de la reindustrialización. La presión sobre la cadena de suministro es citada por una abrumadora mayoría (95%) de los ejecutivos, lo que supone un aumento significativo respecto al 69% de 2024. El deseo de estar más cerca de los clientes se menciona por primera vez, ocupando el segundo lugar (92%). El aumento de los aranceles está agravando aún más los desafíos de la cadena de suministro y el 93% de los dirigentes expresa su preocupación por su impacto.

La reindustrialización se considera cada vez más una respuesta estratégica al entorno geopolítico, en particular para la fabricación de baterías/almacenamiento de energía, la automoción y las telecomunicaciones, y más de la mitad de los directivos de todas las regiones afirman que los aranceles están acelerando sus esfuerzos de deslocalización y reindustrialización.

El 62% de los ejecutivos vaticina un aumento de los costes de capital en los próximos tres años, pero la mitad anticipa una reducción de los costes logísticos y de la cadena de suministro en el mismo periodo gracias a una mayor proximidad con los clientes. Además, casi dos tercios siguen considerando que el déficit de cualificaciones a nivel nacional es un reto importante y no muestran ninguna mejora en relación a 2024.

Los líderes empresariales de todos los sectores afirman que, durante el último año, han intensificado su estrategia para deslocalizar su producción y cadena de suministro, y más de la mitad (56%) asegura que ha invertido en nearshoring o en la combinación de reshoring y nearshoring para la fabricación, frente al 42% de 2024. Se espera que esta tendencia continúe.

En los próximos tres años, se espera que las operaciones onshore y nearshore aumenten hasta representar el 48% (7 puntos más) y el 24% (2 puntos más), respectivamente, de la capacidad total de fabricación. Según el informe, el friendshoring se perfila como una vía clave para la mayoría de las organizaciones (73%) en términos de abastecimiento y producción. Se espera, incluso, que represente el 41% de la capacidad total de fabricación en los próximos tres años, frente al 37% de 2024.

Más de ocho de cada diez directivos (82%) indican que planean reducir la dependencia de China en la cadena de suministro, un aumento significativo desde el 58% de 2024. En su lugar, las compañías han apuntado a destinos de reindustrialización en Norteamérica, Reino Unido, México, Vietnam, India y el norte de África.

La mayoría de las empresas (62%) se están centrando en modernizar sus instalaciones de fabricación para dotarlas de inteligencia y tecnología. Más de la mitad ha logrado un ahorro de costes superior al 20% gracias a las tecnologías digitales en sus esfuerzos de reindustrialización y una gran mayoría (84%) tiene previsto invertir en tecnologías de fabricación avanzadas para reducir aún más los costes.

Más de 6 de cada 10 organizaciones están considerando tecnologías críticas como datos y análisis e IA/Machine Learning para apoyar la reindustrialización en los próximos tres años. Las compañías también están considerando tecnologías emergentes como Gen AI y 5G & Edge computing; blockchain y gemelos digitales; y tecnologías cuánticas.

Además, casi tres cuartas partes (73%) de las organizaciones esperan que la reindustrialización ayudará a catalizar un cambio hacia prácticas de fabricación sostenibles y respetuosas con el medio ambiente, un aumento significativo respecto del 56% de 2024.