Europa planta cara a Trump

Miguel Ángel Valero

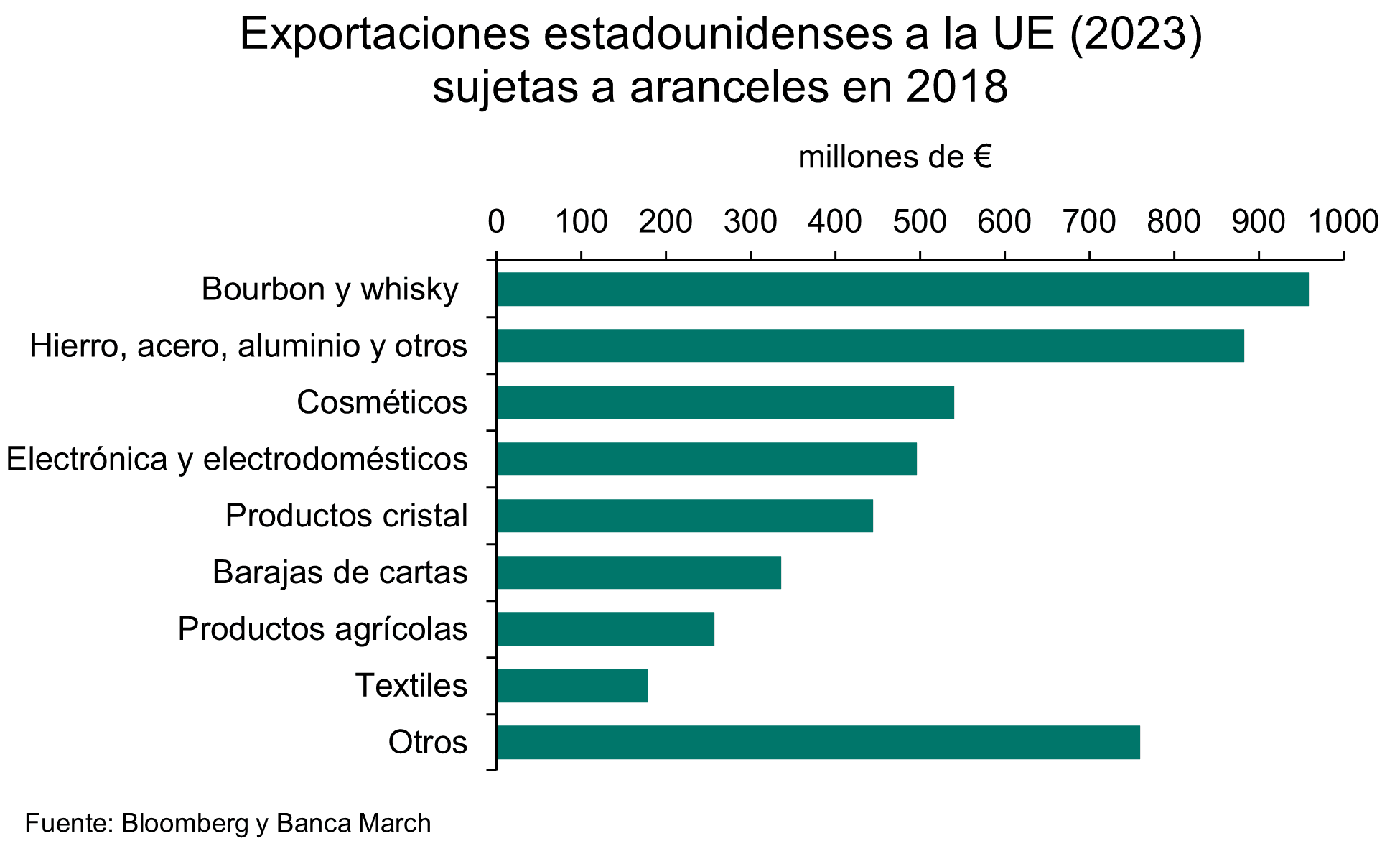

La Unión Europea prometió tomar represalias si EE.UU. impone aranceles sobre el acero y el aluminio al bloque comunitario. La presidenta de la Comisión Europea, Ursula von der Leyen, declaró que las tarifas "injustificadas" desencadenarán “respuestas firmes y proporcionadas”, sin conceder más detalles. En 2018, Trump ya tarificó el acero y el aluminio sobre unos 7.000 millones$ en importaciones europeas. El bloque comunitario reaccionó con aranceles a una lista de productos estadounidenses, como el whisky, acero, hierro, aluminio y productos agrícolas, entre otros. Durante el mandato de Biden, las negociaciones dieron sus frutos y se paralizaron estas restricciones con vencimiento en marzo de este año. "Una opción ágil consistiría en reactivar estas tarifas con el mero hecho de no prorrogarlas", sugieren los analistas de Banca March.

La guerra comercial con EEUU es es una posibilidad para la UEa y sobre esa tesis se empieza a trabajar ya en Bruselas, tras la reunión de los ministros de Comercio. La Comisión Europea insiste en que la política comercial es "competencia exclusiva" de la Unión, para evitar la tentación de negociaciones bilaterales y por libre. Tanto Francia como Alemania apelan a la "unidad" desde la certeza de que una guerra comercial "no beneficia a nadie".

La UE tiene instrumentos para responder de manera "firme y proporcionada", dos palabras repetidas tanto por la presidenta de la Comisión, Ursula von der Leyen, como por el comisario Maros Sefcovic, que todavía no ha iniciado contactos políticos con Washington porque está pendiente el nombramiento del secretario de Comercio de EEUU.

En Bruselas defienden que el escenario puede ser similar al de 2018, cuando Trump también aprobó aranceles y la cuestión acabó ante la OMC. Ahí tiene la UE su fortaleza "al actuar como un bloque". "Siempre protegeremos nuestros intereses frente a medidas injustificadas en base a nuestros valores y ese momento ha llegado", expuso Sefcovic ante el Parlamento Europeo, porque el paso dado por Trump es "desproporcionado" y "no está justificado".

Otra línea de defensa de Europa es reforzar las alianzas con otras naciones para hacer frente a Donald Trump. "La UE y Canadá también han demostrado que los acuerdos comerciales son claramente mejores que los aranceles comerciales", señala el presidente del Consejo Europeo, Antonio Costa, al iniciar en Bruselas una reunión con el primer ministro canadiense, Justin Trudeau, donde también estuvo la presidenta de la Comisión, que proclama que "la confianza es muy necesaria en un mundo impredecible".

Ibercaja Gestión: Trump impacta menos de lo esperado en los mercados

En el informe de Fondos correspondiente a febrero, los expertos de Ibercaja Gestión destacan que el impacto de las primeras medidas de Trump en los mercados ha sido menor de lo esperado, por retraso en la imposición de los aranceles masivos anunciados en la campaña electoral: "parecen más un arma de negociación que una medida permanente".

Y pone el foco en el comportamiento de los bonos desde la elección de Trump en noviembre de 2024, ya que los aranceles y las deportaciones son medidas claramente inflacionarias y las más fáciles de poner en marcha (basta una orden ejecutiva del presidente de EEUU). La desregulación es deflacionaria, pero sus efectos se notan a medio plazo. Y las medidas fiscales no ayudan a corregir los excesos del déficit público y son inflacionarias a largo plazo.

El resultado es que el bono de EEUU a 10 años se puso en noviembre de 2024 en el 4-4,45%. La elección de Scott Bessent como secretario del Tesoro calmó los ánimos. Pero la reunión de la Fed en diciembre, la última en la que hubo recorte de tipos, colocó el bono en el 4,65-4,7%, máximo de 2024.

Para los expertos de Ibercaja Gestión, el nivel a vigilar es el 5%, que se alcanzó el 23 de octubre de 2023. Desde entonces, el S&P 500 subió el 40%: "Si se superan estos niveles, los inversores, tanto en renta fija como variable, se pueden poner muy nerviosos".

Las empresas beneficiadas por la desregulación y las mejoras fiscales de Trump (financieras, materiales, cripto, fracking, carbón, infraestructuras) suben el 8%, el doble que sus sectores.

Los aranceles son como el gato de Schrödinger, existen y no al mismo tiempo: "Hasta que se imponen, no existen, pero ya influyen en el comportamiento de los agentes. Cuando entran en vigor, se preguntan si son permanentes o no. Cuando los retiran, afectan a las inversiones porque nadie se fía de que no vuelvan".

Además, son "más que una guerra comercial", ya que en el caso de México y Canadá Trump exige control de fronteras sobre la inmigración, el contrabando y las drogas. Ibercaja Gestión calcula que los aranceles restará hasta 1,6 puntos del PIB de EEUU a largo plazo; 3,1 a Canadá, y 2,8 a México.

En el caso de China, el arancel del 10% sobre el medio actual del 20% suma 30%, todavía muy lejos del 60% prometido por Trump en la campaña electoral.

En Europa, solo la amenaza de aranceles ya afecta a la confianza de los agentes, pero los expertos de Ibercaja Gestión creen que la depreciación del euro (8% desde septiembre de 2024) y las bajadas de tipos ayudarán a compensar sus efectos negativos.

Lombard Odier ve potencial en las acciones de EEUU

Si bien los aranceles a las importaciones pueden desafiar las altas valoraciones de las acciones estadounidenses en el corto plazo, los recortes de impuestos corporativos y la recuperación delos sectores no impulsados por el consumo deberían respaldar el crecimiento de las ganancias este año, señala un análisis de Lombard Odier. Los avances de DeepSeek pueden actuar como un obstáculo adicional a corto plazo para el mercado, ya que los inversores distinguen a los posibles ganadores y perdedores en el sector tecnológico, pero los avances resultarán positivos a largo plazo, ya que aceleran la adopción de la IA en general y, por tanto, apoyan la cadena de valor de ésta.

Las políticas favorables al crecimiento de la nueva administración Trump, la fortaleza del gasto de los consumidores y una incipiente recuperación de la industria manufacturera deberían impulsar el crecimiento de los beneficios empresariales de EEUU en 2025. "Esperamos que los beneficios de EEUU crezcan un 12 %, actuando como un motor clave del rendimiento del mercado, y vemos un alza de alrededor del 10 % en el S&P 500 desde su nivel actual en los próximos 12 meses. Aunque las valoraciones siguen siendo altas, el crecimiento de los ingresos y la expansión de los márgenes conservan el potencial de impulsar nuevas ganancias, de forma similar a los escenarios de los últimos tres años", señalan los expertos de Lombard Odier.

"Mantenemos una visión neutral sobre el sector tecnológico, que es determinante para el mercado estadounidense", añaden, al tiempo que aseguran que es probable que la rentabilidad de los mercados de renta variable se mantenga limitada a corto plazo, ya que persiste la incertidumbre sobre DeepSeek y los aranceles, sobre todo porque la IA ha sido un factor clave para muchas acciones de gran capitalización en sectores no tecnológicos como el industrial y el de servicios públicos.

Pero "no creemos que esto vaya a conducir a un rendimiento superior significativo de las empresas de pequeña capitalización, a pesar de su constante rendimiento inferior en los dos últimos años. Las previsiones de consenso apuntan a que la brecha entre el crecimiento de los beneficios de las empresas de gran y pequeña capitalización se reducirá en 2025, pero esperamos que el mercado vuelva a decepcionar, como se ha visto en las recientes revisiones de las expectativas de beneficios por acción (BPA). Preferimos mantener una posición neutral en las empresas de gran capitalización frente a las de pequeña capitalización, ya que vemos oportunidades selectivas en el sector tecnológico de gran capitalización, mientras que los tipos de interés más altos crean dificultades para las empresas de menor capitalización", avisan.

EEUU sigue arrojando sólidos beneficios empresariales y está incorporando rápidamente el entorno de políticas de apoyo de la administración Trump. El último informe manufacturero del Instituto de Gestión de Suministros fue sólido, lo que alimentó el optimismo sobre la recuperación de los sectores cíclicos tradicionales no relacionados con la IA, como los materiales y los industriales.

"La debilidad del euro favorece las exportaciones europeas, pero la incertidumbre arancelaria de EEUU puede seguir creando dificultades", advierten.

Columbia Threadneedle: "es mejor esperar y ver qué pasa"

Anthony Willis, gestor de inversiones de Columbia Threadneedle Investments, destaca que Trump acapara las noticias gracias a la imposición-ahora retrasada- de aranceles punitivos a Canadá y México, ya los aranceles a China que han salido adelante.Al aumento de la incertidumbre política en torno al comercio se unió el aumento de la incertidumbre geopolítica cuando Donald Trump propuso una controvertida solución para la reconstrucción de la Franja de Gaza, destruida en gran parte durante el conflicto entre Israel y Hamás, que actualmente se encuentra en la primera fase de un alto el fuego.

EEUU ha anunciado aranceles del 25% sobre las importacionesprocedentes de Canadá y México (excluidas las exportaciones canadienses deenergía, que se gravarían con un 10%), junto con aranceles adicionales del 10% sobre China. Los aranceles se iban a aplicar en virtud de la Ley de Poderes Económicos de Emergencia Internacional, debido a una "emergencia nacional" en torno a la "extraordinaria amenaza que suponen los extranjeros ilegales y las drogas, incluido el mortal fentanilo". Esta ley otorga al presidente poderes para promulgar medidas de este tipo sin tener que consultar al Congreso. Trump también dijo que los aranceles a la UE "definitivamente ocurrirán" y "va a ser muy pronto".

Canadá respondió inmediatamente conaranceles del 25% sobre 109.000 millones$ de productos estadounidenses, 20.000 millones de los cuales se aplicarían inmediatamente y el resto en tres semanas. El primer ministro canadiense, Justin Trudeau, dijo: "No queremos estar aquí, no pedimos esto... pero no retrocederemos en defender a los canadienses». La presidenta mexicana, Claudia Sheinbaum, también dijo que habría represalias.

Los mercados se mostraron algo escépticos ante la posibilidad de que los aranceles punitivos siguieran adelante, aunque "seguimos observando una volatilidad significativa en el dólar canadiense y el peso mexicano". La volatilidad de los mercados de renta variable se mantuvo moderada, con la creencia de que había margen para una rebaja.

Tras las llamadas programadas por Trump con Trudeau y Sheinbaum, prevaleció la opinión de que los aranceles se retrasarían para seguir negociando. Tras esas llamadas, los aranceles se retrasaron 30 días. Sheinbaum aceptó enviar 10.000 soldados mexicanos a la frontera entre México y EE.UU., que, según Trump, «se destinarán específicamente a detener el flujo de fentanilo y de migrantes ilegales a nuestro país". Y añadió: «Espero con interés participar en las negociaciones con la presidenta Sheinbaum, en nuestro intento por lograr un acuerdo entre nuestros dos países". Trudeau, por su parte, anunció medidas adicionales a un plan fronterizo ya existente de 900 millones. Trump dijo que el retraso serviría "para ver si se puede estructurar o no un acuerdo económico definitivo con Canadá". Los aranceles se retrasaron al 4 de marzo para permitir un mes de "negociaciones". Trump ha llevado a Estados Unidos a lo que parecía estar al borde de una gran guerra comercial con dos supuestos aliados económicos, vinculados por el acuerdo comercial USMCA (Estados Unidos, México y Canadá), que sustituyó al TLCAN durante el primer mandato de Trump.

Aunque por ahora Estados Unidos ha dado un paso atrás en la imposición de aranceles tan punitivos, está claro que Trump seguirá utilizando este tipo de políticas para presionar a otros países, sin que sus motivaciones estén necesariamente impulsadas por los déficits comerciales, sino más bien por cuestiones como la migración ilegal y el narcotráfico. En conjunto, China, México y Canadá representan alrededor del 40% de las importaciones estadounidenses, por un total de 1,35 billones$.

En el primer mandato de Trump, la Administración se centró 'solo' en 350.000 millones en productos chinos. "Las medidas de esta semana parecen tener una motivación política, pero sea cual sea el motivo, los aranceles pueden tener graves consecuencias económicas si se aplican (y sigue siendo un 'sí'). Tanto México como Canadá envían más de tres cuartas partes de sus exportaciones a Estados Unidos, apuntaladas por el acuerdo comercial firmado por Trump en 2018. Ambos países caerían probablemente en recesión en caso de que se aplicaran los aranceles, mientras que habría un impacto negativo en el crecimiento y la inflación de EEUU. Sin embargo, esto sería difícil de cuantificar dada la probable mitigación en términos de menor demanda, costes absorbidos por márgenes más bajos y el traslado de la producción de bienes con el tiempo a EE.UU. La pausa significa que los ajustes de las expectativas de crecimiento e inflación también pueden aplazarse, perola continua incertidumbre pesará en las decisiones de las empresas. Para lasempresas que deseen evitar tales consecuencias, continuará el atractivo de trasladar la producción a suelo estadounidense", explica este experto.

China celebró la festividad del Año Nuevo Lunar a finales de enero, por lo que su respuesta ha sido moderada. Del mismo modo, los mercados de renta variable chinos no registraron una gran volatilidad. A la vuelta de las vacaciones, la respuesta del Gobierno se intensificó. El portavoz del Ministerio de Asuntos Exteriores, Lin Jian, señaló su "decidida oposición" a los aranceles estadounidenses sobre las exportaciones chinas y pidió "un diálogo y unas consultas justas y mutuamente respetuosas". China también respondió con aranceles adicionales sobre productos estadounidenses, junto con investigaciones antimonopolio más agresivas sobre algunos de los mayores nombres tecnológicos estadounidenses, como Alphabet y Apple. Los aranceles de represalia de China comenzaron el 10 de febrero. Según la Casa Blanca, Trump tiene previsto hablar con el presidente chino, Xi Jinping, así que "veremos si hay margen para el acercamiento".

Por si la incertidumbre comercial no fuera suficiente, Trump también generó cierta incertidumbre geopolítica tras su reunión con el primer ministro israelí, Benjamin Netanyahu, al afirmar en una rueda de prensa que Estados Unidos "tomará el control" de la Franja de Gaza y que los palestinos del enclave serán "reasentados". La reconstrucción de la región, donde el 70% de los edificioshan sido destruidos durante el conflicto entre Israel y Hamás, es una tarea ingente. Sin embargo, el desplazamiento forzoso de palestinos no sólo vulnera la legislación internacional, sino que se aleja mucho de la opinión política habitual de los aliados occidentales, que desde hace tiempo apoyan una solución de dos Estados para el conflicto entre Israel y Palestina. La medida también ha sido rechazada por Arabia Saudí, que señaló que "no establecerá relaciones diplomáticas con Israel" sin un Estado palestino.

"No es sencillo sacar conclusiones del ruido arancelario y geopolítico. Trump 2.0 está cumpliendo las promesas de campaña, con acciones decisivas y amenazas contra amigos y enemigos tanto económicos como políticos. Sacar lecciones del primer mandato de Trump es importante: a menudo es mejor esperar y ver qué pasa en lugar de tomarse sus comentarios al pie de la letra y tomar decisiones de inversión rápidas basándose en ellos. Las acciones de Trump el pasado fin de semana llevaron inmediatamente a los líderes a la mesa y él verá esto como una 'victoria'. Pero Canadá y México en realidad han hecho concesiones muy limitadas para convencer a Trump de retrasar los aranceles, y la forma en que se desarrolle el próximo mes determinará si nos encontramos al borde una vez más. Este episodio da peso al argumento de que Trump está utilizando los aranceles, sobre sus aliados económicos al menos, más para negociar que para aumentar los ingresos. Podría decirse que es una historia diferente en lo que respecta a China", resalta.

Eurizon: escenario favorable para el mercado de crédito

En 2025 se abre un escenario favorable para el mercado de crédito, en continuidad con la tendencia positiva ya observada en el ejercicio precedente, opinan en Eurizon. Con la disminución de las presiones inflacionarias y unos crecimientos estabilizados (con ritmos diferentes según las distintas geografías), el panorama macroeconómico parece prometedor, los balances de las empresas siguen siendo sólidos, y las posiciones de tesorería están mejorando. Así, las ratios de cobertura de intereses muestran ahora signos de mejora confirmando que se restablece una estabilidad financiera basada en la capacidad de las compañías para gestionar la deuda de forma eficaz.

Tratando de vislumbrar un horizonte temporal en el corto y medio plazo, las tasas de impago deberían mantenerse contenidas e incluso descender. Los datos corporativos certifican que las empresas están mostrando resultados y balances sostenibles, capaces de sortear todos los vientos en contra que han surgido en los últimos años (tipos de interés, aranceles, inflación). En consecuencia, las empresas no parecen enfrentarse a problemas particulares de liquidez que puedan generar tensiones y aumentar el número de impagos.

En el actual contexto de crecimiento económico, los rendimientos todavía suponen oportunidades interesantes incluso en el contexto de un ciclo económico en curso. Gran parte del capital proviene de fondos con vencimiento fijo, caracterizados típicamente por estrategias de inversión Buy and Hold ('comprar y mantener'). Esto se traduce en una menor disponibilidad de emisiones en el mercado y, por tanto, en precios más elevados. Todos estos factores han permitido que los mercados de crédito puedan florecer en 2025, marcando nuevas y positivas expectativas para los próximos años. El valor ofrecido por esta clase de activos en los distintos segmentos permite mantener una perspectiva eficiente de la inversión.

Nordea: cuatro estrategias para gestionar 2025

Laura Donzella, Head of Institutional and Wholesale Distribution Iberia, LatAm and Asia en Nordea Assent Management, explica que la economía mundial se encuentra en medio de una transformación notable, lo que presenta a los inversores una combinación única de obstáculos y oportunidades. Durante el último año, hemos sido testigos de tendencias persistentes —la resiliencia económica de Estados Unidos, la desinflación mundial y las tensiones geopolíticas latentes— que probablemente darán forma en 2025, aunque con matices importantes.

"Con un enfoque en navegar por las condiciones únicas del mercado actual, presentamos cuatro ideas de inversión para 2025 destinadas a optimizar los rendimientos. Cada idea se dirige a una clase de activos y una oportunidad de mercado diferentes, y está diseñada para capitalizar el panorama en evolución, equilibrando el riesgo y la recompensa en la búsqueda del éxito a largo plazo":

- Activa tu efectivo con bonos de alta calidad. A medida que bajan los tipos de interés, los inversores con depósitos en efectivo a punto de vencimiento o tenencias de bajo riesgo se enfrentan a una decisión crítica: continuar con inversiones de menor rendimiento o buscar oportunidades de mayor potencial. Para los inversores que buscan mayores rendimientos, es esencial adoptar una estrategia más dinámica: asignar activamente a activos seguros y de alta calidad. Al centrarse en los valores de renta fija premium, los inversores pueden aprovechar las oportunidades para superar al efectivo, incluso en condiciones de mercado difíciles. Un enfoque activo de la calidad crediticia de primer nivel, guiado por gestores experimentados, puede desbloquear el alfa incluso en los segmentos de menor riesgo del mercado de bonos. Con la experiencia adecuada, los gestores experimentados pueden capitalizar las ineficiencias del mercado, ofreciendo potencial de crecimiento mientras mantienen un enfoque en la estabilidad y la seguridad.

- Ante un entorno de tipos bajos, el sector inmobiliario cotizado a nivel mundial se posiciona. A medida que se espera que las tasas de interés disminuyan, las empresas inmobiliarias pueden experimentar mejores flujos de caja, lo que podría conducir a un mayor crecimiento de los dividendos. Una estrategia inmobiliaria bien diversificada, centrada en propietarios-operadores de alta calidad, puede ofrecer un rendimiento superior constante al tiempo que se adapta a las condiciones cambiantes del mercado. Debido a que los diferentes países y sectores se recuperan a diferentes ritmos, un enfoque global diversificado puede ayudar a capturar oportunidades en todo el espectro. Centrarse en los valores inmobiliarios que cotizan en bolsa también ofrece ventajas de liquidez sobre las inversiones inmobiliarias directas, lo que permite una gestión de la cartera más flexible. Además, el sector inmobiliario ha sido históricamente una cobertura eficaz contra la inflación, un beneficio clave en un entorno en el que las presiones inflacionistas pueden persistir a pesar de las intervenciones de los bancos centrales. La capacidad de adaptarse a las condiciones cambiantes del mercado es esencial, ya que los diferentes tipos de propiedades, como las industriales o residenciales, pueden reaccionar de manera diferente a los cambios económicos.

- Un producto multiactivo con sesgo growth para un entorno de tasas más altas por más tiempo. En un mercado en evolución, una estrategia multiactivo puede ofrecer un camino hacia ganancias significativas mientras gestiona la volatilidad, allanando el camino hacia mayores rendimientos. Una estrategia de crecimiento de activos múltiples puede navegar de manera efectiva en un entorno de mercado complejo mediante la asignación dinámica de presupuestos de riesgo entre varias clases de activos. La flexibilidad es una ventaja clave en un mundo en el que las correlaciones tradicionales de los activos están cambiando: la combinación de activos agresivos y defensivos permite un potencial de crecimiento al tiempo que mantiene un perfil de rentabilidad más estable. El enfoque multiactivo también permite cambios tácticos en función de las condiciones cambiantes del mercado, lo que puede capitalizar las oportunidades a corto plazo y mantener un enfoque de crecimiento a largo plazo.

- Donde rentabilidad y lo social de ASG se dan la mano. Invertir en empresas a la vanguardia de la diversidad y la inclusión (D&I) ofrece una oportunidad única para combinar el rendimiento financiero con un impacto social positivo. Esta filosofía de inversión es particularmente relevante ahora, a medida que la correlación entre las sólidas políticas de diversidad e inclusión y el rendimiento financiero se hace cada vez más evidente. Adoptar un enfoque global permite invertir en líderes de diversidad en diferentes mercados y culturas, reconociendo que las prácticas de diversidad e inclusión pueden variar según la región, pero aún así pueden contribuir al rendimiento general de la empresa. Al evitar los sesgos sectoriales y utilizar un enfoque ascendente, los inversores pueden identificar oportunidades en todo el espectro del mercado, desde las empresas de gran capitalización establecidas hasta las empresas medianas emergentes que están avanzando en diversidad e inclusión.

UBP

Michaël Lok, Group CIO and Co-CEO de UBP, avisa que las políticas comerciales alimentan la volatilidad de los mercados. La guerra comercial ha comenzado oficialmente. Al asumir el cargo, Donald Trump no perdió tiempo en lanzar la primera salva de su ofensiva comercial, creando incertidumbres en torno a México, Canadá y China. Europa no se salvará, ya que la administración estadounidense apunta a los sectores y países con los mayores superávits comerciales. La agenda económica de Trump hace explícita una guerra económica impulsada por decisiones contundentes destinadas a proteger las industrias tradicionales. Al hacerlo, está alineando su doctrina con la de China, que apoya estructuralmente las actividades económicas consideradas estratégicas. De una vez por todas, Trump hadado la espalda al libre comercio, al considerar que la competencia es injusta para las empresas estadounidenses, particularmente dentro de sus respectivos mercados internos.

El sector tecnológico será otro campo de batalla de esta guerra económica, especialmente en relación con China, con la inteligencia artificial en primera línea. Es una lucha a largo plazo por la supremacía tecnológica, que Trump está decidido a defender a toda costa.

Como consecuencia de sus políticas beligerantes, la volatilidad está en aumento y se espera que se mantenga elevada en los próximos meses. En este panorama incierto, los fondos de cobertura y el oro se destacan como refugios confiables, que ofrecen protección contra las turbulencias del mercado.

- En el sector tecnológico, preferimos el software, los teléfonos inteligentes y el hardware de PC.

- Los inversores deberían expandir sus participaciones en acciones hacia los sectores financiero, de salud y acciones de mediana capitalización en EE. UU.

- Los hedge funds siguen siendo nuestra alternativa preferida a las inversiones en renta fija.

- El oro sigue siendo un activo estratégico para cubrirse contra los riesgos de una inflación resurgente y tasas de interés más altas.

Activotrade: "parece que no hay nada que frene a los mercados"

Los mercados de renta variable prosiguen su cauteloso ascenso, animados por el optimismo reinante, pero atemperados por las expectativas de inflación estadounidenses. Mientras Meta disfruta de una racha histórica de subidas de sus acciones, Tesla sufre un brusco varapalo. De fondo, la Fed confirma la persistencia de la inflación estadounidense, mientras los inversores escrutan los resultados empresariales y las señales macroeconómicas.

"Parece que no hay nada que frene a los mercados. Ni DeepSeek, ni los aranceles de Trump ,ni tampoco la decepción en algunos resultados como Alphabet y Amazon. Mientras tanto, la cotización del oro y el Ibex 35 tocan máximos”, observa Juan José del Valle, analista de la sociedad de valores Activotrade.

En Europa, el Ibex 35 resiste en zona de máximos de junio 2008 y el DAX alemán registra su quinta semana consecutiva de fuertes subidas .El amplio índice Stoxx Europe 600, impulsado por la industria, la tecnología y la energía, marca un nuevo récord por encima de los 547 puntos. Incluso se permitió el lujo de prescindir de la ayuda de su componente más gordo, Novo Nordisk, que derritió su capitalización como su medicamento estrella Wegovy derrite la grasa. Hablando de récords, el FTSE 100 de Londres también encadena máximos.

En Estados Unidos, el ambiente es un poco menos alentador. El Nasdaq 100 registró algunas caídas, pero no se alejó mucho del récord establecido a mediados de diciembre. Sin embargo, el Dow Jones y el S&P 500 consiguieron recuperar algunos puntos, apoyados por valores blue-chip como Apple, que se benefició de los rumores de un acuerdo con Alibaba para equipar los iPhones con funciones de IA en China.

Todas las miradas de Wall Street se centran en el dato de IPC. Ayer, el jefe de la Fed, Jerome Powell, reiteró su reciente mantra ante los legisladores estadounidenses de esperar y ver qué deparan las políticas que se están aplicando actualmente. La Fed está adoptando una cierta forma de cortoplacismo y reaccionando a los datos macroeconómicos. Con el patrón de reacción habitual: unas cifras ligeramente más débiles de lo esperado complacerían a los mercados de renta variable, porque suscitarían esperanzas de futuros recortes de tipos. Por el contrario, cualquier señal de inflación más alta sugeriría que los tipos altos actuales se mantendrán durante más tiempo.

El dato de inflación de EEUU en enero supera todas las expectativas, subiendo un 0.5% en el mes, mayor subida mensual durante el último año mientras que la subyacente, en lugar de bajar como esperaba el mercado, sube hasta el 3.3% anual, destacando otras partidas como costes del hogar (+4.4%) o transporte (+8%). Particularmente negativo y anecdótico ha sido que el precio de los huevos aumentó un 15,2% siendo el mayor aumento del mismo desde junio de 2015 y representando alrededor de dos tercios del total mensual de los alimentos”, comenta Juan José del Valle.

"Vemos justificable (e incluso algo menor de lo que preveíamos) el impacto o caída cercana al 1% de los índices estadounidenses en preapertura mientras que los bonos del Tesoro de EEUU se desploman subiendo cerca de 10 puntos básicos, los bonos a 10 años en zonas de 4.65% y rebotando técnicamente desde la directriz bajista que venía desde los máximos de 2024. En conclusión, el mercado casi ni espera bajadas de tipos en EEUU para el año tras este dato y prevemos un contexto delicado para las bolsas para las próximas horas, todo ello antes de que Powell hable a las 16:00h ante el Congreso”, concluye el analista de Activotrade.