Trump, contra todos

Miguel Ángel Valero

En una nueva demostración de su beligerancia comercial, Donald Trump anuncia la imposición de aranceles recíprocos a numerosos socios comerciales, mencionando expresamente entre otros a la Unión Europa, Japón y Corea del Sur. Trump quiere cobrar a cada país lo que éstos le cobren a EE.UU., por lo que estas tarifas deberían ser a medida. Pero no solo se tendrán en cuenta los propios gravámenes a los bienes estadounidenses sino también otras barreras no arancelarias en forma de subsidios, regulaciones e impuestos, como el IVA, entre otros.

Teniendo en cuenta la complejidad de la medida, según Howard Lutnick, el nominado de Trump para dirigir el Departamento de Comercio, el análisis de la propuesta no estaría listo sino hasta el 1 de abril. Entonces, con los cálculos sobre la mesa del Despacho Oval de la Casa Blanca, el presidente de EEUU podrá evaluar la situación y decidir si impone nuevas tasas a los bienes extranjeros.

"Considerando el extenso periodo de tiempo que existe desde el anuncio de las medidas hasta que finalmente puedan ser implementadas, pensamos que estas amenazas forman parte de su estrategia para alcanzar acuerdos comerciales con las principales economías", señalan los analistas de Banca March.

Así lo interpretaron también los mercados, porque las Bolsas lograban cerrar en positivo a pesar de esta nuevas amenazas. Por el lado de la renta fija, el hecho de que se retrasen las tarifas demora también el correspondiente repunte en los precios, algo que alentó las compras en ambos lados del Atlántico.

Los índices norteamericanos registraron significativas alzas (S&P +1%; Nasdaq +1,5%). Y os futuros del S&P 500 apuntaban a un inicio de sesión post anuncio de aranceles recíprocos al alza (+0,1%). En las Bolsas europeas, el Euro Stoxx 50 subía el 1,7% y fijaba nuevo récord, tras superar los máximos vistos a comienzos del año 2000. Y el Dax mostraba +2%). Apoyaron las alzas las expectativas de un posible acuerdo de paz en Ucrania, tras las conversaciones mantenidas entre Trump y Putin, obviando el posible establecimiento de sanciones comerciales a las exportaciones de Europa hacia EEUU, en forma de aranceles. Especialmente llamativa fue la subida del sector del automóvil en Bolsa (+4,5), después de conocerse que Trump se plantea excepciones arancelarias al sector.

Notable avance del Hang Seng de Hong Kong (+3,1%), siguiendo la estela de Wall Street y el renovado interés en las compañías tecnológicas chinas. Sobresalen los avances de Alibaba (+5% el jueves 13 de febrero, tras +9,4% el jueves anterior, y +46% desde mínimos recientes vistos a comienzos de enero), impulsada por su reciente presentación de nuevas iteraciones de sus propios modelos de IA, contribuyendo al optimismo inversor.

Ganancias más moderadas en el caso del CSI 300 continental (+0,4%), mientras que en Japón los índices Nikkei y Topix cerraron con caídas, del -0,7% y -0,2% respectivamente, justificadas por la fortaleza del yen y tras señalar Trump específicamente al país como nación que podría estar aprovechándose de Estados Unidos en el terreno comercial.

Unos aranceles que no entrarán en vigor de manera inmediata daban un respiro a la renta fija estadounidense: la TIR de la referencia a 10 años retrocedió hasta niveles del 4,53% (-9 puntos básicos). En el caso del Bund alemán, los movimientos fueron más contenidos.

Continúa el avance del euro frente al dólar a pesar de la beligerancia comercial de Trump. La idea de que la implementación de aranceles a las exportaciones europeas podría demorarse varios meses apoyan la recuperación del cruce euro-dólar que ya se sitúa en 1,047€.

En el mercado de materias primas, se frenan las ventas del crudo a medida que los inversores siguen digiriendo las amenazas de tarifas por parte de Trump. Un informe de la Agencia Internacional de la Energía reducía las expectativas de un superávit de crudo en este año ante las sanciones a Rusia e Irán y una mayor demanda proveniente de Asia. Frente a este escenario, la referencia Brent se recupera tímidamente y alcanza los 75,3$/barril. Mientras tanto, el oro sigue sacando provecho de las tensiones que se viven a nivel global y se encamina a cerrar la semana con una ganancia del +2,5%, al situarse en 2.932 $/onza.

Los ministros de Economía de la Eurozona (el Eurogrupo) abordarán en su reunión del lunes el impacto de las amenazas comerciales de Donald Trump, y las consecuencias sobre su objetivo de domar la inflación al 2% en 2025. La presidenta del Banco Central Europeo (BCE), Christine Lagarde, ya advirtió de que "una mayor fricción en el comercio mundial haría más inciertas las perspectivas de inflación en la zona del euro",

La presidenta de la Comisión Europea, Ursula von der Leyen, avisa que "los aranceles injustificados a la UE no quedarán sin respuesta", en un discurso en la Conferencia de Seguridad de Múnich, en el que también anuncia que propondrá congelar las reglas fiscales para las inversiones en defensa. Una propuesta, como la de elevar del 2% al 3% del PIB el gasto en defensa, que también se discutirá en el Eurogrupo (ministros de Economía y Finanzas de la Eurozona) del lunes y en el Ecofin (ministros de Economía y Finanzas de la UE) el martes.

Pepperstone: el dólar sufre por los anuncios de más aranceles

Quasar Elizundia, Estratega de Investigación de Mercados en Pepperstone, apunta que el dólar nfrenta una nueva jornada adversa, con el índice DXY registrando una caída del 0,4% en la sesión de cierre de semana y acumulando un descenso semanal de 1,4%, hasta niveles no vistos desde inicios de diciembre. Este comportamiento se explica, en gran medida, por los datos decepcionantes en ventas minoristas de enero y las tensiones comerciales derivadas de la posible implementación de aranceles más “meticulosos” de lo previsto, algunos de los cuales no se concretarían hasta abril.

Las ventas minoristas, uno de los indicadores clave para medir la fortaleza del consumo en EEUU, cayeron en enero un 0,9% mensual, cifra muy por debajo del -0,1% esperado por el consenso de analistas. Se trata de la contracción más pronunciada desde marzo de 2023, reflejando el impacto de condiciones climáticas adversas y factores coyunturales como los incendios en Los Ángeles.

Sectores como artículos deportivos, vehículos y repuestos y comercio electrónico sufrieron los mayores retrocesos. Este deterioro en la demanda interna se ve reforzado por la caída de las ventas consideradas “clave” para el PIB —que excluyen alimentos, automóviles, materiales de construcción y gasolina— al registrar un -0.8%.

En materia de política monetaria, estos datos apoyan la probabilidad de un segundo recorte de tasas en 2025. Los mercados de futuros ahora descuentan aproximadamente 38 pb de relajación antes de que finalice el año, un ajuste significativo frente a los 26 pb que se anticipaban apenas el día anterior. La magnitud de esta revisión del mercado refleja el giro relativo en el panorama económico tras las débiles cifras de consumo. Naturalmente, esta expectativa de menor remuneración de los activos denominados en dólares, con el rendimiento del bono estadounidense cayendo 6 pb a 4.47%, ejerce presión bajista sobre la divisa norteamericana.

Mirando hacia el corto y medio plazo, el desempeño del dólar seguirá condicionado por la evolución de las tensiones comerciales. La reciente orden ejecutiva firmada por el presidente Donald Trump contempla la adopción de “aranceles recíprocos”, pero aún resta conocer el alcance definitivo de estas medidas.

Si la administración Trump continúa optando por un enfoque “quirúrgico” para contrarrestar lo que considera desequilibrios comerciales injustos, es posible que el mercado siga encontrando motivos para descartar el escenario de un dólar fortalecido.

De continuar esta operativa bajista para el dolar, el siguiente nivel relevante para el índice DXY se ubica alrededor de 105. "La trayectoria del dólar dependerá tanto de las expectativas de recortes adicionales de tasas por parte de la FED como de las decisiones sobre aranceles; ambos factores serán cruciales en el curso de los próximos meses", subraya este experto.

El panorama en EEUU además ha quedado marcado por datos de consumo menos alentadores de lo previsto: las ventas minoristas de enero cayeron un 0.9%, muy por debajo de las estimaciones, lo que sugiere un menor impulso en el gasto de los hogares. Al mismo tiempo, la producción industrial superó expectativas con un alza de 0.5%, pero la manufactura dentro de ese indicador retrocedió un 0.1%. Estos datos, junto con el aplazamiento de la imposición de aranceles, ejercieron presión bajista sobre el dólar, que perdió buena parte del terreno ganado semanas atrás. Los efectos de esta moderación en la divisa estadounidense se notaron en varias monedas emergentes. El peso mexicano mostró un ascenso destacado, mientras que el peso chileno logró avanzar en su punto máximo de la jornada 0.7%.

En el mercado bursátil, las señales sobre el consumo en Estados Unidos y la cautela en torno a los posibles aranceles se tradujeron en una operativa volátil en Wall Street, donde el S&P 500 opera prácticamente plano tras un movimiento heterogéneo de los sectores. Energía y finanzas se mostraron relativamente sólidos, mientras que el segmento de productos básicos retrocedió ante una visión más conservadora del inversor. El Nasdaq 100, por su parte, sumó nuevas ganancias semanales impulsado por empresas tecnológicas con resultados positivos.

Europa mantuvo la tendencia positiva reciente, aunque algunos de sus principales índices —como el DAX o el Euro Stoxx 50— dieron señales de sobrecompra (RSI por encima de 70). Se observó una toma de beneficios moderada en el DAX, mientras el CAC 40 francés logró sostener avances gracias al impulso de compañías del segmento lujo y otros negocios con resultados por encima de lo esperado. De igual manera, se percibe un compás de espera ante posibles medidas estadounidenses que afecten directamente a la región, así como las perspectivas de política monetaria del Banco Central Europeo.

En Asia, el índice Hang Seng de Hong Kong registró uno de los comportamientos más sobresalientes, con un alza de más del 2% en la sesión diaria y superior al 6% en la semana. Los inversores reaccionaron con optimismo ante la posibilidad de que el Banco Popular de China aplique nuevos estímulos monetarios para afianzar la recuperación económica. El apetito por títulos de tecnología y bienes de consumo también contribuyó al repunte.

El mercado de materias primas mostró movimientos divergentes. Por un lado, los precios del petróleo se mantuvieron en un rango limitado; el WTI rondó los 71 dólares tras un ligero impulso que se vio frenado por la perspectiva de un acuerdo diplomático que modere las sanciones en el sector energético. En contraste, el gas natural se disparó cerca de un 9% en la semana, reflejando la volatilidad estacional y algunos factores de demanda inesperados.

En los metales, el oro retrocedió desde sus picos históricos, pero se mantiene sobre los 2,900 dólares la onza.

El mercado "de momento, se muestra algo más optimista tras el proceder en cuanto a las tensiones comerciales, pero que permanece atento a la evolución de los principales indicadores macroeconómicos y a los cambios que puedan derivarse de la política comercial estadounidense", subraya.

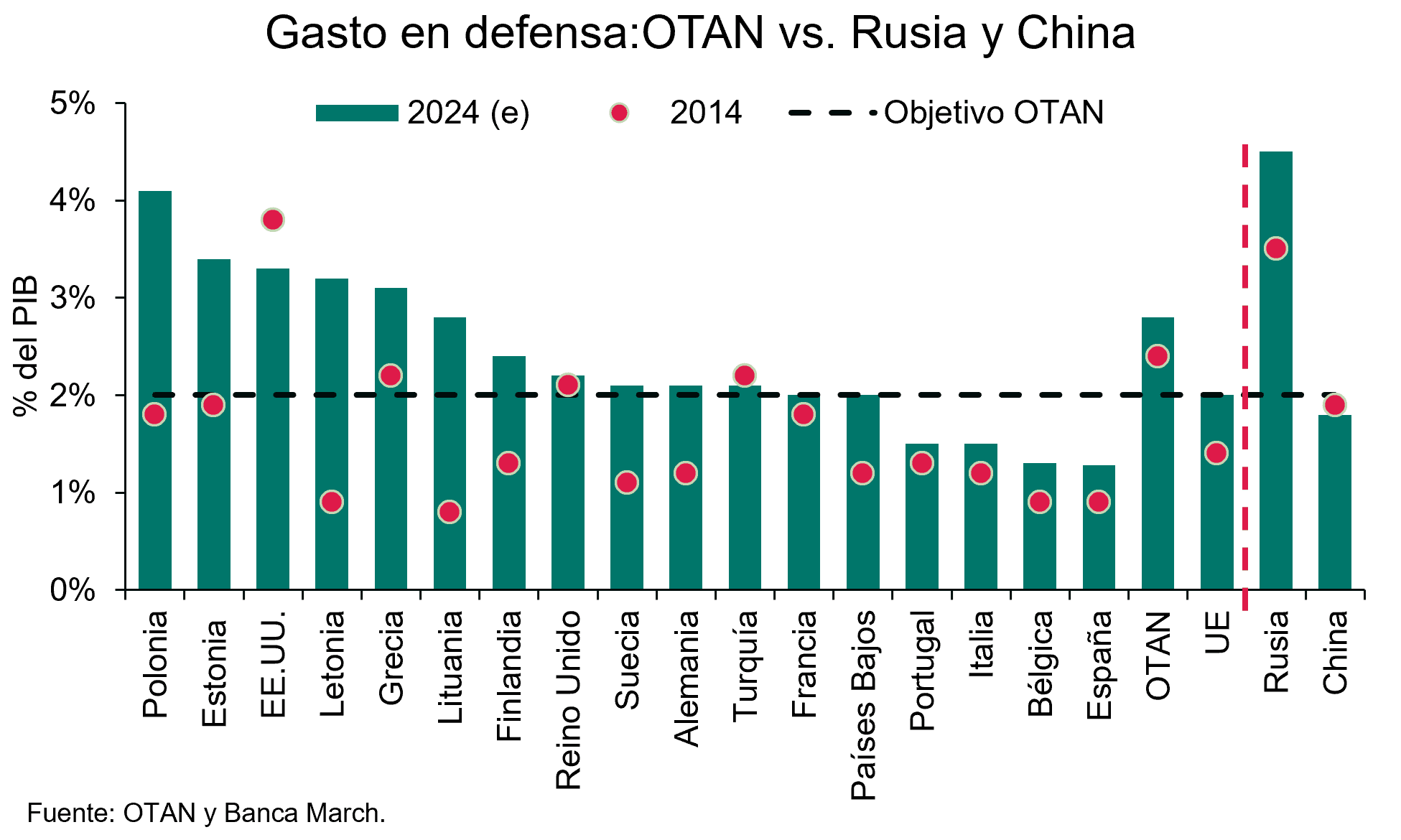

Más del 2% del PIB para gastos de defensa

La guerra comercial de Trump se recrudece, al tiempo que el presidente de EEUU va por libre negociando con Putin un acuerdo sobre Ucrania, y dejando muy claro que debe ser Europa, y no su país, quien se encargue de su defensa. En respuesta, los ministros de Defensa de la OTAN han concluido su encuentro en Bruselas abriendo el debate sobre el incremento del gasto militar entre los países miembros. El secretario general, Mark Rutte, ha destacado que los aliados han reconocido la necesidad de invertir “mucho más”. Solo en 2024, el gasto en defensa de los integrantes no estadounidenses alcanzó los 485.000 millones$, lo que marca un incremento del20% con respecto al año anterior, con dos tercios de los países gastando ahora al menos el 2% de su PIB en defensa.

Rutte espera más aumentos en 2025 y reclama a todos los socios para que logren la meta del 2% antes del verano. Esta exigencia supone un toque de atención a España, cuyo objetivo de alcanzar el 2% no se espera hasta el año 2029, según confirma la ministra de Defensa, Margarita Robles. En la cumbre de junio que se celebrará en La Haya, es muy probable que la OTAN acuerde un nuevo objetivo claramente superior al 2%. La UE ya debate subir del 2% al 3%, sin aplicación de las reglas fiscales para el gasto en defensa.

El lunes 17 de febrero el presidente francés, Emmanuel Macron, reúne en París a otros líderes en una cumbre sobre la seguridad en Europa y la guerra en Ucrania. Asistirán el jefe del Gobierno, Pedro Sánchez; el presidente del Consejo Europeo, António Costa; la de la Comisión Europea, Úrsula von der Leyen, el secretario general de la OTAN, Mark Rutte, y jefes de Estado y de Gobierno de Alemania, Reino Unido, Italia, Polonia, España, Países Bajos y Dinamarca. Fuentes de la Presidencia del Gobierno español confirmaron la asistencia de Sánchez. Macron ha decidido entablar "consultas entre los dirigentes europeos acerca de la situación en Ucrania y los desafíos de la seguridad en Europa", tras defender Trump, el vicepresidente J. D. Vance, y el general Keith Kellogg, enviado especial de Trump para Ucrania y Rusia, quieren negociar directamente con Putin, dejando en un segundo plano al presidente ucraniano, Volodímir Zelenski, y dejando fuera de la mesa de negociaciones a la UE.

Ebury: el Euribor seguirá su tendencia a la baja pese a la guerra arancelaria

Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas, asegura ver mucho margen para que continúe la tendencia bajista del Euribor como consecuencia de la debilidad económica por la que atraviesa la Eurozona. “El mercado seguirá de cerca las últimas cifras del PMI, que se publicarán el próximo viernes, ya que este indicador permite vislumbrar el estado de la economía europea. Los economistas prevén que el indicador se sitúe en torno a 50, lo que reflejaría otro mes de crecimiento estancado. Los temores sobre el estado de la economía podrían animar al BCE a reducir nuevamente los tipos de interés. Por ello, vemos mucho margen para que continúe la tendencia bajista del Euribor”, comenta Diego Barnuevo, analista de Mercados de Ebury.

Esta semana las miradas estuvieron puestas en el discurso de la presidenta del Banco Central Europeo, Christine Lagarde, quien subrayó que la inflación bajará previsiblemente al objetivo del 2% a lo largo del año, si bien una potencial guerra arancelaria podría entorpecer el camino. Añadió, además, que, pese al crecimiento modesto de la Eurozona, “las condiciones para una recuperación siguen en pie”. Ante este panorama, el Euribor respondió con un ligero repunte, situándose en el 2,417% a 13 de febrero.

XS: el bitcoin muestra una tendencia bajista

Antonio Di Giacomo, analista Senior de Mercado de XS.com, destaca que el bitcoin ha mostrado una tendencia bajista en los últimos días, cotizando alrededor de los 96.000$ después de haber alcanzado un máximo histórico en los 109.000 en enero de 2025. Aunque tuvo un breve repunte el miércoles, su precio volvió a caer, reflejando la incertidumbre del mercado. La criptomoneda ha perdido un 12% desde su punto más alto, con una disminución del 2,5% en la última semana. Este comportamiento se alinea con un mercado bajista más amplio, influenciado por factores macroeconómicos.

Uno de los principales factores que han impactado al bitcoin es el dato de inflación en EE. UU., que mostró un aumento del 3% interanual en enero, superando las expectativas. Este dato generó volatilidad en los mercados, afectando también a los activos digitales. Además, la política monetaria de la Reserva Federal, que mantiene un objetivo del 2% de inflación anual, y los nuevos aranceles de importación impuestos por Trump han generado preocupaciones sobre el crecimiento económico y la estabilidad del mercado financiero.

La caída del bitcoin también se ha visto agravada por el endurecimiento de la regulación en diversas jurisdicciones. En Europa, la nueva normativa sobre criptoactivos ha impuesto mayores requisitos de transparencia para los exchanges, lo que ha llevado a algunos inversores a retirar sus fondos. En Asia, China ha reforzado su postura restrictiva, limitando aún más el acceso a los mercados de cripto y reduciendo el volumen de operaciones en la región.

Otro factor clave ha sido el comportamiento de los inversores institucionales, quienes han reducido su exposición al mercado cripto en busca de activos más seguros. La incertidumbre geopolítica y las fluctuaciones en el mercado de valores han llevado a un cambio en la estrategia de inversión, lo que ha reducido la demanda de Bitcoin en el corto plazo. Sin embargo, algunos analistas sugieren que esta corrección es una oportunidad para la acumulación antes de un posible repunte futuro.

A pesar de la caída actual, el ecosistema bitcoin sigue mostrando señales de crecimiento en el largo plazo. La adopción institucional continúa avanzando, con grandes empresas y fondos de inversión explorando nuevas formas de integrar estos activos en sus carteras. Además, el desarrollo de la infraestructura blockchain y la creciente aceptación de pagos con cripto siguen fortaleciendo la utilidad y el valor fundamental del activo digital.

La caída de Bitcoin a la zona de los 96.000$ refleja la combinación de factores macroeconómicos, regulatorios y de comportamiento del mercado. Aunque la volatilidad sigue siendo una característica inherente del sector cripto, la adopción a largo plazo y la evolución de la tecnología blockchain pueden ser señales de optimismo para los inversores que mantienen una visión de futuro en este mercado dinámico.