Los mercados ya celebran la victoria de Trump

Miguel Ángel Valero

"La jerga de Wall Street ya habla del Trump trade, generando una nueva narrativa, que ayer impulsó a ciertos sectores relacionados tradicionalmente con el lado republicano, como energía y financieros, y llevó al S&P 500 hasta nuevos máximos de todos los tiempos. En el lado de la renta fija, se aceleró la desinversión de la curva 10 años – 2 años (-24 pb), pues la llegada de Trump y los republicanos al poder traería un recorte de impuestos, generando un mayor déficit, lo que mantendría los tipos largos estables, mientras que la política monetaria empujaría hacia abajo los tipos a corto plazo", señala un análisis de Banca March.

"Sin embargo, nos parece pronto para sacar conclusiones, partiendo de que no está asegurado que los republicanos sean capaces de tomar el Senado, lo que obligaría a un potencial gobierno de Trump a negociar sus medidas. Asimismo, es interesante recordar que, por ejemplo, sectorialmente la energía –industria asociada al lado republicano– se comportó peor que el S&P 500 en el mandato de Trump –un retorno 110 puntos peor que el índice en cuatro años de mandato– mientras que con Biden, impulsado sobre todo por el conflicto entre Rusia y Ucrania, la energía es junto a la tecnología los únicos sectores capaces de batir al índice en los últimos tres años y medio", precisa.

"El mercado parece decantarse por la victoria republicana en las próximas presidenciales de noviembre, y en este sentido asistíamos a fuertes alzas en compañías de defensa y armamento como Smith & Wesson Brands (+11,3%) o en compañías gestoras de centros penitenciarios como GEO Group (+9,3%)", añade.

Portocolom: los mercados descuentan una bajada de tipos en septiembre

Por su parte, la agencia de valores Portocolom destaca que los niveles de actividad económica en Estados Unidos siguen siendo buenos, pero ya no se percibe la exuberancia de meses anteriores. En cuanto a datos de empleo, en porcentaje de tasa de paro siguen estando en niveles históricamente bajos, pero ya empieza a consolidarse cierto cambio de tendencia que venimos observando desde hace unos meses. La inflación sigue siendo el indicador principal en el que se fijan las autoridades monetarias a la hora de tomar decisiones de tipos de interés. En ambos lados del Atlántico la tendencia es clara, con unos niveles de alza de precios cada vez más cercanos al objetivo del 2%.El presidente de la Reserva Federal americana, Powell, fue claro en sus últimas declaraciones argumentando que la lucha contra la inflación no ha terminado, también admitió que la Fed no tiene por qué esperar a que la inflación baje hasta el 2% para empezar a bajar tipos.

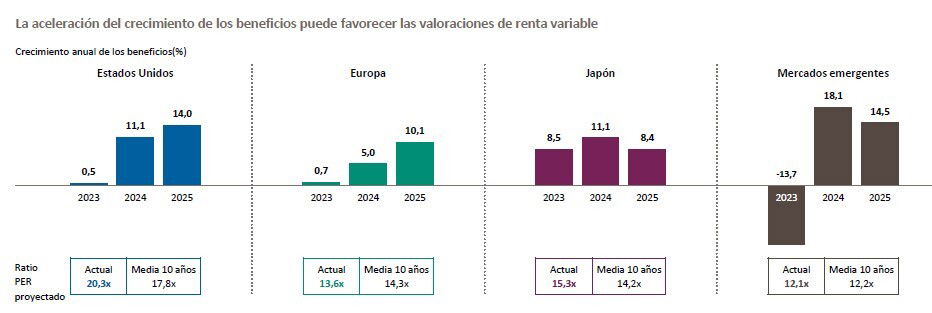

Capital Group vaticina un aumento de los beneficios de las empresas

Un análisis de Capital Group vaticina un aumento de los beneficios empresariales en 2024 y años posteriores: "El panorama parece estar mejorando aún más para los beneficios empresariales, lo que es un buen augurio para los inversores de renta variable, ya que el crecimiento de los beneficios es uno de los principales factores impulsores de rentabilidad".

Según los analistas de Wall Street, los beneficios de las compañías que conforman el índice S&P 500 pueden crecer más del 10% en la segunda mitad del año, con una aceleración aún mayor en 2025. "Las condiciones subyacentes parecen apuntar a un sólido crecimiento de los ingresos y unos márgenes estables", señala el economista estadounidense Jared Franz. "Creo que este año el crecimiento de los beneficios empresariales en Estados Unidos podría situarse entre el 10% y el 15%", añade.

Además, las valoraciones del mercado de renta variable no parecen excesivamente elevadas, ni siquiera tras el fuerte repunte de los mercados. A fecha de 31 de mayo de 2024, las ratios precio-beneficios de la mayoría de los mercados se encontraban próximos a sus medias a diez años, o ligeramente por encima.

Lombard Odier: impacto de las elecciones presidenciales en el dólar

"Un período de riesgos políticos elevados, culminando en las elecciones de noviembre en EE.UU., amenaza con provocar volatilidad en los mercados. Los períodos de incertidumbre son una ventaja para el dólar estadounidense, que tiende a ganar terreno a medida que los inversores buscan refugios seguros. Actualmente, las posiciones de los inversores en dólares son bajas, pero esperamos que aumenten a medida que se acerque la carrera presidencial en EE.UU. y debido al riesgo político en Europa. Esto debería impulsar el dólar, especialmente contra el euro y la libra esterlina", explica un análisis de Lombard Odier.

Según algunas medidas —y a ojos de Donald Trump— el dólar ya es fuerte. Frente a una canasta de otras monedas, se ha mantenido más alto que en la mayor parte de la última década. Este año, su resiliencia ha sido notable en medio de un entorno d emercado positivo. Usualmente, el dólar tiende a debilitarse cuando el apetito por el riesgo es fuerte y a fortalecerse ante señalesde riesgo.

Los flujos de capital desde EE.UU. hacia el resto del mundo son un factor clave en las fluctuaciones del dólar. Las tasas de interés más bajas en EE.UU. reducen el coste de oportunidad de mantener activos en EE.UU., convirtiéndose en un factor de empuje para las salidas de capital. Al mismo tiempo, mejores perspectivas de crecimiento en el extranjero pueden convertirse en un factor de atracción para que el capital fluya desde EE.UU. hacia otros mercados.

Las tasas de interés de EE.UU. son las más altas del G10 y se espera que sigan siéndolo durante un plazo de dos años. Esto debería mantener un alto umbral para las salidas de capital. Mientras los bancos centrales de la Eurozona, Suiza, Suecia y Canadá han comenzado a recortar tasas, y el Reino Unido debería hacerlo en agosto, "no esperamos un recorte de tasas enEE.UU. antes de septiembre". Incluso después de estos ciclos de recorte de tasas, "estimamos que la tasa de interés ‘neutral’ enEE.UU. será alrededor del 3.5%, más alta que en muchos otros mercados desarrollados. Esto debería proporcionar un ancla parael dólar".

Durante 2023 y 2024, las estimaciones de crecimiento de consenso en EE.UU. han ido mejorando, mientras que las de la zona euro y China han permanecido bajas. En ciclos anteriores, las políticas reflacionarias de China eran un motor clave de mejores perspectivas de crecimiento global, pero esta vez, tales políticas no se han materializado. Y aunque la brecha en el crecimiento de EE.UU. frente al global se está reduciendo a medida que Europa se recupera y China se estabiliza en cierto grado, la ‘excepcionalidad estadounidense’ está respaldada por varias fortalezas estructurales, incluyendo un auge en el gasto de capital, el aumento de la productividad y la transición a ser un exportador neto de energía.

"Esto sugiere que el dólar puede ser menos caro de lo que se cree comúnmente. Un mundo multipolar, con mayor competencia y barreras comerciales entre bloques rivales, también está resultando positivo para el dólar por ahora", señala el análisis

¿Qué podría debilitar la fortaleza del dólar? "Parece difícil que el dólar se debilite significativamente, aunque datos negativos de EE.UU. podrían causar correcciones a corto plazo. Una gran rebaja en las expectativas de crecimiento de EE.UU. podría inicialmente debilitar el dólar, pero aún esperamos un aterrizaje económico moderado. Lo mismo podría ocurrir con un repunte pronunciado del crecimiento global, pero esto parece improbable dada la perspectiva de crecimiento conservadora de China. Un tercer factor sería una caída abrupta en los precios de la energía: en nuestra opinión, también tiene un riesgo limitado", resaltan los analistas de Lombard Odier.

La perspectiva del dólar más allá de noviembre dependerá, por supuesto, del resultado electoral en EE.UU. Los mercados ya están comenzando a considerar los posibles impactos y evaluando los riesgos fiscales. "En el caso de una segunda presidencia de Trump – que parece cada vez más probable – vemos un entorno más inflacionario y ganancias para el dólar de tres fuentes potenciales. La primera sería la imposición de aranceles a todas las importaciones estadounidenses, lo que podría hacerse por orden ejecutiva, colocando a los socios comerciales en desventaja competitiva y debilitando las monedas exportadoras. Estimamos que aranceles del 10% podrían aumentar la inflación en un mínimo de 1% durante el transcurso de un año, reduciendo el margen para recortes de tasas de interés en 2025", advierte.

"La segunda sería la extensión de los recortes de impuestos existentes, impulsando el crecimiento, o la posibilidad de intentar promulgar nuevos. La tercera serían políticas de inmigración más estrictas, manteniendo el mercado laboral en equilibrio. Veríamos cualquier intento de interferir en la independencia de la Reserva Federal bajo una presidencia de Trump como negativo para el dólar", apunta.

"Si el presidente Biden gana un segundo mandato, vemos un Congreso dividido como un resultado probable, un escenario más neutral o negativo para el dólar. En este caso, no esperamos cambios importantes en aranceles y tensiones comerciales. La política fiscal probablemente se volvería ligeramente menos expansiva, con la posibilidad de aumentos de impuestos restandobrillo al crecimiento de EE.UU. Los demócratas también podrían buscar más medidas para controlar la inmigración, pero esperaríamos que el riesgo de escasez de mano de obra y efectos inflacionarios estén más contenidos", subraya.

Hasta la fecha, el dólar ha sido en gran medida inmune a las preocupaciones por la política conflictiva y la creciente deuda federal. Hay poco apetito de ninguna de las partes para abordar esta última. La Oficina de Presupuesto del Congreso estima que el déficit federal se duplicará en este año fiscal respecto al nivel de 2019. El próximo año, podría aumentar aún más para financiar la continuación de los créditos fiscales del Acta de Reducción de la Inflación y el presupuesto sanitario relacionado, o los recortes de impuestos promulgados por el presidente Trump en 2017.

"Esto podría aumentar la demanda de otras inversiones refugio pero puede no ser un factor determinante para el dólar. Vemos algunos factores mitigantes a los riesgos fiscales. La tasa de crecimiento de la economía estadounidense excede la tasa de interés de la deuda soberana de EE.UU., permitiendo que un déficit fiscal modesto sea sostenible. El déficit de cuenta corriente sigue contenido y los balances corporativos y de los hogares están saludables. EE.UU. también podría aumentar los impuestos, que son bajos en relación con el PIB", explica el análisis de Lombard Odier.

Históricamente, los eventos en el resto del mundo han tendido a importar más para el dólar que las dinámicas internas: una tasa real más alta en EE.UU. también compensa en parte los riesgos internos. A largo plazo, veríamos los movimientos de países no alineados con EE.UU. para reducir la dependencia de sus economías del dólar como un factor de apoyo para el oro. Un aumento en las asignaciones de reservas de los bancos centrales hacia el oro debería ayudar a que los precios suban hacia 2,600$/onza en el próximo año. Sin embargo, tales tendencias de‘desdolarización’ son de movimiento lento y no necesariamente resultan en un colapso del dólar. Por ahora, el dólar conserva suprivilegio como moneda de reserva mundial y su papel dominante en el comercio y las finanzas globales.Con el dólar manteniéndose como una inversión refugio con altos rendimientos y con pocas señales de un auge en otraseconomías importantes, tiene sentido poseer exposición al dólar – aunque, por supuesto, monitoreamos los riesgos. Vemos el tipo de cambio euro-dólar negociándose a 1.04 en tres meses y a 1.06 en doce meses. Importante, no vemos una depreciación significativa del dólar que supere la ventaja de rendimiento de mantener activos denominados en dólares", concluyen los expertos de Lombard Odier.

DWS: el yen, en su nivel más débil frente al dólar desde 1986

Xueming Song, Chief Currency Strategist en DWS, destaca que "el yen está débil, muy débil." Frente al dólar estadounidense, la moneda japonesa ha alcanzado este mes niveles que se vieron por última vez en 1986. "Aunque se ha recuperado ligeramente, desde el mínimo significativo de 161,95 frente al dólar, no vemos en la actualidad un contra movimiento sostenido. Ni siquiera las suposiciones cambian el hecho de que Japón pudo haber intervenido ayer en el mercado, tras la publicación de los precios al consumidor de EE.UU., apoyando al yen", explica.

La rápida caída del yen -ha caído alrededor de un 15% frente al dólar solo este año- podría verse como una profecía autocumplida: el yen cae porque los inversores venden y los inversores venden porque el yen cae. ¿Está la moneda japonesa atrapada en un círculo vicioso?La debilidad del yen se cierne sobre el mercado de divisas. Es una preocupación, no solo para el banco central de Japón, sino también, cada vez más, para su gobierno. La economía japonesa depende en gran medida de los bienes importados. La presión para intervenir en apoyo del yen sigue siendo alta. Sin embargo, las intervenciones para comprar la moneda nacional han sido históricamente raras. Con mayor frecuencia, el Banco de Japón (BoJ) ha vendido yenes siguiendo instrucciones del Ministerio de Finanzas, para evitar daños a la economía dependiente de las exportaciones, causados por una apreciación excesiva y para mantener la competitividad de los productos japoneses en los mercados internacionales.

El Ministerio de Finanzas ha hecho hincapié en que las intervenciones no se basan en niveles específicos, sino en la velocidad a la que cambia el tipo de cambio del yen. La intervención a favor del yen más reciente, confirmada en el mercado, se produjo a finales de abril/principios de mayo de este año, cuando el par de divisas subió por encima del nivel psicológico de 160. Sin embargo, parece que la intervención no ha tenido éxito porque el yen se ha debilitado de nuevo.

Sobre una posible intervención en el mercado, no hubo confirmación por parte del Ministerio de Hacienda. "Sin embargo, en nuestra opinión, las declaraciones del viceministro de Finanzas, Masato Kanda, sugieren claramente esta dirección", avisa.

A corto plazo, las posibilidades de que el yen se fortalezca parecen bastante bajas. Los fundamentos están en contra. "Es probable que el diferencial de tipos, con respecto a Estados Unidos, se mantenga en torno al 5% durante mucho tiempo, ya que el Banco de Japón sólo ajustará el tipo de interés de forma muy gradual. Por lo tanto, los activos estadounidenses siguen siendo atractivos para los inversores japoneses", dice Xueming Song, estratega de divisas de DWS.

0Los indicadores del mercado muestran que persiste la debilidad del yen. El ratio de cobertura para los inversores institucionales japoneses es bajo, lo que implica que no esperan un yen significativamente más fuerte. Y los costos de cobertura implícitos son simplemente demasiado altos, debido al diferencial de tasas de interés con respecto a los EE.UU. Sin embargo, el swap de de yenes a tres meses cotiza actualmente cerca de máximos de varios años, por lo que la protección contra un yen más fuerte es tan barata para los inversores japoneses como no lo había sido en mucho tiempo. Es probable que cualquier intervención del Banco de Japón solo alivie temporalmente la debilidad del yen: los inversores minoristas japoneses aprovecharían inmediatamente la oportunidad para invertir en Estados Unidos. Es probable que un cambio de rumbo en la debilidad del yen solo ocurra mucho más adelante este año o el próximo si la Reserva Federal (Fed) comienza a recortar las tasas de interés agresivamente.

|

|