La mitad de las explotaciones de aceite está en manos de agricultores con más de 65 años

Miguel Ángel Valero

Un informe elaborado por María Ángeles Piñero, Coordinadora de Analistas de la Zona Sur de Solunion España, subraya que el sector oleícola es el principal subsector agrario español en número de explotaciones, con el 27.1% del total, a considerable distancia de los frutales (15%). Con el 98% de las explotaciones en manos de personas físicas, su dimensión económica es nueve veces menor a las participadas por entidades mercantiles. El aceite ocupa la tercera posición en exportaciones agroalimentarias.

El envejecimiento de los agricultores (casi el 50% de las explotaciones están dirigidas por personas de 65 años o más) así como el bajo relevo generacional suponen un gran reto para el entramado productivo, donde el 77% de la producción 2022/2023 se obtuvo en Andalucía.

El sector oleícola español ha acumulado dos campañas inéditas de baja producción, con altas cotizaciones de precios finales nunca vistos hasta ahora. A pesar de que el cultivo del olivo se caracteriza por su vecería en la floración, las condiciones climáticas adversas provocadas por la prolongada sequía y las altas temperaturas continuadas han provocado esta evolución en un sector donde casi el 76% de la superficie está compuesto por explotaciones de secano.

La apuesta por cultivos de regadío e intensivos mejoraría la eficiencia productiva y evitaría fluctuaciones productivas, pudiendo llegar a producir en una hectárea la misma cantidad de aceitunas que en 5 hectáreas de plantaciones tradicionales. No obstante, las plantaciones tradicionales son características en las principales zonas productoras del mundo (como Andalucía oriental), con dificultades para la reconversión, tanto por la orografía del terreno en pendiente como por la atomizada tenencia de las tierras y la dificultad de gestión.

El sector se caracteriza por presentar un volumen bajo de impagos en relación al total nacional. Lo mismo sucede en lo relativo a las insolvencias, si bien se ha observado un crecimiento en 2023 en impagos, ligado a la tendencia continua de incremento en el precio del aceite en origen, pero con un volumen bajo mantenido respecto a la media.

El girasol, el más beneficiado por la escalada sin precedentes del aceite de oliva

En la fase industrial, las compañías con mayor integración vertical están mostrando alta flexibilidad y resiliencia al contexto de precios altos con un menor impacto en rentabilidad, ganando ventajas competitivas frente a perfiles con una sola actividad. Sin embargo, las empresas industriales, principalmente envasadores, están afrontando un complicado traspaso de precios a la distribución, unido a la caída de volúmenes y márgenes operativos y al fuerte incremento de los costes financieros por la mayor necesidad de financiación de circulante y la subida del tipo de interés.

A inicios de 2023, numerosas compañías industriales siguieron un ambicioso plan de aprovisionamiento nacional e internacional nunca visto anteriormente, de cara a cumplir con los contratos de exportación caracterizados por una menor flexibilidad, así como para intentar contener el impacto de subida de precios que se esperaba. Esta estrategia ha permitido anticipar las coberturas y asegurar disponibilidad y calidad, y ha evitado una caída abrupta de márgenes en el ejercicio 2023.

En la fase de distribución comercial, la marca blanca ha decidido aprovechar el contexto para revalorizarse, por lo que las ventas de marcas comerciales de embotellado no han sufrido un descenso de ventas acusado. Durante 2023, se produjo un mayor incremento en el precio medio de las marcas blancas frente al de las marcas de distribuidores, por lo que la brecha media de precio entre ambos envasados cayó del 12% al 9%, reduciéndose así la diferencia en 3 puntos.

En este sentido, las empresas marquistas están gestionando las promociones de cara a atraer oferta y mantener las cuotas, intentando salvaguardar el margen unitario. En este contexto, el aceite de girasol ha sido el principal beneficiado de la escalada sin precedentes del aceite de oliva, ayudado también por el descenso en su precio durante 2023.

Las ventas internacionales cayeron un 34% en volumen en la campaña 2022/2023 por el contexto de precios altos, donde el incremento alcanzó el 74,4%, hasta los 6,8 €/litro. Las ventas de aceite envasado han tenido una mayor fidelidad en el exterior en contra del granel, sometido a una mayor influencia de la evolución del precio.

Italia, EEUU y España consumen un tercio de la producción global de aceite de oliva, por lo que las principales reducciones en las exportaciones españolas vienen lideradas por Italia (-52%) y EE. UU. (-22%). También se observa la elasticidad de la demanda del aceite de oliva al precio, sobre todo en los mercados emergentes y países de menor poder adquisitivo e inferior conocimiento del aceite de oliva, como los asiáticos (con la caída de volumen más fuerte registrada en China con el 74% a septiembre de 2023, o en Corea del Sur con el 65%), en contraposición a EEDUU que mantiene una tendencia creciente de importaciones a pesar del contexto actual de precios.

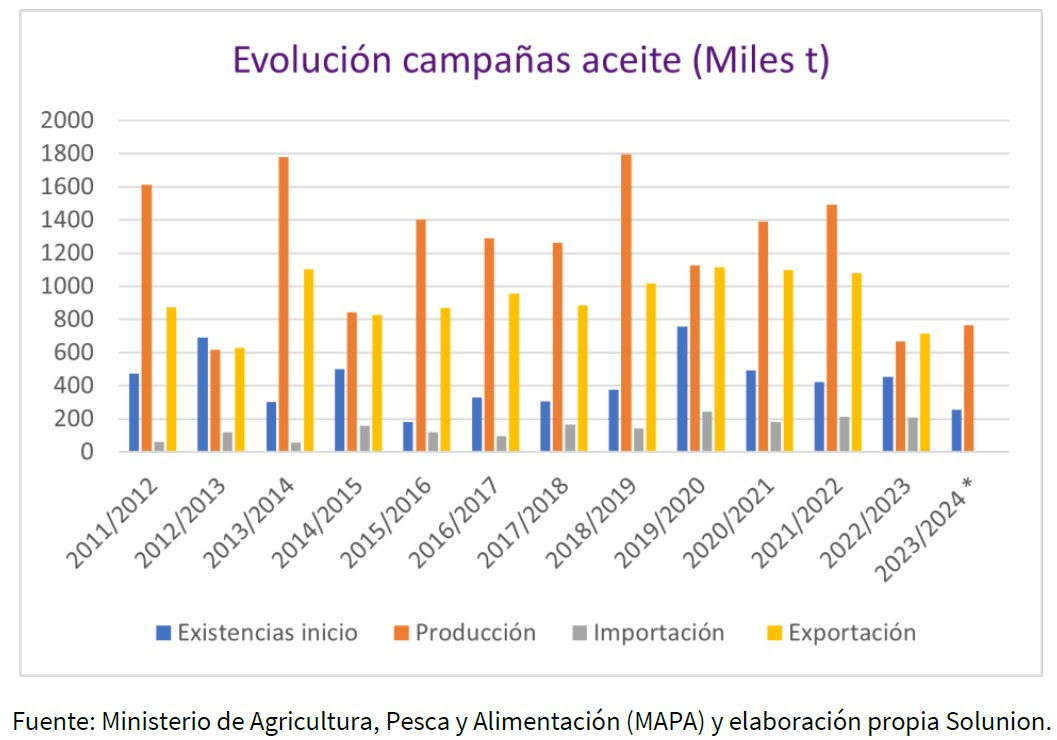

A pesar de la caída en la producción nacional en la campaña 2022/2023, las importaciones en términos de volumen se mantuvieron estables, incluso ligeramente inferiores al volumen importado en una campaña de producción media/alta como la anterior. Factores como la prohibición indefinida a las exportaciones de aceite de oliva a granel en Turquía (desde agosto de 2023) o la fuerte subida de aranceles a la exportación en Marruecos (octubre de 2023) han influido, pero ha sido el elevado nivel de existencias de la campaña previa (2021/2022), con 454.600 toneladas, lo que ha contenido el nivel de importaciones y ha permitido conseguir, por cuarto año consecutivo, que la comercialización desde España supere la producción.

La sequía en primavera marcará la evolución de los precios

La producción estimada para la campaña actual 2023/2024 es un 15% mayor que la anterior (hasta 765.300 t), pero aún un 34% por debajo de la media de las últimas cuatro. En cuanto a la evolución del precio medio, los últimos datos disponibles (semana del 4 febrero de 2024) mantienen la tendencia alcista, con un incremento del 74,5% respecto a la misma semana de la campaña anterior, y un 176% respecto a la media de las dos campañas anteriores.

Las existencias de inicio alcanzarán tan sólo 257.000 toneladas, un 48% menor en comparación con la media de las 4 últimas campañas, por lo que el nivel de importaciones tenderá a aumentar para poder abastecer la comercialización. La campaña anterior fue baja en producción, pero el nivel de existencias iniciales era significativamente mayor, 77%, al que se enfrenta ahora el sector, un contexto nunca visto con un volumen esperado muy bajo.

Con las recientes lluvias en Andalucía, los expertos estiman que la campaña 2024/2025 pueda llegar a ser similar a la actual. El entorno de precios podrá variar en función de las lluvias estimadas a partir de marzo/abril, periodo de trama del olivo esencial para poder tener un fruto con mayor calidad. Hasta entonces, el alza en precios se mantiene sin perspectivas de cambio. Si las lluvias finalmente llegaran, habría una relajación de precios a partir de mayo/junio por temor de los agricultores a una mayor producción y consecuente bajada de precios y valor de existencias.

Crédito y Caución: la producción mundial de alimentos crecerá el 2,8% en 2024, el 3.1% en 2025

Por otra parte, Crédito y Caución espera que la producción mundial de alimentos y bebidas aumente un 2,8% en 2024, seguida de un 3,1% en 2025. La inversión crecerá un 2,3% y un 3,9%, respectivamente. Según recoge su último informe, en 2023 el endurecimiento de las condiciones crediticias y la elevada inflación lastraron los ingresos reales de los hogares en la mayor parte del mundo. Aunque la demanda de alimentos y bebidas es más inelástica que la de otros bienes de consumo esta se redujo.

La aseguradora de Crédito pone de relieve el alto nivel de incertidumbre de las previsiones sobre el precio de los alimentos, que dependen en gran medida de las cambiantes condiciones meteorológicas y las tensiones geopolíticas. El escenario principal es de una ligera disminución global de los mismos. Sin embargo, una escalada de las guerras en Ucrania u Oriente Medio podrían provocar un nuevo repunte de la inflación alimentaria. Otro riesgo clave se refiere al impacto de El Niño, que podría perturbar el suministro mundial de alimentos, presionando al alza los precios.

En Europa Occidental, la inflación de los productos básicos agrícolas aumentó bruscamente en 2022 y 2023 debido a las interrupciones de la cadena de suministro, la guerra en Ucrania y el aumento de los gastos de logística y fertilizantes. Los precios de la energía afectaron significativamente a los costes de los procesos de refrigeración, transformación y transporte del sector. Sin embargo, la riqueza relativa de sus países, junto con la necesidad esencial de alimentos, contribuyó a paliar cualquier impacto grave en las ventas causado por la disminución de los ingresos de los hogares.

El actual proceso de desinflación de los alimentos en Europa continuará en 2024. Sin embargo, a pesar de su reciente disminución, los precios todavía se mantienen por encima de los niveles prepandémicos. Los factores que presionan actualmente los costes en el sector son el precio de la energía, el transporte, la mano de obra y los tipos de interés. En este contexto, se espera que la producción de alimentos en Europa crezca un 1,4% en 2024 y un 1,5% en 2025. Las condiciones meteorológicas adversas, como las olas de calor que afectaron el sur de Europa en 2023, son un riesgo significativo para la producción y la evolución de los precios.

El carácter esencial de los alimentos y su demanda inelástica suponen una de las principales fortalezas del sector, que cuenta con palancas de crecimiento como el auge de los mercados emergentes, donde el aumento de renta disponible se traduce en un crecimiento de los bienes de mayor valor añadido, los cambios en los gustos de los consumidores, que demandan más alimentos saludables, y la aplicación de las nuevas tecnologías a soluciones de macrodatos que mejoran su eficiencia o la creación de nuevos productos fruto de la ingeniería científica.

Entre sus debilidades están los márgenes de beneficio, estructuralmente estrechos y bajo presión, el impacto de las plagas y la meteorología adversa en la volatilidad de los precios, las presiones de los consumidores para incrementar la trazabilidad de los productos y las inversiones pendientes en el consumo de energía, las cadenas de suministro, el envasado y la gestión de residuos para cumplir con las exigencias de sostenibilidad.