Los mercados pasan de la euforia al pánico por el baile de los aranceles

Miguel Ángel Valero

China no se achanta y mantiene el pulso con EE UU en la guerra comercial. Su Ministerio de Finanzas anuncia que impondrá, desde el sábado 12 de abril, aranceles del 125% a los productos estadounidenses. Eleva así los gravámenes desde el 84% anunciado hace unos días. Es la respuesta a la decisión de Donald Trump de elevar las tarifas a los productos chinos hasta el 145% (el 125% más un 20% adicional por el fentanilo). EEUU mantiene con China un déficit comercial que en 2024 ascendía a 300.000 millones$.

Pascal Donahue, el presidente del Eurogrupo (que reúne a los ministros de Economía y Finanzas de la Eurozona), cree que la pausa de 90 días en el pulso arancelario entre EE UU y la UE es una “ventana de oportunidad” que debe ser aprovechada para encontrar una “alternativa negociada” a la guerra comercial, que provocará una ralentización de la actividad económica e inflación.

Un mensaje muy similar al que lanza Pedro Sánchez desde Pekín tras reunirse con el presidente Xi Jinping: “Tenemos 90 días para negociar con EE UU, nuestra voluntad es lograr el mejor acuerdo arancelario posible a través de la Comisión Europea”.

La impresión es que Trump afronta ahora un maratón de negociaciones comerciales en una posición más débil. Tras iniciar una hiperagresiva guerra de aranceles contra todo el mundo, la rectificación ante la presión de los mercados, los empresarios norteamericanos y los propios congresistas republicanos expone las limitaciones de esa estrategia.

El resultado es que el oro marca nuevos máximos históricos en 3.220$ la onza al registrar subidas de más del 1%, acumulando una revalorización del 22% en lo que va de año. Pero las Bolsas mundiales vuelven a girar a la baja, mientras aumenta la presión sobre la deuda de EEUU: la rentabilidad del bono del Tesoro de EEUU ha aumentado 45 puntos básicos en una semana.

La marcha atrás en los aranceles puso en evidencia que Trump, a través de la escenificación tarifaria, busca negociar. Trump asegura que será flexible con algunas compañías y algunos países y que desea que el Gobierno chino se una a la mesa de negociación. En la misma línea, el ala moderada, representada por Scott Bessent, gana terreno. El secretario del Tesoro es ahora parte del equipo negociador, que se ha marcado como prioridad buscar acuerdos con Japón, Corea del Sur, Vietnam e India al ser naciones cercanas geográficamente a China. Kevin Hasset, director del Consejo Económico Nacional, señaló que existen acuerdos avanzados con 15 países.

La Unión Europea ha retrasado 90 días la implementación de las represalias sobre bienes estadounidenses. Inmediatamente después de ser aprobadas por todos los estados miembros –salvo Hungría– y horas después del anuncio de la “tregua” de 90 días de Trump, la UE ha decidido mantener abierto el canal de negociación. La réplica comunitaria consistía en un 25% sobre importaciones estadounidenses valoradas en 21.000 millones de euros. La presidenta de la Comisión Europea, Ursula von der Leyen, ha indicado que, de no alcanzarse un acuerdo satisfactorio, las represalias se pondrán en marcha.

Mientras tanto, el paquete fiscal en EEUUcontinúa en proceso: la Cámara de Representantes dio luz verde al borrador presupuestario del Senado. El plan presenta recortes de impuestos por 5,3 billones$ en una década, a cambio de una reducción de un mínimo de 4.000 millones en gasto y elevar el techo de deuda en 5 billones. Esta iniciativa representa un avance hacia la extensión del paquete fiscal (TCJA 2017) aprobado durante el primer mandato de Trump, y plantea reducciones adicionales como una mayor deducción de impuestos estatales y locales y la eliminación de impuestos sobre propinas. Las disposiciones del TCJA 2017 relativas a las tasas impositivas de los individuos expiran el 31 de diciembre, mientras que el recorte que se implementó sobre el tipo de las sociedades al 21% durante el primer mandato es de carácter permanente. El presidente de la Cámara ha establecido como objetivo aprobar el proyecto de ley a finales de mayo, mientras que el Senado espera completar el proceso en agosto. En términos de impacto económico, el Consejo de Asesores Económicos (CEA) de la Casa Blanca ha evaluado el efecto de prorrogar el TCJA 2017 frente a la opción de no extenderla, estimando un diferencial en el crecimiento real del PIB de 3,3-3,8 p.p. durante el primer año.

La inflación se moderaba más de lo esperado en marzo. El crecimiento de los precios retrocedió cuatro décimas hasta el +2,4% interanual, por debajo del +2,5% previsto. Algo similar ocurrió en el caso de la subyacente que descendió hasta el +2,8% interanual –el nivel más bajo desde marzo 2021–, por debajo del +3% estimado y del +3,1% correspondiente a febrero. En el caso de la general, este mejor comportamiento vino explicado por la energía que retiró dos décimas a la inflación frente al aporte nulo de febrero. Por el lado de los servicios, que siguen siendo el principal contribuidor al explicar el 94% de la variación total, también hubo sorpresas positivas. Éstos aportaron +2,2 puntos al dato de marzo, tres décimas menos que en febrero. Estas cifras incorporan parcialmente los aranceles a China que estaban establecidos a la fecha, por lo que es posible que un cierto repunte a medida que el resto de las tarifas vayan entrando en vigor.

Por otro lado, la temporada de resultados no servirá de catalizador para una recuperación bursátil sostenida, dado que las compañías no se atreverán a anticipar previsiones para el 2025 ante la sobrevenida incertidumbre tarifaria que se extenderá, al menos, hasta el 9 de julio. Existe una gran discrepancia entre el consenso de analistas y unos beneficios que sin duda serán menores debido al desconcierto de consumidores y compañías, ante el enfriamiento de la inversión y los efectos sobre las cadenas de suministros, así como sobre el consumo.

"Aunque la volatilidad continuará, las reacciones a potenciales nuevos acuerdos serán rápidas e imprevisibles, por lo que recomendamos no sucumbir al ruido de corto plazo, mantenerse invertido y tener una visión de medio plazo. Continuamos cautos con respecto a la duración de los bonos norteamericanos tras la toma de beneficios que implementamos la semana pasada. No vemos valor ante unos precios que seguirán presionados a la baja debido al riesgo inflacionista, así como al riesgo de que la deuda americana a largo plazo sea utilizada por tenedores extranjeros como arma de negociación en un entorno más hostil. Hacemos esta visión extensible al dólar, a pesar de las recientes caídas", señalan los analistas de Banca March.

Fortuna SFP: es hora de recuperar el timón

José Manuel Marín Cebrián, fundador de la firma de asesoramiento financiero Fortuna SFP, recuerda que los índices estadounidenses venían de una racha muy fuerte. El S&P 500 y el Nasdaq habían marcado máximos históricos o se acercaban a ellos. En estos niveles, cualquier evento que añada riesgo puede provocar ventas por precaución o simplemente para asegurar ganancias. A medida que los precios suben, el potencial de retorno adicional se reduce, y el riesgo percibido aumenta. Eso lleva a gestores institucionales a rebalancear sus carteras. Desde un punto de vista técnico, muchos activos estaban en zonas de sobrecompra (RSI altos, divergencias bajistas), lo cual refuerza la probabilidad de una corrección técnica.

Probablemente, Trump llegará a un acuerdo con sus principales socios comerciales y adversarios, incluido China. Para después del verano, los nuevos aranceles estarán aprobados. Algunos analistas esperan que se sitúen entre el 10% y el 20% dependiendo de los productos y países, con algunas excepciones. Mientras, seguirá habiendo volatilidad y más sobresaltos.

"Con esta mirada puesta en el futuro, un inversor precavido debe diversificar, con cabeza fría, propósito claro y herramientas activas. En tiempos de volatilidad política y económica, lo más valioso es lo que escasea: la serenidad. Cabeza fría para no tomar decisiones al ritmo del pánico o la euforia. Porque lo que Trump firma hoy, el Congreso puede matizar mañana. Y en tres años y medio hay elecciones. Nada es definitivo. Ante este panorama, más que refugiarse en soluciones automáticas —como indexarse o huir a la renta fija sin evaluar riesgos—, es momento de recuperar el timón y apostar por la gestión activa. Sí: es tiempo de seleccionar, no de seguir al rebaño", subraya.

Esto debe concretarse en:

- -Gestión activa con sentido: estrategias value y quality cobran protagonismo. En contextos de incertidumbre como el actual, debe primar la inversión en empresas de alta calidad (quality investment): grandes multinacionales con ventajas competitivas claras, barreras de entrada sólidas y factores diferenciadores respecto a su competencia.

- Valoraciones con lupa: volvemos al básico que nunca falla —el PER. Buscamos empresas con valoraciones atractivas, no modas infladas por flujos ciegos de capital. El precio puede bajar, pero el value bien elegido resiste.

- Escudos históricos: oro y plata vuelven a entrar en la conversación como activos que no dependen de decisiones políticas. Cuando todo se agita, los metales preciosos siguen hablando el idioma de la estabilidad.

- Descorrelación real: es hora de mirar también fuera del radar tradicional. Inversiones como el crowdlending ofrecen flujos estables, exposición directa a la economía real y poca correlación con los vaivenes geopolíticos. Un complemento cada vez más relevante.

"El dinero invertido no se necesita hoy. Está sembrado para dar fruto más adelante. Y tras la tormenta, llega el arcoíris. No subestimemos el efecto rebote cuando los nervios se calman y los fundamentos resurgen. Y esto no ha terminado. Los países afectados aún no han hecho su jugada. El tablero está en movimiento, y quien mire a largo plazo debe prepararse para más cambios… y más oportunidades", insiste este experto.

En este contexto de corrección, Europa empieza a asomar como opción de rotación para gestores globales. "Si Europa comienza a mostrar brotes verdes económicos y se ve menos afectada por los conflictos comerciales, puede haber una rotación geográfica de capitales", avisa:

- Valoraciones más atractivas: En términos de PER y P/BV, Europa cotiza con un descuento histórico respecto a EEUU, lo que la hace más atractiva en un entorno de menor apetito por riesgo o búsqueda de activos infravalorados.

- Ciclo económico más retrasado: A diferencia de EEUU, Europa no ha terminado de digerir la ralentización post-COVID. Esto implica que puede tener más margen de recuperación y menos riesgo de recalentamiento.

- Política monetaria más flexible: El BCE parece más predispuesto que la Fed a recortar tipos en el corto plazo, sobre todo si la inflación subyacente sigue cediendo. Esto genera viento de cola para sectores sensibles a tipos como bancos, inmobiliario o consumo.

- Menor exposición a tensiones geopolíticas directas: Aunque Europa no está exenta de riesgos, su economía depende menos de la tensión comercial entre EE.UU. y Asia.

- Europa está en su mejor momento y los mercados lo saben. Es hora de posicionarse estratégicamente y aprovechar el potencial de revalorización.

Por otra parte, en tiempos de volatilidad, el oro se mantiene como un activo refugio que protege el patrimonio de los inversores de manera efectiva. En periodos de incertidumbre económica, su valor tiende a aumentar, sirviendo como un escudo contra la inflación y la devaluación de las monedas. "Desde Fortuna SFP recomendamos tener un mínimo del 25% de la cartera en oro por su capacidad diversificadora para proteger el patrimonio. Tiene el mejor caldo de cultivo sobre la mesa: guerras, tensiones geopolíticas, bajadas de tipos, deuda americana y una China que, junto con los BRIC, está empeñada en crear un nuevo orden económico mundial. No me extrañaría que su divisa fuese el oro, simplemente por la cantidad ingente que está comprando el país de los yuanes. Además, la commodity dorada está inversamente correlacionada con los tipos de interés", argumenta.

Aunque la Fed se hará de rogar debido al potencial inflacionista de Trump, el BCE ha manifestado abiertamente su intención de adoptar políticas monetarias menos restrictivas para favorecer la actividad. De hecho, se esperan tres recortes adicionales a lo largo del año.

Trump, con su reducción de impuestos y planes de ayudas a las empresas que aumentarán el gasto público, y en consecuencia creará más deuda. Y cuando la deuda estadounidense sube, también lo hace la cotización del activo refugio, el oro.

"Lo que estamos viendo no es solo una corrección de precios, sino posiblemente una corrección de expectativas. Los mercados se adelantan, pero también castigan rápido cuando el relato se resquebraja. Los aranceles fueron el detonante, pero debajo había una necesidad de consolidar beneficios, recalibrar riesgos y repensar dónde está el valor", subraya este experto.

DWS: no se puede confiar ciegamente en una recuperación

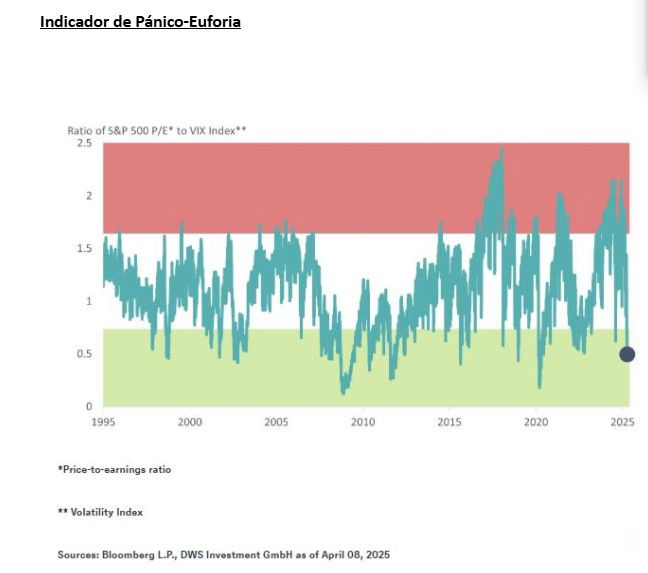

El anuncio del presidente Trump el “Día de la Liberación” de aranceles recíprocos ocupó grandes titulares y provocó fuertes reacciones en los mercados. La palabra 'pánico' se utilizó en muchos casos ante caída de los precios como las observadas en los mercados bursátiles mundiales. Sin embargo, los altibajos anímicos en los mercados bursátiles no son infrecuentes. A veces se describen utilizando una analogía médica, según la cual, los mercados muestran un comportamiento "maníaco-depresivo", lo que significa que están eufóricos o profundamente deprimidos.

Pero, ¿se puede medir el pánico? Un indicador que describe el sentimiento, concretamente en el mercado bursátil, es la relación entre valoración y volatilidad. Un sentimiento positivo aumenta las valoraciones, que están representadas en el numerador del indicador de Pánico-Euforia de DWS. Combinado con una volatilidad baja, representada en el denominador, el indicador sube. A la inversa, si la caída de los precios también hace caer las valoraciones y aumenta la volatilidad, el Indicador de Pánico-Euforia cae.

El repentino cambio de humor de los mercados, ilustrado por el índice S&P 500, es especialmente claro: en febrero, el indicador estaba en la zona de euforia, pero tras la memorable reunión en la Rosaleda de la Casa Blanca, cayó profundamente en territorio de pánico.

¿Cómo se han comportado históricamente los mercados, después de que el Indicador de Pánico-Euforia cayera a niveles tan bajos? Los ejemplos de febrero de 2018, diciembre de 2018, marzo de 2020 y agosto de 2024 fueron seguidos de una recuperación del mercado. Sin embargo, el año 2022 nos demostró que no debemos confiar ciegamente en una recuperación: el Indicador de Pánico-Euforia de DWS hizo su primera incursión en la zona verde del pánico en marzo de ese año, pero el mercado no encontró su fondo hasta después de otro descenso del 15%.

Los economistas de Madrid defiende el arancel 0 entre EEUU y Europa

Por otra parte, el Colegio de Economistas de Madrid (CEMAD) ha presentado el número de la revista Economistas, “España 2004. Un balance”. El acto presidido por la decana del CEMAD, Amelia Pérez Zabaleta, ha contado con la presencia de Pedro Schwartz, catedrático de Economía en la UCJC, y de Valentín Pich, presidente del Consejo General de Economistas. Se ha analizado la situación global desencadenada por la guerra arancelaria y las perspectivas de la economía en un entorno de máxima incertidumbre.

Amelia Pérez Zabaleta avisa que que estamos ante “una escalada que va a incrementar la incertidumbre, la fragmentación de la economía mundial, implicará una reducción de los flujos migratorios y una restricción de la liquidez global”. “Los aranceles, además de erosionar la cooperación económica internacional y de lastrar el crecimiento global, tendrán un efecto de reactivación de la inflación”, resalta.

La decana del Colegio de Economistas de Madrid ha pedido acelerar la competitividad europea, “la UE tendrá que promover la productividad, la innovación, conseguir nuevos fondos y una mayor integración que nos permita aprovechar las economías de escala. Un inevitable salto adelante que deberá integrar la industria para la defensa y la seguridad”.

Pedro Schwartz recuerda que “el comercio internacional se produce porque es algo conveniente para los individuos y las empresas”. En su opinión, Trump tiene una visión del comercio “equivocada”, relacionada con el “poder” y considera sólo “el déficit comercial, es decir, de bienes tangibles” y no de “servicios”.

Para Schwartz, considerar que los países menos productivos, con salarios más bajos, dificultan la prosperidad y la expansión comercial de los países más productivos, es “un error fundamental”. En su opinión, “los países y las empresas deben especializarse en las producciones de aquello en lo que son más productivos y dejar de producir aquello en lo que son menos”. “Esto es lo que el presidente de EEUU no ha entendido bien”, apunta.

“¿Para que un país sea prospero tiene que tener industria, fabricas que echen humo?”, se ha preguntado, “eso será así si conviene”. Con Trump “hay que tener paciencia, ¿pones unos aranceles para negociar quitarlos?", subraya.

A la pregunta de qué es lo que Europa debería hacer, Schwartz ha sido tajante: “El arancel es un impuesto para los ciudadanos y los productores de un país. Por eso, la mejor contestación a lo que está haciendo Trump por parte de la Unión Europea debería ser aranceles cero”.

Valentín Pich pide “tranquilidad” ante la aceleración de los acontecimientos, que son fruto de una era de políticos populistas en un entorno en el que todo es “tacticismo”.