Trump presume ahora de flexibilidad

Miguel Ángel Valero

Trump ha tomado asiento en la mesa de negociación, posponiendo los aranceles “recíprocos” adicionales a todos los países excepto China, durante un intervalo temporal de 90 días. Así, queda vigente una tasa global del 10%, en lugar del 20% anunciado sobre la UE o el 24% sobre Japón. El presidente estadounidense quiso evidenciar su umbral de tolerancia no dando vuelta atrás hasta una vez los gravámenes se hicieron efectivos.

Queda claro que EEUU está abocada a negociaciones, dado que, en un uno contra todos, el país saldrá más perjudicado en términos de crecimiento que los socios comerciales. Además, se estaba produciendo una merma de popularidad de Trump, ya que los hogares norteamericanos son muy sensibles a la evolución de la renta variable, en la que acumulan un 26% de su riqueza. Y había efectos negativos sobre el consumo, dado que el 10% de los hogares de mayor renta –que acumula un 39% de todas las acciones–, es responsable de casi la mitad de éste.

El ala moderada de la administración Trump, representada por Scott Bessent, ha ganado terreno. El secretario del Tesoro es ahora parte del equipo negociador, que se ha marcado como prioridad buscar acuerdos con Japón, Corea del Sur, Vietnam e India al ser naciones cercanas geográficamente a China.

Más evidencias de diálogo venía de parte de la Unión Europea, que ha retrasado 90 días la implementación de las represalias sobre los bienes estadounidenses. Inmediatamente después de ser aprobadas por todos los estados miembros –salvo Hungría– y horas después del anuncio de la “tregua” de 90 días de Trump, la UE optó por mantener abierto el canal de negociación.

La otra cara de la moneda la representa China, que, como sucedió durante el primer mandato de Trump, resulta la principal receptora de incrementos arancelarios. Desde la llegada de Trump al poder, EEUU ha aumentado la tasa en 145 puntos sobre los productos provenientes de China, mientras que la escalada de gravámenes por parte china ha sido de 125 puntos.

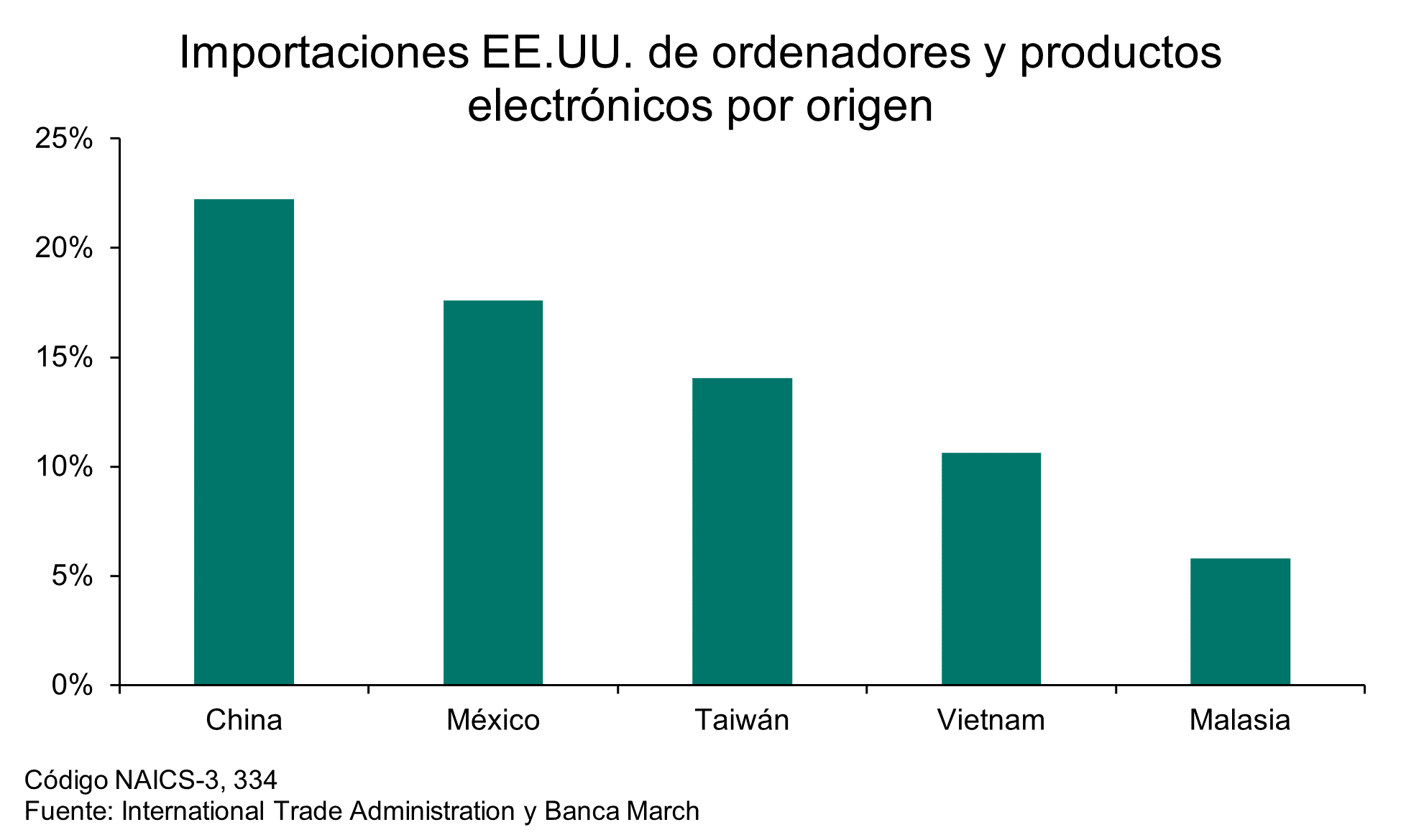

Trump anunció la exención de aranceles recíprocos a smartphones, ordenadores y otros productos electrónicos de consumo. Posteriormente, aclaró que se trata de una exclusión temporal y permanecen bajo investigación, con el objetivo de establecer un gravamen específico. Trump hizo énfasis en su voluntad de escuchar a las compañías estadounidenses para entender el alcance de los aranceles sobre el sector de los semiconductores: "Hay que mostrar cierta flexibilidad. Nadie debe ser tan rígido".

Las matizaciones tras el Día de la Liberación continuarán, en un proceso de ajuste que se prolongará, al menos, hasta el fin de los 90 días de prórroga a los aranceles recíprocos. Kevin Hassett, director del Consejo Nacional Económico, asegura que había 15 países que tenían conversaciones avanzadas, por lo que no sería extraño que se haga público esta semana alguno de estos acuerdos.

Por otro lado, proseguirá la volatilidad en las Bolsas, por lo que "seguimos considerando importante mantenerse invertido en los actuales niveles, a la espera de una mayor visibilidad en las negociaciones que permitan definir el verdadero impacto de los aranceles", recomiendan los analistas de Banca March.

La inflación en EEUU se modera más de lo esperado

La inflación en EE.UU. se moderaba más de lo esperado en marzo. El IPC retrocedió cuatro décimas hasta el +2,4% interanual, por debajo del +2,5% previsto. El mejor comportamiento vino explicado por la energía y la menor aportación de los servicios. En el caso de la subyacente, descendió hasta el +2,8% –el nivel más bajo desde marzo 2021–, por debajo del +3% estimado. Estas cifras incorporan parcialmente los aranceles a China que estaban establecidos a la fecha (+20 p.p.) y los implementados sobre México y Canadá, por lo que es posible un cierto repunte a medida que el resto de las tarifas vayan entrando en vigor.

Esta semana habrá datos de precios de importación y exportación en Estados Unidos, que ya tendrán en cuenta el primer tramo de aranceles; las cifras de ventas minoristas y producción industrial del mes de marzo, ambos indicadores relevantes para conocer el estado del crecimiento económico en EEUU. En cuanto a las ventas al por menor, se espera una recuperación en el crecimiento (+1,4% mensual), tras dos meses por debajo de los niveles promedio del año pasado. El principal impulsor será la recuperación en la venta de vehículos, ya que se espera que el consumidor estadounidense haya adelantado estas compras antes de la entrada en vigor de los aranceles sobre el automóvil. Por el lado industrial, los indicadores de confianza muestran que la debilidad permanece en el sector, por lo que se espera un marzo con nuevos retrocesos (-0,2% mensual).

En China, datos del mercado exterior, aunque destacará principalmente el dato de PIB del primer trimestre el miércoles. Las cifras de crecimiento posiblemente se vean artificialmente impulsadas por el adelanto en las compras en Estados Unidos.

Lombard Odier: buscar valor en acciones de calidad

Por su parte, Samy Chaar, economista jefe y CIO en Suiza, y Nannette Hechler-Fayd’herbe, responsable de Estrategia de Inversión, Sostenibilidad e Investigación y CIO de EMEA en Lombard Odier, hacen varias recomendaciones al inversor en medio de la errática guerra de los aranceles:

- No se asuste, mantenga las asignaciones estratégicas de renta variable.

- Empiece a buscar valor con acciones de buena calidad.

- Aproveche los rendimientos aún atractivos de los bonos con grado de inversión y añada bonos soberanos para diversificar.

- Gestione los riesgos cambiarios con la ayuda de divisas refugio (yen y franco suizo).

- Apueste por el oro y otras inversiones alternativas como diversificadores.

Ebury: El caos arancelario de Trump provoca una dramática fuga de capital en EEUU

Los mercados experimentaron otra semana de extrema volatilidad por las caóticas órdenes y contraórdenes procedentes de la administración Trump. Las Bolsas lograron terminar la semana con una fuerte subida ya que Trump dió marcha atrás con todos los aranceles menos aquellos dirigidos a las exportaciones chinas. Sin embargo, la venta simultánea de los bonos del Tesoro estadounidense, el dólar y los activos de renta variable fue muy inquietante, ya que podría reflejar una pérdida grave de confianza en los mercados y las instituciones estadounidenses, avisa el Análisis de los Mercados de Divisas de Ebury.

Este movimiento tan inusual parece ser el principal motivo detrás de la suspensión efectuada por Trump de la mayoría de los aranceles durante 90 días. Durante el fin de semana, se concedió a China una exención en materia de dispositivos electrónicos, aunque, como es característico, los miembros de la administración de Trump lanzaron mensajes incoherentes sobre estas medidas.

Salvo alguna excepción, todas las grandes divisas del mundo se fortalecieron frente al dólar la semana pasada, en un entorno de máxima volatilidad. Los movimientos de los mercados dependerán de si perdura este preocupante fenómeno, en el que todos los activos estadounidenses suben o bajan a la par (típico entre los mercados emergentes), o si se restablece la cordura en la Casa Blanca y vuelve la fe de los inversores.

En circunstancias normales, esta semana hablaríamos del mercado laboral y de la inflación en el Reino Unido, así como de la reunión del BCE del jueves, pero todos estos asuntos se verán eclipsados por las noticias procedentes de Washington. Dicho esto, seguiremos de cerca el debate que tenga el BCE sobre el caos en los mercados, la guerra comercial de Trump y su previsible impacto en los recortes de tipos. No hay muchas dudas de que uno de esos recortes se producirá este jueves. Más difícil lo tendrá la Reserva Federal, a no ser que las dinámicas que estamos observando en los mercados últimamente se atenúen.

- EUR: Los inversores miran al euro como el sustituto más natural del dólar como depósito de valor y refugio seguro, ya que tiene un mercado lo bastante amplio y líquido como para acoger la afluencia de inversores. Como era de esperar, la moneda común es la que mejor rendimiento está desempeñando en todo el mundo, después del franco suizo, desde el irónicamente denominado Día de la Liberación. El tipo de cambio EUR/USD ha subido la friolera de un 5% desde el 2 de abril, y la diferencia entre el rendimiento de los bonos alemanes a 10 años y el de los estadounidenses se ha disparado unos 50 puntos básicos (pb) en el mismo periodo.

- USD: Ahora mismo el foco de atención está en las políticas comerciales caóticas que emanan de la Casa Blanca, donde cada vez es más evidente que se está produciendo una lucha por el control. Por un lado, tenemos el sector relativamente más ortodoxo liderado por el secretario del Tesoro, Scott Bessent y, por el otro, tenemos a algunos personajes más pintorescos cuya comprensión de lo que está pasando es cada vez más cuestionable, como Navarro o Lutnick. Aunque el daño a la economía real no se manifestará hasta dentro de un tiempo, las encuestas de consumo ya muestran un dramático empeoramiento de las perspectivas de crecimiento y un aumento récord de las expectativas de inflación. El panorama es sombrío, pero la principal esperanza es que la mayor volatilidad del mercado persuada a Trump de escuchar a Bessent y deje de lado a sus asesores de dudosa idoneidad. Esto podría provocar un modesto repunte del dólar.

- GBP: Nos ha sorprendido el bajo rendimiento de la libra esterlina frente a otras divisas europeas, en particular el euro. Al Reino Unido se le ha aplicado un arancel mínimo del 10%, y sus exportaciones de bienes a EE.UU. representan una pequeña parte de su comercio internacional, compuesto en mayor parte por exportaciones de servicios. Además, las cifras mensuales del PIB de febrero fueron mucho más elevadas de lo esperado gracias al buen desempeño del sector servicios, el industrial y el de la construcción. Este dato debería aliviar la presión que tiene el Gobierno de volver a subir los impuestos en otoño. No creemos que el mal desempeño de la libra frente al euro se prolongue durante mucho tiempo porque la economía británica parece estar bien situada para capear el temporal arancelario. La brusca caída del tipo de cambio libra/euro refleja, en gran medida, la percepción que tienen los inversores de la divisa británica como una de alto riesgo. Sin embargo, si la cordura vuelve a la Casa Blanca, la libra podría disfrutar de un impulso al alza. La resiliencia de la demanda, la relativamente baja exposición a los aranceles y los elevados tipos de interés del Banco de Inglaterra nos llevan a considerar que la libra esterlina es la divisa más infravalorada en Europa Occidental.

- JPY: La aparente pérdida de confianza en los activos estadounidenses como refugio seguro ha dejado la puerta abierta para que el yen se fortalezca. De hecho, ha superado a casi todas las divisas del mundo desde el 2 de abril, con la excepción del franco suizo. El movimiento USD/JPY, que la semana pasada se hundió por debajo del nivel de 144, se ha visto exacerbado por las apuestas del mercado a favor de una ampliación de los diferenciales de tipos entre EE.UU. y Japón. El IPP de la semana pasada superó las expectativas y no nos sorprendería ver un dato contundente en el IPC de marzo este jueves. Sin embargo, ante la preocupación por el crecimiento mundial, es probable que el Banco de Japón adopte un enfoque prudente de momento. Las noticias sobre las negociaciones comerciales entre EE.UU. y Japón ocuparán un lugar central en las próximas semanas. Algunos medios apuntan a que Japón podría tener un puesto prioritario en las negociaciones comerciales. Cualquier noticia positiva, en este sentido, podría proporcionar más apoyo al yen en los próximos días.

- CNY: El yuan se depreció frente a la mayoría de sus homólogos la semana pasada, aunque terminó la semana frente al billete verde casi al mismo nivel que la anterior. La escalada arancelaria continuó ya que EE.UU. aumentó los aranceles impuestos a China al 145%. Posteriormente, esta tasa se ha reducido (¿temporalmente?) debido a una exención sobre algunos productos electrónicos anunciada durante el fin de semana. Por su parte, China anunció el viernes un aumento de los aranceles a EE.UU., que ahora se sitúan en un 125%, pero adelantó que no los volverá a incrementar. Además, las autoridades chinas calificaron de "broma" los posibles aumentos de la tasa arancelaria que pueda llevar a cabo EE.UU. e instaron a Trump a abandonar esta estrategia comercial. La guerra comercial entre las dos economías más grandes del mundo sigue siendo clave para los inversores y los movimientos del yuan seguirán determinados por ella. Los inversores también estarán atentos a los datos que se publiquen esta semana, incluido el PIB del primer trimestre (miércoles). Dada la posibilidad de que el crecimiento se vea impactado significativamente en un futuro próximo (aunque resulte difícil cuantificarlo), los mercados también estarán atentos a posibles indicios de que se vayan a introducir medidas adicionales para estimular la economía china.