DWS ve oportunidades en el sector inmobiliario de Europa

El término “bateador suplente” tiene su origen en el béisbol, referido a un sustituto que entra para reemplazar a un jugador titular en un momento crítico del partido. En el contexto de la inversión inmobiliaria europea, el término “bateador suplente” significa un giro estratégico en respuesta a los cambios del mercado. Es como si un entrenador de béisbol sustituyera a un bateador suplente para aprovechar una oportunidad en un momento crucial. Por otro lado, el hecho de ser un “bateador suplente” en el mundo de la inversión subraya la importancia de tener una cartera diversificada, explica Ruben Bos, Head of Real Estate Investment Strategy, Europe, de DWS.

Se espera que Europa registre un crecimiento económico moderado. Sin embargo, desde el punto de vista inmobiliario, Europa se beneficia de unos niveles de oferta históricamente más bajos, una menor disponibilidad de suelo y una normativa urbanística más estricta, lo que se traduce en unas tasas de vacantes estructuralmente más bajas. Países como EEUU y Australia están experimentando un crecimiento económico mucho mayor, lo que impulsa la demanda inmobiliaria. Esto suele ir acompañado de una mayor respuesta de la oferta, especialmente en comparación con Europa. Comprender estas diferencias es crucial para los inversores que buscan navegar por los matices de cada mercado y capitalizar las oportunidades.

"Ahora resulta evidente que es un buen momento para centrar nuestra atención en el mercado inmobiliario europeo, dando entrada al 'bateador suplente'. Europa está entrando en un nuevo capítulo prometedor, con datos de ocupación sólidos, una oferta nueva limitada, rendimientos estabilizados, una liquidez creciente y un entorno de tipos de interés más flexibles. Creemos que el año 2025 será un año excepcional para el sector inmobiliario europeo", explica este experto.

El sector inmobiliario europeo, con sus ventajas intrínsecas de diversificación e ingresos estables, podría generar rentabilidades atractivas acordes al riesgo. También destaca por su potencial para fomentar efectos positivos, como el desarrollo de edificios ecológicos y la oferta de viviendas asequibles. También son fundamentales para el atractivo del mercado inmobiliario europeo varios factores estructurales clave, como la grave escasez de vivienda, la movilidad de los estudiantes, el envejecimiento de la población y el aumento del gasto en Sanidad y Defensa.

¿Por qué Europa a pesar de las flojas perspectivas de crecimiento?

Europa se encamina hacia un crecimiento económico moderado, probablemente por detrás de otras grandes economías desarrolladas. La persistencia de los elevados precios de la energía crea retos duraderos, especialmente para las grandes naciones industrializadas. Además, con una población que envejece, las tendencias demográficas podrían limitar aún más el potencial de crecimiento en la próxima década.

Pero las perspectivas son más satisfactorias. El aumento del gasto europeo en Defensa impulsará probablemente el crecimiento económico en los próximos cinco años. Pero lo más importante es que la política fiscal va a desempeñar un papel más decisivo en Europa. Varios países europeos se benefician de un nivel relativamente bajo de deuda pública, como Dinamarca (32%), Suecia (32%), Países Bajos (43%) y Alemania (62%), frente al 125% de EEEUU Los países europeos también se benefician de una balanza fiscal más baja (-2,8% para la Eurozona frente a -6,9% en EEUU). La capacidad de gasto fiscal puede desbloquear un mayor crecimiento. Por ejemplo, Alemania propuso recientemente un fondo de 500.000 millones€ para la inversión en infraestructuras, financiado mediante endeudamiento público adicional. Esto situaría a Alemania en una posición favorable en cuanto a estabilidad económica y capacidad de inversión en sectores de crecimiento. Los mercados europeos de renta variable subieron en los tres primeros meses de 2025, lo que sugiere una renovada confianza de los inversores y el deseo de diversificar sus carteras.

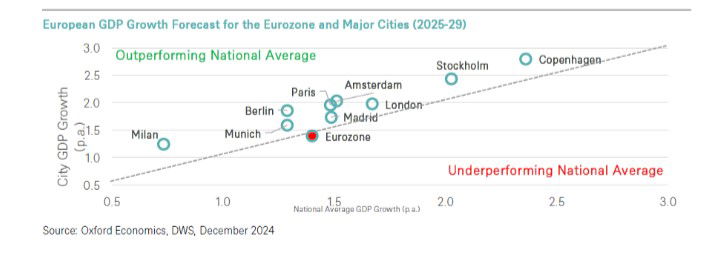

Mientras Europa se enfrenta a unas perspectivas de crecimiento lentas a escala nacional, las ciudades clave muestran una trayectoria mucho más prometedora, lo que pone de relieve su resiliencia y vitalidad. Estos centros urbanos prosperan gracias a la urbanización en curso y a la presencia de empresas de rápido crecimiento y alta productividad que atraen a una población joven y dinámica. Las ciudades europeas -como Londres, Berlín y Ámsterdam-, se están convirtiendo en destinos de primer orden para jóvenes profesionales, empresas de alta productividad y compañías de rápido crecimiento. Durante la próxima década, se prevé que estas ciudades clave experimenten un impresionante crecimiento del 8% de su población en edad de trabajar, mientras que el resto de Europa se enfrenta a un descenso del 3%. Esto contrasta con un descenso medio del 6% en Boston, Chicago y Nueva York.

La inflación está, en general, bajo control en Europa, ya que los bancos centrales aplicaron subidas de los tipos de interés para gestionar la oferta monetaria y frenar el gasto. Los recortes de los tipos de interés ya están en marcha en toda Europa, lo que favorece al sector inmobiliario. Por ejemplo, el Banco Central Europeo ha recortado los tipos de interés en 150 puntos básicos (pb) desde su máximo del 4% en 2023. Esto prepara el terreno para que los mercados inmobiliarios europeos se beneficien de una posible compresión de los rendimientos, desbloqueando el potencial para los inversores. La fuerte correlación entre los rendimientos inmobiliarios y los tipos de interés subraya aún más las oportunidades presentes en este sector.

El mercado europeo de la vivienda pone de manifiesto los graves problemas de oferta, a los que se enfrenta con una claridad rotunda. Al ser el sector con más restricciones de oferta, está plagado de problemas crónicos, y cada vez más graves, de escasez. Las tasas de desocupación se sitúan en torno al 2%, que es casi la mitad de lo que se observa en el mercado estadounidense, y en algunas ciudades alemanas estas tasas se sitúan por debajo del 1%. Esta escasez persistente de viviendas disponibles se ve agravada por el hecho de que las nuevas viviendas terminadas se mantienen significativamente por debajo del 1% anual, lo que da lugar a una pronunciada crisis de la vivienda. La entrega de viviendas no suele cumplir los objetivos gubernamentales, lo que agrava aún más la situación. Si proyectamos que la oferta futura será aproximadamente un 35% inferior a la necesaria, podemos anticipar una crisis de escasez de oferta aún más grave en el horizonte, lo que podría conducir, inevitablemente, a una escalada de las presiones sobre los alquileres y a mayores dificultades para los inquilinos potenciales.

El mercado europeo del alquiler presenta una oportunidad de crecimiento, especialmente si tenemos en cuenta su escala actual en comparación con EEUU. Allí la propiedad institucional representa casi el 40% del mercado privado de alquiler, lo que demuestra la existencia de un sector sólido y maduro. Por el contrario, Alemania, a pesar de ser el mercado de alquiler más institucionalizado de Europa Occidental, sólo representa el 18%, mientras que el Reino Unido se sitúa muy por detrás, con sólo el 2%. Esta disparidad pone de manifiesto un claro potencial de expansión y de inversión en el sector europeo de la vivienda.

Además, los sectores de vivienda operativos, como las residencias para estudiantes, las residencias para mayores y co-living, están aún en sus inicios en toda Europa. La escalabilidad del sector residencial europeo es sólida y está respaldada por los datos favorables del mercado. En el sector residencial operativo, la experiencia y los conocimientos adquiridos a través de las inversiones tradicionales familiares se pueden aprovechar eficazmente, ya que se trata de sectores afines a la construcción para el alquiler.

La regulación de los alquileres es un factor crítico que hay que tener en cuenta a la hora de invertir en Europa, ya que requiere un enfoque estratégico para operar con eficacia en un entorno regulado, en el que es esencial comprender las leyes locales, navegar por el cumplimiento de la normativa y adaptar las estrategias de inversión. A largo plazo, una regulación del alquiler bien diseñada ofrece estabilidad y puede contribuir a reducir el riesgo global. Además, la regulación (incluidos los mayores impuestos sobre las transacciones) agravó el desequilibrio entre la oferta y la demanda, y disuadió al capital menos sofisticado de operar en mercados regulados. La experiencia para navegar con éxito operativamente en mercados más regulados presenta una oportunidad potencial y una barrera significativa para la entrada, por lo tanto, mientras que para algunos es una amenaza, debe ser visto como una oportunidad.

Estados Unidos y Europa ofrecen estrategias de inversión atractivas debido a sus contrastadas perspectivas económicas. El mercado estadounidense puede caracterizarse por un elevado crecimiento económico (nominal), pero también por un mayor crecimiento de la oferta. Las estrategias de inversión se centran en captar las tendencias de crecimiento, como el residencial suburbano con jardín, los mercados logísticos de gran oferta/alta demanda y los mercados de oficinas de entrada no centrales (por ejemplo, San José, Boston y los mercados del Sunbelt).

Por el contrario, en Europa, las estrategias de inversión se centran en mercados con restricciones de oferta. También hay una creciente polarización entre ubicaciones y calidad de activos. Esta creciente división está creando un panorama en el que las discrepancias entre sectores y mercados son más pronunciadas que nunca. La ubicación y la selección de activos son fundamentales, ya que observamos una mayor dispersión entre los "ganadores" y los "perdedores" en Europa.

Centrarse en activos de alta calidad en ciudades de rápido crecimiento y oferta limitada

La debilidad macroeconómica general no debería necesariamente disuadir la inversión en el mercado europeo. Al contrario, con muchas de las principales ciudades creciendo sustancialmente más rápido que la media, la reducción general del crecimiento económico nacional y los consiguientes recortes de los tipos de interés que le seguirán, y la debilidad del euro, podrían proporcionar un telón de fondo intrigantemente positivo para la inversión inmobiliaria. Esto es particularmente cierto, ya que muchas de estas ciudades, con altas barreras a la oferta, están mostrando escasez de stock de alta calidad, escasez que creemos que sólo podría empeorar en los próximos años.

El mercado inmobiliario europeo también presenta una atractiva oportunidad de valor añadido, especialmente en el sector de la vivienda. Los datos consolidados, como las bajas tasas de desocupación, la disminución de la oferta y el fuerte crecimiento de los alquileres, junto con una corrección de los precios, crean una ventana única para la inversión. Es esencial adoptar un enfoque global de gestión de activos para adaptar los inmuebles a la cada vez más estricta normativa y ofrecer soluciones de vivienda adaptadas al futuro. Esta estrategia no sólo contribuye a garantizar el cumplimiento de la normativa, sino que también puede ayudar a posicionar los activos de para aprovechar el gran crecimiento del sector de la vivienda.

Entre los componentes clave de esta estrategia se encuentran las reformas de vivienda a vivienda, que se centran en el aumento de los alquileres y la optimización del tamaño de las unidades, y el (re)desarrollo de emplazamientos infravalorados o subóptimos y estructuras. Estos esfuerzos tienen por objeto liberar todo el potencial de las parcelas permitidas y aumentar potencialmente su valor.

La reutilización de estructuras existentes, como la conversión de oficinas o plazas de aparcamiento en espacios habitables como viviendas compartidas, apartamentos con servicios o residencias de estudiantes, es otro elemento fundamental de esta estrategia. La reconversión para el mejor uso posible ayuda a maximizar la utilidad y rentabilidad de los activos. La excelencia operativa y la diversidad de soluciones de alojamiento impulsan aún más la creación de valor para los inversores, garantizando que los inmuebles no sólo estén preparados para el futuro, sino también en consonancia con las demandas del mercado. Centrarse en estas estrategias puede ayudar a impulsar el valor y a crear viviendas sostenibles y de alto rendimiento.

También hay condiciones favorables para las estrategias de valor añadido, que son pertinentes en Europa:

- Ciudades de alta densidad y escasez de suelo.

- Parque inmobiliario antiguo que está preparado para la modernización.

- El estímulo normativo para las mejoras de la propiedad que no sólo cumplen con las normas modernas, sino que también atraen a los inquilinos e inversores conscientes de ASG.

- Creciente énfasis en las iniciativas verdes, con acceso a préstamos subvencionados que hacen que estas mejoras sean económicamente viables.

- Financiación atractiva para las conversiones con fuertes certificaciones ASG.