Trump se ve abocado a la negociación

Miguel Ángel Valero

La faceta negociadora de Trump ha salido a la luz provocando la mayor subida diaria del S&P 500 desde octubre de 2008. La decisión de posponer las tarifas recíprocas durante los próximos 90 días, con la excepción de China, ha dado un respiro a las Bolsas globales, además de dejar dos mensajes de gran importancia:

- Con China no se negocia. Las únicas tarifas recíprocas que no han sido pospuestas son las de China. EEUU ha incrementado la tasa un 125% sobre los productos provenientes de China, mientras que ésta ha fijado una del 84% sobre los bienes estadounidenses.

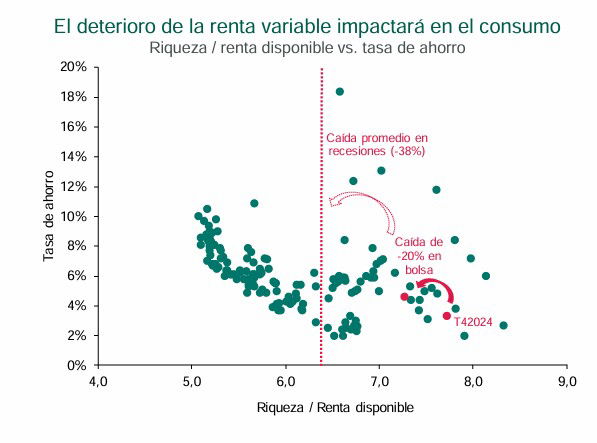

- El umbral de tolerancia de Trump con los mercados es alto, pero no infinito. EEUU está abocado a una negociación. Los aranceles, además de aumentar la inflación, también acarrean efectos negativos sobre el crecimiento y, principalmente, sobre el consumo. El grupo de ciudadanos norteamericanos con mayores ingresos es responsable de alrededor del 50% del consumo total. Más aún, y es propietario del 87% de la renta variable estadounidense en manos de los hogares, por lo que están muy expuestos a lo que suceda con las Bolsas.

El retraso de 90 días en la aplicación de aquellos aranceles que se sitúan por encima del 10%-con la notable excepción de China- confirma que Trump no puede acometer su ideario sin contemplar los efectos negativos para la economía y los mercados financieros. El impacto en el crecimiento económico de un menor consumo e inversión, junto al aumento de la inflación, desgastarán su capital político por lo que tendrá que ser más comedido que lo anunciado en el Día de la Liberación–tanto en intensidad como en velocidad–.

En ese sentido, hay que aprender las Lecciones del pasado (Trump 1.0): con China no se negocia, se eximió de aranceles a México y Canadá y la afrenta a Europa fue mucho más limitada que sus amenazas iniciales.

Parece que Trump ha leído las actas de la última reunión de la Fed (18 y 19 de marzo, antes de los aranceles del Día de la Liberación), que avisan del alza de los riesgos para la inflación, y que los empresarios ya estaban informando de aumentos en los costes –posiblemente por la anticipación a los gravámenes– y su disposición por trasladar estos mayores costes a los consumidores, elevando los precios. Y los últimos datos sobre la economía de EEUU revelan que el desgaste ya ha empezado.

"Las especulaciones acerca de que el Gobierno estadounidense está provocando una ralentización económica para reducir el coste de la deuda nos parecen equivocadas. Las emisiones netas anticipadas para 2025 son más bajas en los próximos años. Además, lo importante para la sostenibilidad de la deuda no radica en el coste de financiación, sino en que se mantenga el crecimiento nominal. Por un lado, Alemania incrementa su crecimiento a través de la inversión pública (crecimiento real). Por otro lado, EEUU aumenta su crecimiento nominal puramente por el lado de la inflación (que incrementa también su coste de financiación)", subraya un análisis de Banca March.

De persistir las amenazas arancelarias, el ciclo económico podría verse comprometido, reduciendo el crecimiento de PIB para Estados Unidos hasta 0% 0,5% e incrementando la inflación en 2 puntos. En Europa, donde el impacto será más reducido, destaca la capacidad fiscal expansiva alemana para sortear el impacto de las tarifas.

El talante ahora negociador de Trump ya logra resultados: la Unión Europea también congela 90 días su respuesta a los aranceles. “Queremos dar una oportunidad a las negociaciones”, asegura Ursula Von der Leyen tras aplazar la entrada en vigor de los gravámenes de Washington al acero y al aluminio.

Pero el Trump desafiante y provocador, genio y figura hasta la sepultura, no desaparece. Aunque admite que su guerra arancelaria provocará "problemas de transición", también deja muy claro que "lo estamos haciendo muy bien de nuevo”. Palabras que han hecho que el S&P caiga otra vez y que el dólar se desplome el 2,4%, e su peor jornada en los últimos diez años.

Autoridad Fiscal: la incertidumbre sobre los aranceles restará medio punto al PIB de 2025

La Autoridad Independiente de Responsabilidad Fiscal ha publicado el Informe sobre los Presupuestos iniciales de las Administraciones públicas (AAPP) 2025, en el que actualiza sus previsiones macroeconómicas y fiscales. En el ámbito macroeconómico, la AIReF mantiene un crecimiento del PIB del 2,5% en 2025, sin incorporar el efecto de la guerra comercial ni el impacto de la incertidumbre. Sin embargo, sí ha hecho un ejercicio aparte en el que estima que este aumento de la incertidumbre puede restar hasta 0,5 puntos al PIB este mismo año, si no se corrige de manera rápida.

El escenario también incorpora una recuperación de la inversión empresarial que, en el contexto actual de incertidumbre, se encuentra sujeta a riesgos, ya que no incorpora todavía el impacto de la guerra comercial desatada por EEUU, cuyo desenlace resulta difícil de prever en el momento actual. Tampoco incorpora los efectos negativos asociados al aumento extraordinario de la incertidumbre sobre la política comercial.

Esa la incertidumbre se ve reflejada en una caída de las Bolsas que puede frenar la recuperación de la inversión. Además, el aumento de los aranceles alimenta las expectativas de una recesión en EEUU y puede conducir a una fragmentación de las relaciones comerciales con la consiguiente pérdida de eficiencia a nivel global y a un rediseño de las cadenas globales de valor. Según la AIReF, el aumento del gasto en defensa o el giro en la política fiscal alemana podrían compensar este escenario, pero sus efectos no se esperan hasta 2026.

Además, la imposición de aranceles por parte de Estados Unidos puede suponer un riesgo sobre la inflación si China desvía su producción hacia mercados europeos.

DWS: más margen para una bajada de tipos en abril

Ulrike Kastens, Economista Senior de DWS, subraya cómo pueden cambiar las cosas en pocas semanas. En su última reunión de marzo, el BCE ni siquiera descartó una pausa en los recortes de tipos. Pero ahora se ve superado por la nueva realidad comercial. El significativo aumento de los aranceles sobre las exportaciones europeas a EEUU, y la incertidumbre asociada, han incrementado significativamente los riesgos a la baja para la economía en 2025, que el BCE probablemente contrarrestará con un nuevo recorte de 25 puntos básicos (pb) del tipo de depósito, hasta el 2,5%.

Aunque en la reunión de abril no se presentarán nuevas previsiones de crecimiento e inflación, es probable que una pregunta clave en la rueda de prensa de Christine Lagarde gire en torno al impacto de la política arancelaria sobre la inflación. Los efectos desinflacionistas se han visto reforzados recientemente por la caída de los precios del petróleo, pero también por un aumento de la oferta de bienes destinados realmente a EEUU.

"Dado el alto nivel de incertidumbre, no esperamos ningún cambio en la comunicación del BCE: dependencia de los datos y decisiones tomadas reunión por reunión. No pueden descartarse nuevas bajadas de tipos a corto plazo, aunque el margen de maniobra es limitado, sobre todo por el paquete fiscal alemán", apunta.

Coface: los derechos de aduana apenas suponen el 1,5% de los ingresos federales de EEUU

Los aranceles de Trump superan los peores escenarios previstos y las promesas hechas en la campaña electoral. "Suponen una ruptura con las normas comerciales multilaterales (incluidas las de la OMC) y amenazan con desencadenar una espiral de medidas proteccionistas. Además, debilitan las cadenas de suministro y generan incertidumbre de las empresas en un momento en el que el riesgo de fragmentación geoeconómica ya era elevado", avisa un análisis de la aseguradora de Crédito Coface.

Las economías asiáticas (Vietnam, Camboya, Taiwán, Malasia y Tailandia), todas ellas muy dependientes del comercio estadounidense, serán las más afectadas, con sus exportaciones fuertemente gravadas. Algunas economías africanas (Lesoto, Madagascar) y centroamericanas (Nicaragua, Honduras) también sentirán un impacto significativo, aunque serán ligeramente menos dependientes. Entre las principales economías, es probable que Corea del Sur, Japón, China e India se vean muy afectadas. Todos los Estados miembros de la UE se enfrentarán a aranceles del 20%, con especial riesgo para Alemania e Italia.

Será difícil encontrar un resultado favorable a corto plazo. Con la UE y China, entre otros, indicando ya su disposición a tomar represalias gravando los productos importados de EEUU la escalada de las tensiones comerciales parece probable, si no inevitable. En respuesta, la UE podría, incluso, utilizar su nuevo "Instrumento contra la coerción" por primera vez desde su adopción a finales de 2023.

A medio plazo, la reconfiguración de los flujos comerciales afectará a todas las economías: los exportadores asiáticos, por ejemplo, se verán obligados a buscar nuevas oportunidades, lo que posiblemente intensificará la competencia en otros mercados, especialmente en Europa.

Estos aranceles afectarán a una economía estadounidense que ya mostraba signos de debilitamiento, con el consumo de los hogares a media asta a principios de 2025 (sólo subió un 0,1% en febrero, tras una contracción en enero). El aumento de los costes como consecuencia de la subida de los tipos de importación también podría frenar considerablemente las decisiones de inversión de las empresas y de compra de los consumidores. El impacto sobre la inflación, que se prevé se sitúe en una media del 2,8% en 2025, será objeto de una atenta vigilancia. Algunas estimaciones realizadas durante la campaña del año pasado indicaban que tales incrementos arancelarios podrían añadir hasta 2 puntos a la inflación. El mayor riesgo de inflación en un momento de posible recesión complicará la tarea de la Reserva Federal, que tendrá que proceder aún con más cautela con sus recortes de tipos previstos.

Aunque los objetivos de la administración Trump -reequilibrar el comercio, deslocalizar la producción, generar ingresos fiscales y crear capacidad de negociación- son políticamente atractivos, no es seguro que los aranceles puedan ayudar a alcanzarlos de forma eficaz. Los déficits comerciales dependen principalmente de factores macroeconómicos, no de los impuestos a la importación. Además, los derechos de aduana no eliminan otras barreras estructurales, como los costes laborales y las cualificaciones, que son necesarias para la deslocalización. En 2024, los derechos de aduana generaron unos 88.000 millones$, apenas el 1,5% de los ingresos federales totales. El enfoque arancelario amplio corre el riesgo de animar a los socios comerciales a coordinar sus respuestas, como han hecho recientemente Japón, Corea del Sur y China, lo que podría debilitar la posición negociadora de EEUU.

Proa Comunicación: lo que está en juego es la capacidad de adaptación de la empresa

El retorno de Donald Trump al escenario político internacional, con una narrativa proteccionista cada vez más agresiva, anuncia un cambio profundo en las reglas del comercio global. Su propuesta de imponer aranceles generalizados pone en alerta a las empresas europeas, y especialmente a las españolas, por su fuerte vocación exportadora y su dependencia de sectores estratégicos que podrían verse gravemente afectados. Automoción, agroalimentación, bienes de equipo, tecnología o energía son solo algunos de los sectores que ya han empezado a evaluar las consecuencias de este posible giro geopolítico.

"Sin embargo, más allá de las cifras, lo que realmente está en juego es la capacidad de las empresas para anticiparse, adaptarse y comunicar estratégicamente en un entorno cada vez más volátil y fragmentado", señala Valvanuz Serna, socia de Proa Comunicación, en un artículo. "Creemos que la clave está en combinar inteligencia geopolítica, gestión reputacional y liderazgo de pensamiento. Por ello, proponemos una hoja de ruta clara y accionable":

- 1. Diagnóstico de exposición y vulnerabilidad: La primera tarea es conocer con precisión dónde y cómo impactan los nuevos riesgos geoeconómicos. No basta con saber si se exporta a EE.UU.: es imprescindible mapear toda la cadena de valor, incluyendo proveedores indirectos, clientes globales, acuerdos estratégicos o dependencias regulatorias. Este ejercicio debe contemplar distintos niveles de exposición:

- Directa: ventas o compras en mercados afectados por aranceles.

- Indirecta: clientes o proveedores que sufrirán repercusiones.

- Sistémica: sectores que podrían experimentar presión regulatoria, competencia desleal o distorsión de precios.

- Una vez identificadas las vulnerabilidades, es posible establecer escenarios de impacto (pesimista, realista, optimista) y planificar medidas concretas de mitigación.

- 2. Inteligencia estratégica activa y continua: Hoy, más que nunca, las compañías necesitan una función de inteligencia reputacional y geopolítica, capaz de interpretar los cambios, anticipar consecuencias y activar respuestas con rapidez. Esta función debe:

- Monitorizar decisiones de gobiernos clave (EE.UU., UE, China).

- Seguir la evolución de tratados comerciales y medidas aduaneras.

- Analizar narrativas políticas y mediáticas que afectan al entorno de negocio.

- Traducir esa información en briefings ejecutivos, recomendaciones tácticas y líneas de posicionamiento.

- La colaboración con organizaciones como CEOE, cámaras de comercio, embajadas, empresas de asuntos públicos o think tanks como el Real Instituto Elcano o Bruegel, puede aportar información clave y abrir canales de influencia.

- 3. Relaciones institucionales reforzadas: El entorno actual exige que las empresas eleven su perfil institucional. No se trata solo de hacer lobby, sino de construir relaciones de confianza con administraciones públicas, reguladores, organismos multilaterales y legisladores.En este sentido, las empresas deben:

- Reforzar su interlocución con autoridades españolas y europeas.

- Participar en foros sectoriales que influyen en la agenda legislativa.

- Preparar documentos de posición con datos, impactos y propuestas constructivas.

- Visibilizar su contribución al interés general europeo: empleo, sostenibilidad, digitalización, innovación, cohesión territorial.

- Una buena estrategia institucional puede marcar la diferencia entre ser arrastrado por la ola o formar parte de la solución.

- 4. Gestión reputacional preventiva: En contextos de incertidumbre, las decisiones empresariales —como reestructuraciones, ajustes de precios o cambios de estrategia internacional— pueden generar tensiones con clientes, empleados, medios o reguladores. Por eso es fundamental:

- Activar un protocolo de prevención y respuesta reputacional, con escenarios de crisis identificados.

- Contar con portavoces entrenados para comunicar con transparencia, serenidad y sentido de propósito.

- Elaborar mensajes clave para cada público objetivo: empleados, inversores, medios, reguladores, sociedad civil.

- La reputación no se improvisa: se construye día a día con coherencia, responsabilidad y comunicación proactiva.

- 5. Relato corporativo alineado con los valores europeos: Frente al auge del proteccionismo, Europa defiende una economía abierta, competitiva y basada en valores. Las empresas que alineen su narrativa con este marco saldrán reforzadas en legitimidad, confianza y proyección internacional. Algunos ejes clave del relato:

- Compromiso con la sostenibilidad y la transición energética.

- Inversión en digitalización e innovación.

- Apoyo al empleo de calidad y la cohesión social.

- Contribución a la soberanía industrial, tecnológica y alimentaria europea.

- No se trata solo de hacer las cosas bien, sino de comunicarlo con credibilidad y coherencia.

- 6. Liderazgo de pensamiento y contenido estratégico. En tiempos convulsos, los líderes que explican, contextualizan y orientan generan influencia y admiración. La comunicación corporativa debe ser también un ejercicio de liderazgo de pensamiento, que aporte valor más allá de los productos o servicios. Algunas acciones recomendadas:

- Publicar tribunas y artículos en medios de referencia.

- Participar en foros estratégicos y encuentros con stakeholders.

- Generar contenido propio (informes, vídeos, podcasts) que refleje visión y compromiso.

- Activar los canales propios —especialmente LinkedIn— como plataformas de posicionamiento.

- Las empresas que lideran el relato son las que marcan la agenda.

- Conclusión: actuar con visión, comunicar con estrategia. La política arancelaria de Trump es solo la punta del iceberg de un cambio de era. El orden liberal internacional está siendo desafiado por fuerzas proteccionistas, tensiones geopolíticas y nuevas prioridades estratégicas. En este entorno, la capacidad de adaptación no es suficiente: hay que anticiparse, comunicar con inteligencia y liderar con propósito. Las empresas españolas tienen talento, músculo y visión para afrontar este reto. Pero necesitan también un enfoque profesional en comunicación estratégica, asuntos públicos y reputación, que les permita navegar este nuevo mar con firmeza y dirección. Hoy, más que nunca, comunicar bien es una ventaja competitiva.