El 83% de los inversores admite tener "miedo a quedarse atrás"

Miguel Ángel Valero

Actualmente, los mercados muestran una gran volatilidad, lo que crea incertidumbre entre los inversores. Muchas personas están preocupadas no solo por perder oportunidades rentables, sino también por proteger sus inversiones y evitar pérdidas. Después de un período de aumento de precios, ahora estamos viendo fluctuaciones significativas, lo que aumenta el temor a tomar decisiones equivocadas. Esta incertidumbre puede hacer que los inversores sean más susceptibles al FOMO (Fear of Missing Out, miedo a quedarse atrás, a perder la ola ganadora), donde sienten la presión de actuar rápidamente por temor a no aprovechar las oportunidades, a pesar de los riesgos asociados con las condiciones actuales del mercado.

La plataforma de inversión DeGiro ha investigado cuán fácilmente los inversores españoles se ven influenciados por el éxito de otros. La investigación muestra que el 83% experimenta FOMO financiero o de inversión. Este sentimiento puede llevarlos a entrar en el mercado rápidamente o incluso a vender por miedo a pérdidas adicionales. Sin embargo, la investigación también muestra que el 35% intenta apegarse a su plan original y mantener la racionalidad, incluso cuando el mercado les genera incertidumbre. Es normal sentir miedo a perderse algo, pero muchos inversores eligen dejar de lado ese miedo y centrarse en su estrategia a largo plazo. Esto puede ayudarles a tomar decisiones bien informadas, incluso cuando el mercado es volátil.

Las decisiones de inversión no siempre son puramente racionales. Factores psicológicos como el miedo a perder oportunidades (FOMO) o la influencia del entorno pueden jugar un papel importante. Pero ¿hasta qué punto se dejan llevar los inversores españoles por estos impulsos?

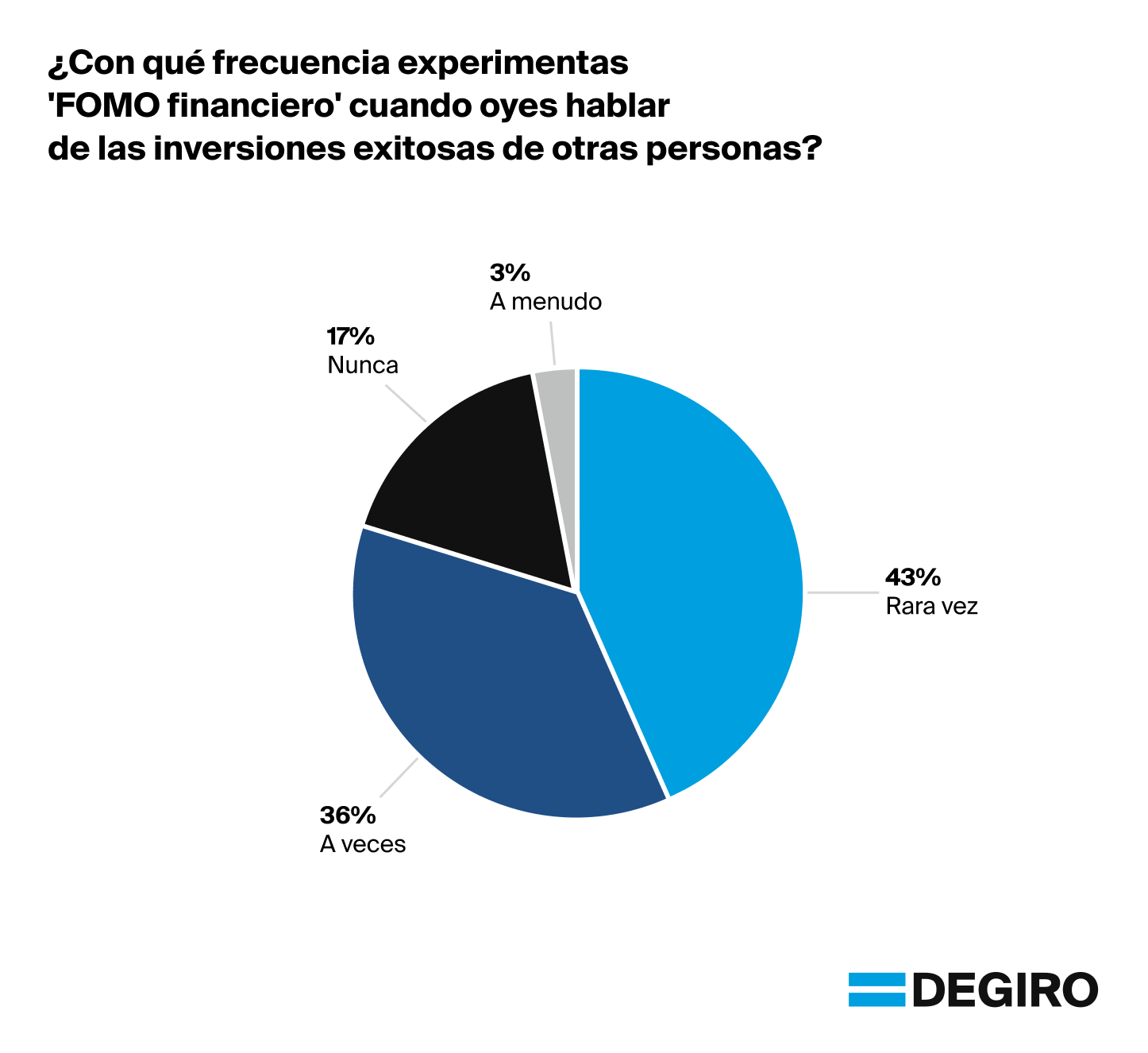

Según los resultados de un estudio realizado por DeGiro en octubre de 2024 (por tanto, antes de la conmoción de los mercados por los aranceles de Trump) a cientos de inversores españoles, un 83% afirmó que en algún momento había sufrido FOMO, y un 39% de ellos que lo había sentido varias veces. Solo un 17% dijo que nunca lo había experimentado.

Y ¿cómo manejan esta sensación? Un 35% intenta ignorarla y seguir con su plan de inversión, mientras que el 71% prefiere investigar antes de tomar una decisión. Solo un 4% recurre a un asesor financiero y menos del 1% reconoce que invierte apresuradamente para no perderse la oportunidad.

¿De dónde surge este FOMO? A menudo, escuchar que otros han obtenido beneficios puede despertar este sentimiento. Y aquí entra en juego otra gran fuente de influencia en la inversión: los consejos de amigos y familiares.

“Es bueno ver que los inversores españoles no se dejan influenciar tan fácilmente y hacen su propia investigación antes de invertir en una acción o un producto. Eso es algo inteligente. Cualquier inversión debe ajustarse a tu perfil de riesgo y estrategia personal. Además, una lección importante del inversor más famoso del mundo, Warren Buffet, es invertir solo en lo que conoces. Somos un bróker de solo ejecución, lo que significa que no damos ningún consejo. Lo que sí mostramos son las acciones y los ETF más negociados y más mantenidos por otros inversores españoles, así como las opiniones de analistas de bancos de inversión para ofrecer a los clientes más información. Pero, nuevamente, es importante que hagas tu propia investigación antes de invertir en una acción o un ETF, y asegurarte de que encaje en términos de estrategia y riesgo", explica Oliver Behrens, CEO de flatexDeGiro.

Escuchar que un amigo o familiar ha obtenido grandes beneficios con una inversión puede generar curiosidad, pero ¿es suficiente para convencer a la mayoría de los inversores españoles? Según el estudio, solo un 11% consideraría seriamente replicar una inversión recomendada por su círculo social, y apenas un 1% la seguiría con total seguridad.

La prudencia sigue siendo la norma: el 48% prefiere analizar cada oportunidad por sí mismo, en lugar de dejarse llevar por el éxito de otros. No obstante, las recomendaciones siguen siendo un punto de referencia importante, ya que el 78% ha invertido o al menos ha considerado invertir por consejo de un amigo o familiar.

A pesar de que muchos inversores toman en cuenta las recomendaciones de su círculo social, la confianza en estos consejos es limitada. Un 65% confía muy poco o nada en las recomendaciones de amigos y familiares, mientras que menos del 4% las sigue con plena seguridad. Sin embargo, la curiosidad sigue presente: un 47% quiere saber más cuando escucha sobre inversiones exitosas, y un 24% se siente inspirado o motivado al oír estos relatos. Esto sugiere que, aunque los inversores españoles son cautelosos, siguen abiertos a aprender y evaluar nuevas oportunidades antes de tomar decisiones financieras.

Banca March: la visión de medio plazo evita tomar decisiones precipitadas

En este sentido, la moratoria arancelaria de 90 días proclamada por Trump confirma la importancia de permanecer invertidos en renta variable, manteniendo una visión de medio plazo. En una situación como la actual, con volatilidades del 50%, equivalente a la enorme incertidumbre del comienzo de la pandemia, no se deben tomar decisiones precipitadas, subrayan los analistas de Banca March, porque estar ausente en el inicio del rebote provoca un daño permanente en la rentabilidad a medio plazo.

"El viernes redujimos la exposición a bonos largos en EEUU, neutralizando la sobreexposición a duración americana cuando el bono a 10 años alcanzó el 4% de TIR. La renta fija estadounidense aún no descuenta completamente los efectos inflacionistas que traerán los aranceles y tampoco la limitada capacidad de la Fed para reducir tipos oficiales (no coincidimos con las 3 bajadas en 2025 señaladas por el mercado)", explican.

"La deriva proteccionista estadounidense abre el camino a mayores tentaciones para devaluar las divisas y así ganar competitividad. Somos vendedores del dólar en apreciaciones", añaden estos expertos, que creen que la Fed no enmendará la agresividad tarifaria de Trump y no bajará tipos hasta que la economía se debilite. Como mucho rebajará los tipos 2 veces en 2025, a la espera del impacto en la inflación. El BCE reducirá 25 puntos básicos (pb) la próxima semana y una vez más antes de verano.

- Renta Fija: preferencia por crédito frente a bonos soberanos, en particular el de mayor calidad y europeo. Neutrales en High Yield (HY). Acabamos de reducir duración en la parte larga de la curva americana (10 años al 4%).

- Renta variable: mantener exposición ante un potencial rebote. Preferencia por EEUU. En Europa favorecer Alemania gracias a su positivo y diferencial impulso fiscal.

- Sectores: nos decantamos por salud, defensa y en tecnología preferencia por software y ciberseguridad.

- Dólar: rango objetivo 1,06– 1,12€/$. Se ha mostrado válida la recomendación del Comité de Mercados de tomar beneficios en niveles del 4% de TIR ante los temores de un repunte en la inflación. Pese a que la tenencia extranjera ha ido cayendo en los últimos años, el resto del mundo aún juega un papel muy relevante en la renta fija soberana estadounidense, lo que es un aliciente para la negociación (al menos con sus aliados). Además, el incremento en la inflación reduce drásticamente la capacidad diversificadora de la duración en EEUU. Tras haber alcanzado, a mediados de mes, los niveles de compra establecidos en 1,09, "vemos una escasa recuperación del dólar hasta la zona 1,06. Modificamos nuestro rango objetivo (anteriormente estimábamos 1,02)", apuntan. Si bien el proteccionismo de EE.UU. no estimula la compra de divisa extranjera frente al dólar, no es la primera vez que Trump consigue sus objetivos de tener una divisa barata. El tono beligerante de EEUU con el resto del mundo desincentiva el papel del dólar como moneda global de referencia. "Nos mantenemos neutrales y modificamos el rango a niveles de 1,06-1,12 €/$", insisten.

A pesar del fuerte repunte en la volatilidad, que alcanza niveles cercanos a los inicios de la pandemia, no se deben tomar decisiones precipitadas y se debe permanecer invertido. No obstante, la incertidumbre generada por Trump tiene consecuencias y la confianza perdida es irrecuperable, por lo que "la reacción positiva que estamos viviendo difícilmente nos llevará de nuevos máximos anuales", avisan. Las rentabilidades obtenidas en episodios de elevada volatilidad resultan especialmente atractivas, sobre todo cuando se invierte a plazos más largos. Más aún, cuando el VIX supera el umbral de 50, "obtenemos rentabilidades positivas en el 33% de los casos a 3 meses, en el 78% a 6 meses, y en el 89% a un año".

Metagestión: invertir valores muy castigados, con baja exposición a los aranceles

El actual escenario de mercados, caracterizado por niveles de volatilidad disparados en los mercados de capitales, e incertidumbre elevada en el ciclo económico, que han sido provocados por el anuncio de subida generalizada de aranceles por parte de Donald Trump, es un buen momento para que los inversores en renta variable mantengan la calma.

Metagestión SGIIC recomienda a este perfil de inversores con amplia tolerancia al riesgo, no deshacer posiciones, y buscar oportunidades de inversión en compañías muy castigadas, de alta calidad por fundamentales, y con una baja exposición al impacto del alza de tarifas.

Santiago Moro, director general de Metagestión, comenta que “el mercado actual está roto. Porque hay un nivel de volatilidad que se ha disparado en muy poco tiempo, y que ha hecho que el mercado pase de estar sobrevalorado, a poner en precio interesante muchas compañías, aunque de una forma brusca y nada habitual”.

En este escenario de incertidumbre, “los inversores necesitan guías que les orienten sobre qué puede ocurrir en el futuro inmediato. La primera en la que deben fijarse, son los resultados empresariales del primer trimestre de 2025, que pueden indicar cuál puede ser, o cuál está siendo, el impacto de la incertidumbre global en los negocios de las empresas cotizadas. Habrá que estar muy atento a qué dicen los directivos.”.

Según Santiago Moro, “lo que probablemente está buscando Trump con la subida de aranceles, es depreciar el dólar para favorecer su comercio exterior, y además bajar los tipos de interés. Estados Unidos arrastra un problema estructural de déficit que lo explica”. Además, “parece ser que debajo de la escalada verbal de Trump, subyace una invitación a negociar para el resto de los países”.

En una situación de incertidumbre en el ciclo y en los mercados tan intensa como la actual, conviene “ser prudente, estar tranquilos, y mantenerse a la espera de noticias”, opina.

Los expertos de la gestora independiente sugieren las siguientes recomendaciones para que el inversor con mayor tolerancia al riesgo pueda navegar el escenario actual,

- Adoptar un enfoque bottom up a la hora de elegir las compañías, fijándose exclusivamente en los fundamentales y la calidad del negocio (niveles de ROE, Retorno sobre la Inversión, flujo de caja).

- Dentro de un universo de compañías de alta calidad, identificar aquellas que han sido más castigadas injustificadamente en el episodio de volatilidad, y que a consecuencia de ello presenten valoraciones muy atractivas, rotando la cartera hacia este tipo de activos.

- Evitar, en lo posible, las compañías small caps o de capitalización pequeña, que por su tamaño pudieran presentar problemas de operativa inversora en una fase tan incierta como la actual.

- Buscar compañías cuyos negocios están poco expuestos al impacto de la subida de aranceles.

- Adoptar una visión a largo plazo y estar tranquilos, no deshaciendo posiciones a pesar de las fuertes turbulencias en el mercado.

- Desde un punto de vista geográfico, sobre ponderar empresas de España, Portugal y algunas europeas con el perfil mencionado.

- Mantener un amplio grado de diversificación para aminorar el riesgo de la cartera.

Robeco: evitar las ventas indiscriminadas

Sander Bus, CIO High Yield y Gestor de Carteras de Robeco, señala que la política arancelaria del presidente Trump ha evolucionado de ser una herramienta de negociación a convertirse en una política decidida, lo que ha provocado una fuerte caída en los mercados. Como resultado, el mercado de high yield (HY) ha pasado de un estado de complacencia a uno de capitulación, con ventas indiscriminadas. Esto ha ocasionado un ensanchamiento significativo de los diferenciales de crédito HY, que han pasado de mínimos históricos a niveles iguales o superiores a las medias a largo plazo.

"Como inversores contrarios, nuestro objetivo es aprovechar los diferenciales de crédito más amplios y atractivos, a pesar de la incertidumbre macroeconómica actual. Para ello, aumentamos gradualmente el beta de crédito hacia 1.0 a través de índices de CDS (CDX), instrumentos altamente líquidos que tienden a reaccionar más rápido que los mercados de crédito en efectivo", explica.

En las primeras etapas de una venta masiva, los diferenciales de los CDX suelen ampliarse más rápidamente; en una segunda fase, cuando los flujos de fondos se vuelven negativos, los diferenciales de los bonos en efectivo tienden a ampliarse aún más debido a la incorporación de una prima de liquidez. Por lo tanto, "consideramos que los índices de CDS son adecuados para aumentar el riesgo de crédito en el entorno actual del mercado. Seguimos aplicando un enfoque con sesgo hacia la calidad, manteniéndonos infra ponderados en los segmentos en dificultades y conservando una preferencia por el high yield europeo frente al estadounidense".

DWS: la diversificación es clave

Desde que el presidente de EEUU, Donald Trump, anunció sus planes arancelarios globales, las Bolsas de todo el mundo se han desplomado. Solo el día después de los anuncios de Trump, los mercados estadounidenses sufrieron su peor golpe en una sesión desde 2020. Los mercados de renta fija también respondieron sin ambigüedades: los rendimientos de los bonos estadounidenses a largo plazo se desplomaron, lo que indica una posible caída del crecimiento de la economía estadounidense. “Hemos reducido nuestras cifras de crecimiento del producto interior bruto estadounidense en 0,6 puntos, mientras que la inflación podría aumentar un 1%”, asegura Vincenzo Vedda, director de inversiones de DWS, haciendo una estimación del impacto potencial de la escalada de la guerra arancelaria.

El crecimiento europeo podría quedar un 0,4% por debajo de lo esperado, mientras que China podría perder incluso 1,3 puntos. “Actualmente, nos encontramos en un entorno en el que invertir se hace cada vez más difícil para las empresas. Por el momento, no hay un camino lógico para seguir o prepararse contra lo que se avecina”, prosigue Vedda. Para contener el impacto negativo sobre la economía y los mercados, habría que revertir al menos parte de los aranceles anunciados en la tan mencionada “negociación de acuerdos” entre países. Si esto no se consigue, la economía mundial podría caer en una crisis bastante similar a la del petróleo. “En este caso, tendríamos que revisar bruscamente a la baja nuestras estimaciones de beneficios, valoraciones y objetivos de precios”, afirma Vedda.

En los años 2023 y 2024, un récord bursátil siguió a otro. Durante bastante tiempo, los inversores que apostaban por los `Siete Magníficos´ de la bolsa norteamericana han dado por descontado abundantes beneficios. Evidentemente, estos tiempos se han acabado. "Ahora nos enfrentamos a un cambio radical. Esta caída del mercado demuestra, una vez más, la importancia de la diversificación, tanto dentro de la clase de activos de las acciones, como en todas las clases de activos", concluye Vedda.

La ventaja de la renta variable europea frente a la estadounidense podría persistir, subraya Marcus Poppe, gestor de carteras de DWS. El buen comportamiento de las Bolsas europeas en lo que va de año se ha desvanecido en cuestión de días. Es difícil evaluar cuánto tardará en llegar el cambio de tendencia. En términos relativos, las acciones europeas han superado a sus homólogas estadounidenses, incluso durante esta fase bajista. Pero hay grandes posibilidades de que los valores europeos sigan superando a sus homólogos estadounidenses a largo plazo. Después de dar la espalda a Europa durante bastante tiempo, los inversores internacionales han empezado a fijarse de nuevo en esta región. “Se está produciendo un cambio de paradigma”, afirma Poppe. El impredecible curso político no favorece, actualmente, las inversiones en EEUU.

No obstante, los inversores internacionales siguen teniendo en sus carteras acciones estadounidenses. Pero una cosa es segura: la actual vida media de las previsiones es extraordinariamente corta. Poppe tiene la sensación de que, actualmente, hay que cuestionar las previsiones cada tres semanas. El peor escenario para los mercados sería una tríada de aranceles elevados, una inflación creciente y la ralentización de la actividad económica. Y si los acuerdos sobre aranceles deseados por muchos no se alcanzan en absoluto, o no se alcanzan tan rápido como se espera, y actualmente hay indicios de que esto va a ocurrir, las acciones estadounidenses podrían sufrir pérdidas más importantes que las europeas. Un golpe sustancial a la confianza de los consumidores en Estados Unidos supondría un riesgo muy elevado para la economía estadounidense, que, como todo el mundo sabe, depende en gran medida del consumo interno.

Aunque las previsiones son muy inciertas en estos momentos, la industria de defensa debería seguir siendo un sector interesante durante algún tiempo, a pesar de las fortísimas ganancias que ya ha registrado. Sin embargo, la valoración de todos y cada uno de los títulos debe ser minuciosamente examinado. El sector del automóvil, ya en crisis, sale mucho peor parado. “Los aranceles podrían recortar los beneficios de los fabricantes entre un 10% y un 30%”, advierte Poppe. A medio plazo, se muestra positivo con las empresas europeas de pequeña y mediana capitalización, aunque su recuperación fue más bien efímera. Poppe añade que sólo podrían volver a la senda del éxito a largo plazo si el crecimiento económico se acelerara sustancialmente.

Anke Weinreich, gestora de fondos de DWS, señala que en los dos últimos años, el sector inmobiliario ha hecho poco por complacer a los inversores. Tras la subida masiva de los tipos de interés en los mercados de capitales, se han producido importantes correcciones de precios. “Es evidente que ahora hemos llegado a un punto de inflexión en Europa y, en particular, en Alemania”, afirma.

En Alemania, los nuevos vientos de cola deberían proceder, no sólo de un entorno de tipos más bajos, sino también de un plan de incentivos. “Especialmente prometedor es el mercado de alquiler, para el que esperamos precios de alquiler más altos”, prosigue Weinreich. Las razones: el aumento de la inflación y la escasez de mano de obra seguirán impulsando los costes de construcción, lo que se traducirá en una oferta limitada y una mayor presión sobre los precios del alquiler.

Otro factor son las tasas de vacantes en Europa, inferiores a la media en el largo plazo. Según Weinreich, también resultan prometedores determinados inmuebles logísticos, como aquellos construidos de acuerdo con aspectos de sostenibilidad, así como modernos conceptos de oficina.

El atractivo de los inmuebles frente a otras clases de activos debería mejorar sustancialmente, añade Weinreich. En un horizonte de diez años, los estrategas de inversión de DWS esperan unos rendimientos totales medios para el sector inmobiliario europeo de todos los segmentos de riesgo del orden del 6,5%, aproximadamente el mismo nivel que la media a largo plazo de las acciones europeas.