La UE refuerza acuerdos comerciales frente a Trump

Miguel Ángel Valero

La Unión Europea es la mayor fuerza exportadora de productos manufacturados y de servicios, el primer socio de más de 80 países y el área geográfica que concentra el 16% del comercio global. La tupida red de consensos comerciales está tejida por 45 tratados comerciales con 73 países. El último de ellos es el firmado con cuatro socios de Mercosur (Argentina, Brasil, Paraguay y Uruguay). Tras un cuarto de siglo de negociaciones y con un largo camino por delante de ratificaciones parlamentarias que serán especialmente complejas en Francia, ambos bloques darán origen a la mayor zona de libre comercio del planeta: permitirá a Europa acceder a un mercado de 268 millones de consumidores y a los integrantes de la unión aduanera del Sur de América a un espacio de 450 millones de clientes a los que dirigirá especialmente una amplia variedad de productos agropecuarios con aranceles preferenciales.

La rúbrica, suscrita en Montevideo, ofrece a la comunidad internacional "un balón de oxígeno en la defensa del entramado multilateral del libre comercio en un momento de retorno al proteccionismo, guerras arancelarias, vetos y prohibiciones al tránsito de mercancías y servicios", destaca un análisis de Crédito y Caución.

Europa posee una tupida red de acuerdos comerciales de distinto rango hasta superar los 137 pactos, 150 si se suman los específicos por industrias o productos con un par de docenas de países. Todo ello convierte a la Unión Europea “en el mercado más armonizado” desde la óptica interna, y en el de “más reglas pactadas de fomento comercial e inversor” desde una visión exterior, destacan en Bruselas. “Cada día, Europa exporta cientos de millones de euros de bienes y de servicios, e importa cantidades similares: más del 70% de los bienes que adquieren sus socios tienen aranceles reducidos o gravámenes cero”, insisten.

La gestión de comercial europea está asentada sobre tratados. Es la fórmula para concretar las relaciones con terceros países. Buscan oportunidades de negocio con ausencia de barreras, cuyos resquicios pasan con el tiempo a ser testimoniales. Eso sí, con salvaguardas para proteger productos made in Europe de alta sensibilidad o susceptibles de ser imitados; con reglas de protección intelectual e industrial o garantías de comercialización -sellos de denominación de origen-, pero sin exigir protocolos inflexibles, ya que se adaptan a las circunstancias.

Los acuerdos más relevantes en términos comerciales son los Free Trade Agreements (FTA), con cláusulas de reciprocidad en favor de mercados abiertos, destinados a naciones industrializadas o emergentes. Incluyen garantías preferenciales de acceso y su negociación se inicia por mandato directo del Consejo Europeo. Además de con Mercosur, Europa ha suscrito este tipo de acuerdos recientemente con Japón, Singapur, Vietnam, México, Australia, Chile o Nueva Zelanda. En ellos se incluyen tarifas preferentes, cláusulas de promoción comercial y reglas que favorecen las inversiones, así como normas de propiedad intelectual e industrial, accesos a concursos de contratación pública bajo estándares concebidos con antelación y leyes técnicas sobre asuntos sanitarios y fitosanitarios.

La Unión Europea cuenta con FTA cerrados con Corea del Sur, Colombia, Perú, Ecuador, Costa Rica, El Salvador, Guatemala, Honduras, Nicaragua o Panamá, el foro Euromed (Argelia, Israel, Jordania, Líbano, Marruecos y Túnez), o con varias naciones de la unión aduanera de la Asean, como Singapur o Vietnam.

Todos ellos responden a un Origin Protocol que se inserta en cada tratado para garantizar los principios rectores de la Unión Europea. En paralelo, el club comunitario cuenta con una Corte de Inversión Multilateral, encargada de dirimir las disputas de los acuerdos en materia comercial y de capitales.

Simon Happersberger y Eleanor Mateo, analistas del Heinrich-Böll-Stiftung European Union, think tank con sede en Bruselas que dice actuar como catalizador de iniciativas sostenibles y reformas políticas y económicas en la UE, aseguran que el mapa de acuerdos de libre comercio europeo “son una garantía para la agenda de transición energética” por las cláusulas de protección medioambiental que incluyen, para “la agenda de avances en competitividad” que está sobre la mesa del segundo mandato de Ursula von der Leyen, y para “inculcar mayores niveles de seguridad económica y geopolítica al mercado interior en tiempos de especiales turbulencias”.

“El acuerdo UE-Mercosur es un imperativo geopolítico, que abre puerta a la mayor zona de libre comercio del mundo y nos permite ampliar y diversificar nuestras alianzas estratégicas en un orden mundial en el que Rusia está intensificando sus relaciones políticas con el llamado Sur Global, el mercado chino puede no ser tan prometedor, y la relación transatlántica puede estar en cuestión. El fracaso de este acuerdo hubiera sometido a la región sudamericana a la influencia china, que ya es notable y creciente”, señala Josep Borrell, exjefe de la diplomacia de la UE.

Los tratados de libre comercio son el antídoto contra los periodos de tentaciones proteccionistas y un “equipo instrumental” esencial para impulsar las ambiciones comerciales de la UE y reavivar el libre comercio global dentro de las normas multilaterales de la OMC como precisa el subdirector de este organismo, Jean-Marie Paugam. Pero, sobre todo para evitar “un sistema fragmentado, con reglas comerciales dispersas y sin identidad global”.-+

Ucrania: las negociaciones de paz debilitan a Europa

Para el analista Pablo Gil el posible acuerdo de paz en Ucrania que está auspiciando Donald Trump no representa una buena noticia para Europa: "Al contrario, marca el inicio de un escenario de incertidumbre geopolítica, debilidad estratégica y un gran coste económico para la Unión Europea. Algo que, por otro lado, no es sino el resultado de una dejadez de responsabilidades europeas desde hace años".

El secretario de Defensa estadounidense, Pete Hegseth, ha dejado claras cuáles son las nuevas prioridades de Washington: la contención de China y el fortalecimiento de su frontera frente a la inmigración. Tras la promesa electoral de Trump de acabar con la guerra provocada por la invasión rusa de Ucrania en 24 horas, ahora EEUU busca presionar a Rusia mediante amenazas de imposición de sanciones económicas y apoyo militar a Ucrania, pero, al mismo tiempo, presiona a Kiev a sentarse a la mesa de negociaciones para firmar la paz aceptando ceder territorio a Moscú bajo la amenaza de que, si no lo hace, perderá el apoyo económico y militar de EE. UU. y con ello, muy probablemente la guerra. Y a ello hay que añadir que Ucrania no tendrá acceso a la OTAN, ni a un tratado bilateral de defensa con EEUU como sí ocurre con Corea del Sur o Japón.

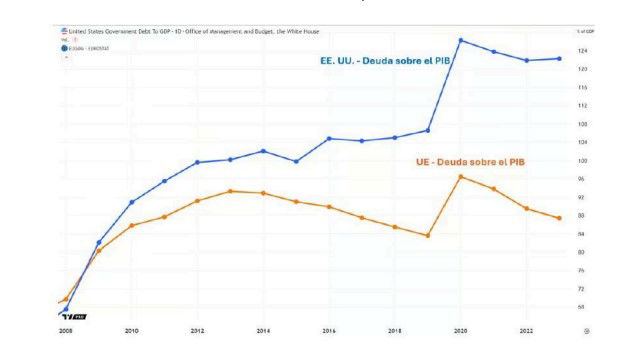

La nueva postura estadounidense deja a Europa como la principal responsable de la estabilidad en la región. Los países de la UE deberán asumir el coste de mantener la seguridad de Ucrania y reforzar sus defensas sin la garantía militar directa de Washington. Esto supondrá unc osto para Europa astronómico. Según Hegseth, los europeos deberán elevar su gasto en defensa hasta el 5% de su PIB, lo que representa más del doble del gasto actual en la mayoría de los países. Y en el caso de España, por ejemplo, esto supondría multiplicar por cinco su presupuesto de defensa.

El impacto económico de esta exigencia es preocupante, dado que las economías europeas han mostrado un crecimiento paupérrimo desde la pandemia. Lo que suscita preguntas como ¿de dónde saldrán los recursos para costear este nuevo esfuerzo militar? ¿Cómo reaccionarán los ciudadanos europeos ante una política que les obliga a destinar gran parte de sus impuestos a la defensa mientras afrontan aún problemas internos como inflación o falta de crecimiento económico?

Por si la situación no fuese ya complicada, el contexto político europeo tampoco ayuda porque partidos como Alternativa para Alemania, Marine Le Pen en Francia, Viktor Orbán en Hungría o Matteo Salvini en Italia aprueban las maniobras de Trump, mientras que las fuerzas de extrema izquierda, como Podemos y Sumar en España, que mantienen a Pedro Sánchez en el poder, también rechazan un aumento del gasto militar. Esta división de opiniones en el seno de la Unión Europea complicará mucho alcanzar una decisión unánime.

"Pero más allá del impacto económico, el acuerdo pone de manifiesto la debilidad de la Unión Europea en el plano internacional. Ya desde la presidencia de Barack Obama, EEUU venía advirtiendo a Europa de que no sostendrá su seguridad indefinidamente. Durante el primer mandato de Trump, llegaron todo tipo de advertencias sobre la necesidad de solventar el incumplimiento por parte de varios países europeos en lo relativo al gasto en defensa para cumplir los acuerdos de la OTAN. Ahora, con Trump de regreso, el mensaje es más claro que nunca: la Unión Europea debe hacerse responsable de su propia defensa o asumir las consecuencias".

China puede aprovechar la retirada de Trump

El mapa geopolítico está cambiando a un ritmo vertiginoso, y Trump está marcando las líneas rojas que definen las relaciones internacionales. Mientras EEUU se centra en su disputa con China, Rusia tendrá la oportunidad de consolidar los territorios ocupados de Ucrania mientras aumenta su influencia en el este de Europa sin una oposición real. China es posible que intente aprovechar la retirada de EEUU en el plano internacional para 'lavar' su imagen, y ocupar el espacio que deje la retirada de Trump de organizaciones internacionales.

En ese sentido, Pablo Gil destaca que China ha obtenido varias victorias importantes en inteligencia artificial, mercado inmobiliario y política internacional. La presentación de DeepSeek ha generado un fuerte debate sobre la posición de China en el desarrollo de modelos avanzados de IA y la distancia que le separa de EEUU. Por otro lado, Alibaba anuncia que su tecnología de IA podría integrarse en dispositivos de Apple, lo que le permitiría competir con los gigantes estadounidenses. BYD, el grupo automovilístico chino, también ha visto cómo sus acciones se revalorizaban con fuerza gracias a su estrategia de conducción inteligente basada en IA, que promete desafiar a Tesla con nuevas tecnologías de estacionamiento autónomo. El optimismo por el renacimiento de las tecnológicas chinas es una buena noticia para empresas que han sufrido por el débil consumo interno y la persecución del regulador.

El presidente chino, Xi Jinping, tiene previsto presidir un simposio la próxima semana con destacados líderes empresariales, como Jack Ma, cofundador de Alibaba, Pony Ma (Tencent),Lei Jun (Xiaomi), Wang Xingxing (Yushu Technology) y un representante de Huawei. Este evento busca fortalecer la confianza en el sector privado, especialmente entre los emprendedores tecnológicos.

Después de cuatro años de crisis en el sector inmobiliario, el gobierno chino parece estar dispuesto a intervenir para evitar una debacle mayo. La crisis ha golpeado a grandes promotoras inmobiliarias como Evergrande y Vanke, minando la confianza de los inversores y los consumidores. Las autoridades de Shenzen han asumido el control de Vanke y están diseñando un plan de rescate financiero por 6.800 millones$. Parece que Xi Jinping comienza a darse cuenta de que su estrategia de reemplazar el sector inmobiliario como motor de crecimiento por la alta tecnología va a requerir frenar cuanto antes el impacto de esa crisis.

A partir de 2018, la guerra comercial se concentró principalmente entre EEUU y China, pero ahora el proceso que ha iniciado Trump parece que tiene un carácter mucho más global. Esta aparente falta de un enfoque agresivo en China ha permitido que el gobierno de Xi Jinping se presente como un actor más estable y responsable en el escenario internacional, argumentando que EEUU es una potencia en declive que debe aceptar su nueva realidad. China está aprovechando esta narrativa para reforzar su imagen como el verdadero aliado de los países en desarrollo, en contraste con EE. UU., que está reduciendo su apoyo financiero a estas naciones.

China ha comenzado a lograr avances clave en IA, su mercado inmobiliario y su imagen internacional en un contexto de incertidumbre global, y eso empieza a reflejarse en el comportamiento de la Bolsa, que desde los mínimos de enero de 2024 ya se apunta una revalorización del 72%. No obstante, estos logros aún enfrentan obstáculos y desafíos a largo plazo y la mayoría de los analistas siguen desconfiando de la capacidad de China para revertir la desaceleración económica y el riesgo de deflación que ha provocado la crisis inmobiliaria. A eso hay que añadir problemas de medio y largo plazo como es la crisis demográfica, aunque es una realidad que afecta ya a todas las economías desarrolladas y a una buena parte de las economías emergentes.

"Y mientras se produce la batalla de titanes, Europa debe despertar de su letargo y comenzar a ganarse el puesto que se merece en el orden mundial. La decadencia económica y militar de Europa es una realidad. Nos hemos convertido en la región del mundo donde hay mayor regulación, donde se pagan más impuestos, y donde soportamos más burocracia. Por desgracia, estamos donde estamos por las decisiones que llevamos implementando desde hace muchos años, ignorando muchas de las señales y advertencias que se cocinan a fuego lento desde hace más de una década. Y el problema es mayúsculo porque los que tienen que tomarla decisión de revertir políticas que nos han traído hasta esta situación, son los mismos que se han acostumbrado a vivir bien en este sistema que han creado. Vamos, es como decirle al zorro que ha entrado en el gallinero que desarrolle un plan para hacer más seguro el gallinero ante posibles ataques externos", concluye Pablo Gil.

El BCE debate “pausas” en los recortes de tipos

Isabel Schnabel, miembro del comité ejecutivo del BCE, ha señalado que se puede estar cerca de terminar con el proceso de recortes de tipos en la Eurozona, al concluir que los riesgos en torno a la inflación están cada vez más “sesgados al alza”. Desde el verano, el BCE ha recortado el precio del dinero con relativa rapidez, y todo indica que lo volverá a hacer en su próxima reunión de marzo. Schnabel afirma así que a partir de ahora el BCE debería empezar a debatir una “pausa o interrupción” de las rebajas de tipos. Y es que, aunque Schnabel es considerada una “halcón”, sus declaraciones dejan a la luz el debate y las crecientes tensiones en el seno del BCE en torno a las previsiones económicas. De momento, el mercado de futuros sigue poniendo en precio tres recortes de tipos más a la vista en enero, que dejaría el tipo de depósito en el 2% al cierre de año.

La Fed, en modo 'ver y esperar'

Por su parte, las actas de la Fed confirman que se mantendrá en modo “ver y esperar” dado que la economía y el empleo se muestran saludables, además de que se ha incrementado la incertidumbre en el devenir de la inflación ante el efecto Trump. La Reserva Federal necesita ver nuevos avances en la lucha contra la inflación o un deterioro rápido del mercado laboral para continuar con la bajada de tipos. La curva descuenta un recorte de tipos en el verano y un 50% de otra más a finales de año.

Por otro lado, resulta interesante que a algún miembro del comité (Roberto Perli, el director de la mesa de transacciones de la Fed) le preocupa que la liquidez del sistema se drene una vez resuelto el problema del techo de deuda (ante las nuevas emisiones del Tesoro). Por ello, sugiere rebajar el ritmo de reducción de balance o incluso detenerlo hasta que se normalice la situación del Tesoro.

Lombard Odier: EEUU quiere bajar el coste de su deuda

Michael Strobaek, CIO Global, y Nannette Hechler-Fayd'herbe, directora de estrategia de inversión, sostenibilidad e investigación, CIO de EMEA, de Lombard Odier, señalan cuatro claves:

- Un reajuste geopolítico podría cambiar significativamente la economía mundial y los mercados financieros, lo que daría lugar a rendimientos ajustados al riesgo más equilibrados en todas las clases de activos y pondría de relieve los beneficios de una amplia diversificación para los asignadores de activos.

- La política energética de EEUU tiene como objetivo reducir los precios mundiales, lo que depende de la normalización del comercio de energía, el levantamiento de las sanciones a las exportaciones de energía rusas y el respaldo de actores clave como India y Arabia Saudí.

- Si el equilibrio geopolítico cambia y los precios de la energía bajan, las expectativas de inflación a largo plazo podrían hacer que los rendimientos de los bonos del Tesoro estadounidense a 10 años caigan hasta el 4 % en 12 meses, por debajo de nuestras previsiones actuales.

- Los activos europeos se enfrentan a la incertidumbre y los inversores podrían tratar de proteger las rentabilidades recientes mientras la región decide entre disfrutar de precios de la energía más bajos o buscar una mayor independencia de EEUU y China.

A diferencia de los rendimientos ajustados al riesgo anteriores a la pandemia, un mundo multipolar puede ofrecer niveles más uniformes en todas las clases de activos. Para los asignadores de activos, los beneficios de una amplia diversificación son evidentes. Para entender los intereses nacionales de EEUU bajo la nueva administración, es importante reconocer que la reelección de Trump se debió en parte a la promesa de mejorar el poder adquisitivo del hogar estadounidense medio. No se trata de volver a los objetivos de inflación anteriores a la COVID y a la invasión de Ucrania, ya que estos niveles ya se han alcanzado. Se trata de bajar persistentemente los precios de los bienes esenciales.

De acuerdo con la orden ejecutiva del presidente que declara una emergencia energética, la categoría de precios clave de la nueva administración estadounidense es el petróleo, el gas y la electricidad. Para que los costes energéticos de EEUU (en particular, el combustible) caigan a niveles anteriores a 2022, los precios mundiales de la energía deben bajar. Para ello, sería necesario normalizar el comercio de energía y levantar las sanciones contra las exportaciones de energía rusas. Esto requeriría un acuerdo de la India, como nuevo intermediario para liquidar el comercio de energía ruso, así como de Arabia Saudí, un productor clave de la Organización de Países Exportadores de Petróleo (OPEP). "La alianza OPEP+, que incluye a otros grandes productores de petróleo, podría estar dispuesta a suministrar más a precios más bajos como parte de un acuerdo multipolar más amplio. No esperamos un colapso de los precios del petróleo. Las restricciones fiscales exigen un precio mínimo para que Arabia Saudí y Rusia, así como las empresas energéticas estadounidenses, sigan invirtiendo en sus actividades. Mantenemos nuestra previsión de que el precio del Brent debería alcanzar los 65$ por barril en doce meses, con un riesgo de que los precios caigan hasta los 60$. Manteniendo todo lo demás constante, tal descenso de los precios del petróleo contribuiría a una caída de la inflación general de EE. UU. de entre 0,3 y 0,5 puntos", señalan estos expertos.

Los efectos potenciales de los aranceles estadounidenses o de la política migratoria restrictiva son clave para la inflación. "Esperamos que los aranceles tengan un impacto limitado en la inflación y que, una vez que la inmigración ilegal se considere bajo control, las políticas migratorias sean más flexibles. En este contexto, vemos que las tasas de inflación de equilibrio a 10 años, una medida de las expectativas de inflación a largo plazo que ha oscilado entre el 2,25% y el 2,5%, volverán a situarse en el 2% o por debajo en los próximos doce meses como resultado de una caída sostenida de los precios del petróleo", añaden los analistas de Lombard Odier.

Las expectativas de inflación a largo plazo más bajas son clave para reducir los rendimientos de los bonos a largo plazo, un objetivo declarado por el nuevo secretario del Tesoro de EEUU, Scott Bessent. Los pagos de intereses del Tesoro de EE. UU. representan el 10% de los gastos anuales del gobierno a los rendimientos medios actuales. "Esperamos que la nueva administración intente reducir el coste de su deuda, y que el rendimiento de los bonos del Tesoro estadounidense a 10 años caiga hasta el 4% en 12 meses si las relaciones internacionales se normalizan rápidamente y los precios de la energía caen por debajo de nuestra previsión actual del 4,5%.El objetivo a medio plazo de la administración es reducir los costes de refinanciación, ya que los rendimientos seguirán siendo más altos que antes de la COVID", explican.

Los pagos de los tipos de interés no son la única vía para el control presupuestario. La reducción del gasto público es clave. Después de los pagos de intereses, la seguridad social, la sanidad y la defensa representan los mayores gastos. Bajo la influencia de Elon Musk, la administración Trump planea ambiciosos recortes de gastos, así como una reducción de los impuestos de sociedades para fomentar la inversión extranjera directa.

Otro punto de atención es el gasto militar, donde la administración Trump pretende trasladar la carga de la financiación de la defensa a otros, incluida Europa.

El estatus del dólar estadounidense como moneda de reserva mundial es clave para normalizar las relaciones entre EEUU y Rusia. Cualquier levantamiento de las sanciones contra Rusia puede significar la aceptación del dólar. A cambio, EEUU puede descongelar los activos del banco central ruso. Eso puede llevar a los bancos rusos de vuelta al sistema de pagos SWIFT, y podría devolver los activos financieros rusos a los mercados internacionales. En tal escenario, los bonos rusos denominados en dólares tendrían un buen rendimiento. Las acciones rusas, que actualmente cotizan a una relación precio/beneficio a plazo de 3x, repuntarían. Los activos de los mercados emergentes en general probablemente se beneficiarían.

La disminución de las fricciones comerciales mundiales y la reducción de los costes de los alimentos y la energía respaldarían la rentabilidad de las empresas de los mercados emergentes. "Esperamos que las acciones de los mercados emergentes se comporten al igual que las acciones estadounidenses. También seguimos esperando un dólar más fuerte, gracias a su reforzado estatus como moneda de reserva mundial, junto con diferenciales de tipos atractivos. Esperamos que el EURUSD esté en 0,98 en doce meses y el GBPUSD en 1,16. En este escenario, los bancos centrales pueden ralentizar sus compras de oro, lo que provocaría una consolidación temporal antes de que los impulsores tradicionales, como los tipos reales estadounidenses y el dólar estadounidense, tomen el relevo", vaticinan.

La Unión Europea y el Reino Unido han sido tomados por sorpresa por los últimos acontecimientos geopolíticos. El peso de Europa en el nuevo mundo multipolar está disminuyendo. Los europeos parecen tener la opción de beneficiarse pasivamente de la bajada de los precios mundiales de la energía y de cualquier levantamiento de las sanciones estadounidenses contra Rusia, o de ser más independientes de Estados Unidos y China. En el orden internacional actual, los intereses europeos parecen menos alineados con los de EEUU. Existe una alta probabilidad de que EEUU aplique aranceles a los productos europeos, seguidos de represalias europeas. Para una economía orientada a la exportación, esto es arriesgado. "Creemos que los inversores que han disfrutado de rentabilidades en renta variable europea y suiza en lo que va de año deberían tratar de protegerlas (esto puede incluir estrategias estructuradas para inversores elegibles). Los tenedores de bonos corporativos europeos deberían anticipar rendimientos más bajos en doce meses. Por lo tanto, ahora es el momento de invertir en renta fija europea", subrayan.

En Alemania, se necesita una mayoría parlamentaria combinada de más de dos tercios para reformar la regla de freno de la deuda del país, y "no prevemos ninguna relajación". Esto pone la carga de proteger la economía en el BCE. "Mantenemos nuestra expectativa de sucesivas bajadas de tipos por parte del BCE en cada una de sus reuniones de este año", añaden.