El plan de pensiones de empleo apenas llega al 12% de los trabajadores

Miguel Ángel Valero

"No hay expectativa alguna de que mejore la fiscalidad de los planes de pensiones", asegura José Antonio Herce, socio fundador de LoRIS (Longevity & Retirement Income Solutions), en el seminario online La Previsión Social Complementaria en España: liderazgo o colapso, organizado pro EFPA y moderado por Josep Soler, consejero ejecutivo de EFPA España. Aunque todavía está pendiente la denuncia de la Comisión Europea a España en junio de 2024 por las limitaciones de aportaciones a los planes de pensiones individuales

Este experto critica la disparidad de tratamientos fiscales, la imposibilidad de aportar a estos instrumentos de ahorro para la jubilación por encima de los límites de deducción, y sobre todo que la fiscalidad está "mal orientada": "el maltrato a los planes de pensiones individuales no se justifica, porque no impulsa los de empleo y porque desprotege a los autónomos".

Exige una neutralidad fiscal para todos los vehículos de ahorro a largo plazo, con "límites de aportación iguales y generosos". Incluso llega a poner encima de la mesa la eliminación de incentivos fiscales.

Al insuficiente ahorro para la jubilación se une que "es imposible sacar del imaginario español la idea de que la Seguridad Social y la previsión social complementaria son rivales y de que la existencia de una es incompatible con la otra". "Maldecir a la Seguridad Social para defender la previsión social complementaria no ayuda a comprender el problema", insiste, al tiempo que subraya los "ataques ideológicos a la previsión social complementaria, agitando el fantasma de la privatización de las pensiones".

El resultado es que el 12% de los asalariados (2,73 millones) tiene un plan de pensiones de empleo, más 50.000 jubilados que reciben prestaciones en forma de renta regular. Los de pensiones individuales llegan a menos del 20% de la población (7,3 millones), con 350.000 personas que ya cobran esa renta. En los planes de empleo las aportaciones netas son negativas en 35,84 millones€ (las prestaciones superan al dinero que entra), y en los individuales, en 685,96 millones

La pensión pública de la Seguridad Social cubre el 75% del salario medio; el plan de pensiones de empleo, el 45%; y el individual, el 8%.

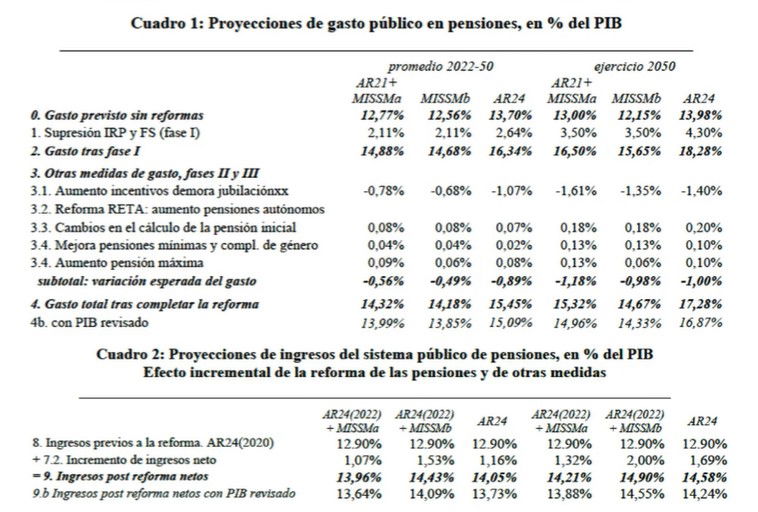

Los cálculos de Herce es que se requiere un complemento de 500€ mensuales, y que el ahorro para la jubilación suponga dos tercios del PIB. En 2050, el saldo de la Seguridad Social (ingresos menos gastos) será de -2,7 puntos del PIB.

Herce reconoce que los planes de pensiones de empleo simplificados han logrado remontar la participación de trabajadores y autónomos. Pero echa en falta la contribución de los empleados de las Administraciones Públicas.

El socio fundador de LoRIS constata el fracaso del plan de pensiones paneuropeo, regulado en 2022 y lanzado comercialmente en marzo de 2023. No figura en la oferta de los operadores nacionales. Y solo hay una entidad: Finax, que ofrece un producto que cobra el 0,6% de coste de gestión (el tope máximo es el 1%) y que invierte mayoritariamente en ETF.