El 70% de los funcionarios optan por la sanidad pública en hospitalización severa

Miguel Ángel Valero

Los sistemas de aseguramiento de salud de riesgo compartido constituyen un mecanismo fundamental de protección social que garantiza el acceso eficiente y equitativo a servicios sanitarios. Su efectividad se maximiza en sistemas de gran dimensión, en los que las economías de escala optimizan recursos y distribuyen costes eficientemente. "Estos sistemas de mutualización del riesgo garantizan además a sus participantes el acceso a una atención y gastos médicos que, en la mayoría de los casos ,y especialmente en patologías de elevado coste, serían imposibles de financiar de forma individual para la mayoría de los ciudadanos", destaca la Autoridad Independiente de Autoridad Fiscal (AIReF) en su estudio sobre el mutualismo administrativo.

Estos modelos se sustentan en "un principio de solidaridad intrínseca, por el que los asegurados que gozan de buena salud contribuyen a financiar la atención médica de aquellos que enfrentan condiciones adversas, aseguran además su protección el día que su salud empeora y materializan un pacto social que garantiza la protección mutua y el acceso universal a servicios de salud".

La AIReF, bajo mandato del Consejo de Ministros y en el marco del Spending Review 2022-2026, ha realizado una evaluación exhaustiva del sistema mutualista español, fundamentada en el análisis de más de 400 millones de microdatos anonimizados y una encuesta realizada a los mutualistas. Esta evaluación, que incluye y combina información administrativa, actividad hospitalaria, consumo farmacéutico y actividad asistencial, proporciona evidencia empírica sobre la eficiencia, eficacia y equidad del sistema actual.

El análisis comparativo internacional revela que España constituye una excepción singular entre los países con sistemas sanitarios universales financiados mediante impuestos. Mientras naciones como Italia y Turquía integraron sus regímenes especiales de funcionarios durante la constitución de sus sistemas nacionales de salud, y otros como Grecia y Portugal lo hicieron en el marco de reformas estructurales durante periodos de crisis económica, España mantiene un sistema diferenciado.

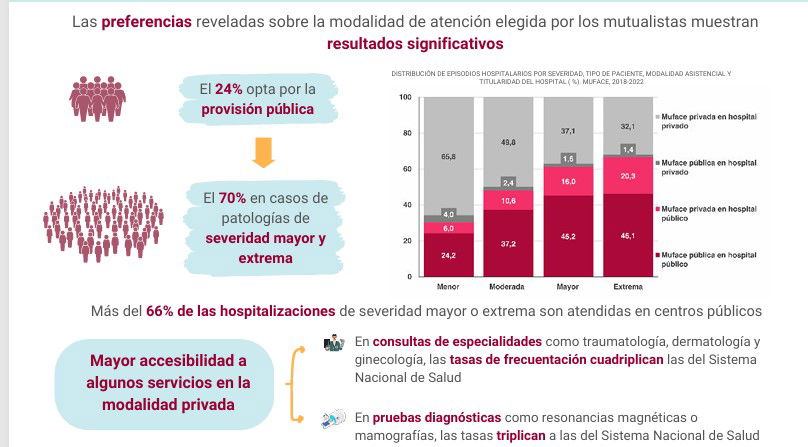

En términos de eficacia, el análisis de las preferencias reveladas sobre la modalidad de atención elegida por los mutualistas muestra resultados significativos. Aunque solo el 24% del total de mutualistas opta por la provisión pública en el periodo analizado, esta proporción se incrementa sustancialmente hasta alcanzar el 70% en aquellos casos que precisan episodios hospitalarios por patologías de severidad mayor y extrema. Esta tendencia se acentúa particularmente en pacientes que requieren tratamientos oncológicos, como quimioterapia, o servicios de nefrología y diálisis.

Resulta especialmente revelador que más del 66% de las hospitalizaciones de severidad mayor o extrema de los mutualistas son atendidas en centros de titularidad pública, porcentaje que se eleva hasta el 90% cuando el mutualista que presenta estas patologías es menor de 40 años.

La modalidad privada del sistema mutualista destaca por su mayor accesibilidad a algunos servicios sanitarios. La evaluación de la actividad asistencial revela que, con independencia de la adecuación clínica de la frecuentación, las tasas cuadruplican las ratios del Sistema Nacional de Salud en especialidades como traumatología, dermatología y ginecología. Esta característica se refleja especialmente en la utilización de ciertas pruebas diagnósticas avanzadas de imagen, particularmente en resonancia magnética, en la que la tasa supera en más de tres veces la del Sistema Nacional de Salud.

Esta mayor accesibilidad ha sido señalada por los mutualistas de opción privada, en la encuesta realizada por la AIReF, como uno delos factores determinantes en su elección del modelo de provisión. En el ámbito de la eficiencia, la evaluación revela importantes diferencias entre las modalidades pública y privada, especialmente en el sector farmacéutico.

En la modalidad privada, los medicamentos hospitalarios son hasta 6 veces más caros

La actual segregación del colectivo mutualista (1,6 millones en la modalidad privada) de la población general del Sistema Nacional de Salud (47,8 millones de beneficiarios) limita algunas de las ventajas inherentes en términos de economías de escala de los modelos de aseguramiento de riesgo compartido y provisión directa. Los centros privados facturan a las mutualidades medicamentos hospitalarios a paciente externo a precios significativamente más elevados que el de adquisición de los servicios públicos de salud, y se llega en algunos casos a sextuplicar el coste.

Además, se observan disparidades en la utilización de medicamentos genéricos (40% en la modalidad pública frente al 32% en la privada) y biosimilares, con diferencias de hasta 23 puntos en algunas moléculas. El desarrollo heterogéneo y limitado de la receta electrónica en el sistema mutualista de modalidad privada constituye otra limitación significativa, al restringir las capacidades de implementar estrategias para la mejora de la calidad de la prescripción.

Dos reformas estructurales

En términos de equidad, la adscripción obligatoria del marco normativo actual hace tener que elegir al mutualista entre modalidad pública o privada limitando el acceso, especialmente a los que optan por la modalidad privada, a las características de la provisión pública universal del resto de ciudadanos. Ante este escenario dual, caracterizado por preferencias correlacionadas con la complejidad de la atención requerida y notables diferencias en eficiencia y equidad, la AIReF formula dos reformas estructurales.

En primer lugar, se propone transformar la actual adscripción obligatoria en un régimen voluntario, iniciativa que podría implementarse previa elaboración de un proceso consultivo integral a todos los mutualistas durante el próximo concierto. Esta reforma permitiría racionalizar el sistema y generar ahorros tanto para el funcionario como para las arcas públicas al eliminar las aportaciones de aquellos que opten por abandonar el sistema mutualista.

Se propone, como segunda reforma estructural, la progresiva incorporación de los nuevos mutualistas al Sistema Nacional de Salud, fundamentada en la ineficiencia que supone para los modelos de aseguramiento de salud de riesgo compartido la segregación de un subconjunto de la población, las dificultades que genera para la gestión integral de la salud pública y la preferencia revelada en los últimos años por la modalidad pública de los nuevos mutualistas de los cuerpos más numerosos.

Sin embargo, el análisis realizado por la AIReF –que contempla la situación de las listas de espera, un conjunto de simulaciones, y los resultados de los estudios sobre recursos humanos sanitarios que la institución está realizando para diferentes comunidades autónomas– aconseja la no incorporación inmediata del conjunto de mutualistas al Sistema Nacional de Salud, y condicionar esta paulatina integración al refuerzo paralelo de las capacidades del sistema público y en especial a una mejora en la situación de las listas de espera.

En este sentido, la AIReF sugiere que se evalúen los determinantes recientes de las listas de espera y los instrumentos y alternativas que podrían contribuir a la mejora de la situación actual. Paralelamente a estas reformas estructurales, se propone un conjunto de medidas orientadas a reforzar la dimensión sanitaria del mutualismo administrativo y mejorar la eficiencia y eficacia del sistema en su configuración actual.

Éstas incluyen el fortalecimiento de los sistemas de información sanitaria, la mejora de la coordinación con el Sistema Nacional de Salud, la evaluación de la adecuación clínica de la frecuentación asistencial, y el impulso de la historia clínica digital. En el ámbito farmacéutico, se plantea optimizar los mecanismos de adquisición de medicamentos hospitalarios dispensados a paciente externo, fomentar el uso de genéricos y biosimilares, y acelerar la implantación de la receta electrónica.