La deuda de EEUU asusta

Miguel Ángel Valero

Ray Dalio, fundador de Bridgewater, y uno de los gestores de fondos más famosos del mundo, es uno de los que lanzan habitualmente contundentes advertencias sobre el problema de la deuda en EEUU. Avisa que EEUU sufre un grave desequilibrio entre la oferta y la demanda de su deuda, y vaticina que necesitará vender más deuda de la que el mundo está dispuesto a comprar.

El déficit estadounidense durante los últimos dos años ha superado el 6% del PIB, y se puede situar en el 7,2%. Para que las cuentas públicas de EE. UU. estuviesen bajo control, los analistas estiman que el déficit debería volver de nuevo al 3%, la mitad de la actual, algo realmente complicado cuando el pago de intereses sobre la deuda ya supone la segunda partida más grande del Presupuesto y supera el billón$ anuales. Por eso, Dalio no descarta que el gobierno de EEUU pueda verse obligado a tomar medidas inesperadas durante los próximos años, como reestructurar la deuda; presionar a otros países para que compren bonos del Tesoro, o suspender pagos a ciertos acreedores extranjeros.

Es significativo que China, desde los máximos alcanzados en 2013, lleva varios años vendiendo deuda de EEUU. Japón está haciendo lo mismo, pero desde una fecha más reciente. Hace una década, hubo compras masivas de bonos de EEUU por Francia.

Un análisis de Pablo Gil compara la situación de la deuda de EEUU con otras similares han llevadoa decisiones drásticas, como las acometidas por Alemania en los años 30,cuando el gobierno recurrió a medidas proteccionistas, promovió el rearme militar y adoptó políticas de autarquía, aislándose económicamente para reducir la dependencia del exterior. Estas políticas, junto con una fuerte intervención estatal, fueron el preludio de grandes cambios geopolíticos que marcarían la historia del siglo XX.

De aplicarse este tipo de medidas de nuevo, las consecuencias serán significativas, empezando por una mayor volatilidad en los mercados, tensiones extremas con los países acreedores y un potencial deterioro del dólar como moneda de reserva global.

"Con un endeudamiento que supera los 36 billones$ y un entorno global cada vez más incierto, las decisiones que tome EEUU en los próximos meses podrían cambiar las reglas del juego. ¿Estamos preparados para lo inesperado?", avisa Pablo Gil.

El dilema de la Fed: ¿bajar tipos para estimular la economía o mantenerlos para frenar la inflación?

Por otra parte, este analista destaca que la Reserva Federal se enfrenta a una decisión crítica en sus próximas reuniones: ¿debe reducir los tipos de interés para estimular la economía o mantenerlas para controlar la inflación? De momento, la inflación sigue su proceso de enfriamiento, pero a una velocidad muy lenta. El último dato del Índice de Precios al Consumidor (IPC) en términos interanuales se situó en el 2,8%, descendiendo desde el 3% de enero. Mientras, la Inflación subyacente interanual fue del 3.1% en febrero de 2025 respecto a 3.3% del mes anterior. Pero la FED suele prestar más atención al dato de Índice de Precios de Gastos de Consumo Personal (PCE), que en febrero de 2025 se situó en el 2,5%.

Por otro lado, el modelo GDPNow de la Reserva Federal de Atlanta estima una contracción del PIB del 1,5% para el primer trimestre de 2025, una revisión a la baja significativa desde el crecimiento del 2,3% proyectado anteriormente. Pero, aunque la Reserva Federal repite como un mantra que es un organismo independiente, lo cierto es que su relación con el Tesoro de los EEUU es muy estrecha, en tanto, en cuanto, las políticas no convencionales llevan a la Fed a comprar o dejar vencer carteras de bonos que emite el Tesoro. Y cuanto más alto están los tipos de interés, mayor es la carga de la deuda en términos de pago de intereses.

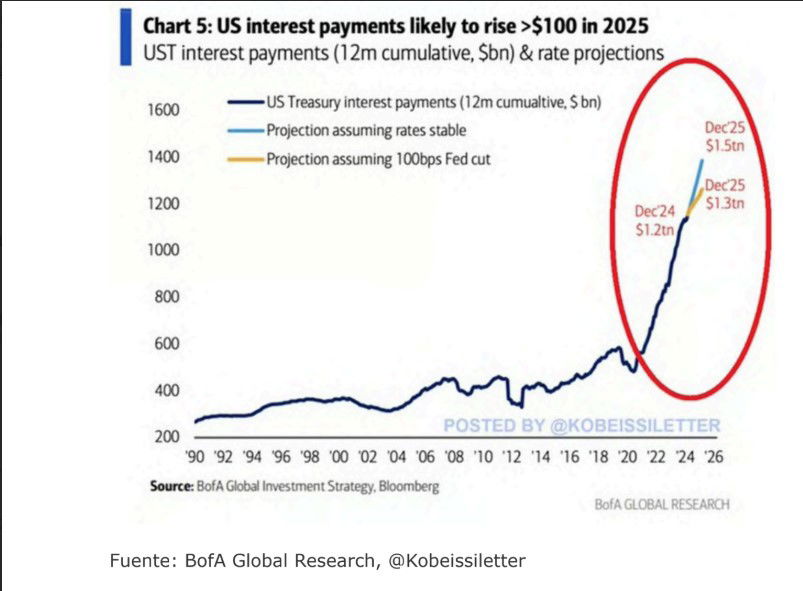

Los pagos de intereses de la deuda nacional alcanzaron un récord de 1,2 billones$ en los últimos 12 meses, superando los 900.000 millones destinados a defensa en el mismo período. Si la Fed no baja los tipos, se proyecta que los pagos de intereses lleguen a 1,5 billones para finales de año, duplicándose en cuatro años. Incluso con una reducción de 100 puntos básicos (pb) por parte de la FED, los costos de interés alcanzarían aproximadamente 1,3 billones en 2025.

La FED enfrenta una decisión compleja porque no tiene aún controlada la inflación, en un momento en el que parece que la economía estadounidense se está desacelerando significativamente. A eso hay que añadir un problema de sostenibilidad fiscal con el aumento continuo del importe que se destina al pago de intereses dentro del presupuesto del gobierno. Y, por si fuera poco, la guerra arancelaria genera un clima de máxima incertidumbre sobre la potencial evolución de las presiones de inflación y el crecimiento económico global. En este clima, los inversores no tendrán otro remedio que ajustar sus previsiones casi en tiempo real en función de las noticias y datos macro que se vayan publicando. Pero eso mismo tendrá que hacer Powell, porque el nivel de visibilidad futura cada vez es menor.