Los mercados elevan su aversión al riesgo

Miguel Ángel Valero

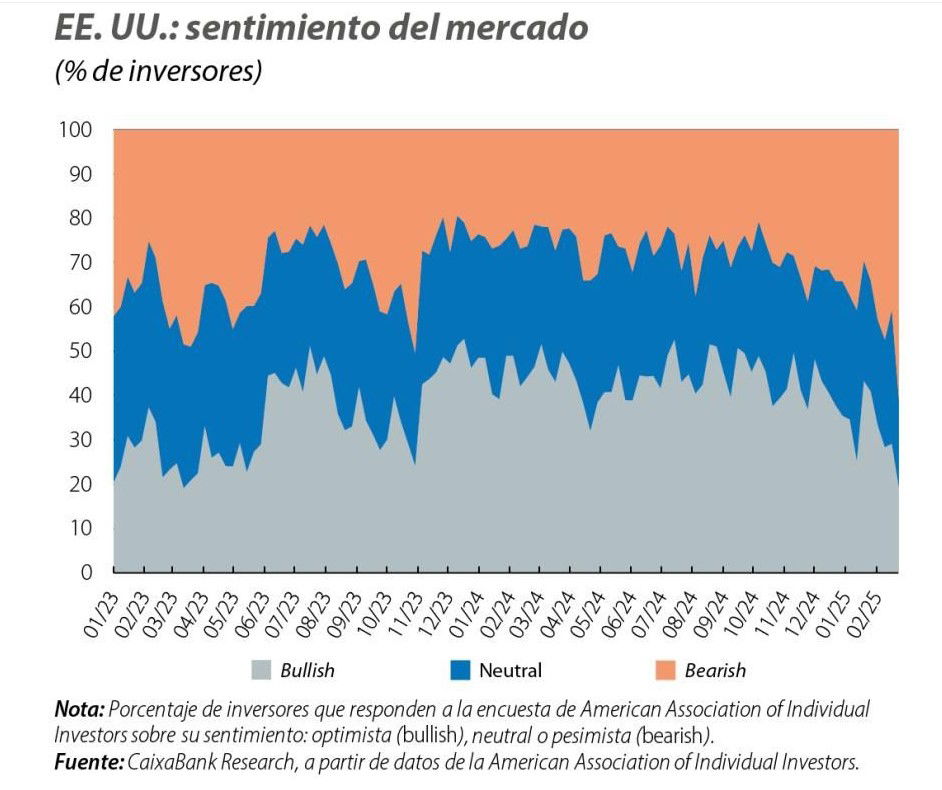

El inicio de 2025 ha traído un cambio en el foco de los mercados financieros, que se afianzó en estos tres primeros meses. Los inversores han desplazado su atención desde los bancos centrales, el principal driver de los mercados en 2024, hacia un entorno de elevado riesgo geopolítico, con el efecto Trump como catalizador clave. La incertidumbre derivada de su política comercial y los recortes de gasto en el Gobierno federal, que afectaron la confianza empresarial y de los consumidores, comenzó a reforzar la narrativa de que el crecimiento de la economía de EEUU se moderará en los próximos trimestres y propició una rotación en los activos de riesgo estadounidenses a medida que el apetito por el riesgo fue disminuyendo.

En la Eurozona, los mercados navegan la incertidumbre comercial en medio de novedades en la guerra en Ucrania, que incluyen un cambio de postura por parte de EE. UU., una posible negociación para el fin del conflicto y una intensificación en la presión para aumentar el gasto de defensa, a la vez que Alemania celebró elecciones y entró en una nueva fase de negociaciones para formar gobierno. El panorama geopolítico pasa así a tomar protagonismo en los mercados financieros, y la elevada incertidumbre ha conllevado un aumento en la volatilidad.

En la Eurozona, por un lado, las expectativas de un BCE más acomodaticio y el retraso de los aranceles a la UE por parte de Trump presionaron a la baja los rendimientos, pero, por otro lado, la creciente presión para aumentar el gasto en defensa sirvió como fuerza alcista. Así, las rentabilidades experimentaron movimientos de ida y vuelta en el mes para finalmente acabar con ligeras caídas.

En EE. UU., el sentimiento de aversión al riesgo dirigió flujos hacia los treasuries como activo refugio, presionando a la baja las rentabilidades, que vieron caías de hasta 30 puntos básicos (pb) en el tramo largo de la curva, impulsadas principalmente por la caída de los tipos reales (el tipo de interés nominal de un bono soberano puede descomponerse como la suma del tipo de interés real más la inflación esperada).

"Esto sugiere que los mercados comienzan a descontar un entorno de menor crecimiento y mayor inflación, en el que todavía queda por esclarecer las futuras políticas fiscales y su efecto en el déficit y la deuda", subrayan los expertos de CaixaBank Research.

Vuelta a la deuda emergente en divisa local

Durante los últimos años, muchos inversores globales han pasado por alto la deuda de mercados emergentes en divisa local. Sin embargo, 2025 "puede marcar un punto de inflexión para esta clase de activo, que muestra señales claras de revitalización", destaca el analista Pablo Gil. Los fundamentos macroeconómicos de estas economías han mejorado notablemente. Muchos bancos centrales de mercados emergentes han conseguido controlar la inflación de forma más rápida y eficaz que sus homólogos en países desarrollados. Esto ha permitido una política monetaria más flexible, lo que a su vez ha favorecido el crecimiento económico, que ya supera en muchos casos al de las economías avanzadas.

A pesar de los riesgos geopolíticos, como los nuevos aranceles impuestos por EEUU, los mercados emergentes no parten en desventaja. Países como China y México destacan por su base de consumidores en expansión y su menor dependencia de factores externos.

Desde el punto de vista de valoración, las oportunidades resultan especialmente atractivas. Tras la pandemia, los tipos de interés subieron con fuerza, pero en muchos países emergentes comenzaron a bajar antes que en el mundo desarrollado. Con la inflación bajo control, las TIR actuales ofrecen un perfil de rentabilidad difícil de encontrar en otras áreas de la renta fija global. Incluso ajustando por riesgo, el binomio rentabilidad-riesgo de esta deuda sigue siendo muy competitivo.

Entre 2021 y 2024 se produjeron salidas sostenidas de capital en esta clase de activo, con una media anual de 4.700 millones$. Sin embargo, marzo de 2025 ha marcado un posible punto de inflexión, con entradas netas de 630 millones. El tamaño del mercado supera ya los 5 billones$, según el índice JPMorgan GBI-EM, y puede alcanzar los 20 billones si se consideran las emisiones fuera del índice. A esto se suma un soporte estructural clave: la demanda local. Fondos de pensiones, aseguradoras y bancos en mercados emergentes actúan como compradores naturales y estables de esta deuda, aportando liquidez y reduciendo la volatilidad.

Para el inversor global, el contexto actual plantea una oportunidad que merece tener en cuenta, sabiendo que las condiciones ideales para la revalorización de este tipo de inversión es que se mantenga el entorno de inflación estable que permita seguir con nuevas bajadas de tipos en el futuro. 2025 puede ser el año en el que los inversores inviertan en este segmento del mercado aprovechando la combinación de fundamentos sólidos, valoraciones atractivas y soporte técnico creciente.

"En un entorno donde la búsqueda de rentabilidad se ha vuelto cada vez más compleja, mirar hacia la deuda en moneda local de los mercados emergentes no solo representa una oportunidad, sino también una estrategia interesante de diversificación. Ahora bien, no debemos perder de vista que este tipo de inversiones conlleva un nivel de riesgo superior al de la renta fija de economías desarrolladas. Por eso, su inclusión en cartera debe hacerse con un análisis cuidadoso y una gestión activa que permita aprovechar su potencial sin descuidar la protección del capital", advierte Pablo Guil.