Los mercados esperan que la Fed deje para septiembre la bajada de tipos

Miguel Ángel Valero

Como en la última reunión del Consejo de Gobierno del Banco Central Europeo (BCE), de cara a la del FOMC de la Reserva Federal hay unanimidad entre los analistas respecto a que no habrá decisiones sobre los tipos de interés hasta septiembre.

Carlos Lasure, responsable de estrategias mixtas de Ibercaja Gestión, descarta que la Fed sorprenda al mercado con una modificación en sus tipos de referencia justo antes del parón veraniego: "seguimos pensando que no será hasta después del verano cuando se plantee realmente una reducción de sus tasas de interés". La publicación del PIB de EE.UU. del segundo trimestre parece haber alejado los temores recientes del mercado ante una desaceleración abrupta de la economía, por lo que la Fed no debería de tener prisa en modificar su política monetaria en la reunión de julio. Por su parte, el deflactor del PCE de junio sorprendió a la baja, lo que continúa indicando que la política monetaria actual de la Fed está consiguiendo su objetivo de reducir paulatinamente los niveles de inflación.

"La clave del comité del miércoles radicará en el discurso que ofrezca la institución. Muy probablemente Jerome Powell ofrecerá nuevas pistas sobre la senda futura de los tipos de interés. No esperamos una confirmación categórica sobre lo que vayan a hacer con los tipos de interés, pero sí que señalicen que con los últimos datos publicados las bajadas de tipos de interés se encuentran más próximas, pero sin comprometerse a una fecha preestablecida. Con los últimos datos publicados creemos que la Fed podría llevar a cabo su primera bajada de tipos de interés en su reunión de septiembre", explica.

Por su parte, Portocolom AV destaca que los principales bonos de referencia parecen estar anticipando próximos movimientos de tipos a la baja por parte de los bancos centrales: "podemos ver tanto al bono a 10 años de Estados Unidos, como al alemán acercándose mucho a los en mínimos de los últimos 4 meses, presentando unas rentabilidades de 4,16% y 2,36%, muy alejadas ya de los máximos que llegaron a marcar en octubre del año pasado (5% el bono USA a 10 años y 3% el bono alemán)". Pero se espera que la Fed mantenga tipos, y "cada vez se da una probabilidad mayor a un recorte de 0,25% en septiembre".

Banca March no espera cambios en el tipo de referencia hasta septiembre, "a falta de nuevos datos de precios y empleo".

Christian Schermann, economista para EE.UU. de DWS, pone el foco en que los datos previos a la reunión de julio del FOMC no podrían haber sido mejores: el consumo repuntó en junio tras un débil inicio del segundo trimestre. El aumento de la inflación en el mismo mes, por debajo de lo previsto, satisfizo tanto a los consumidores como a los banqueros centrales. Mientras tanto, parece que los mercados laborales siguen en la senda hacia un mejor equilibrio. Su solidez ha sido probablemente la principal razón por la que los mercados esperaban un aterrizaje suave recientemente. El sólido aumento de los ingresos compensó en parte el agotamiento del exceso de ahorro, apoyando el consumo y evitando una recesión, a pesar de la subida de los tipos de interés oficiales.

"Sin embargo, la solidez del mercado laboral también puede haber contribuido a la inflación. Es probable que esto se haya observado en el primer trimestre de este año. Sin embargo, la tendencia deflacionista del segundo trimestre podría contar una historia diferente. Parece que los consumidores, sobre todo en determinados tramos de edad e ingresos, están perdiendo fuelle, lo que dificulta a las empresas subir los precios. La mayor sensibilidad a los precios de los consumidores observada en junio apoya esta opinión", argumenta.

"Aunque la tendencia deflacionista puede aumentar la confianza de los banqueros centrales en la consecución de su objetivo de inflación, también vuelve a centrar la atención en el impulso económico, expresado por las condiciones del mercado laboral en la función de reacción de la Reserva Federal. En la actualidad, tenemos un poco de ambas cosas: creciente confianza en que la inflación avanza en la dirección correcta y crecientes riesgos de que los tipos de interés oficiales sean demasiado elevados, lo que podría ralentizar la economía más de lo previsto de cara al futuro. Prevemos que esto se reflejará en la próxima reunión del FOMC", insiste.

"Desde la perspectiva de los tipos de interés reales, la política monetaria de la Reserva Federal se ha endurecido en los últimos meses debido al enfriamiento de la inflación. Aunque es probable que el comunicado adelante algún tipo de actualización en este sentido, no consideramos que las condiciones actuales del mercado laboral sean lo suficientemente débiles como para justificar un ajuste de los tipos de interés oficiales en la próxima reunión. Por lo tanto, en términos de 'forward guidance', es posible que sigamos echando de menos la palabra clave 'pronto'. Es probable que este mensaje se transmita durante el simposio de Jackson Hole de este año en agosto, sentando potencialmente las bases para un primer recorte de tipos más adelante en el año", apunta.

Capital Group recomienda una "inversión equilibrada en un entorno de tipos fluctuantes"

Pramod Atluri, gestor de Capital Group, recuerda que a principios de este año, muchos inversores creían que la Fed se embarcaría en una serie de recortes de los tipos de interés, con proyecciones que anticipaban cuatro bajadas para finales de 2024. Sin embargo, el presidente de la Fed, Jerome Powell, que a menudo afirma que la política de la Fed sigue siendo "dependiente de los datos" ha identificado dos vías hacia recortes de tipos: debilidad inesperada en el mercado laboral o que la inflación baje de forma sostenible al 2%.

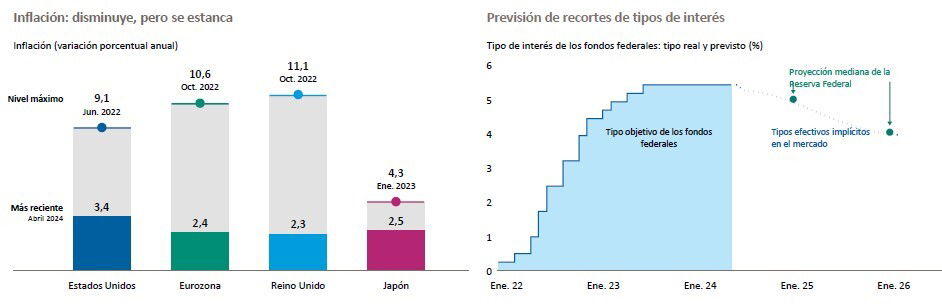

Mientras que el mercado laboral estadounidense se ha mantenido fuerte, la lucha de la Fed contra la inflación ha avanzado significativamente, contribuyendo a reducir el aumento de los precios al consumo1 en EE.UU. del 9,1% en junio de 2022 a una horquilla de entre el 3% y el 4% en los últimos meses, aunque sigue superando su objetivo del 2%. Esto plantea la cuestión de si el banco central recortará o mantendrá los tipos este año. El aumento de los precios podría acercarse más al objetivo de la Reserva Federal en el segundo semestre de este año, en gran medida porque el alza de los alquileres -una de las principales razones por las que la inflación subyacente se mantiene elevada- sigue mejorando modestamente.

"Confío en que los consumidores sigan siendo el motor de la economía, aunque los tipos se mantengan altos durante un largo periodo. Esto se debe en parte a que los salarios y el valor de la vivienda se mantienen por encima de los niveles anteriores a la pandemia, lo que ha contribuido a sostener el gasto de los consumidores. También creo que los rendimientos del bono del Tesoro estadounidense a 10 años podrían mantenerse en niveles considerados normales antes de la crisis financiera mundial", razona.

En Eurizon destacan que la inflación estadounidense se situó por debajo de lo previsto, reanudando la tendencia a la baja que se mantenía desde mediados de 2023. Los datos macroeconómicos siguen perfilando un crecimiento económico estable. La nueva previsión de inflación, más baja de lo esperado, ha consolidado las expectativas de que la Reserva Federal también empiece a recortar los tipos. El mercado ya da por descontado el primer movimiento en la reunión de septiembre.

Ronald Temple, estratega jefe de mercados de Lazard, resalta que en los mercados se da prácticamente por hecho que la Fed mantendrá su política monetaria en la reunión pero también se esperan señales de su disposición a bajar los tipos en septiembre. Los últimos datos del deflactor de consumo personal (PCE) de EEUU apuntan en esa dirección. Si bien se mantuvo en línea con las expectativas en términos intermensuales y ligeramente por encima de lo previsto interanualmente, “en tres meses, la inflación subyacente se redujo al 2,3%, lo que sitúa el indicador de inflación preferido por la Fed lo suficientemente cerca de su objetivo del 2% como para permitir un recorte de tipos en septiembre”, sostiene.

Los mercados de futuros están valorando la certeza de un recorte en septiembre con 67 puntos básicos de descensos a fin de año. La continua relajación de las tensiones del mercado laboral será un factor clave en las decisiones de la Fed a partir de julio. En este sentido cobran especial relevancia la encuesta de ofertas de empleo, el índice de coste del empleo (ECI, por sus siglas en inglés) y el informe sobre la situación del empleo que se publicarán en los próximos días. Según Temple, es probable que disminuya el número de puestos de trabajo vacantes, en línea con las tendencias recientes (ha disminuido a 1,2 desde los 2 de hace poco más de dos años); se espera que el ECI muestre una desaceleración de los costes totales de remuneración hasta el 1,0% intertrimestral desde el 1,2% del primer trimestre de este año; que la creación de nuevos puestos de trabajo no agrícolas baje desde los 206 000 de junio a 175.000, con una tasa de desempleo estable en el 4,1%; y que el crecimiento interanual de los ingresos medios por hora se reduzca del 3,9% al 3,7%.

Estos indicadores llegarán después de difundirse la semana pasada que la tasa de crecimiento del PIB estadounidense se duplicó secuencialmente hasta alcanzar el 2,8% interanual en el segundo trimestre: “Fue una sorpresa positiva en relación con la tasa del 1,4% del trimestre anterior y las expectativas de consenso del 2%. Y lo que es más importante, la fortaleza sostenida del consumo es un buen augurio para el crecimiento en el segundo semestre del año”.

Jeffrey Cleveland, economista jefe de Payden & Rygel, ofrece su opinión: "Teniendo en cuenta que la inflación subyacente sólo ha estado en línea con el objetivo del 2% en dos lecturas mensuales (mayo y junio) y que la economía estadounidense cerró el segundo trimestre con un crecimiento interanual del 2,8%, la hipótesis de que la Reserva Federal tenga que recortar los tipos en la reunión parece bastante improbable para evitar que Estados Unidos entre en recesión".

En junio, el índice de precios del gasto de consumo personal subyacente aumentó un +0,2% y su tasa de variación media trimestral es ahora del +0,19%, en línea con el objetivo del 2% de la Reserva Federal. De mantenerse esta tendencia, se espera que la inflación subyacente se sitúe en diciembre en línea con la previsión de la Fed del 2,8%, y que descienda al 2,3% a mediados de 2025. Como señaló recientemente el gobernador Waller, "si la inflación sigue cayendo a este ritmo, la Fed debería poder suavizar el endurecimiento monetario en septiembre, y esperamos algún indicio de ello en la reunión", apunta.

La reciente subida de la tasa de desempleo debería ser interpretada por los responsables políticos como un síntoma de mejora del equilibrio del mercado laboral estadounidense y no como un signo de recesión inminente, como afirman algunos inversores. El mercado laboral debería encontrarse ahora en un "punto dulce", con la oferta recuperándose y la demanda conteniéndose desde los máximos del ciclo.

Salvo un (improbable) repunte de la tasa de desempleo, la Reserva Federal debería centrarse en la inflación como objetivo principal. De cara al futuro, si la economía sigue creciendo y el desempleo permanece bajo control, es poco probable que la Fed emprenda un giro acomodaticio decisivo, mientras que debería limitarse a "ajustar" el tipo de los fondos federales. Así pues, las expectativas del mercado de siete recortes hasta 2025 son probablemente demasiado agresivas. "Si la inflación es capaz de avanzar de forma sostenida hacia el objetivo del 2%, es probable que la Fed recorte los tipos en septiembre, aunque, dada la rigidez del mercado laboral y el crecimiento económico por encima de la tendencia, un "ajuste" del tipo de los Fed Funds al estilo de los años 90 parece el escenario más probable",. concluye.

Ed Al-Hussainy, analista senior de tipos de interés y divisas de Columbia Threadneedle Investments, aporta esta reflexión: “La Reserva Federal tiene ahora motivos y oportunidades para avanzar hacia una postura de política monetaria menos restrictiva en septiembre. El cambio de postura está impulsado por una mayor confianza en que la estrategia de la Reserva Federal desde 2021 ha reducido efectivamente los riesgos al alza para la inflación. Además, los riesgos tanto para la inflación como para el empleo están empezando a inclinarse a la baja, a pesar de la estabilidad del crecimiento económico subyacente y el limitado lastre de las condiciones financieras fuera de los sectores inmobiliario y manufacturero”.

Daniel Loughney, director de Renta Fija de Mediolanum International Funds (MIFL), cree que "ha habido un cambio significativo en el sentimiento hacia los recortes de tipos en el último mes, ya que los datos económicos han sorprendido negativamente. En particular, el crecimiento del empleo se ha enfriado, el desempleo ha aumentado y la confianza del consumidor se está debilitando, mientras que indicadores clave de la inflación, como el Core PCE, están disminuyendo. Por lo tanto, los mercados han reajustado sus expectativas para una mayor relajación, con las medidas de la tasa terminal cayendo de 40 a 50 puntos básicos. Sin embargo, las expectativas a corto plazo de recortes de tipos de la FED han sido contenidas por la retórica obstinada de la FED y cada vez preocupa más que pueda estar quedándose rezagada. Analistas de alto perfil en el mercado, como Bill Dudley, expresidente del Banco de la Reserva Federal de Nueva York, y Mohamed A. El-Erian, han advertido sobre esto".

Gordon Shannon, gestor de TwentyFour Asset Management (grupo Vontobel) da su visión: "Los inversores tendrán que esperar más para los tan esperados recortes de tipos de interés. Aunque el mercado cree que el primer recorte se anunciará en la reunión de septiembre, es poco probable que Jerome Powell se comprometa de antemano, aparte de dar algunas pistas sobre la dirección a seguir. El mercado ha descontado unos recortes de unos 140 puntos básicos durante el próximo año. También se centra en el empinamiento de la curva, lo que refleja las expectativas ante una victoria de Trump en las elecciones presidenciales estadounidenses de noviembre. Las posibles políticas de Trump tienen un mayor impacto en la inflación que las emisiones a largo plazo impulsadas por los estímulos fiscales, por lo que creemos que es sensato esperar un ciclo de recortes de la Fed menos pronunciado".