Banca March prefiere la Bolsa de EEUU pero ve rentabilidad en todos los activos

Miguel Ángel Valero

Con el significativo título de 2025: el año de la magdalena de Proust, el equipo de Estrategia de Mercados de Banca March considera que el actual ciclo se prolongará y que la economía global transitará hacia un nuevo equilibrio. La actividad económica seguirá sostenida y a nivel global el PIB crecerá un 3,2% este año, un nivel inferior pero muy similar al promedio histórico. Unas tasas de paro contenidas y el aumento de los salarios permitirá mantener una recuperación de los ingresos de los hogares y, con ello, el consumo privado continuará impulsando el crecimiento.

Este aterrizaje suave de la economía global continuará liderado por Estados Unidos, donde el crecimiento se moderará ligeramente hasta el 2,6%. Por su parte, en la Eurozona, la economía va de menos a más y crecerá un 1,2% este año (0,8% de 2024) pero con importantes retos: Alemania, su principal motor, necesitará conseguir implementar reformas y estímulos que permitan su reconversión y abandonar el actual rol de “enfermo de Europa”, que comparte con Francia. "Alemania tiene más capacidad de implantar estímulos y un a necesidad clara de reconversión", subraya José Bonet, director de Estrategia y Asesoramiento. En cambio, los países más expuestos al sector servicios y en particular al turismo, como es el caso de España, seguirán disfrutando de vientos de cola.

En cuanto a China, las medidas de estímulo no han conseguido recuperar la demanda interna, que aún sigue lastrada por la crisis inmobiliaria. Los mayores aranceles que previsiblemente impondrá Trump serán un nuevo freno al crecimiento de China.

La postura de Banca March sobre el segundo mandato de Trump como presidente de EEUU se recoge en el análisis de dineroseguro.info 'La deuda de EEUU limita a Trump', junto a otras opiniones de expertos.

La inflación seguirá en la senda correcta de normalización. Sin embargo, el aumento de los salarios mantendrá la presión inflacionista, en especial en el sector servicios, cuyos precios mostrarán mayor resistencia a bajar, sobre todo en Estados Unidos, donde los expertos de Banca March vaticinan una inflación promedio del 2,6% frente al 2% para la zona euro (2,4% la tasa subyacente). Además, las posibles subidas de los aranceles y una mayor fragmentación comercial son también obstáculos en el camino de moderación de los precios.

En la vertiente inflacionista de la energía, por un lado la debilidad de la demanda de China y el aumento de producción en EEUU favorecerán una contención del precio del petróleo, pero por otro, el gas natural seguirá tensionado en Europa por las restricciones de oferta, siendo éste uno de los principales riesgos para la inflación europea.

El mayor dinamismo de la economía estadounidense llevará a que la Reserva Federal camine más despacio: “solamente anticipamos dos recortes a lo largo de 2025, dado que la economía permanecerá robusta”. Bonet es rotundo en descartar que la Fed llegue a subir tipos. El BCE, por su parte, continuará con las rebajas de tipos y aplicará 4 recortes –que totalizarán un ajuste a la baja de 100 puntos básicos – hasta alcanzar el tipo neutral, que se estima en niveles del 2%. El experto de Banca March recuerda que, en los aterrizajes suaves, los recortes de tipos suelen ser menos agresivos.

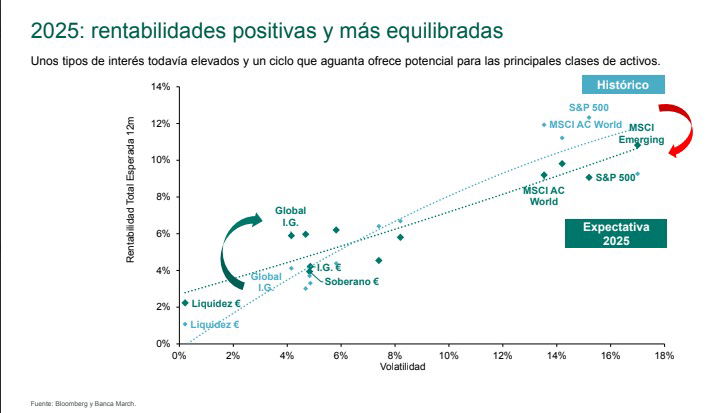

En este escenario, los expertos de Banca March ven rentabilidad en todos los activos: los retornos de la renta fija superarán la inflación y las Bolsas mantienen atractivo por el crecimiento de los beneficios.

En renta fija desaparece la anomalía de una prima por plazo negativa que ha estado presente los dos últimos años: “la vuelta de una pendiente positiva elimina el coste de oportunidad de invertir en los tramos largos de la curva y, además, hace que la duración comience a ofrecer una protección interesante frente a sorpresas negativas en la evolución del ciclo”, argumenta Bonet

En un escenario de aterrizaje suave, Banca March prefiere una mayor exposición al crédito que a deuda soberana, aunque hay una "oportunidad táctica de elevar la duración" en ésta, y encuentra la mejor combinación rentabilidad/riesgo en la deuda corporativa de calidad y europea.

La renta variable se verá beneficiada por un ciclo que se prolonga y que permitirá que las empresas sigan incrementando sus beneficios. En los episodios de aterrizajes suaves, como el actual, las Bolsas suban de media un 17% desde la primera bajada de tipos.

"Dado los exigentes niveles de valoración actuales, de cara a 2025 asumimos una leve contracción del múltiplo en nuestras estimaciones y consideramos que la palanca que impulsará a la Bolsa serán los beneficios y unos menores costes de financiación”, señala José Bonet, que recuerda que los mercados alcistas son largos: 5 años y medio y un promedio del 192% de alza.

Los expertos de Banca March apuestan claramente por las Bolsas estadounidenses. Una mayor ponderación al sector tecnológico (+12 puntos más que Europa), una mayor calidad de sus empresas y un crecimiento más repartido de los beneficios (para 2025 el S&P 493, sin los 7 Magníficos, acelerará su crecimiento de beneficios en 2,5 veces hasta un 12%) son argumentos de peso. Además, "el S&P 500 lo hace mejor cuando se anuncian aranceles", apunta el director de Estrategia y Asesoramiento.

Sobre las Bolsas europeas, son neutrales porque, aunque las empresas cotizadas europeas son las más expuestas a Estados Unidos, su riesgo real es más limitado dado que un cuarto de los ingresos proviene del sector servicios, difíciles de gravar con tarifas. Por otro lado, las valoraciones descuentan un escenario pesimista, con un descuento del6% frente al promedio histórico, por lo que cualquier buena noticia podría impulsar lasvaloraciones.

En sectores, sus apuestas son tecnología, que seguirá impulsado por la nueva fase de la inversión en inteligencia artificial: salud, donde los beneficios se incrementarán mientras las valoraciones están por debajo del promedio (PER 12 del sector en 16,7 veces frente a 17,9 veces de media histórica). Y el mayor gasto militar que implicará el retorno de Donald Trump a la Casa Blanca impulsará el sector de defensa y temáticas como la ciberseguridad ganan especial atractivo.

Dentro de este enfoque optimista, José Bonet avisa que "2025 será un año más incómodo, si se quiere rentabilidad habrá que asumir más riegos, lo que implica una mayor necesidad de asesoramiento financiero", y también de plantearse inversiones alternativas en infraestructuras, entre otras temáticas.