Para Bankinter, España es "la nueva Alemania"

Miguel Ángel Valero

Es harto significativo que la Estrategia de Inversión 2025 de Bankinter comience con una frase de Milton Friedman, Premio Nobel de Economía de 1976 y padre del ultraliberalismo económico y del monetarismo: “Nadie gasta el dinero de otra persona tan cuidadosamente como el suyo. Nadie usa los recursos de otra persona con tanto cuidado como utiliza los suyos. Así que, si quieres eficiencia y eficacia, si deseas que el conocimiento sea utilizado apropiadamente, debes hacerlo a través de los medios de propiedad privada".

Pero el titular es que España, Portugal e Irlanda, curiosamente los únicos mercados en los que Bankinter tiene presencia, son la 'nueva Alemania', porque "Alemania ha desaparecido. Al menos, tal y como la conocíamos. Porque no crece desde hace 6 trimestres. Y es probable que tampoco crezca en 2025. Y Francia sufre graves problemas de gobernanza (3 gobiernos en 2 años) y de cuentas públicas, con un Déficit Fiscal probablemente en el entorno de 6%/7% en 2025 y una ratio Deuda/PIB en el entorno del 110%, pero en franco deterioro. En ese contexto, a pesar de todo, España, Portugal e Irlanda se presentan como lo que podríamos denominar 'la nueva Alemania', capaces de mantener los crecimientos más dinámicos de la UEM".

Ramón Forcada, director del Departamento de Análisis de Mercados de Bankinter, argumenta que en 2025 los mercados "deben ir más despacio, porque en 2024 ha corrido mucho", hay poco potencial por valoraciones, y los tipos van a bajar menos de lo que se esperaba porque la inflación sigue lejos del objetivo del 2%.

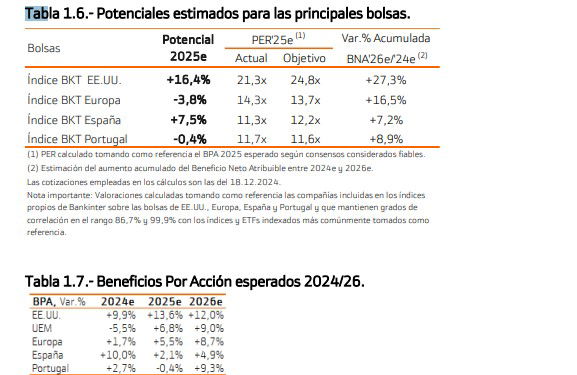

La Bolsa americana sigue ofreciendo un potencial suficientemente atractivo (16%) gracias a que la expansión de los resultados corporativos americanos sigue siendo cómodamente superior a la de los europeos, con la posibilidad de que acelere algo más. Sin embargo, Europa carece de potencial de revalorización, con la excepción de España, que tiene un 7,5%.

Sobre los beneficios por acción, Bankinter estima que, en el caso de EEUU, será del 13,6 % en 2025 y del 12% en el 2026; mientras que en Europa será del 5,5% el próximo año y del 8,7% el siguiente. En el caso de España, los beneficios por acción esperados por Bankinter se sitúan en el 2,1% el próximo año y en el 4,9% en 2026.

En cuanto a la rentabilidad de la deuda, Bankinter sitúa el bono estadounidense a diez años en el 4,2% en 2025; el 2,51% el europeo, y el 2,7% el español.

"Tiene y tendrá lugar de forma más acusada con el transcurso del tiempo un doble desacoplamiento. El primero, entre Estados Unidos y Europa. A favor del primero, en términos de PIB, inflación y tipos. Pero se manifestará también, por extensión, en la evolución de sus respectivas Bolsas, en el mismo sentido. Y con pérdida de ritmo. El segundo, desde una perspectiva global, entre las democracias liberales, por un lado, y las autocracias y dictaduras de distinta índole, por otro. Lamentablemente, una gran parte de las economías emergentes de cierto tamaño integran ya este segundo grupo, por lo que resultan difícilmente invertibles para nuestros clientes. La única excepción positiva es India", señala el informe.

Debido a un crecimiento económico muy débil, la inflación europea se moderará hacia niveles sólo ligeramente superiores al 2% de objetivo formal del BCE a lo largo de 2025/26. Por el contrario, con el PIB americano en el entorno de +3% durante los próximos trimestres, sin desempleo y probables bajadas de impuestos en 2025, la inflación americana difícilmente será inferior a 3%. Sin necesidad de reactivar el crecimiento con política monetaria, la Fed improbablemente bajará más allá del rango 3,50%/3,75%. "Sin embargo, más vale que el BCE baje tipos rápidamente, porque una inflación menos benigna de lo esperado y la depreciación aún mayor del euro por unos tipos americanos no tan bajos podrían detener sus bajadas de tipos en el rango 2,25%(Depósito)/2,40%(Crédito)", advierte el informe.

En este escenario, los expertos de Bankinter recomiendan reducir riesgo poco a poco, priorizando compañías de valor en detrimento de crecimiento, concentrando la exposición a tecnología en las más grandes con caja neta positiva y favoreciendo negocios predecibles y estables, como infraestructuras y redes de energía. En su lista, bancos americanos, compañías de defensa, así como small caps americanas, aunque en este caso sólo mediante fondos de inversión. La exposición a Bolsa europea se concentra en compañías de dividendo elevado, sostenible y con ingresos recurrentes y estables.