El BCE situará los tipos en el 2% en 2025

Miguel Ángel Valero

El Consejo de Gobierno del Banco Central Europeo (BCE) ha decidido bajar los tres tipos de interés oficiales 25 puntos básicos (pb). En particular, la decisión de bajar el tipo de interés aplicable a la facilidad de depósito —mediante el que el BCE guía la orientación de la política monetaria— se basa en su evaluación actualizada de las perspectivas de inflación, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria. El proceso de desinflación sigue avanzando. Los expertos del Eurosistema estiman que la inflación general se situará en promedio, en el 2,4% en 2024, el 2,1% en 2025, el 1,9% en 2026 (por debajo del objetivo del BCE) y el 2,1% en 2027, cuando el régimen ampliado de comercio de derechos de emisión de la UE comience a aplicarse. Para la inflación, excluidos la energía y los alimentos, la previsión es que se sitúe, en promedio, en el 2,9% en 2024, el 2,3% en 2025 y el 1,9% tanto en 2026 como en 2027, ya por debajo del objetivo.

La mayoría de los indicadores de la inflación subyacente sugieren que ésta se estabilizará de forma sostenida en torno al objetivo del 2% a medio plazo. La inflación interna ha descendido, pero sigue siendo elevada, principalmente porque los salarios y los precios en algunos sectores están aún ajustándose a la fuerte subida anterior de la inflación con un retraso considerable. Las condiciones de financiación están relajándose, dado que las recientes bajadas de los tipos de interés acordadas están reduciendo gradualmente el coste del crédito nuevo para las empresas y los hogares. No obstante, siguen siendo estrictas, debido a que la política monetaria es aún restrictiva y a que las anteriores subidas de los tipos de interés siguen transmitiéndose al saldo vivo del crédito concedido.

Los expertos del Eurosistema esperan ahora una recuperación económica más lenta que en las proyecciones de septiembre. Aunque el crecimiento repuntó en el tercer trimestre de este año, los indicadores de opinión apuntan a que se ha ralentizado en este trimestre. En conjunto, se estima un crecimiento de la economía del 0,7% en 2024, del 1,1% en 2025, del 1,4% en 2026 y del 1,3% en 2027.

La recuperación estimada se basa principalmente en el incremento de las rentas reales, que debería permitir a los hogares consumir más, y a las empresas aumentar la inversión. Con el tiempo, la desaparición gradual de los efectos de la política monetaria restrictiva debería respaldar una recuperación de la demanda interna.

El BCE tiene "la determinación de asegurar" que la inflación se estabilice de forma sostenida en su objetivo del 2 % a medio plazo, y aplicará un enfoque dependiente de los datos, en el que las decisiones se adoptan en cada reunión, para determinar la orientación apropiada de la política monetaria. En particular, las decisiones sobre los tipos de interés se basarán en su valoración de las perspectivas de inflación teniendo en cuenta los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria, sin comprometerse de antemano con ninguna senda concreta de tipos.

De esta forma, los tipos de interés aplicables a la facilidad de depósito, las operaciones principales de financiación y a la facilidad marginal de crédito disminuirán hasta el 3% y el 3,15% y el 3,4%, respectivamente, con efectos a partir del 18 de diciembre de 2024.

Sobre el Programa de compras de activos (APP) y el de compras de emergencia frente a la pandemia (PEPP), el primero está reduciéndose a un ritmo "mesurado y predecible", dado que el Eurosistema ha dejado de reinvertir el principal de los valores que van venciendo. El Eurosistema ha dejado de reinvertir íntegramente el principal de los valores adquiridos en el marco del PEPP que van venciendo, lo que está reduciendo la cartera del programa en 7,5 mm€ mensuales en promedio. El Consejo de Gobierno pondrá fin a las reinversiones en el marco del PEPP a final de 2024.

Las entidades de crédito reembolsarán los importes restantes obtenidos en el marco de las operaciones de financiación a plazo más largo con objetivo específico (Targeted longer-term refinancing operations, TLTRO) este mes, lo que concluye esta parte del proceso de normalización del balance.

"El Consejo de Gobierno está preparado para ajustar todos sus instrumentos en el marco de su mandato para asegurar que la inflación se estabilice de forma sostenida en su objetivo del 2% a medio plazo y preservar el buen funcionamiento de la transmisión de la política monetaria. Además, el Instrumento para la Protección de la Transmisión está disponible para contrarrestar dinámicas de mercado injustificadas y desordenadas que constituyan una seria amenaza para la transmisión de la política monetaria en los países de la zona del euro, lo que permite al Consejo de Gobierno cumplir con mayor efectividad su mandato de estabilidad de precios", subrayan en el BCE.

Christine Lagarde, presidenta del BCE, cree que "si no se produce una escalada de las tensiones comerciales, las exportaciones deberían respaldar la recuperación en un contexto de mejora de la demanda mundial. Las políticas fiscales y estructurales deberían aumentar la productividad, la competitividad y la capacidad de resistencia de la economía". "Es de crucial importancia adoptar sin demora políticas estructurales concretas y ambiciosas, basadas en las propuestas de Mario Draghi para mejorar la competitividad europea y las propuestas de Enrico Letta para fortalecer el mercado único".

Recuerda que los Gobiernos de los Estados miembros deberían centrarse ahora en cumplir plenamente y sin retrasos sus compromisos de consolidación fiscal, porque contribuirá a reducir los déficits presupuestarios y las ratios de deuda de forma sostenida, priorizando al mismo tiempo reformas dirigidas a favorecer el crecimiento y la inversión.

Reacciones de los analistas

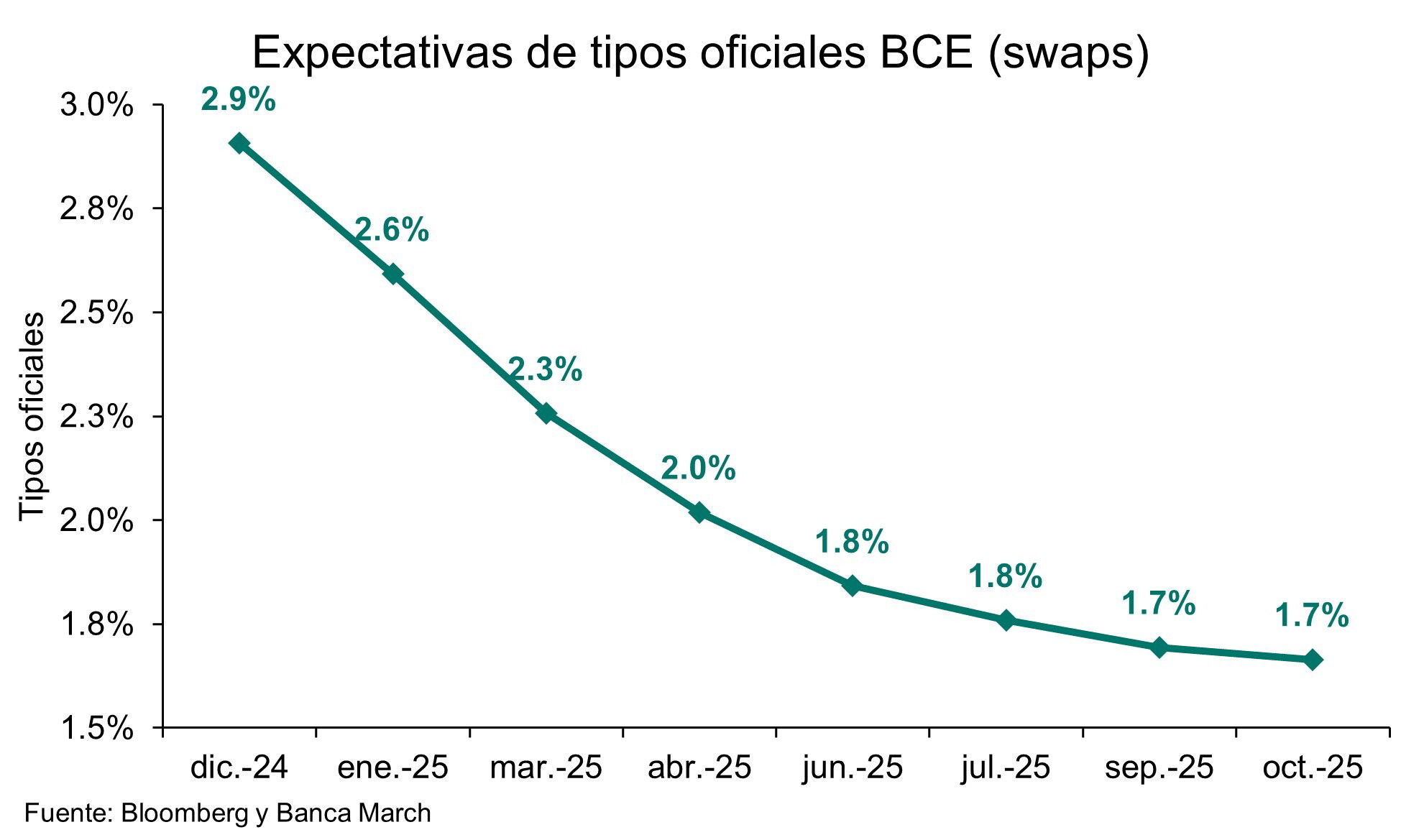

- Banca March: La debilidad económica en Europa, la incertidumbre política en los dos principales países de la Unión y una inflación remitiendo generaron la expectativa de que el BCE podría tomar un rol más activo en cuanto al recorte de tipos y al discurso oficial. Sin embargo, Lagarde opta por la vía fácil y continuista de reducir tipos en 25 p.b., manteniendo el lema de ir reunión a reunión. La única señal nueva es que se ha quitado del comunicado oficial la expresión “mantener los tipos restrictivos durante el tiempo que sea necesario”, indicando que el BCE va camino a la normalización. Además, se aclara que los tipos actuales están en niveles restrictivos, alejando la posibilidad de estar cerca de los niveles neutrales, como había sugerido algún miembro. Nuestro escenario de tipos no varía tras este discurso y seguimos anticipando 4 bajadas en 2025, lo que llevará las tasas oficiales a niveles del 2%, punto en el que nos encontraríamos en territorio neutral. Pensamos que enero podría ser el punto de desacople entre el BCE (recortando) y la Fed (manteniendo tipos).

- Carlos Balado, profesor de OBS Business School y director de Eurocofin: el BCE ha cerrado el año con la cuarta bajada de tipos, y ha reducido el tipo de depósito desde el 3,25% actual hasta el 3%. El debate previo se había centrado en si la bajada de hoy sería de 50 puntos básicos, pero los datos del PIB del tercer trimestre, mejores de lo esperado, parecen haber inclinado la decisión hacia una bajada de tipos de menor intensidad. Además, la evolución de los salarios hasta septiembre, con una subida del 5,4%, suponen un riesgo cierto para un posible repunte de la inflación y han restado argumentos en el BCE a quienes proponían un recorte mayor. Para 2025 se esperan cuatro recortes hasta dejar los tipos oficiales en el 2%, dado que la situación política de Alemania se ha complicado con la convocatoria de elecciones, Francia e Italia viven un ciclo económico bajo, y en el caso de Francia con previsión de bajo crecimiento ante la decisión de presentar una “ley especial” al Consejo de Ministros. Para asegurar la continuidad del Estado en ausencia de Presupuestos para 2025 es necesario autorizar al Gobierno a recaudar impuestos y permitir la emisión de deuda sobre la base del presupuesto de 2024. Los crecimientos de la UE del 1,3% de 2025 y del 1,7% en 2026 se han quedado altos en las circunstancias actuales de inestabilidad política.

- Virginia Pérez, directora de inversiones de Tressis: esta medida refleja la continua preocupación del BCE por el anémico crecimiento económico en la zona euro y la necesidad de mantener condiciones financieras acomodaticias. En reuniones anteriores, el BCE ha subrayado la importancia de seguir de cerca la evolución de la inflación y el crecimiento económico para ajustar su política monetaria de manera adecuada. En esta ocasión, ha presentado sus proyecciones macroeconómicas actualizadas, que incluyen una revisión a la baja de las expectativas de crecimiento y un ajuste a la baja en las previsiones de inflación. Las estimaciones señalan que la inflación se mantendrá por encima del objetivo del 2% hasta 2026. La fragilidad del entorno económico europeo, reflejada en los recientes datos negativos, como los índices PMI que muestran la contracción global de la zona euro, hace prever que el enfoque gradual de bajadas de tipos del BCE continuará en 2025. Éste deberá transitar por tiempos difíciles, lidiando con un desafío adicional: una crisis de liderazgo en el centro mismo de la Eurozona.

- En su discurso, la presidenta del BCE, Christine Lagarde, ha eliminado la referencia a la política monetaria “restrictiva”, lo que sugiere que podrían venir más recortes de tipos. De hecho, mencionó que se discutió la posibilidad de un recorte de 50 pb, aunque finalmente se optó por una reducción de 25 pb. Lagarde también señaló que los últimos datos sugieren una desaceleración en el impulso económico, con las empresas reteniendo inversiones debido a la incertidumbre. No obstante, destacó que la economía debería fortalecerse con el tiempo, aunque a un ritmo más lento de lo inicialmente esperado. La presidenta del BCE subrayó que los riesgos para el crecimiento se inclinan a la baja y hay razones para el optimismo: se prevé un fortalecimiento del gasto de los hogares y una mayor demanda global. En el ámbito fiscal, Lagarde reforzó su llamamiento a los Gobiernos para que cumplan con las nuevas reglas fiscales. En octubre, había solicitado a “empezar los esfuerzos” en este sentido, pero hoy enfatizó que los gobiernos deben implementar los compromisos “sin demora”. En este contexto, Francia, se enfrenta a dificultades para cumplir con esos compromisos en este momento. La falta de reacción del mercado ante la comunicación del BCE confirma que la bajada de tipos ya estaba descontada y no ha traído sorpresas. Aunque la actividad económica sigue siendo débil, especialmente en Alemania y Francia, el BCE mantiene su compromiso con la política de flexibilización. Se espera que el banco continúe adoptando decisiones “reunión a reunión” y mantenga su enfoque basado en los datos, sin comprometerse a una serie continua de recortes y vigilando de cerca la persistente inflación subyacente.

- Miguel Ángel García, director de Inversiones de Diaphanum: el BCE ya no menciona que mantendrá una política restrictiva el tiempo que sea necesario, aunque la evolución de los tipos seguirá dependiendo de los datos que se publiquen. Por otro lado, revisó una décima a la baja las previsiones de inflación, considerando que está bien encauzada -prevén que la inflación general media de 2024 se situará en el 2,4%, frente al 2,5% anterior, y en 2025 en el 2,1%, frente al 2,2% anterior. Para la subyacente, que no incluye energía ni alimentos, el BCE prevé una media del 2,9% en 2024 y del 2,3% en 2025, con una bajada que se retrasa por la evolución de los salarios y el sector servicios. También revisó a la baja las expectativas de crecimiento, situándolo en el 0,7% para 2024, anteriormente 0,8%, y en el 1,1% en 2025, anteriormente 1,3%, mostrando una economía débil que no va a repuntar. El BCE sigue mostrando cautela en cuanto a la posibilidad de realizar una rápida bajada de los tipos de interés, por lo que hay que esperar que siga bajando tipos a un ritmo de 25 p.b. en las próximas reuniones, a pesar de la debilidad económica que prevé para la Eurozona. En Diaphanum consideramos que la debilidad de la economía quizás debería precipitar la bajada de tipos para conseguir un mayor crecimiento, aunque el crecimiento no entra en sus objetivos, tan sólo la inflación.

- Ebury considera que la atención del BCE se ha desplazado de la inflación, que ahora parece estar ampliamente controlada, al apoyo a la actividad económica de la zona del euro. Los analistas de la fintech prevén un euro más bajo frente a la mayoría de las monedas en 2025. “La economía doméstica sigue siendo frágil, los aranceles de Trump se vislumbran en el horizonte y el BCE parece tener prisa por bajar los tipos a neutrales, o por debajo”, declaran.

- Ulrike Kastens, economista para Europa de DWS: "cuarta reducción de tipos de interés este año, y esto no será todo". El recorte es la respuesta del BCE al deterioro de los datos económicos, pero también a su confianza en que la inflación se acercará a su objetivo del 2%. Ambos aspectos se reflejan en las proyecciones. A lo largo de todo el horizonte de previsión, las proyecciones del PIB se han revisado ligeramente a la baja, mientras que se espera que la inflación promedie apenas por encima del 2% en los próximos años. La presidenta del BCE, Christine Lagarde, se mostró más confiada del panorama inflacionario, aunque aún es demasiado pronto para declarar la victoria sobre la inflación. Como era de esperar, no se comprometió de antemano con una postura futura de política monetaria, ni insinuó un nuevo recorte de tasas en enero. Dado el alto grado de incertidumbre política y económica, el BCE mantiene su enfoque basado en los datos y evalúa la situación reunión por reunión. Seguimos creyendo que el BCE está en un camino de recortes de tasas. Aunque las previsiones de crecimiento se han revisado a la baja, los riesgos a la baja para la economía aún no están suficientemente reflejados en las proyecciones del PIB. Esto debería corregirse gradualmente en 2025. Esperamos que el próximo recorte llegue en enero. Hay más recortes de tasas en el horizonte. Prevemos que el BCE reduzca la tasa de depósito al 2% en 2025.