El BCE dejará los tipos en el 2% antes del verano

Miguel Ángel Valero

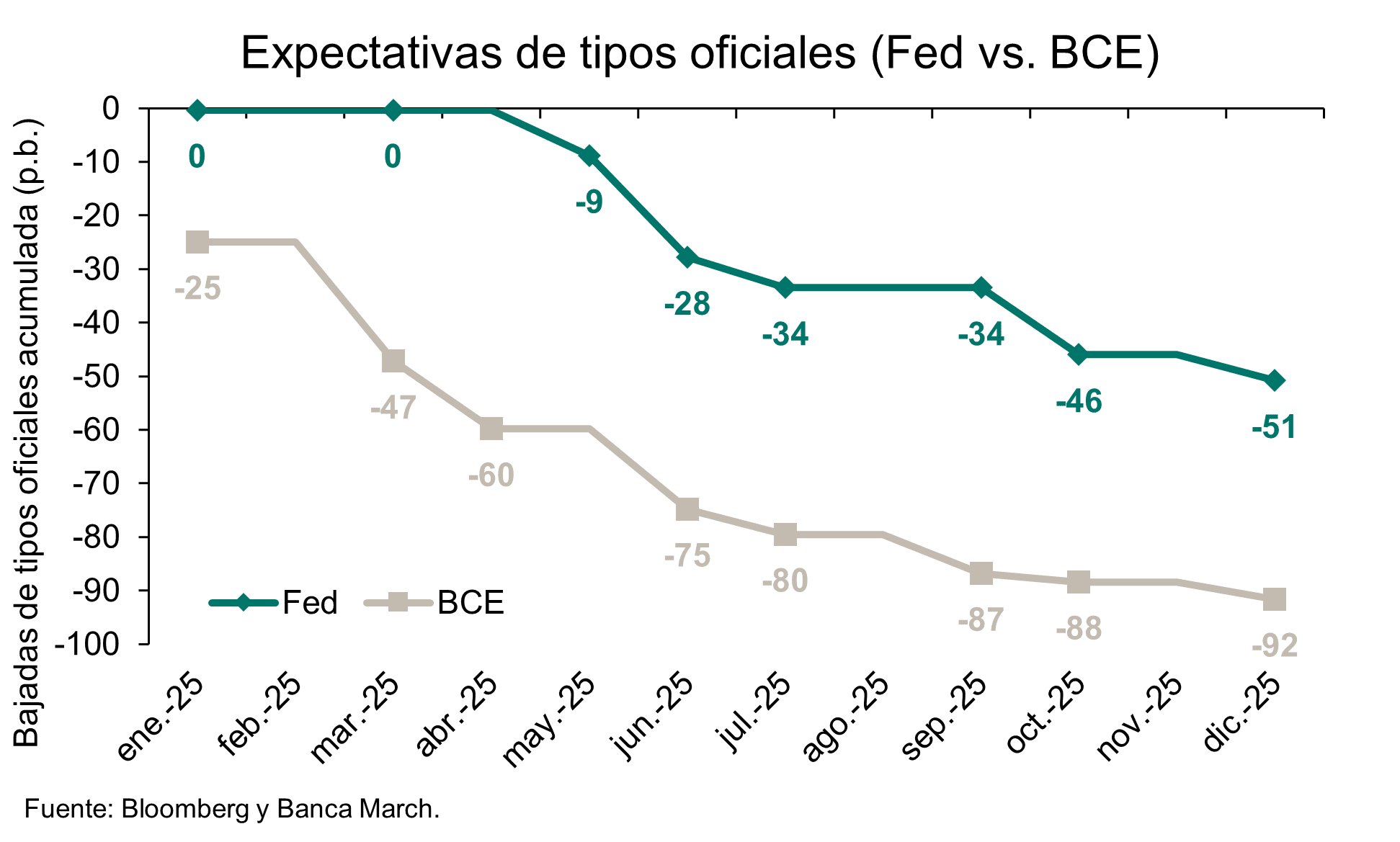

Si el Banco Central Europeo (BCE), en su primera reunión de 2025, continúa la senda de bajadas de tipos, algo que está descontado por el mercado, se marcará un nuevo punto de divergencia entre Estados Unidos y Europa, con los bancos centrales tomando distancia en su política monetaria, al igual que sucedió el verano de 2024.

HelpMyCash: El Euribor subirá pero las hipotecas se abaratarán

Los que tienen una hipoteca variable se llevarán un pequeño chasco cuando termine enero. El Euribor a 12 meses, que es el índice con el que se calcula el interés de estos productos, cerrará el mes con un valor medio de alrededor del 2,53%, según los analistas del comparador financiero HelpMyCash.com. Por lo tanto, subirá respecto al registro de diciembre de 2024,que fue del 2,436%.

Sin embargo, desde el comparador aseguran que la noticia no es tan mala como parece. Según el especialista hipotecario de HelpMyCash, Miquel Riera, “las hipotecas variables que vayan a revisarse con el valor del Euribor de enero de 2025 se abaratarán, pese a la última subida de este índice, y sus titulares podrán ahorrarse una media de algo más de 1.000€ al año”.

Pero ¿por qué se abaratarán las hipotecas variables si el Euribor sube? Desde el comparador recuerdan que el interés de estos productos no se actualiza mensualmente, sino de manera semestral o anual, dependiendo de lo indicado en el contrato. En la fecha de revisión, el banco usa el último valor publicado del índice para recalcular el tipo aplicado: si es inferior al de la anterior actualización, las cuotas bajarán, mientras que si es superior, las mensualidades se encarecerán.

Aunque el Euribor cerrará enero con un valor aproximado del 2,53%, superior al de diciembre, se trata de una cotización muy inferior a las registradas hace un semestre (3,526%)y hace un año (3,609%). “En consecuencia, los que tengan una hipoteca variable pueden estar tranquilos, porque sus cuotas bajarán si les toca una revisión en las próximas semanas”, insiste Riera.

Una persona tiene una hipoteca variable media firmada con un importe pendiente de 150.000€, un plazo de 25 años y un interés de Euribor más 1%. Si se actualiza semestralmente con el valor de enero del índice, sus cuotas bajarán de unos 836€ a unos 753 al mes, lo que supondrá un ahorro de unos 83 mensuales (unos 496€ al semestre). Y si la revisión es anual, las mensualidades se reducirán de los 843 a los 753€, aproximadamente; unos 90 menos al mes (casi 1.077€ menos al año).La bajada de las cuotas, eso sí, será mayor o menor dependiendo de las condiciones de la hipoteca que vaya a revisarse: su importe y plazo pendientes y su interés.

Aunque no perjudicará a los hipotecados, es innegable que la tendencia a la baja que llevaba el Euribor (nueve meses consecutivos de descensos) se ha truncado en enero. Pero ¿a qué se debe? Según Miquel Riera, es probable que los actores del mundo financiero hayan visto enfriadas sus expectativas sobre los próximos recortes de tipos del BCE. Antes de terminar el año, el consenso generalizado era que el BCE iba a recortar repetidamente sus tipos de interés en 2025, hasta situarlos en torno al 2% (su tipo de referencia está en el 3% actualmente). En consecuencia, el Euribor, que representa el interés medio al que los bancos europeos se prestan dinero entre sí y se anticipa a los movimientos del BCE, terminó el año con una importante bajada.

El escenario actual, sin embargo, invita menos al optimismo: la inflación de la Eurozona repuntó ligeramente en diciembre (hasta el 2,4%) y las medidas proteccionistas del presidente de los Estados Unidos de América, Donald Trump, podrían forzar al BCE a moderar su actual política de recortes. Según el especialista de HelpMyCash, eso explica por qué el Euribor harepuntado ligeramente en enero.

Aun así, las previsiones apuntan a que, de momento, el BCE recortará sus tipos en enero y en los meses posteriores, dado que no se esperan repuntes de inflación y las economías de ciertos países del continente (como Francia o Alemania) necesitan un empujón. En consecuencia, desde HelpMyCash creen que el Euribor no tardará mucho en volver a bajar, a no ser que se produzca algún imprevisto. Según Miquel Riera, “es probable que el Euribor cierre el primer semestre de 2025 con un valor de entre el 2% y el 2,25%”. Esto significa que las hipotecas a tipo variable continuarán abaratándose y que, de rebote, la banca rebajará también el interés de sus ofertas hipotecarias, por lo que se podrá financiar la compra de viviendas con un precio más bajo.

Ibercaja vaticina tres bajadas adicionales antes del verano

Cristina Gavín, jefa de renta fija y gestora de fondos de Ibercaja Gestión, cree que el mercado da por descontado que, frente a la pausa de la Fed, el BCE continuará con su proceso de bajadas en el tipo de intervención situando la facilidad de depósito en el 2,75%. "Cualquier actuación diferente, sería toda una sorpresa", admite.

El interés en la reunión radica, una vez más, no tanto en el movimiento sino en el mensaje que transmita Lagarde en la rueda de prensa posterior. El hecho de que en esta reunión no haya revisión de las proyecciones para el año "nos hace esperar que la discusión en el seno del consejo estará centrada en los últimos datos que hemos ido conociendo a lo largo del mes. Precisamente por ello, no creemos que vaya a haber cambios sustanciales en el mensaje con respecto a lo que los diferentes miembros del Consejo de Gobierno han ido transmitiendo a lo largo de las últimas semanas".

Los recientes datos de crecimiento que hablan de una desaceleración de la Eurozona para los próximos trimestres "creemos que van a pesar en las decisiones de política monetaria y nos llevan a descontar que veríamos al menos tres bajadas adicionales antes de verano, que situaría la facilidad de depósito en el 2%".

Tan solo los temores sobre los efectos que las medidas anunciadas por la nueva Administración Trump puedan tener sobre la economía europea, y sobre todo en materia de precios, puede hacer variar la senda de bajadas teniendo en cuenta que el BCE ha reiterado que sus actuaciones van a ser “dependientes de los datos” y que las decisiones se irán tomando reunión a reunión.

Por su parte, Daniel Loughney, director de Renta Fija para MIFL (Mediolanum International Funds) espera que el BCE recorte su tipo de interés objetivo en un 0,25% hasta el 2,75% y apunte hacia nuevos recortes de tipos este año. Dado que la presidenta del BCE, Lagarde, ha comentado recientemente que el proceso desinflacionista continúa y que la inflación se situará en el objetivo en 2025, es probable que el BCE corrobore, como mínimo, las expectativas del mercado de un nuevo recorte de 75 puntos básicos este año, situando el tipo objetivo en el 2 %. "Vemos los riesgos sesgados hacia una orientación más agresiva, dados los recientes débiles datos del núcleo de Europa, en particular de Alemania", subraya.

Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas, también cree que está descontado un recorte de 25 puntos básicos en la reunión del BCE del jueves “y otro más, probablemente, en marzo”. También confía en que los recortes irán más allá de esa fecha, “sobre todo teniendo en cuenta el estado en que se encuentra la economía de la zona euro". Sin embargo, la fintech ve mucha más incertidumbre sobre el ritmo y alcance de la flexibilización a medio plazo.

Los analistas de Ebury creen que el interés de la reunión del jueves estará centrado en la dependencia de los datos: “Cualquier comunicación que muestre una mayor preocupación entre los responsables políticos sobre la situación económica del bloque, podría hacer que el euro devolviese parte de sus recientes ganancias, ya que los mercados pueden descontar a un ritmo más agresivo de los recortes del BCE”. Por el contrario, creen que "la manifestación de una mayor confianza en que la evolución económica de la Eurozona está dando un giro, podría ayudar al euro a mantener sus avances, y tal vez extenderlos”.

Pictet: recortes de 25 pb en cada reunión hasta julio

Frederik Ducrozet, director de investigación macroeconómica en Pictet WM, vaticina recortes de 0,25% en cada reunión hasta julio, hasta el 1,75% de tipo terminal, por debajo del neutral. Explica que el BCE en su reunión de diciembre de 2024 recortó tipos por tercera vez consecutiva, de manera unánime, con algunos miembros defendiendo un mayor recorte. Se eliminó de la declaración que los tipos se mantendrían "restrictivos el tiempo necesario", dada la convergencia de la inflación hacia 2% para 2025

"Ahora esperamos un nuevo recorte de 0,25% para dejar la facilidad de depósito bancario al 2,75%. La decisión está totalmente descontada en el mercado y puede tener impacto limitado, especialmente si el BCE no se compromete respecto al futuro. De momento los comentarios de los miembros del consejo de política monetaria Klaas Knot y Villeroy de Galhau han sido moderados, con apoyo a recortes consecutivos las próximas dos reuniones", señala.

Hay tres argumentos principales para justificar la continuidad de los recortes de tipos de interés. En primer lugar, los datos macroeconómicos desde la reunión de diciembre no han sorprendido significativamente al alza. El PMI compuesto ya fue débil en diciembre y apunta a crecimiento moderado el cuarto trimestre. En enero ha habido una pequeña sorpresa positiva en la estimación preliminar de S&P Global del índice compuesto de gerentes de compras para la euro zona, que ha subido a 50,2, por encima de la marca que separa crecimiento de contracción. Pero la confianza de los consumidores no ha repuntado significativamente y no cambia el panorama de modesto crecimiento, que desafía la previsión del BCE de una recuperación impulsada gracias al consumo privado en 2025. Además, sigue hay un alto grado de confianza respecto a que la inflación convergerá hacia el objetivo del banco central este año. Aunque la mayor parte del proceso des inflacionario ha quedado atrás y el último tramo es más difícil, dada la inflación del 4% desde principios de 2024 en los servicios, hay signos de moderación y el BCE confía en que el ritmo de aumento de salarios disminuya este año.

También hay que tener en cuenta que en el BCE hay un razonable consenso respecto a que el tipo de interés neutral -que ni estimula ni restriñe la actividad económica- se sitúa en torno al 2 %. Incluso los 'halcones' reconocen que la inflación converge hacia el objetivo, lo que respalda una posición menos restrictiva. En palabras de Isabel Schnabel, miembro del consejo de gobierno del BCE, hay cautela respecto a qué hacer una vez se haya alcanzado el tipo de interés neutral, pero será objeto de discusión para marzo o más tarde.

"De manera que mantenemos un escenario de recortes de tipos de 0,25 % en cada reunión hasta julio hasta dejar el depósito bancario en 1,75%, ligeramente por debajo del tipo de interés neutral", insiste.

Dave Chappell, Senior Fund Manager, Fixed Income de Columbia Threadneedle Investments, considera que "la situación en la Eurozona justifica que el BCE adopte medidas adicionales para reducir los tipos. La inflación se está moviendo hacia el objetivo, aunque algunas áreas del sector servicios se están quedando algo rezagadas, y el crecimiento sigue siendo tibio en varios países. En las últimas semanas, sin embargo, parece que algunos miembros del Comité están empezando a preocuparse por las posibles consecuencias de una agenda comercial agresiva de Trump, qué efectos pueden tener las políticas de 'America First' en las exportaciones europeas, las importaciones chinas al continente y los movimientos de divisas que pueden frenar los progresos realizados en materia de inflación".