El BCE bajara 0,25 puntos los tipos y hará una pausa en abril o en mayo

Miguel Ángel Valero

De cara a la reunión del Consejo de Gobierno del Banco Central Europeo del jueves 6 de marzo, los analistas de Banca March esperan un nuevo recorte de -25 puntos básicos (pb). de los tipos situando en el 2,5% la facilidad de depósito, pero dejará la puerta abierta a una pausa en abril a la espera de conocer más datos de inflación y actividad durante el primer trimestre de 2025. Esta nueva rebaja daría continuidad al recorte de 100 pb realizado durante 2024 y los -25 de enero, alcanzando una reducción total de -150 pb en menos de un año.

Esta nueva rebaja ya está descontada en los mercados de futuros y la atención se centrará más en las nuevas previsiones macroeconómicas que presentará la autoridad monetaria y sobre todo en las posibles pistas sobre sus próximos pasos. En las últimas semanas, las declaraciones de los distintos miembros del Consejo de Gobierno del BCE están divergiendo a medida que los tipos se acercan a los niveles considerados neutrales lo que justificaría una postura más cauta de cara a nuevos recortes del precio del dinero –algunos miembros han apuntado que la actual política monetaria ya no es restrictiva y que no hay prisa por seguir bajando los tipos (Schnabel), mientras que otros, alertaban sobre el riesgo de tardar demasiado en situarlos en niveles más bajos (Wunsch y otros) –.

Cristina Gavín, jefa de Renta Fija y gestora de fondos de Ibercaja Gestión, habla de "gran expectación" ante la reunión del BCE: "el mercado da por hecho que veremos una nueva bajada en el tipo de intervención de 25 pb que situará la facilidad de depósito en el 2.5%. La clave, como casi siempre, estará en el mensaje que transmita Lagarde en la rueda de prensa posterior. Especialmente interesante porque en esta reunión conoceremos la actualización del cuadro de proyecciones macroeconómicas de la autoridad monetaria europea donde veremos qué espera el BCE en lo que a materia de crecimiento e inflación se refiere".

Las amenazas arancelarias de Trump hacia Europa y las previsiones de incremento de gasto en defensa anticipan una elevación de las predicciones inflacionistas en la Eurozona que pueden frenar la senda de bajadas llevadas a cabo hasta ahora. De hecho, a lo largo de los últimos días hemos asistido a declaraciones de miembros del Consejo de Gobierno como Schnabel que nos estaríamos acercando al punto donde será necesario introducir el debate sobre si la posibilidad de pausar o detener el proceso de bajada de tipos llevado a cabo hasta ahora.

En este escenario, la posibilidad de una pausa en alguna de las próximas reuniones, -más probable en mayo que en abril- gana cada vez más enteros, y a partir de ahí, con un nivel de neutralidad establecido en el rango 1.75%-2.25% y en función del contexto geopolítico y de los datos de precios y crecimiento que vayamos conociendo, "habrá que estar atentos al sesgo que muestre el BCE de cara a la segunda parte del año".

Un análisis de Lazard Frères Gestion considera que "Europa se enfrenta con optimismo a las adversidades. El dinamismo económico se mantiene, sobre todo en España, donde la actividad industrial sigue destacando. El mercado laboral sigue una trayectoria saludable. A pesar de las buenas cifras de desempleo para el conjunto de Europa, las tensiones en el mercado laboral se están relajando. Para el BCE, se trata de una buena noticia. Tras aumentar un 5,3% en su punto álgido el año pasado, el crecimiento salarial, que genera la inflación en los servicios, debería volver a la normalidad en 2025. se trata de una condición importante para flexibilizar la política monetaria"

Dave Chappell, Senior Fund Manager, Fixed Income de Columbia Threadneedle Investments, explica que "nuestro pronóstico es que el BCE llevará a cabo un recorte de tipos de 25 pb el jueves. Algunos miembros del Consejo de Gobierno han sugerido recientemente que la política monetaria se está acercando a un nivel que ya no es restrictivo, por lo que su nuevo discurso podría suavizar su postura anterior de que siga siendo restrictiva. La incertidumbre en torno a la política comercial con EEUU sigue siendo muy elevada, y los riesgos geopolíticos están aumentando, nada de lo cual es bueno para la confianza de los consumidores ni tampoco de las empresas. Creemos que el BCE considerará prudente seguir ofreciendo una orientación de futuro a corto plazo".

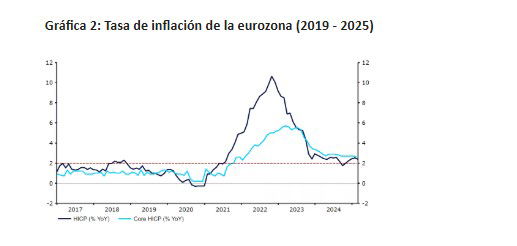

Quasar Elizundia, Estratega de Investigación de Mercados de Pepperstone, resalta que el dato de inflación en la zona euro —que se ubicó en 2.4% anual en febrero, ligeramente por encima de la previsión de 2.3%— continúa apoyando la expectativa de un recorte de tasas por parte del BCE. Si bien la energía y los servicios mostraron cierta moderación en sus incrementos, el alza en alimentos no procesados (3.1%) y bienes industriales no energéticos (0.6%) sugiere que la dinámica de precios aún requiere vigilancia. En este contexto, la inflación subyacente descendió a 2.6%, manteniéndose por encima de lo esperado, pero marcando su nivel más bajo desde enero de 2022.

Ebury: "Acercándonos a la neutralidad"

En enero, el BCE bajó los tipos otros 25 pb, lo que supuso la quinta reducción en este ciclo de recortes. La política monetaria se está acercando claramente a la neutralidad, pero, al situarse en el 2,75%, el tipo de depósito sigue estando 50 pb por encima del límite superior del rango neutral, estimado por el BCE en 1,75-2,25% en un informe de febrero. Aunque el Consejo sigue proporcionando orientaciones de carácter ambiguo a los mercados, y Lagarde volvió a insistir en enero sobre la necesidad de un enfoque basado en los datos, "la dirección a seguir no podría ser más clara, teniendo en cuenta la debilidad de la actividad económica de la Eurozona", opinan en el análisis Acercándonos a la neutralidad Matthew Ryan, director de Estrategia de Mercado de Ebury, y Roman Ziruk, analista Senior de Mercado.

El panorama económico de la Eurozona no ha cambiado mucho desde la última reunión del BCE en enero, aunque quizá se hayan publicado más noticias positivas que negativas. El PIB del cuarto trimestre se revisó al alza, con un modesto crecimiento del 0,1%. El PMI compuesto se situó en 50,2 en febrero, al mismo nivel que el mes anterior, y aunque se necesite una lupa para apreciar la expansión, los datos de 2025 han sido mejores que los del cuarto trimestre. Sin embargo, sigue habiendo claros riesgos para las perspectivas económicas, y así lo recalcará el BCE el jueves.

Aunque aún no hay detalles concretos sobre las restricciones comerciales que Trump pretende imponer a la UE, el presidente de EEUU ha introducido nuevos aranceles del 20% dirigidos a China, y del 25 % al acero y el aluminio. "Creemos que el impacto directo de las restricciones comerciales en la Eurozona probablemente será reducido, aunque el que probablemente se produzca en la confianza de los consumidores y las empresas no será desdeñable. Teniendo esto en cuenta, creemos que es probable que el jueves se produzca una ligera revisión a la baja de las previsiones de crecimiento por parte del BCE para el 2025 (+1,1% en diciembre)", señalan los expertos de la fintech.

Desde la reunión de enero, los datos de la inflación no han empeorado, aunque tampoco han mejorado significativamente. Es probable que la presidenta Lagarde vuelva a insistir en que los riesgos inflacionistas siguen siendo elevados, por las fuertes presiones salariales y una incertidumbre geopolítica que podría alzar los precios de la energía. No obstante, es poco probable que se produzcan cambios significativos en las previsiones de la inflación, y las previsiones para los precios del consumo, generales y subyacentes, podrían mantenerse (en gran medida) sin cambios respecto a diciembre, en el 2,1% y el 2,3%, respectivamente.

"Lo que realmente interesará a los mercados es la opinión del BCE con respecto al nivel neutro de los tipos. Estamos empezando a ver síntomas de desacuerdo, y algunos de los miembros más hawkish del BCE han empezado a oponerse a nuevos recortes. Entre ellos se encuentra Isabel Schnabel, miembro del Consejo, que el mes pasado argumentó que ya no estaba claro si la política monetaria seguía siendo 'restrictiva', y que en la reunión de marzo debería debatirse si se debe seguir calificándola de esa manera. No creemos que se deje de calificar como 'restrictiva' esta semana, aunque podríamos ver una suavización en los comunicados del BCE que apunte a un ritmo más lento de recortes en el futuro. Es probable que las comunicaciones de Lagarde sigan siendo de carácter dovish, sobre todo por la incertidumbre que existe en torno a las consecuencias económicas del proteccionismo comercial de Estados Unidos y su geopolítica", añaden.

"Es posible que la presidenta comunique que el tipo de interés oficial se está acercando a los niveles neutrales, lo que podría indicar a los mercados que los recortes están llegando a su fin. Sin embargo, no esperamos ninguna orientación explícita con respecto a los siguientes pasos del BCE, y es probable que Lagarde insista en que la política monetaria se fijará reunión tras reunión. Este enfoque debería dar cierta flexibilidad al BCE ante los escenarios variados que se pueden acontecer con los aranceles de Trump y las negociaciones de paz con Ucrania", subrayan.

"Por ahora, no hemos observado indicios suficientes que puedan alterar la senda de tipos establecida por el BCE, y seguimos previendo otro recorte en abril, además del de la reunión de esta semana. Aunque la evolución del crecimiento nos ha resultado relativamente alentadora últimamente, y observamos que la inflación sigue siendo elevada, no creemos que sea suficiente para alterar el rumbo de los tipos. Si el BCE sugiere que se pueda producir un recorte en abril y apunta a la posibilidad de tipos por debajo del 2% a lo largo de este año, podríamos ver cierta debilidad en el euro el jueves", concluyen.