El apetito por los centros de datos parece insaciable

Miguel Ángel Valero

La resistencia de las infraestructuras sigue a prueba. A principios de 2024, el optimismo con respecto a las bajadas de tipos hizo esperar que el mercado de infraestructuras iniciara su recuperación. Sin embargo, a medida que esas expectativas de recortes tempranos de tipos se fueron sustituyendo por una previsión de reducciones que se producirían más adelante en el año, el mercado de infraestructuras permaneció en modo defensivo, con una falta de actividad de transacciones que llevó a una restricción del flujo de fondos hacia el mercado. Incluso en este entorno, el rendimiento de la clase de activos de infraestructuras ha seguido siendo sólido. De cara al futuro, con un descenso de la inflación y unas previsiones decrecimiento económico poco destacables, las características defensivas de las infraestructuras volverán a estar en el punto de mira de los inversores.

"Se espera que la inflación y los tipos de interés desciendan, lo que debería provocar un alivio para los costes de las infraestructuras, pero al mismo tiempo es probable que la subida de la inflación reduzca los beneficios", subraya un análisis de DWS. Los tipos de interés se han mantenido más altos de lo esperado en Europa y Estados Unidos, pero el repunte inflacionista que los bancos centrales han estado tratando de controlar ya ha pasado en gran medida; el Banco Central Europeo (BCE) comenzó su ciclo de recortes en junio y el Banco de Inglaterra (BoE) y la Reserva Federal seguirán su ejemplo en lo que queda de año.

A corto plazo, el impacto de este panorama macroeconómico es significativo para el mercado de infraestructuras, dado el impulso a los beneficios que el entorno inflacionista ha dado a algunos activos, mientras que los tipos de interés más altos han aumentado los costes del servicio de la deuda y de los gastos de capital (capex). De forma significativa, un entorno de tipos más bajos debería contribuir a que se produzcan más transacciones en el mercado, ya que tanto compradores como vendedores consideran que el mercado y los activos han tenido en cuenta la subida de los tipos y se han ajustado a ella.

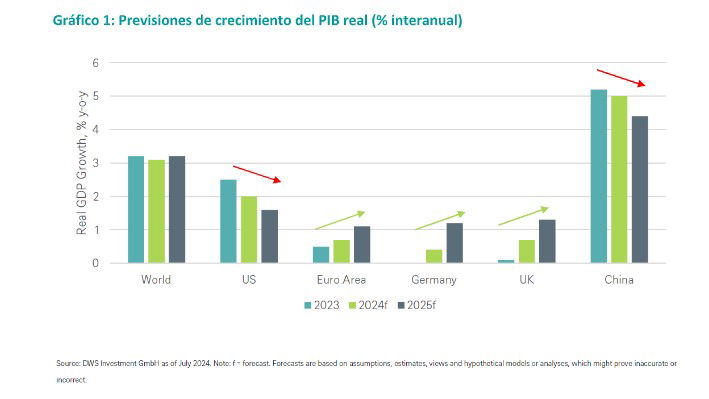

Se espera que el crecimiento económico en Europa se acelere, pero la combinación de unos tipos que siguen siendo elevados y unas condiciones económicas exteriores débiles, con la ralentización de las economías china y estadounidense, podría limitar el crecimiento de la región a niveles poco destacables.

El consumo privado debería convertirse en un motor más importante del crecimiento, ya que la inflación ha bajado y los salarios han subido, aunque los niveles de inversión de las empresas y la industria podrían limitar las perspectivas de crecimiento en ámbitos como la construcción. Una vez más, este escenario de crecimiento será importante para el rendimiento de la clase de activos de infraestructuras; aunque todos los activos deberían tener protección frente a las caídas, los activos comerciales que se han beneficiado de una mayor inflación en los últimos años estarán ahora más expuestos al entorno de crecimiento lento, sin el beneficio de unos niveles elevados de generación de efectivo.

Los negocios contratados y regulados con perfiles de demanda más seguros deberían presentar perfiles de rentabilidad más sólidos, en un entorno de demanda débil, "aunque observamos que sigue habiendo presión sobre los activos regulados por parte de los reguladores con respecto a las presiones del coste de la vida y los periodos de revisión regulatoria", precisan en DWS.

Queda por ver cómo evolucionará el panorama económico a largo plazo. Tras años de inflación benigna y bajos tipos de interés, el anterior equilibrio económico ha llegado, indudablemente, a su fin, pero el nivel en el que la inflación y los tipos puedan asentarse dependerá de numerosos asuntos contrapuestos. Desde una perspectiva inflacionista, las principales tendencias temáticas de inversión, como la demografía, la digitalización, la desglobalización y la descarbonización, podrían mantener elevados los niveles de gasto. Sin embargo, el desconocido impacto en la productividad de las mayores eficiencias derivadas del uso de la inteligencia artificial (IA) y otras tecnologías podría ser desinflacionista.

En la situación actual, las expectativas de recorte de tipos se han moderado hasta ahora en 2024, ya que el crecimiento económico y la inflación subyacente se han mantenido por encima de las expectativas. Esto es un buen indicio de que es muy poco probable que los recortes se dirijan hacia niveles anteriormente moderados. Sin embargo, al haber pasado ya el punto álgido del periodo inflacionista relacionado con la crisis posterior a la pandemia y la de Rusia-Ucrania, se espera que los tipos de interés interbancarios se vuelvan más acomodaticios.

El Strategic Outlook DWS sobre infraestructuras 2024 destaca cuatro conclusiones:

- Los activos de infraestructuras han visto cómo su rendimiento seguía capeando el entorno de tipos más altos. Los datos de una serie de índices de referencia del mercado privado apuntan ahora a otro año fuerte de rentabilidad de la renta variable en 2023, aunque las condiciones en 2024 para las empresas seguirán siendo difíciles, desde una perspectiva macroeconómica.

- Los sectores que dependen en gran medida de los gastos de capital han sido los más afectados por la actual coyuntura de tipos, lo que ha ejercido presión sobre las valoraciones. Los elevados costes de la construcción y la mano de obra agravaron las presiones derivadas del aumento del coste del capital.

- A medida que bajen los tipos de interés, esperamos que el mercado de transacciones se acelere, lo que debería resolver las restricciones de liquidez en el mercado de captación de fondos. El retraso en la bajada de tipos, y la consiguiente reticencia a sacar activos al mercado, ha reemplazado al efecto denominador como factor clave que afecta a la captación de fondos.

- Las elecciones continúan estando en el punto de mira de los inversores en infraestructuras, y el apetito por los centros de datos continúa creciendo. Aunque lademanda adicional, impulsada por la IA, ha reforzado una cartera ya de por sí alcista, se espera que el almacenamiento en la nube, la soberanía de los datos y las limitaciones de capacidad sean factores que impulsen nuevas necesidades de centros de datos.