El Año de la Serpiente de Madera llega a China con malos augurios

Miguel Ángel Valero

2025 es para China el Año de la Serpiente de Madera, que comienza el 29 de enero. En el pasado, este signo del zodiaco no ha sido un buen augurio para los mercados bursátiles: el crack de 1929, que pasó a la historia como el Viernes Negro, se produjo bajo este signo. El proveedor del índice bursátil Hang Seng de Hong Kong concluyó que el índice perdió una media del 14% en los años serpiente durante este periodo, lo que sitúa al signo del reptil al final de los doce signos del zodiaco.

China continúa siendo la segunda mayor economía del mundo, pero atraviesa una desaceleración estructural. A pesar de ello, su enorme mercado interno, su liderazgo en sectores clave como tecnología y su ambición de avanzar en la transición hacia una economía más sostenible, continúan situándolo como un destino estratégico para la inversión y el comercio internacional.

Para España, China representa uno de sus socios comerciales más relevantes fuera de la Unión Europea, con una relación económica que ha crecido significativamente en la última década. Sin embargo, el contexto global y las particularidades internas de China plantean un panorama mixto, repleto tanto de oportunidades como de desafíos para las empresas españolas.

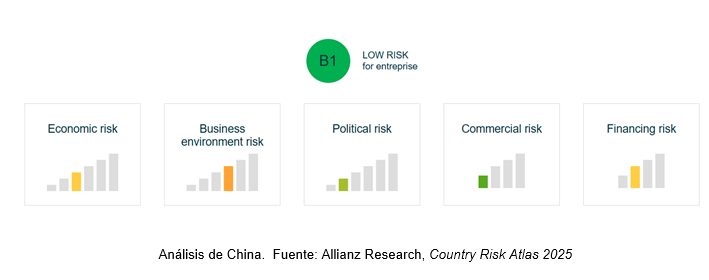

En este contexto, Solunion, la compañía de seguros de Crédito, de Caución y de servicios asociados a la gestión del riesgo comercial, analiza las fortalezas y debilidades de la economía china, destacando las estrategias necesarias para que el tejido empresarial español triunfe en este mercado, mediante la evaluación global que ofrece el informe “Riesgo País” de Allianz Trade, uno de sus accionistas.

China sigue siendo una de las mayores economías del mundo y un centro clave para el comercio global, exhibiendo una gran resiliencia estructural. Así, una de sus principales fortalezas radica en su papel como motor de la innovación tecnológica. El país está avanzando rápidamente en manufactura avanzada, inteligencia artificial, 5G y energías renovables, sectores en los que busca liderar a nivel mundial. Además, cuenta con una amplia infraestructura logística y una fuerza laboral altamente capacitada en tecnologías avanzadas.

Su mercado interno, impulsado por la creciente clase media, sigue siendo una gran fortaleza. Aunque el consumo ha mostrado cierta debilidad recientemente, el poder adquisitivo de los hogares, especialmente para bienes de consumo premium, donde España puede competir con productos de calidad, se sitúa como un factor relevante.

Pero China se enfrenta a importantes desafíos estructurales. La alta deuda corporativa y el sobreendeudamiento de los hogares son riesgos significativos, especialmente en un contexto de incertidumbre global. Además, el sector inmobiliario, históricamente un pilar del crecimiento, se encuentra en una profunda crisis, lo que limita su capacidad para seguir impulsando la economía.

Las exportaciones españolas a China han crecido significativamente en la última década, centradas principalmente en sectores de alto valor añadido. En esta línea, destaca la relevancia de los productos agroalimentarios españoles, como el vino, el aceite de oliva, la carne de cerdo y otros alimentos gourmet, que tienen un gran reconocimiento en el mercado chino. La clase media china busca cada vez más productos de calidad y origen europeo, ofreciendo una gran oportunidad para las empresas españolas que quieran expandir su presencia en el sector agroindustria y alimentación.

En paralelo, China ha asumido el compromiso de ser neutra en carbono para 2060, lo que ha acelerado la inversión en energías renovables, particularmente en energía solar, eólica y almacenamiento de energía. En consecuencia, España, como líder en energías renovables, tiene un potencial significativo para colaborar con China en tecnología, consultoría y proyectos conjuntos

.Por otro lado, y constituyendo una de las palancas de crecimiento impulsadas desde Pekín, resalta el sector tecnológico (innovación). En este contexto, el plan estratégico de China para avanzar en la cadena de valor global ofrece oportunidades para empresas españolas especializadas en inteligencia artificial, robótica, automatización industrial y biotecnología. La experiencia española en estos campos puede complementarse con la capacidad de implementación a gran escala de China.

A su vez, la expansión del sector servicios en China abre la puerta a empresas españolas que ofrezcan servicios financieros, seguros o consultoría estratégica. Además, el expertise español en sostenibilidad, urbanismo y planificación puede resultar atractivo en un contexto donde las ciudades chinas están en plena transformación hacia modelos más sostenibles

“La industria europea del automóvil va a tener que acelerar su transformación para ser capaz de competir con los nuevos fabricantes chinos, mejor posicionados en un sector en pleno cambio por las disrupciones tecnológicas e imposiciones regulatorias. La automoción en España se ve amenazada por estos cambios, pero también aparecen oportunidades para capturar al menos una parte de los beneficios de la electrificación”, indica Iñaki Ballesteros, coordinador de Analistas Zona Norte de Solunion España.

“Los fabricantes europeos deben intensificar la inversión, lo cual va a suponer el desarrollo de sectores vinculados, como las baterías, el reciclaje, ingeniería y eficiencia energética, infraestructuras de recarga vinculadas a energías renovables, desarrollo de software y servicios digitales o mantenimiento de los nuevos vehículos, entre otros. Al mismo tiempo, veremos futuras alianzas e inversión directa de fabricantes chinos en nuestro territorio. Todo ello va a suponer un cambio, pero también una oportunidad para la industria auxiliar española”, concluye este experto

Andbank: Cuidado con el capitalismo dirigido

"¿Debería la renta variable de China ocupar un lugar estructural en mi cartera?", se cuestiona Alex Fusté, economista jefe y director de Inversiones del grupo Andbank. Como gran exportador con vastas reservas, China da prioridad a la deuda en primer lugar, a la divisa en segundo y a la renta variable en último, en contraste con EE.UU. El interés de Pekín por desarrollar un mercado de deuda profundo se alinea con su objetivo de convertir el renminbi en divisa de reserva mundial.

A pesar de los esfuerzos de Pekín por rejuvenecer sus mercados de renta variable mediante medidas de estímulo, persisten importantes retos. En el centro está el "capitalismo de los Juegos del Hambre", en el que Pekín impulsa una competencia feroz en sectores clave como los paneles solares y los vehículos eléctricos. Los gobiernos provinciales y los bancos respaldados por el Estado desempeñan un papel crucial en el apoyo a estas industrias para cumplir los ambiciosos objetivos nacionales de producción. Este entorno hipercompetitivo suele traducirse en un exceso de oferta de productores -a veces más de 100 en un mismo sector-, lo que da lugar a precios insostenibles. Aunque esto proporciona a los consumidores chinos opciones asequibles (por ejemplo, vehículos eléctricos por debajo de 10.000$), socava la rentabilidad y crea un panorama poco atractivo para los inversores.

"A diferencia de los mercados libres, donde la oferta y la demanda optimizan la producción y el valor para el accionista, el modelo estatal chino prioriza los objetivos políticos sobre los beneficios. A escala internacional, estas políticas, como el exceso de producción que inunda los mercados mundiales y alimenta las tensiones comerciales, debilitan aún más las perspectivas de la renta variable china", advierte este experto.

Al considerar la renta variable china, los inversores deben evaluar cuidadosamente dos factores clave: la medida en que las políticas gubernamentales permiten que los precios de las acciones se muevan libremente y si un sector es vulnerable a feroces intervenciones reguladoras. En general, los sectores que quedan fuera del foco estratégico directo de Pekín tienden a experimentar menos interferencias estatales. Entre los sectores más destacados figuran:

- Casinos (Macao): Al operar en gran medida fuera del alcance de la normativa de China continental, el sector de los casinos está aislado de las presiones nacionales y se beneficia de una menor competencia dentro de su mercado;

- Plataformas especializadas de Internet: Los actores dominantes como Alipay, Baidu y WeChat mantienen posiciones fuertes similares a monopolios, mientras que otros como JD.com y Alibaba siguen generando flujos de caja saludables a pesar de los desafíos competitivos, a diferencia de los sectores atrapados en intensas batallas regulatorias;

- Energía: El sector energético está en gran medida protegido de la volatilidad regulatoria debido a la prevalencia de empresas estatales, que operan con un estatus de cuasi monopolio y se benefician de la protección del gobierno;

- Educación: Tras la ofensiva reguladora de 2021 sobre la educación extraescolar, el sector se ha consolidado, con actores líderes que ahora ocupan posiciones dominantes y riesgos de competencia reducidos.

Aunque persisten los riesgos normativos, la creciente sensibilidad de Pekín a la estabilidad del mercado de renta variable, junto con las recientes consolidaciones en sectores clave, indica una menor probabilidad de nuevas interferencias significativas. En consecuencia, los inversores deberían considerar una estrategia sectorial específica, centrada en industrias con una participación estatal limitada, evitando al mismo tiempo una amplia exposición al mercado chino. Este enfoque prudente y selectivo ofrece una vía equilibrada para navegar por el panorama de la renta variable china.

DWS: la flexibilidad, el lema de los inversores en el año de la Serpiente

En DWS reconocen que el Año de la Serpiente no ha sido un buen augurio para los mercados bursátiles. "Pero las serpientes también están asociadas a la sabiduría, la adaptabilidad y el pensamiento estratégico en la astrología china. Son conocidas por su capacidad para moverse con paciencia y precisión por terrenos complejos, características especialmente relevantes cuando analizamos las perspectivas económicas y del mercado de capitales para China en 2025", afirma Ivy Ng, Chief Investment Officer (CIO) para la región Asia-Pacífico (APAC).

China puede haber dado señales de vida en el último trimestre de 2024, cuando el producto interior bruto (PIB) real subió con fuerza, gracias a las medidas de apoyo a la política económica introducidas en septiembre. Sin embargo, en 2025 se espera que los nuevos aranceles estadounidenses y otras restricciones a la exportación pesen mucho sobre la economía china. “Incluso si Washington utiliza estos aranceles principalmente como moneda de cambio táctica, su introducción podría frenar aún más el crecimiento a partir del segundo trimestre de 2025”, afirma la CIO de APAC. Aunque China ha diversificado sus relaciones comerciales desde el primer mandato de Donald Trump -sobre todo con los países de la Asociación de Naciones del Sudeste Asiático (ASEAN)-, Estados Unidos sigue siendo un socio comercial importante. Cualquier escalada en el conflicto comercial repercutirá en las exportaciones.

Ante este reto, China mantendrá un déficit presupuestario más elevado, de al menos el 13% del PIB en 2025, ya que continúan las importantes iniciativas políticas de 2024, incluidos los programas para impulsar el consumo y la inversión en modernización. Para financiar estas medidas, es probable que siga aumentando la emisión de bonos del sector público. “Sin embargo, estas medidas están más encaminadas a reducir los riesgos económicos a la baja que aumentar el potencial alcista", explica Ng.

Para contrarrestar las posibles presiones sobre el comercio, Pekín también tiene la opción de devaluar aún más el renminbi, lo que podría suponer cierto alivio para los exportadores, al menos a corto plazo. “Sin embargo, estas medidas también podrían afectar a otras divisas de la región, especialmente las de países con fuertes lazos comerciales con China. Estas fluctuaciones de los tipos de cambio podrían provocar una mayor volatilidad en los mercados mundiales”, advierte la CIO de APAC.

Ng espera que las Bolsas chinas coticen inicialmente en un rango estrecho. Un avance en las relaciones entre EE.UU. y China a finales de este año podría proporcionar cierto alivio, pero hasta entonces, las incertidumbres en torno a los aranceles, las tensiones geopolíticas y la debilidad de la demanda interna seguirán manteniendo cautelosos a los inversores. “El principal motor del sentimiento de los mercados será la evolución de los beneficios empresariales”, señala.

Aunque las perspectivas de una mejora significativa a corto plazo no son especialmente buenas, hay al menos indicios iniciales de que se está tocando fondo. Las declaraciones de la reciente Conferencia Central de Trabajo Económico, según las cuales podrían surgir estímulos económicos adicionales, son alentadoras. Sin embargo, su alcance y calendario dependerían probablemente de factores externos como la política comercial estadounidense y las condiciones generales del mercado. Sólo en la segunda mitad del año podrían aparecer signos más significativos de estabilización, cuando se recuperen las transacciones en el mercado inmobiliario y mejoren las condiciones económicas generales.

En contraste con la renta variable, los mercados de renta fija chinos deberían ofrecer una relativa estabilidad a pesar de los crecientes desafíos, según esta experta. La ralentización del crecimiento económico y el aumento de la deuda nacional debido a las medidas de estímulo económico han presionado la calificación crediticia del país asiático. Tanto Moody's como Fitch ya han revisado a la baja sus perspectivas para China. Un mayor deterioro de las condiciones macroeconómicas podría aumentar el riesgo de rebajas. “Sin embargo, no es probable que una posible rebaja de la calificación tenga un impacto significativo en los diferenciales de crédito debido al fuerte apoyo de los inversores locales. Además, se espera que la calificación de China se mantenga dentro de la categoría «A simple», lo que proporcionaría un colchón frente a perturbaciones importantes”, explica Ng. En su opinión, los emisores cuasi soberanos, como los vehículos de financiación de las administraciones locales, afrontan riesgos de refinanciación limitados gracias al fuerte apoyo de los inversores nacionales y a medidas gubernamentales como el aumento de las cuotas de bonos específicos de las administraciones locales. Al mismo tiempo, la demanda de bonos chinos seguirá siendo fuerte, ya que los bancos nacionales invierten el exceso de liquidez en monedas extranjeras con bonos expresados en dólares. Es probable que la atención siga centrada en los títulos A simples de tres a cinco años.

En general, el Año de la Serpiente traerá consigo numerosos retos, desde tensiones geopolíticas hasta una débil demanda interna y posibles devaluaciones monetarias. “Pero las características de este signo del zodiaco nos recuerdan que la resistencia y el pensamiento estratégico pueden convertir los retos en oportunidades. Tenemos que abrazar este espíritu en lo que promete ser un año crucial para la economía y los mercados de capitales chinos”, afirmó Ivy Ng.

Eurizon: escenario optimista

Por su parte, Stephen Li Jen, CEO de Eurizon Capital SLJ, cree que tras un año repleto de desajustes y políticas que han provocado un sabor agridulce en muchos sectores, especialmente en el privado, 2025 se embarca con expectativas positivas. Partiendo del escenario incierto actual, repleto de dudas y complejos factores, se desdibujan las nubes negras que azotaron al país asiático durante 2024 para marcar nuevos horizontes. Con una previsión estable y un viento a favor, se espera que China experimente la estabilidad que lleva anhelando los últimos años.

"Como esperábamos hace un año, los mercados emergentes han generado rendimientos positivos en renta fija. Aunque teníamos el punto de mira apuntando a las políticas de la Fed, consideramos que la clave reside en el exhaustivo control de capital, que ha provocado que los mercados de renta variable se desplazasen a la renta fija ocasionando a su vez un repunte en el mercado de bonos", explica.

Así, tras haber analizado el rendimiento experimentado por los bonos chinos denominados en renminbi (RMB), se observa que generaron grandes rentabilidades durante el 2024. Desde el verano de 2021, cuando Pekín adoptó una postura regulatoria marcadamente restrictiva, los bonos en RMB se han revalorizado un 22% acumulado (rendimiento total). "El seguimiento que hemos realizado a una amplia gama de estrategias en diversos escenarios negativos confirma que éstos han logrado configurarse como el mejor activo refugio a nivel global en las últimas dos décadas", apunta este experto.

Pero a base política y económica del país asiático ha construido un terreno complicado para la renta variable. Los desajustes macroeconómicos- que ya eran notorios en 2021, previos al endurecimiento de las regulaciones- han persistido. Durante 2024 la renta variable experimentó una caída máxima del 14 % (a partir de septiembre), para después y como consecuencia de las intervenciones políticas, se desencadenara permitiendo una recuperación de los rendimientos de la renta variable a +25% hacia el final del año.

Las políticas regulatorias, que se espera que se apliquen de forma gradual, auguran entre diversos aspectos, la recuperación de una confianza casi perdida tras años de normativas desfavorables. "Por ello, esperamos que desde Pekín aprueben programas de carácter defensivo que puedan paliar la compleja situación y evitar que la renta variable decaiga más de lo que pudimos observar durante 2024. Además, en el contexto de ayuda y en aras de lograr una mejora económica, se esperan subvenciones al comercio. Con ellas, se pronostica un impulso en las compras de productos básicos y, si es posible, productos discrecionales. De este modo las normativas de estímulo permitirán el aumento de beneficios de China para 2025". señala.

Por otro lado, y poniendo el foco en el sector privado, sus empresas o Private-Owned Enterprise (POE) se han visto realmente afectadas durante este 2024 donde la inestabilidad del sector mobiliario sigue alojando dudas. Los beneficios empresariales se ralentizaron hasta el -8% en 2024, frente a una media de 10 años del 4%. En este sentido, los sectores defensivos, como los bancos estatales, los servicios públicos y la energía, seguirán obteniendo mejores resultados antes de que haya señales claras de mejora en los fundamentales económicos.

"Otra industria que consideramos que puede destacar será el IT donde las compañías chinas son claves en electrónica de consumo y que se beneficiarán de la aplicación de la IA en 2025", añade.

"En conjunto, percibimos un escenario optimista para este 2025 con un crecimiento real de la economía china que rondará el 4,5-5%. Así, si su economía mejora y el mercado inmobiliario se estabiliza, los grandes sectores de crecimiento de primer orden, podrían obtener mejores resultados a medida que se recupere el sentimiento de riesgo y mejoren las expectativas", concluye.