China, EEUU y Alemania acaparan la preocupación de los mercados

Miguel Ángel Valero

Norman Villamin, Group Chief Strategist de Union Bancaire Privée (UBP), considera que, mientras los inversores esperan la confirmación de que las autoridades fiscales de China harán "lo que sea necesario" para restablecer el impulso de crecimiento sostenido en su letárgica economía pospandémica, pueden consolarse con el hecho de que China ya se enfrentó a una amenaza de este tipo (en las crisis asiática y rusa de 1997-98) y respondió con contundencia.

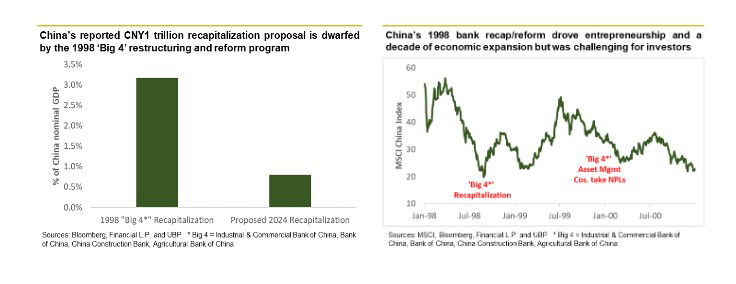

Cuando la economía china se abrió a Occidente, a principios de la década de 1980, los gobiernos provinciales y locales impulsaron la asignación de crédito a través de los bancos del gobierno local para facilitar las iniciativas de infraestructura, así como los préstamos inmobiliarios más amplios. La rápida trayectoria de crecimiento de China se vio sacudida por la crisis asiática de 1997, que expuso un grave problema de préstamos vencidos dentro de su incipiente sistema bancario. A finales de 1997, la Reunión Nacional de Trabajo Financiero de China tomó medidas rápidas para responder a esta situación y aplicó medidas de reforma, entre ellas, la inyección de 270.000 millones de yuanes (32.000 millones$) y, al mismo tiempo, la aceleración de la amortización de los activos morosos improductivos (NPL) y el establecimiento de compañías de gestión de activos para comprar y reestructurar los NPL de los bancos estatales.

Lo más importante es que los reguladores comenzaron a aplicar normas globales de clasificación de los NPL y a exigir a los bancos que asignaran créditos sobre una base comercial, similar al tardío cambio de Japón a principios del siglo XXI.

China ya había planteado la posibilidad de disponer de un billón de yuanes (140.000 millones$) para la recapitalización bancaria, a menos del 1% del PIB, pero las medidas decisivas de 1998 (casi el 3% del PIB de 1997 en capital nuevo) eclipsaron esta propuesta inicial. De hecho, cuando los inversores extranjeros aportaron una segunda etapa de capital de "crecimiento" a principios de los años 2000, incluso esta inyección del 3% en 1998 fue el comienzo de un proceso más largo de reestructuración y reforma para el sector.

"Aunque los mercados están centrados en este anuncio de recapitalización, los inversores no deben perder de vista el segundo paso dado por las autoridades chinas en 1998, abordando agresivamente el problema de las deudas dentro del sistema bancario y adoptando simultáneamente un enfoque crediticio más orientado al comercio", aconseja el experto de UBP.

Este paso reorientó la asignación de crédito en el sistema bancario chino, que se había dirigido principalmente a las empresas estatales en los años 1990, hacia empresas privadas entre 2000 y 2008, dando lugar a los empresarios chinos del siglo XXI.

Para los inversores en acciones, estas medidas sentaron las bases para una expansión económica de una década de duración a principios del siglo XXI. Los inversores del índice MSCI China vieron beneficios más inmediatos, ya que el índice subió casi un 80% en los tres meses siguientes. Sin embargo, la posterior limpieza de NPL dejó a las acciones chinas volátiles, aunque estables hasta fines de 1999, incluso cuando se inflaba la burbuja global de tecnología y telecomunicaciones.

Columbia Threadneedle: posible derogación de la IRA

Si en China preocupa el alcance real de los estímulos aprobados por el Gobierno, en EEUU son las elecciones las que quitan el sueño a los mercados. Natalia Luna, analista senior de investigación temática de Columbia Threadneedle Investments, ha elaborado un informe sobre la Inflation Reduction Act (IRA) y su posible derogación tras las elecciones presidenciales en Estados Unidos, con el foco puesto sobre las implicaciones que esto tendría para los inversores.

La Ley de Reducción de la Inflación (IRA) se diseñó para impulsar la inversión en la producción nacional de energía y promover las energías limpias. Desde agosto de 2022, los anuncios de inversión en tecnologías limpias han aumentado un 60%. Las baterías y la energía solar han sido las principales beneficiarias y se han creado unos 80.000 puestos de trabajo.

Las próximas elecciones estadounidenses generan incertidumbre. Una victoria demócrata probablemente daría continuidad a las iniciativas. Una victoria republicana podría significar la derogación. En este último caso, "nos parece más probable una derogación parcial", precisa esta experta, porque "en EE.UU. se está produciendo un superciclo de inversión de capital y muchas de las iniciativas de apoyo cuentan con respaldo bipartidista. Dado que parece que los temas estructurales, como la transición energética, permanecerán intactos, vemos oportunidades selectivas en empresas bien situadas para beneficiarse de ello".

DWS: Buenas perspectivas de las Bolsas pese a elevados riesgos geopolíticos

"Hemos elevado nuestros objetivos de precios para la mayoría de los mercados de renta variable, ya que esperamos que los beneficios empresariales aumenten entre un 5% y un 10% en los próximos doce meses", afirma Björn Jesch, director de Inversiones Globales de DWS. "Que la situación en doce meses se ajuste a nuestras previsiones dependerá en gran medida de la evolución de EEUU. Nuestro escenario base es un aterrizaje suave de la economía estadounidense, paradespués volver a ponerse en marcha de formagradual", continúa.

Sin embargo, el experto de DWS considera quie hay tres requisitos previos para que esta perspectiva positiva se materialice:

- en primer lugar, el sentimiento del consumidor debe mejorar tras las elecciones presidenciales de EE.UU.;

- en segundo lugar, el ciclo de recortes de tipos de la Reserva Federal no debe alimentar los temores inflacionarios;

- y en tercer lugar, las empresas que actualmente invierten enormes cantidades en inteligencia artificial no deben sufrir grandes contratiempos, sino que deben establecer gradualmente modelos de negocio de alto margen.

Los últimos datos económicos de Estados Unidos han sorprendido ligeramente por el lado positivo. El número de nuevos puestos de trabajo en septiembre ascendió a 254.000, superando así con creces las expectativas, mientras que la tasa de desempleo descendió al 4,9%. En cambio, los datos económicos alemanes siguen siendo bastante dispares. Aparte de los problemas estructurales, la economía alemana se ve especialmente afectada por la recesión mundial en el sector manufacturero, debido a su elevada participación industrial.

Los bancos centrales de Estados Unidos, la Eurozona y China han optado por recortar los tipos deinterés, lo que debería contribuir a impulsar la demanda. "Tras su última reducción de tipos de 50 puntos básicos, esperamos que la Fed adopte cinco medidas más de recorte de tipos de 25 puntos básicos, cada una antes de septiembre de 2025 para estimular la recuperación económica", señala el análisis de DWS.

La inflación ha seguido disminuyendo, pero la evolución de los precios de la energía sigue siendo un factor de incertidumbre, sobre todo en el contexto de la inestable situación en Oriente Próximo.

Los riesgos geopolíticos siguen siendo los principales factores de riesgo para la recuperación económica, en parte debido a las posibles implicaciones sobre los precios de la energía.

Los principales riesgos económicos en la eurozona son una recuperación retrasada del consumo privado, una demanda global más débil y la posibilidad de una intensificación de la guerra comercial entre EEUU y China.

Probablemente, los mayores factores de riesgo (y al mismo tiempolos más difíciles de prever) son los geopolíticos, en particular, la situación altamente explosiva en Oriente Medio. En vista de las medidas de estímulo masivas anunciadas recientemente por el gobierno chino, que impulsaron los precios en las Bolsas locales, Jesch es, sin embargo, bastante escéptico de que tengan un efecto positivo permanente en los mercados bursátiles mundiales: “China ya no es el poderoso motor de la economía mundial que solía ser durante los últimos veinte años. Es más bien al revés. China sigue lastrada por la crisis inmobiliaria y la débil demanda interna, exportando su exceso de producción a Europa y Estados Unidos".

A pesar de las perspectivas generalmente positivas, la inversión en acciones es actualmente bastante complicada. En muchos casos, las valoraciones en la inversión de crecimiento siguen siendo muy elevadas. Las acciones de valor se ven afectadas actualmente por el bajo crecimiento económico. “Creo que una combinación de ambos estilos de inversión es actualmente la mejor solución para una cartera diversificada a nivel mundial”, concluye Jesch.