España está lejos del objetivo de movilidad eléctrica para 2030

Miguel Ángel Valero

El IV Informe Movilidad Eléctrica en España, dirigido por May López, profesora de OBS Business School (integrado en Planeta Formación y Universidades) y directora de la plataforma Empresas por la Movilidad Sostenible, evalúa si los avances del último año son suficientes para que España cumpla con los objetivos y compromisos nacionales (tener 540.000 vehículos eléctricos enchufables en 2025 y 5,5 millones en 2030) e internacionales (contar con infraestructura para dar servicio a los 30 millones de automóviles y 80.000 camiones cero emisiones que estarán operativos en las carreteras europeas en 2030).

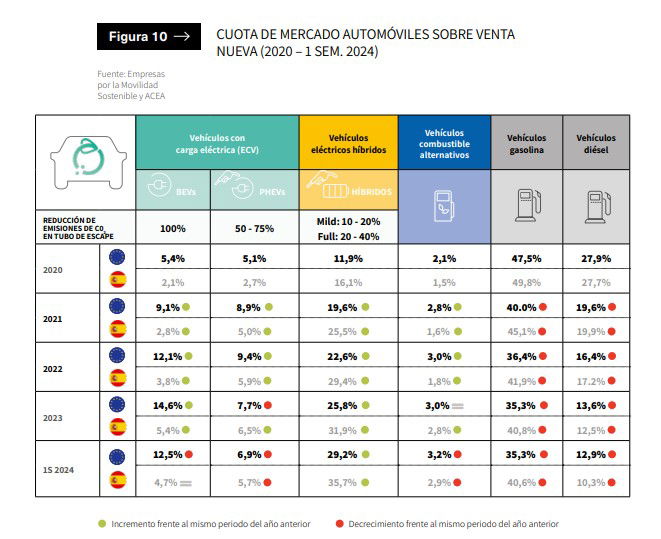

En el primer semestre del 2024, los turismos 100% eléctricos (BEV) en Europa tuvieron un modesto crecimiento interanual de matriculaciones del 1,3% (712.637 unidades) y los híbridos enchufables un descenso del 2,5% (392,284 unidades) y apenas representan únicamente el 3% de todos los coches que circulan actualmente por las carreteras de la UE, el 1,4% en España. Los híbridos no enchufables han aumentado su cuota de mercado, pero éstos no contribuyen a los objetivos marcados por la UE.

España está cumpliendo hasta el 99% del objetivo intermedio del PNIEC de contar con 540.000 vehículos eléctricos en Europa antes de 2025. Sin embargo, esta cifra no representa ni el 10% del objetivo de los 5,5 millones para 2030. La Comunidad de Madrid es la provincia que proporcionalmente más contribuye al cumplimiento, seguida de Cataluña, Islas Baleares, Canarias y País Vasco. Por el contrario, Extremadura, Ceuta y Melilla, Castilla y León y Galicia se sitúan a la cola del ranking.

Hace una década, siete de cada diez españoles veían en el coche eléctrico la solución para la movilidad urbana, pero este porcentaje ha caído hasta el 18% según Alphabet. Entre los principales motivos están el precio, la escasa red de recarga y la autonomía del vehículo. Aun así, por primera vez en España, en el primer semestre 2024, la cuota de venta nueva de coches enchufables superó al diésel y se espera que en 2024 la venta de vehículos eléctricos en el mundo alcance los 17 millones, repartidos principalmente en China (45%), Europa (25%) y EEUU (11%).

Trabas para el desarrollo del coche eléctrico

El informe de OBS destaca tres trabas para el desarrollo del coche eléctrico: el precio, la falta de puntos de recarga, y la escasa autonomía del vehículo. En China, más del 60% de los coches eléctricos vendidos en 2023 ya eran más baratos que su equivalente con motor de combustión, sin embargo, en Europa y EEUU siguen siendo entre un 10% y un 50% más caros. Esta diferencia de precio comienza a disminuir por los menores costes operativos y de mantenimiento de los vehículos eléctricos, sin embargo, existen segmentos del transporte, como furgonetas, autobuses y camiones donde las barreras de entrada siguen siendo significativas.

El precio es un factor de disuasión y por tanto la venta de vehículos eléctricos está fuertemente vinculada a las subvenciones o incentivos de compra. El Real Decreto-ley 5/2023, de 28 de junio, marca un hito significativo en esta dirección ya que introduce deducciones en el IRPF, pero también existe el programa MOVES en sus distintas líneas, o el PERTE VEC. La nueva ficha sobre el vehículo eléctrico incluida en los CAE (Certificados de Ahorro Energético) supone una ayuda extra que, de aplicarse a la flota vendida en el 2023, supondrá unos 28,5 millones€ adicionales, además de una continuidad en el tiempo y agilidad en su tramitación.

Pero si bien existe un fuerte compromiso con la movilidad eléctrica, hay otros instrumentos que le darían sin duda un impulso: agilizar los trámites actuales, ofrecer ayudas directas de tramitación ágil no tributables y vinculadas a sostenibilidad, poner en marcha una línea específica de ayudas presentes y futuras para vehículos industriales en la distribución, realizar el reparto geográfico delas ayudas a vehículos industriales en base al registro de empresas de transporte y no del padrón de habitantes, como ocurre actualmente, o poner especial atención en pymes y autónomos, el eslabón más débil de la cadena, ya que actualmente muchas de las ayudas se están enfocando a grandes empresas. Para facilitar su acceso, la Comisión Europea ha ampliado el tope de la cuantía que una empresa de transporte puede recibir del Gobierno, conocida como 'de minimis', hasta los 300.000€.

Pero además de todas estas ayudas disponibles están surgiendo iniciativas que buscan democratizar el acceso al vehículo eléctrico a personas y colectivos con menor poder adquisitivo, como el leasing social que se aplica en Francia. O las que ofrecen empresas para favorecer el cambio al vehículo eléctrico. Un ejemplo es Nacex, que cuenta con un programa de ayudas económicas dirigido a facilitar a su red de franquiciados la adquisición de vehículos más sostenibles.

En cualquier caso, la competencia entre fabricantes, la caída de los precios de las baterías y la llegada de coches eléctricos procedentes de China está haciendo más asequible este tipo de vehículos, aunque el posible establecimiento de aranceles en Europa a los vehículos chinos y la eliminación gradual de los incentivos de compra en algunos países puede afectar esta tendencia.

La infraestructura de recarga pública en España es suficiente para atender al parque de turismos eléctricos que circulan en las carreteras nacionales en este momento, pues únicamente se utiliza un 6,31% de su capacidad. Pero destaca la carencia de electrolineras en las zonas rurales y la baja potencia disponible para recargar vehículos pesados, lo que representa un desafío. En 2023 se instalaron casi uno de cada tres puntos de carga pública operativos en España; datos que se traducen en una proporción de 15 vehículos eléctricos porcada cargador público (el año anterior eran 20). Las Comunidades Autónomas con más vehículos por cada punto son Madrid, Cataluña y Canarias. En contraposición, País Vasco, Navarra, Aragón, La Rioja y Asturias mantienen el mejor porcentaje.

La potencia disponible también ha mejorado y alcanza los 1,4 kW por vehículo (en 2023), por encima de la media europea (1,2 kW), pero todavía muy alejada de las ratios de China (8 vehículos eléctricos por cargador público y 3,46 kW potencia). Aun con estos avances, España se encuentra todavía lejos de cumplir los compromisos fijados para 2030 (340.000 puntos de recarga públicos). El 96% de la infraestructura de recarga pública en España está gestionado por solo 10 de las 80 compañías operadoras. Iberdrola es líder con la gestión de uno de cada tres puntos de recarga públicos y el liderazgo en 37 provincias españolas.

La mayoría de los operadores coincide en las dificultades a la hora de poner en funcionamiento una electrolinera: desde el momento en que se solicita el punto de entronque a la distribuidora hasta la puesta en marcha pasan entre 24 y 36meses, tres o cuatro veces más que en Francia, Bélgica, Italia, Suiza o Austria. Y el plazo máximo para realizar la conexión a la red está superando en algunos casos los tres años.

Al cierre del primer semestre de este año hay en España algo más de 34.000 puntos de recarga públicos operativos, los cuales tienen la obligación de facilitar información transparente y actualizada sobre sus precios, instalaciones, horarios y características, requisito establecido a nivel europeo. Sin embargo, solo lo hacen 20.000 de ellos, por tanto falta información del 40,9%, en gran parte por estar exentos a nivel nacional los de recarga menor de 22 kW. El informe de OBS afirma que “debería ampliarse a toda la red pública para poder planificar el despliegue de esta infraestructura de una manera eficiente y proporcionar información fiable, consolidada y precisa a los clientes que adquieren un vehículo electrificado. Además, los usuarios deben poder pagar fácilmente con tarjetas de pago o dispositivos sin contacto, sin necesidad de suscripción, y los precios deben ser totalmente transparentes”.

Por otro lado, la falta de interoperabilidad en el cien por cien de la infraestructura de recarga pública instalada en España está propiciando que el precio de recarga sea más caro que en otros países europeos, a pesar de tener España un coste energético menor.

Los avances tecnológicos han desempeñado un papel esencial al mejorar significativamente la eficiencia y el rendimiento de las baterías, lo que se traduce en una mayor autonomía y en tiempos de recarga más cortos. La creciente inversión y la competencia en el mercado de vehículos eléctricos han impulsado la innovación y han ampliado la oferta de modelos y opciones disponibles para los compradores. Esto no solo ha incrementado la variedad, sino que también ha mejorado la calidad y la funcionalidad de los vehículos, lo que ha acelerado aún más la adopción de esta tecnología.

Una adecuada red de recarga reduce la preocupación por la autonomía y permite vehículos con baterías más pequeñas, reduciendo costes y la demanda de materiales críticos. Sinembargo, los SUV se mantienen como el segmento más matriculado tanto en Europa como en España, donde llega a representar el 59% del total de automóviles matriculados en 2023. Se trata de modelos grandes, más contaminantes y menos eficientes que utilizan baterías un 25% más grandes que un turismo eléctrico de tamaño mediano con una autonomía similar. Esto significa que, si todos los SUV eléctricos vendidos en 2023 hubieran sido en cambio autos de tamaño mediano, se podrían haber evitado alrededor de 6.000 toneladas de litio, 30.000 de níquel, casi 7.000 de cobalto y más de 8.000 toneladas de manganeso.

Ayudas e información para impulsar la movilidad eléctrica

“Si España quiere cumplir con los objetivos marcados por la UE es indispensable ofrecer soluciones y ayudas, pero también facilitar información sobre las ventajas del uso del vehículo eléctrico desde un punto de vista ambiental, económico y de seguridad; dar a conocer los beneficios de alcanzar la independencia energética como país y como usuario; facilitar una decisión de compra informada; agilizar y simplificar los trámites con la consecuente reducción de tiempos; ofrecer información transparente sobre la capacidad de la red disponible; controlar el fraude y legislar tanto las reglas sobre acceso y conexión a las redes de electricidad como el acceso a la información sobre la capacidad disponible y su reparto”, concluye el informe de OBS.