Se desploma la confianza en EEUU hasta niveles de enero de 2021

Miguel Ángel Valero

La implementación de los aranceles al cobre puede acelerarse y tomar efecto en las próximas semanas. El mes pasado, Donald Trump trasladó la orden de investigación al departamento de Comercio para tarifar en un 25% las importaciones estadounidenses de este metal. Las conclusiones del informe cuentan con un plazo de 270 días. Sin embargo, Trump puede estar urgiendo para acelerar el proceso y tomar acción mucho antes de este plazo. La implementación de aranceles al cobre con tanta prisa contrastaría fuertemente con los diez meses de investigaciones que precedieron a los aranceles al acero y aluminio impuestos por Trump durante su primer mandato. Los temores a la entrada próxima de estos gravámenes están conllevando a un “efecto antelación”, multiplicando las importaciones estadounidenses de cobre correspondientes a este mes en hasta siete veces el nivel mensual normal. En los mercados de futuros, el diferencial entre los precios de cobre de Nueva York y Londres se ha ampliado a niveles récord (1.700$/tonelada), creando incentivos entre los inversores para comprar en el mercado británico y venderlo en EEUU a quienes tratan de asegurar el suministro.

Por otra parte, las negociaciones en Riad entre Rusia y Ucrania, propiciadas por EEUU, comienzan a dar frutos. Ucrania y Rusia anunciaban que cerraban el acuerdo de cese al fuego sobre las infraestructuras energéticas, al que se ha añadido una tregua en las hostilidades en el Mar Negro, lo que permitiría agilizar y asegurar un mayor tráfico marítimo de productos agrícolas y fertilizantes. No obstante, los términos del acuerdo no son del todo claros y la parte rusa señala como condición para llevar a cabo el cese al fuego que se levanten las restricciones para el comercio de estos productos, lo que de supondría retirar las sanciones a los bancos rusos especializados en la exportación del sector agrícola, su vuelta al sistema de pagos SWIFT y la eliminación de las limitaciones a la importación de maquinaria agropecuaria. Esas condiciones necesitarían el visto bueno de la Unión Europea, la principal ejecutora de estas restricciones.

Las primeras conversaciones están siendo tensas, pero generan ciertos avances. Trump tiene como objetivo alcanzar un acuerdo de paz el 20 de abril.

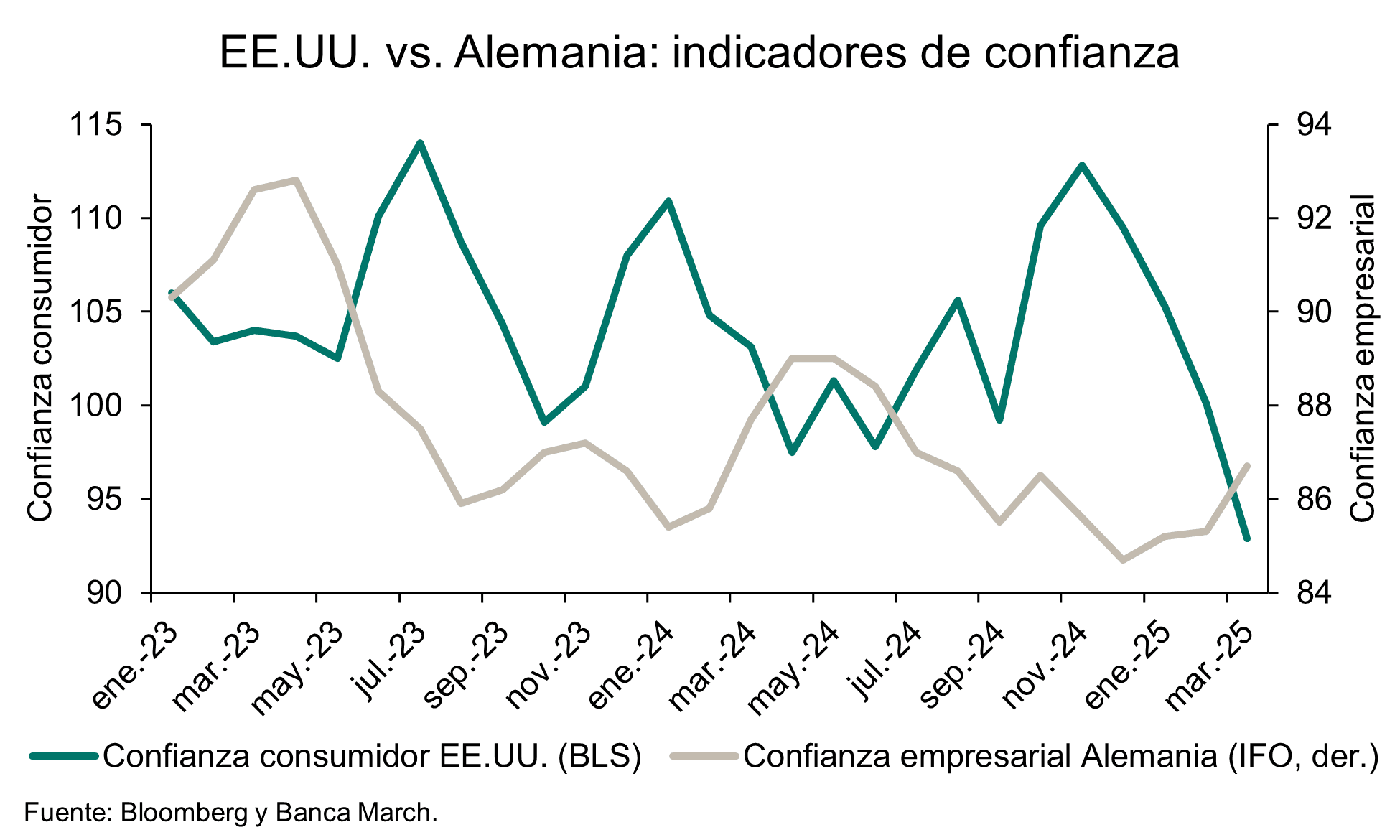

Menos confianza en EEUU, y más en Europa

Continúa la debilidad de los indicadores estadounidenses, sobre todo los relacionados con la confianza. El índice de confianza de los consumidores de la Conference Board decepcionó al caer hasta 92,9 desde el 100,1 anterior y por debajo del 94 previsto. Con esta bajada la confianza se situó en mínimos desde enero de 2021. Además, este retroceso vino explicado en gran parte por la caída del componente de expectativas, que bajó hasta 65,2 desde el 74,8 previo y se sitúa en mínimos de 12 años. En conjunto, unos datos negativos y que apuntan a una mayor preocupación de los consumidores estadounidenses sobre la inflación (la mediana de las expectativas a 12 meses para la inflación subió hasta el +5,1%) y los efectos negativos de los aranceles.

Pero los consumidores se mostraron más favorables a realizar compras de bienes duraderos (televisores o electrodomésticos, por ejemplo) en los próximos seis meses, lo que parece apuntar a que los hogares tratarán de adelantarse al previsible incremento de los precios que traerán los mayores aranceles. También es llamativo que, en marzo, repuntaron las intenciones de tomar vacaciones en los próximos seis meses: así, tras la fuerte caída del mes anterior, actualmente un 43,2% pretende viajar, un nivel similar al promedio de los últimos 25 años (44,7%).

Cifras que reducen la lectura negativa del índice general de confianza, al señalar que el consumidor no estaría planteándose fuertes recortes de gasto en el corto plazo.

Los datos del sector inmobiliario fueron mixtos: por el lado negativo, los permisos de construcción cayeron en febrero un -1% mensual hasta 1,459 millones de unidades anualizadas, pero por el lado positivo, la mejora de las condiciones climatológicas permitió en marzo un ligero repunte de las ventas de viviendas nuevas (+1,8% mensual vs. -6,9% de enero) y se situaron en 676 mil unidades anualizadas. Con todo ello, los precios de la vivienda siguen creciendo y en enero el índice S&P Case-Shiller avanzó un +0,46% mensual y un incremento del +4,7% interanual.

El índice IFO de clima empresarial en Alemania superó las expectativas en marzo al repuntar hasta el 86,7 desde el 85,3 previo y este repunte vino explicado principalmente por una clara mejora de las expectativas empresariales al subir hasta 87,7 desde el 85,6 previo (máximos desde junio pasado).

Lombard Odier: los imprevisibles aranceles posponen decisiones de inversión de las empresas

En 2022 y 2023, la economía estadounidense registró un sólido crecimiento de su producto interior bruto (PIB) del 2,9 % y el 2,8 %, respectivamente, impulsado por el gasto de los consumidores y el gasto de capital (capex) de las empresas. Tras dos años de excepcional expansión económica, el crecimiento se está desacelerando a medida que los imprevisibles aranceles estadounidenses merman la confianza de los consumidores y empujan a las empresas a posponer las decisiones de capex.

Por ahora, la desaceleración se refleja principalmente en las encuestas de confianza más que en datos concretos. Sin embargo, las iniciativas políticas de la administración Trump ya son lo suficientemente claras como para que Lombard Odier revisen a la baja sus previsiones económicas. "En comparación con principios de 2025, cuando esperábamos que el crecimiento de EE. UU. alcanzara el 2,4 % este año, ahora vemos que la economía se expandirá un 1,8 %. Eso representaría un crecimiento ligeramente inferior al potencial de la economía estadounidense, pero sugiere que, en esta etapa, vemos un riesgo aún limitado de que el país entre en recesión. Al mismo tiempo, debido al impacto de los aranceles, vemos que el proceso desinflacionario se estanca en 2025 con un gasto de consumo personal (GCP) básico (la medida de inflación preferida de la Reserva Federal) con un promedio del 2,7%".

"Nuestra previsión de crecimiento se basa en la modelización de cada componente del PIB de EEUU. En primer lugar, el gasto de los consumidores, que representa casi el 70 % del PIB, debería contribuir en torno a 1,9 puntos al crecimiento en 2025. Existen pruebas sólidas de que una mayor incertidumbre reduce el consumo. Con la excepción del inicio de la pandemia de COVID hace cinco años, la incertidumbre política en EEUU se encuentra ahora en su punto más alto. Esta ambigüedad supondrá un lastre para el consumo en el primer trimestre y posiblemente en el segundo de 2025. Sin embargo, a medida que las políticas de la administración Trump se vayan aclarando en los próximos meses, esperamos que el impacto de esta incertidumbre disminuya durante el resto del año", argumentan.

"Además, otros elementos de la agenda de la administración estadounidense deberían tener un impacto positivo en la economía, poniendo un suelo bajo el gasto de los consumidores. El plan presupuestario prorroga los recortes de impuestos existentes que se aplicaron por primera vez en 2017. Esperamos que el efecto sobre el consumo será cuantitativamente pequeño, ya que este cambio de política es ampliamente esperado, pero aún así debería ayudar a evitar una desaceleración importante en 2025. Además, si la administración Trump los trata de manera transaccional para negociar concesiones, el impacto de los aranceles en la inflación debería ser modesto y transitorio. El estancamiento temporal de la tendencia deflacionaria debido a los aranceles no sería suficiente para reducir significativamente los ingresos reales de los hogares estadounidenses", añaden.

El segundo motor del crecimiento estadounidense son las inversiones en bienes de capital, que representaron casi el 19 % del PIB de EEUU en 2024, y los expertos de Lombard Odier esperan que contribuyan en torno a 0,2 puntos al crecimiento del PIB en 2025, lo que es menos que en años anteriores. En febrero, un índice de la Federación Nacional de Empresas Independientes (NFIB) mostró una disminución de la confianza. "Esperamos un descenso significativo de la inversión en bienes de equipo y de las existencias en el primer trimestre de este año, especialmente en el caso de las pequeñas y medianas empresas. Durante el resto de 2025, parte de esta inversión en bienes de equipo aplazada podría recuperarse, en parte gracias a los esfuerzos de la administración Trump para incentivar la inversión extranjera en EE. UU. y a un posible impulso hacia la desregulación en algunos sectores", señalan.

El plan presupuestario de EEUU se centra en ampliar los recortes de impuestos, lo que se reflejaría en los datos del PIB a través de un mayor consumo, en lugar de un nuevo gasto público. Dados los actuales esfuerzos de alto perfil para financiar parte de estos recortes de impuestos a través de recortes en otros programas gubernamentales, incluidos los posibles ahorros del Departamento de Eficiencia Gubernamental o DOGE, el crecimiento del PIB derivado del gasto público debería ser ligeramente negativo. "Esperamos que reste -0,1 puntos en 2025.También esperamos una contribución negativa de -0,2 puntos del PIB de las exportaciones netas. Ya hay indicios de que las importaciones han aumentado considerablemente en los primeros meses del año en previsión de los aranceles. Este efecto puede continuar durante algunos meses a medida que las empresas adelanten sus pedidos. En la segunda mitad de 2025, vemos que esta tendencia se invierte. En general, esperamos que las importaciones estadounidenses disminuyan significativamente de forma interanual solo a partir de 2026, ya que los flujos comerciales tardarán en reorientarse", explican.

"Nuestra perspectiva de crecimiento depende de que la incertidumbre en torno a las políticas actuales se desvanezca en los próximos meses. que la administración Trump adopte un enfoque transaccional de los aranceles, así como que cumpla con otras partes de su agenda que son más beneficiosas para el crecimiento económico. En este contexto, esperamos que la Reserva Federal recorte sus tipos de interés dos veces en 2025, lo que limitará los riesgos para el crecimiento, ayudado por este impacto modesto y transitorio de los aranceles sobre la inflación .Por otro lado, si la incertidumbre política continúa durante la mayor parte del año, o si los aranceles estadounidenses desembocan en una guerra comercial mundial, cabe esperar que la inflación subyacente aumente significativamente, y estimamos que podría alcanzar el 3,5% hacia finales de año. Esto sería suficiente para erosionar las ganancias de ingresos reales de la mayoría de los hogares estadounidenses. Es más, en este escenario la mayoría de las empresas recortarían drásticamente el gasto de capital, iniciando un bucle de retroalimentación que empujaría a algunos sectores a recortar puestos de trabajo, lo que a su vez afectaría al motor del consumo y conduciría a una recesión", avisan los expertos de Lombard Odier.

"En este escenario de 'estanflación', de estancamiento de la demanda, que llevaría a la tasa de desempleo a superar el 5% más una inflación temporalmente alta, cabría esperar que la Reserva Federal diera prioridad a su mandato en el mercado laboral y recortara los tipos hasta el 2 %. Eso estaría por debajo del nivel 'neutral' en el que los tipos de interés no estimulan ni paralizan la economía, pero aún por encima del límite inferior cero, dado el impacto inflacionario de la guerra comercial. Consideramos que este riesgo tiene una probabilidad de alrededor del 20% en esta etapa", concluyen.

Deutsche Bank: los aranceles quitan un punto

"Pese al optimismo aparente, seguimos en un escenario de extraordinaria incertidumbre. Los aranceles pueden afectar a la actividad económica por múltiples canales. El primero es obviamente el comercial. El establecimiento por parte de EEUU de un arancel del 25% sobre todos los productos importados implicaría un coste para la zona euro en torno a 0,9 puntos de crecimiento, si bien con mucha divergencia entre países (Alemania o Italia sufrirían mucho más que países con más peso de los servicios, como Francia o España). Además, estos países pondrían contra-aranceles, dañando aún más el crecimiento de ambas partes", avisan en Deutsche Bank.

"Afortunadamente. éste no es el escenario actual, si nos atenemos a los últimos comentarios de Donald Trump. A este efecto comercial habría que añadir el efecto negativo derivado de la incertidumbre generada por estas medidas, tanto antes de establecerlas como durante el largo proceso de negociación. Éste no es un factor desdeñable, dado que hace que consumidores y empresarios paralicen sus decisiones a la espera de que se resuelvan las disputas arancelarias", añaden.

Los analistas del banco alemán esperan un crecimiento del PIB tanto en EEUU como en Europa todavía moderado en 2025, y sólo en 2026, asumiendo que se hayan resuelto las disputas comerciales, "veríamos una aceleración. Hay que tener en cuenta además el efecto positivo de las políticas fiscales y de inversión, que también será evidentes el año que viene (y los años siguientes).

Invesco: el oro marca nuevos máximos

Por su parte, el oro ha alcanzado nuevos máximos históricos superando los 3.000$ por onza. Este aumento se ha visto favorecido por la caída de los rendimientos reales en Estados Unidos, lo que reduce el coste de oportunidad de mantener un activo que no genera rendimiento, y un dólar más débil. En este contexto, los inversores vuelven a confiar en el oro como una de las principales coberturas ante a la incertidumbre, ya ha subido un 14,3% en lo que va de año. Durante el 4º trimestre de 2024, el precio del oro experimentó un aumento significativo, impulsado por la creciente demanda de los bancos centrales, los inversores minoristas y los ETF.

A pesar de enfrentar vientos en contra debido a un dólar fuerte y al aumento de los rendimientos de los bonos, los bancos centrales continuaron siendo compradores significativos de oro. El Banco Popular de China aumentó sus reservas de oro en noviembre después de una pausa de seis meses. La demanda de oro ha sido razonablemente estable durante los últimos 15 años, con una caída en 2020 debido a los confinamientos de la pandemia, que limitaron las compras de joyas. Sin embargo, la demanda de joyas se recuperó en 2021, aunque las compras netas de ETF se volvieron negativas. La recuperación total de la demanda ocurrió en 2022, impulsada por grandes compras de bancos centrales, principalmente de Rusia. Desde entonces, las compras de los bancos centrales han disminuido ligeramente, resultando en una demanda total de oro aproximadamente un 3% menor en 2024 en comparación con 2022. A pesar de la disminución de la demanda y el aumento de la oferta, el precio del oro ha aumentado un 45% entre finales de 2022 y finales de 2024, y un 65% hasta el 19 de marzo de 2025.

Las compras de los bancos centrales y las preocupaciones sobre las guerras comerciales entre Estados Unidos y China, México y la Unión Europea, junto con el impacto potencial que los aranceles pueden tener en el crecimiento y la inflación, están provocando que los mercados financieros atraviesen un periodo de elevada volatilidad. En las últimas semanas hemos visto cómo la escalada de las tensiones comerciales entre Estados Unidos y sus principales socios, junto con la imposición de nuevas medidas arancelarias por parte de la administración Trump, ha elevado las preocupaciones sobre una posible desaceleración económica global. Al mismo tiempo, los cambios radicales impulsados por Washington ante el conflicto generado por la invasión rusa de Ucrania continúan generando inestabilidad en los mercados, afectando especialmente a las divisas y los activos de renta variable.

Habrá que seguir de cerca cualquier anuncio de medidas por parte de Trump, la situación con China, el Reino Unido y la Unión Europea. También será importante monitorizar los datos de inflación y empleo de Estados Unidos en los próximos meses, ya que no sólo influirán en la política monetaria de la Fed, sino que también pueden tener un peso significativo en las políticas de Trump. Los ciudadanos esperan que el presidente cumpla su promesa de campaña de reducir la inflación. También habrá que observar la coyuntura laboral a medida que Trump reduzca el tamaño de la Administración estadounidense, empujando a los trabajadores hacia el sector privado.

La continua incertidumbre económica refuerza la demanda del oro y, sin duda, consolidan su posición como activo "refugio" en tiempos de inestabilidad.

En un entorno de incertidumbre global y crecientes riesgos macroeconómicos, el oro reafirma su papel como activo estratégico dentro de una cartera diversificada, pudiendo ofrecer estabilidad y preservación del valor ante posibles disrupciones en los mercados. Los índices de oro y de materias primas en general han mostrado bajas correlaciones con otras clases de activos, y el oro también tiene una correlación relativamente baja con las materias primas en general. Mantener oro en la cartera puede ofrecer potenciales beneficios de diversificación. Tras el reciente repunte, el oro no sólo ha superado a las acciones globales en los últimos 20 años, sino que también ha tenido un rendimiento diferente en distintos entornos. Hoy, debido a la baja correlación tanto con las acciones como con los bonos, agregar oro a la cartera podría mejorar el rendimiento y reducir el riesgo.

Fortuna SFP pone el foco en el paladio

José Manuel Marín Cebrián, fundador de Fortuna SFP, destaca que hay un metal que ha permanecido en la sombra y que ahora representa una de las mejores oportunidades de inversión a medio plazo: el paladio. Tras una caída sostenida en su precio en los últimos años debido a la crisis productiva en Alemania y China, el paladio está en un punto de compra inmejorable. Con la demanda en ascenso gracias a avances tecnológicos y a la revolución aeroespacial, invertir en este metal puede generar rendimientos significativos en los próximos años.

En los últimos años, el precio del paladio ha experimentado una caída notable. Factores como la desaceleración industrial en Alemania y China han reducido la demanda, mientras que la oferta ha permanecido constante, creando un escenario de sobreabundancia y presionando los precios a la baja. Sin embargo, la historia nos ha demostrado que los metales estratégicos tienden a recuperar su valor cuando se identifican nuevas aplicaciones industriales. Y el paladio no es la excepción.

Otro factor es que la mayor parte del suministro mundial de paladio proviene de Rusia y Sudáfrica, regiones con una producción susceptible a interrupciones geopolíticas o problemas regulatorios. Cualquier disminución en la oferta podría disparar los precios, como ha sucedido anteriormente con otros metales estratégicos.

Uno de los catalizadores más fuertes para el renacimiento del paladio es el auge del sector aeroespacial. Empresas como SpaceX, Blue Origin y la NASA están invirtiendo miles de millones en tecnologías para la exploración de Marte y la colonización del espacio. El paladio es un metal clave en diversas patentes aeroespaciales debido a su resistencia a la corrosión, su alta conductividad eléctrica. y su capacidad para soportar temperaturas extremas. Conforme crece la exploración espacial, también lo hará la demanda de este metal.

Además, con la creciente privatización del sector aeroespacial, muchas compañías están desarrollando nuevas tecnologías para satélites, estaciones espaciales y misiones tripuladas. En todos estos proyectos, el paladio desempeña un papel fundamental, no solo en la fabricación de componentes eléctricos sino también en la depuración de sistemas de aire y agua en el espacio.

Otro factor crucial que puede disparar el valor del paladio es el desarrollo de nuevas tecnologías de baterías. La dependencia de las baterías de litio está llegando a su límite debido a los problemas ambientales y de abastecimiento del litio. Como alternativa, las baterías de sulfuro de cobalto están emergiendo como una solución más eficiente y sostenible. Y aquí es donde el paladio juega un papel fundamental: este metal se utiliza en la fabricación de estas baterías avanzadas, lo que puede aumentar exponencialmente su demanda en los próximos años.

Grandes compañías tecnológicas y automotrices ya están invirtiendo en nuevas tecnologías de baterías que reduzcan la dependencia del litio y aumenten la eficiencia energética. Esto es especialmente relevante para la industria de los vehículos eléctricos, donde cualquier avance en almacenamiento de energía podría revolucionar el mercado y generar una nueva ola de demanda de paladio.

En la actualidad, el paladio está infravalorado. Su precio actual representa una oportunidad dorada para los inversores que buscan adelantarse a las tendencias del mercado. A medida que los sectores aeroespacial y de almacenamiento de energía continúan su expansión, el precio del paladio podría escalar de manera significativa.

"La historia nos enseña que aquellos que invierten en metales antes del auge de su demanda logran beneficios sustanciales", insiste este experto. Además, muchos analistas del sector consideran que el precio del paladio podría experimentar un fuerte repunte en la próxima década, ya que el mercado aún no ha descontado completamente su potencial en las nuevas tecnologías. De hecho, en el pasado, el paladio ha alcanzado precios históricos por encima del oro, lo que demuestra su capacidad de revalorización.

El paladio no solo es solo un metal precioso, sino un activo estratégico con un futuro brillante. Su uso en la exploración espacial y en las baterías de nueva generación lo convierte en una inversión con fundamentos sólidos. Con un precio atractivo y una creciente demanda, aquellos que actúen ahora podrían cosechar beneficios considerables en el medio plazo. En el mundo de las inversiones, el éxito radica en identificar oportunidades antes que el resto. Y el paladio es, sin duda, una de ellas.

Petróleo, en máximos de cuatro semanas

Quasar Elizundia, Estratega de Investigación de Mercados en Pepperstone, señala que el petróleo extiende ganancias y roza máximos de cuatro semanas, apoyado en una inesperada caída en los inventarios de crudo en Estados Unidos y la persistencia de tensiones geopolíticas que mantienen alerta a los mercados internacionales. El precio del WTI ha superado nuevamente los $70 por barril, su nivel más alto desde hace casi un mes. Este movimiento alcista responde principalmente a la disminución de 3.3 millones de barriles en los inventarios comerciales estadounidenses, una cifra que duplica la caída esperada inicialmente por analistas, que preveían una reducción de apenas 1.6 millones de barriles.

Este retroceso significativo en los inventarios, revelado por el último informe de la Agencia de Información Energética, refleja una robusta demanda interna, impulsada, en gran medida, por una mayor actividad en las refinerías del país. Durante la última semana, estas instalaciones incrementaron su procesamiento diario a un promedio de 15.8 millones de barriles, alcanzando una tasa de utilización del 87%, un aumento considerable frente al periodo anterior.

De igual forma, se observó una baja adicional en las existencias de productos refinados clave: la gasolina perdió 1.4 millones de barriles, mientras que los destilados disminuyeron en 0.4 millones. Estas reducciones indican una saludable recuperación en el consumo de combustibles, aunque con diferencias respecto a los promedios históricos: los inventarios de gasolina aún se ubican un 2% por encima del promedio quinquenal, mientras que los destilados permanecen un preocupante 7% por debajo.

Para países exportadores como México y Colombia, esta situación presenta una oportunidad relevante. Si bien las importaciones promedio de crudo estadounidense se mantienen un 11% por debajo del mismo periodo del año pasado, una eventual recuperación sostenida podría impulsar positivamente las perspectivas económicas de estas naciones, proporcionando ingresos clave ante un contexto global de incertidumbre económica.

Sin embargo, la geopolítica sigue siendo un actor determinante en la evolución del mercado petrolero. La amenaza de Estados Unidos de imponer aranceles del 25% sobre las importaciones de crudo venezolano ha agregado presión sobre el flujo comercial hacia China, principal consumidor del petróleo venezolano. Paralelamente, nuevas sanciones contra Irán podrían restringir aún más la oferta global, colocando nuevamente a Arabia Saudita en posición de cubrir cualquier déficit de suministro.

Además, los recientes acuerdos entre Estados Unidos, Ucrania y Rusia para reducir ataques sobre infraestructuras energéticas sugieren un esfuerzo por estabilizar parcialmente el mercado; no obstante, cualquier retroceso en estas negociaciones podría reintroducir rápidamente volatilidad en los precios del crudo.

Aunque los riesgos económicos derivados de tensiones comerciales persisten, el actual equilibrio entre una demanda sólida en Estados Unidos y las restricciones de oferta por factores geopolíticos está creando un entorno alcista para el petróleo. El mercado energético continúa mostrando signos claros de fortalecimiento, sugiriendo que los precios podrían mantenerse firmes en el corto plazo, con una vigilancia atenta sobre cualquier giro inesperado en el panorama internacional

Nvidia sufre una caída en Wall Street en medio de preocupaciones regulatorias

Antonio Di Giacomo, analista de Mercados Financieros para LATAM en XS, destaca que las acciones de Nvidia registraron una significativa caída de más del 5.8% en Wall Street, situándose en la zona de $113.8$ por acción. En lo que va de marzo, la compañía acumula una pérdida de más del 8%, reflejando la creciente incertidumbre en torno a su desempeño en el mercado global. Este retroceso ha generado preocupación entre los inversores, quienes temen una posible desaceleración en el crecimiento de la empresa.

Uno de los principales factores detrás de este descenso es la preocupación por las nuevas regulaciones en China sobre eficiencia energética, las cuales podrían afectar la venta de sus chips de inteligencia artificial en el país asiático. China representa un mercado clave para Nvidia, ya que su tecnología es ampliamente utilizada en aplicaciones de IA, centros de datos y supercomputación. La implementación de estas medidas podría restringir el acceso de Nvidia a uno de los mercados más lucrativos para la industria de los semiconductores. Estas medidas regulatorias forman parte de los esfuerzos del gobierno chino por reducir el consumo energético en sectores de alto rendimiento computacional. Se teme que las nuevas restricciones limiten la demanda de procesadores avanzados como los desarrollados por Nvidia, lo que impactaría sus ingresos en una de sus regiones de mayor crecimiento.

Esto ocurre en un contexto donde la guerra comercial entre China y Estados Unidos sigue influyendo en la industria tecnológica, aumentando las tensiones entre los fabricantes de chips y los reguladores. Además del factor regulatorio, el mercado tecnológico en general ha mostrado volatilidad en las últimas semanas. Inversionistas han optado por una postura más cautelosa ante las recientes fluctuaciones en el sector de semiconductores, lo que ha llevado a ventas masivas de acciones de diversas compañías del rubro. Esta incertidumbre ha provocado un reajuste en las valoraciones de varias empresas tecnológicas, lo que podría afectar la inversión y el desarrollo de nuevos proyectos a corto plazo.

Otro punto de incertidumbre es la creciente competencia en el sector de inteligencia artificial y chips gráficos. Empresas como AMD y fabricantes chinos han comenzado a desarrollar alternativas que podrían reducir la cuota de mercado de Nvidia en los próximos años, presionando aún más su cotización en Bolsa. Si bien Nvidia sigue liderando el sector, la evolución del mercado y la aparición de nuevos jugadores podrían obligarla a acelerar su innovación y estrategia comercial para mantenerse en la cima.

A pesar del retroceso en el valor de sus acciones, los analistas siguen considerando a Nvidia como un jugador clave en el sector tecnológico a largo plazo. La compañía continúa expandiendo su portafolio de productos y explorando nuevas oportunidades en inteligencia artificial, gaming y computación en la nube. Los desarrollos en inteligencia artificial y el crecimiento de la computación acelerada siguen siendo factores que impulsan su relevancia en el mercado, lo que podría traducirse en una recuperación futura.

La caída de las acciones de Nvidia refleja la sensibilidad del mercado a cambios regulatorios y a la creciente competencia en el sector tecnológico. Si bien las nuevas normativas en China generan incertidumbre a corto plazo, el liderazgo de Nvidia en la industria y su apuesta por la innovación podrían permitirle recuperarse en el futuro. La capacidad de la compañía para adaptarse a estos desafíos será clave para determinar su estabilidad y crecimiento en los próximos años.