El BCE descubre que la cultura financiera hace más rápida la respuesta a los movimientos de tipos

Miguel Ángel Valero

Cuando los bancos centrales suben los tipos de interés, su objetivo es frenar la demanda en la economía, lo que en última instancia ayuda a mantener a raya la inflación. Y bajan los tipos cuando buscan animar la demanda y la actividad económica. Los consumidores son clave para ello. Toman decisiones todos los días en un sentido o en otro: cuánto gastar en alimentos, ir o no de vacaciones, y a dónde, o si comprar o no las últimas tendencias en en moda. El Blog del Banco Central Europeo se hace una pregunta sobre los consumidores: ¿Cuándo creen que es un buen momento para poner dinero en su cuenta de ahorros, retrasando el consumo, y cuándo es un buen momento para pedir un préstamo, adelantando el consumo en el tiempo?

Para contestarla, los expertos Evangelos Charalambakis, Omiros Kouvavas, y Pedro Neves recurren a la Encuesta de Expectativas del Consumidor (CES). Cada mes, el BCE pregunta a 20.000 consumidores de once países de la eurozona, entre ellos Alemania, Francia, España e Italia, sobre sus experiencias y expectativas en relación con la economía, la inflación, los ingresos y los mercados laborales. El CES recopila información sobre las percepciones sobre el momento óptimo de las decisiones financieras (como el ahorro y el endeudamiento) y las expectativas sobre las tasas de interés.

Durante los dos últimos años en los que los participantes recibieron estas preguntas se produjo un cambio significativo en la política monetaria: el BCE elevó su tipo de interés oficial del -0,5% en julio de 2022 al 4,0% en septiembre de 2023 para luchar contra la elevada inflación. Los resultados de la encuesta del BCE muestran que los consumidores han ajustado sus expectativas de tipos de interés para las hipotecas y los ahorros en consonancia con este endurecimiento de la política monetaria.

Pero "también descubrimos que los niveles de educación financiera tienen un efecto sustancial en la rapidez con la que los consumidores se adaptan y en cómo piensan sobre el buen momento para pedir prestado o ahorrar. Los hogares con mayor alfabetización financiera ajustan sus decisiones de ahorro y endeudamiento mucho más rápida y extensamente que aquellos que tienen menos educación financiera, a pesar de que la dinámica de las expectativas de tasas de interés es similar en ambos grupos", subrayan estos expertos del BCE.

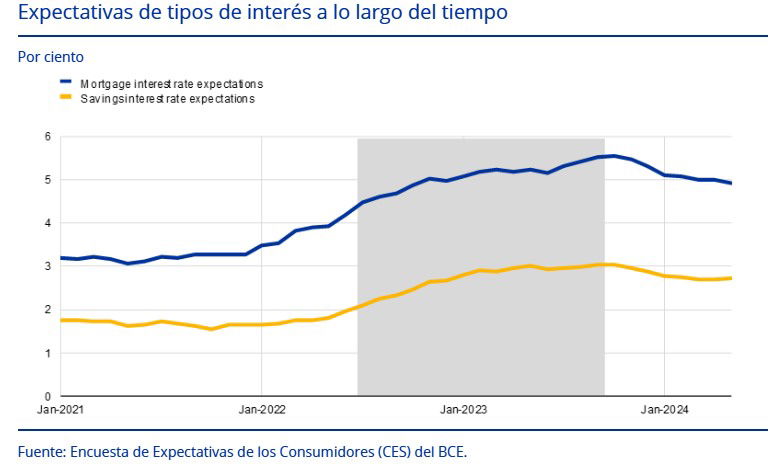

A partir de principios de 2022, los tipos de interés previstos para las hipotecas y los depósitos aumentaron sustancialmente en previsión del endurecimiento de la política de tipos del BCE, y posteriormente junto con él. Los consumidores ajustaron al alza sus expectativas de tipos de interés para las hipotecas y los ahorros a partir de finales de 2021, cuando el BCE anunció el fin de las compras netas de activos en el marco de su programa de compras de emergencia pandémica (PEPP). Sus expectativas sobre los tipos de interés de las hipotecas aumentaron del 3,3% en octubre de 2021 al 5,5% en octubre de 2023. Las expectativas de tipos de interés para el ahorro aumentaron de 1.6% a 3.1% en el mismo período. De julio de 2022 a septiembre de 2023, el BCE subió sus tipos de interés oficiales diez veces seguidas para combatir la elevada inflación. Entre octubre de 2023 y junio de 2024, las expectativas de tipos de interés para hipotecas y ahorros se redujeron hasta el 4,9% y el 2,8%, respectivamente, en previsión de la relajación de la política monetaria (el BCE recortó sus tipos de interés oficiales en 25 puntos básicos en junio de 2024).

Las expectativas ajustadas de las tasas de interés también afectaron las percepciones generales sobre el momento óptimo para ahorrar y endeudarse. El porcentaje de todos los encuestados que afirman que era un buen momento para pedir prestado cayó del 24% al comienzo del ciclo de endurecimiento al 12,7% en octubre de 2023. Durante el mismo período, el porcentaje que dijo que era un buen momento para poner dinero en una cuenta de ahorros aumentó del 26,9% al 40,9%. Por lo tanto, las percepciones de los consumidores sobre el buen momento se ajustaron parcialmente siguiendo la senda de la política monetaria.

Sin embargo, existe heterogeneidad entre los consumidores en función de su nivel de conocimientos financieros. Aquellos con altos niveles de educación financiera aumentaron sus expectativas sobre las tasas hipotecarias y de ahorro en 1,2 y 0,8 puntos porcentuales, respectivamente, entre julio de 2022 y septiembre de 2023. En el mismo periodo, los consumidores con bajos niveles de educación financiera aumentaron sus expectativas sobre las tasas hipotecarias y de ahorro en 0,6 y 1,2 puntos porcentuales, respectivamente.

"Por lo tanto, ambos grupos aumentan sus expectativas de tasas de interés de manera bastante sustancial. Pero cuando se trata de la percepción de qué hacer y cuándo hacerlo, vemos una diferencia mayor", apuntan los expertos del BCE.

Los consumidores con altos niveles de educación financiera ajustan más sus percepciones sobre cuándo pedir prestado o ahorrar que los consumidores con bajos niveles de educación financiera, a pesar de que ambos grupos exhiben dinámicas similares en términos de expectativas de tasas de interés. Las expectativas relacionadas con las hipotecas y los ahorros son, con mucho, el factor que más contribuye a que un encuestado piense que es un buen momento para pedir prestado o ahorrar. Sin embargo, el efecto sobre el ajuste total se debe principalmente a la fuerte respuesta de los consumidores con un alto nivel de conocimientos financieros, para los que el vínculo entre sus expectativas de tipos de interés ajustados (tras el endurecimiento) y sus respuestas sobre si es un buen momento para endeudarse y ahorrar es mucho más fuerte. Otras expectativas tienen un efecto mucho menor.

"Encontramos que los consumidores ajustan sus expectativas de tipos de interés siguiendo la senda de la política monetaria. Sin embargo, los datos del CES revelan que los consumidores con un alto nivel de educación financiera ajustan sus percepciones sobre si se trata de un buen entorno de endeudamiento o ahorro más rápidamente que aquellos con un bajo nivel de educación financiera", explican los expertos del BCE. "Por lo tanto, la forma en que el endurecimiento monetario afecta a las acciones de los consumidores no solo depende de la información que llega a los consumidores, sino también de su nivel de educación financiera. Esto, a su vez, implica que la mejora de la educación financiera podría tener el potencial de apoyar la traducción de las políticas de los bancos centrales en acciones por parte de los consumidores", concluyen.